Short volume ratio что это

Магистральное направление фундаментального анализа – оценка справедливой стоимости компании и, как следствие, внутренней цены акций, через изучение финансовых показателей ее деятельности. Итог исследования – принятие инвестиционного решения относительно конкретного эмитента или подборка перспективных компаний для открытия длинных/коротких позиций.

Помощником здесь выступают многочисленные скринеры акций – онлайн-сервисы подбора ценных бумаг. Они предлагаются и такими известными именами, как Yahoo Finance и Microsoft News (MSN), и совсем небольшими интернет-ресурсами.

Цель публикуемого материала – простейшие советы по фундаментальным коэффициентам, призванные обеспечить дополнительные сигналы об инвестиционной привлекательности компании.

На основании теханализа, рыночных новостей или иных предпочтений, трейдер отбирает на покупку группу акций. Горизонт инвестирования от 6 месяцев. Для принятия окончательного решения по формированию инвестпортфеля он хочет применить дополнительный фильтр в виде экспресс-скоринга фундаментальных показателей выбранных компаний. В данном случае, элементы фундаментального анализа не являются главными и ведущими в подобном «ручном» фондовом скринере, а играют только вспомогательную и корректирующую роль.

Источник фундаментальной информации – портал Finviz.

Объектом небольшого исследования выступит популярная Apple, тикер AAPL.

Цифры по состоянию на конец дня 09.11.2018 г.

СОДЕРЖАНИЕ:

1. СЕКТОР (SECTOR) И ОТРАСЛЬ (INDUSTRY)

(здесь и далее, источник изображений – портал Finviz)

Принадлежность к тому или иному сектору (позиция «1» на рисунке) или отрасли (поз. «2») может многое сказать о средне- или долгосрочных перспективах компании. Каковы секторальные итоги последнего года, полугодия или квартала? Кто лидеры, а кто аутсайдеры?

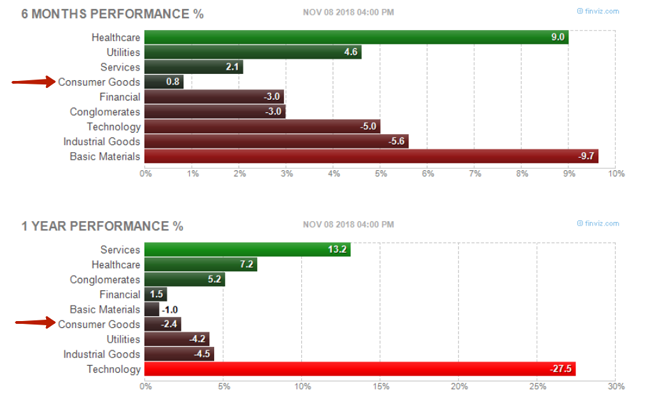

Картинка по секторам за полгода и за год (на 08.11.18):

Очевидно, что сектор Consumer Goods (товары народного/широкого потребления), который представляет Apple – крепкий середняк. На фоне октябрьского десятипроцентного падения рынка, сектор занимает четвертое место за последние 6 мес. (+0,8%) и шестое за последние 12 мес. (-2,4%) из девяти секторов, на которые делит экономику Finviz.

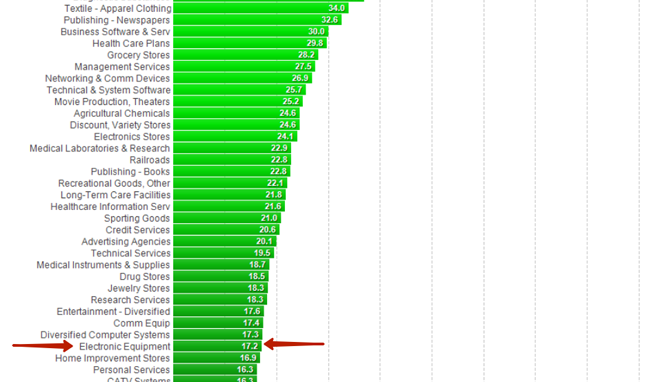

Подтверждает центризм «потребительского» бизнес-направления и позиция отрасли Apple – Electronic Equipment в годичной развертке по спектру всех Industry. Середина списка, с показателем + 17,2%.

Фрагмент шкалы Industry за последние 12 мес.

Конечно, это далеко не Drug Manufactures с 87% или Department Stores с 75% роста. Но шесть-семь десятков строк, отделяющих Electronic Equipment от уровня нулевого роста тоже неплохо.

По полугоду Electronic Equipment показала – плюс 8,5%.

Finviz позволяет делать и другие временные развертки на текущую дату, в частности, три месяца или с начала текущего года (YTD). Данные по диаграммам обновляются по итогам каждого торгового дня.

Еще пара важных штрихов в контексте сектор/отрасль.

1) Если компания относится к сырьевому сектору Basic Materials, то курс ее акций может вплотную следовать за профильным товарным трендом. Например, движение акций нефтяных компаний повторять тенденции углеводородного рынка, а бумаги золотодобывающих предприятий – рынка желтого металла.

Выводы по разделу 1

Они банальны, но прагматичны.

Если отобранная бумага относится к растущим сектору/отрасли – это, пусть и небольшая, но подсказка покупать. Вес подсказки усиливается, если сектор/отрасль – в числе лидеров роста. В противном случае, следует задуматься о шортах.

Позиция Apple: от около нуля по сектору до небольшого, но крепкого плюса по отрасли. По сектору + 0,8% за последние шесть и минус 2,4% за последние 12 месяцев. Отрасль показывает + 8,5% за полгода и +17,2% по году.

Общая рекомендация для Apple по сектору (нулевой рост) и по отрасли (рост>0)– покупать.

2. ЧЛЕНСТВО В ИНДЕКСАХ (INDEX)

Входит ли акция в тот или иной ведущий фондовый индекс.

Каковы последствия присутствия акции в корзине расчета фондового индекса?

1. Повышение значимости и солидности компании в глазах торгующей публики. Даже если финпоказатели акционерного общества (АО) сейчас не очень, к подобному факту можно относиться терпимее.

2. Акция «ходит за рынком». В нее вкладываются многие инвесторы (в т.ч. крупные институциональные, инвестиционные и пенсионные фонды), формируя индексные портфели. С одной стороны, это делает перспективы ценной бумаги более ясными. С другой, она вполне может обвалиться вслед за общим обрушением рынка.

3. Индексную бумагу видят и следят за ней миллионы. Уровни сопротивления и поддержки, локальные максимумы и минимумы, явные свечные фигуры – на виду у всего инвестиционного сообщества, от трейдеров-новичков до стратегов крупнейших инвестбанков. Ваши решения и умозаключения вполне могут быть просчитаны ранее другими, гораздо более опытными участниками рынка. Как результат, вы купите на пике перед скольжением вниз или продадите на «впадине» накануне очередного подъема.

Выводы по разделу 2

Хорошо или плохо от того, что рассматриваемая бумага входит в крупнейшие индексы, решать инвестору.

Если он хочет двигаться с рынком, извлекая преимущества установившегося бычьего тренда, тогда индексная акция очень кстати. В том случае, когда трейдер ищет недооцененные «серые лошадки», небольшие компании, обладающие хорошим потенциалом ценовой волатильности, тогда индексная корзина для открытия лонга совсем ни к чему. Аналогично, если трейдер отбирает для шортов переоцененные «надутые» рынком акции. Скорей всего, они тоже будут за пределами Доу-Джонса и S&P500.

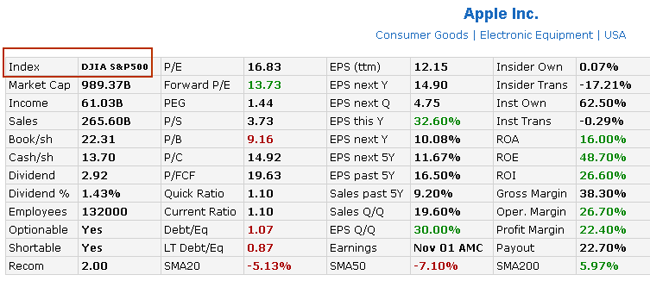

Apple – яркий представитель индексной бумаги, причем дважды (входит и в DJIA, и S&P500).

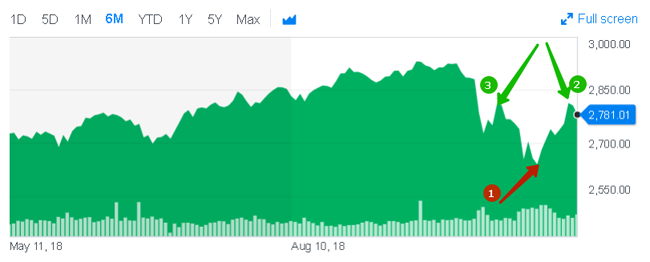

Динамка S&P500 (источник Yahoo Finance)

Нащупав 29 октября дно (точка «1» диаграммы) в 2640 пунктов по S&P500, рынок развернулся вверх. Восходящее движение усилилось после промежуточных выборов в США 6 ноября. 7 ноября (точка «2») индекс восстановился до отметки, показанной 16-17.10.18 (точка «3»), пробив уровень 2800 пп.

Рекомендация для Apple по индексу (входит в DJIA и S&P500 и с учетом повышательной динамики) – покупать.

3. РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ, MARKET CAPITALIZATIONS (MARKET CAP)

Капитализация компании – ее рыночная стоимость.

Определяется, как произведение текущей цены акции на количество акций в обращении:

Market Cap (позиция «1» на картинке) = Price (поз. «2») * Shs Outstand (поз. «3»)

В свою очередь, количество акций в обращении:

Shs Outstand = Total Number of Shares – Shares Held in Treasury

Total Number of Shares – полное количество акций, выпущенных компанией;

Число акций в обращении (Shs Outstand), используемое Finviz для расчета рыночной капитализации, больше, чем Shs Float (зеленая стрелка на рисунке, часто применяется термин Free-float). Shs Float – количество акций, доступное для рядовых инвесторов: не инсайдеров, не сотрудников, не владельцев крупных, от 5% уставного фонда, пакетов. Говорят, что Float – бумаги «в свободном обращении».

Для Apple, по ситуации на конец дня 09.11.18, имеем такие параметры:

Shs Outstand = 4,84 млрд (3)

Float = 4,74 млрд. акций.

На компании, с каким уровнем капитализации следует обращать внимание?

Общая истина – чем капитализация больше, тем предприятие серьезнее и солиднее, но вот всегда ли это хорошо для мелкого инвестора?

Выводы по разделу 3

Как и членство акции в индексе, размер капитализации компании инвестор вправе воспринимать по-разному, в зависимости от его стратегий и критериев отбора бумаг в портфель.

Если трейдер формирует позиции из «суперэмитентов», то, чем выше показатель, тем лучше. Тогда анализируемый Apple с Market Cap около триллиона долларов – идеальный выбор.

Вот так на конец дня 09.11.18 выглядит первая десятка крупнейших в мире публичных компаний:

Но экстра-размер рыночной капитализации может сыграть и злую шутку с трейдером. Причины те же, что и для любой популярной, находящейся в центре внимания, индексной акции. Они изложены в предыдущем разделе. Только в данном случае они будут многократно усилены уровнем Market Cap.

P/E 20 – не открывать лонг.

Forward P/E >1 переоценена, а при PEG 1,2 – воздержаться от покупки.

Текущее значение PEG=1,44>1,2.

Воздержаться от покупки.

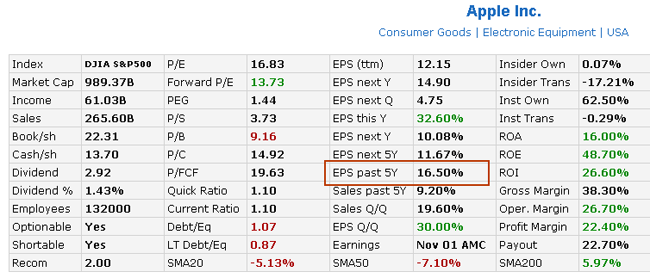

6. ТЕМПЫ РОСТА ПРИБЫЛИ ЗА ПОСЛЕДНИЕ 5 ЛЕТ (EPS PAST 5Y)

Среднегодовые темпы роста прибыли на акцию за последние 5 лет: «EPS past 5Y».

По мнению П. Линча, инвестиционный интерес представляет компания с EPS past 5Y от 15% до 30%.

При EPS past 5Y > 30% предприятие может столкнуться с тем, что, во-первых, ему будет трудно поддерживать такие темпы роста в дальнейшем и, во-вторых, его акции станут предметом интереса аналитиков и трейдеров на протяжении значительного времени. Что будет учтено в цене бумаги и затормозит рост ее котировок.

Выводы по разделу 6

15% 4 П. Линч тактично называет «слабыми».

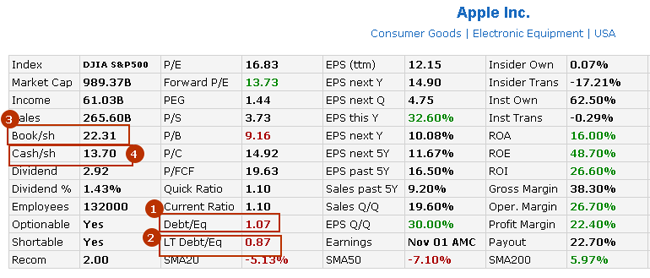

Безусловно, для инвестора идеальной является ситуация, когда коэффициент долга стремится к нулю и компания работает, в основном, на собственных, непривлеченных средствах. Но это чисто теоретическая модель ведения бизнеса, имеющая мало общего с реальностью.

Набор финпоказателей акционерного общества, приводимых Finviz дает возможность почувствовать ряд цифр, имеющих отношение к задолженности АО.

Например, умножив Debt/Eq на балансовую стоимость акции Book/sh, получим величину долга на одну акцию Debt/sh (Eq=Book и сокращаются). Вычитая из коэффициента полного долга Debt/Eq коэффициент долгосрочных обязательств LT Debt/Eq, получим, нечто вроде, показателя краткосрочной задолженности фирмы. Умножив полученное значение на Book/sh, определим краткий долг АО на одну акцию. Данное число полезно сравнить с наличкой компании на одну акцию (Cash/sh) и увидеть, насколько ей просто рассчитаться по текущим краткосрочным обязательствам.

Разберем эту арифметику на примере исследуемой Apple.

Имеем следующие значения.

Debt/Eq=1,07 (107%), позиция «1» на картинке.

LT Debt/Eq = 0,87 (87%), поз. «2».

Долг Apple на 7% превышает его капитал, длинный долг на 13% меньше капитала.

1) Считаем величину полного долга на одну акцию: (Debt/Eq)*(Book/sh)=1,07*$22,31=$23,81.

2) Вычисляем показатель краткосрочной задолженности:

Debt/Eq- LT Debt/Eq=1,07-0,87=0,2.

3) Краткий долг на одну акцию:

(Debt/Eq- LT Debt/Eq)*(Book/sh)=0,2*$22,31=$4,46.

4) Сравниваем полученное значение с Cash/sh=$13,70. Краткий долг на акцию занимает лишь 32,5% от налички на акцию. Отличный результат!

Краткий вывод по разделу 7

Debt/Eq 0,35 – воздержаться от покупки.

Воздержаться от покупки.

8. ДИВИДЕНДНАЯ ДОХОДНОСТЬ, DIVIDEND YIELDS (DIVIDEND %)

Дивидендная доходность, Dividend % (позиция «1» на рисунке), определяется, как отношение размера годового (annual) дивиденда на одну акцию (поз. «2») к ее рыночной цене (поз. «3»).

Дивиденды – пассивный доход владельца акций. Если дивиденды выплачиваются, то инвестор получает их вне зависимости от биржевой цены бумаги. Факт дивидендной выплаты и ее размеры определяются на общем собрании акционеров компании.

Для Apple на 09.11.18 имеем Dividend %=1,43%.

Много это или мало? Нужен ориентир.

П. Линч предсказуемо предлагает сравнивать дивидендную доходность по акции с доходностью американских долгосрочных государственных облигаций (бондов). Если доходность бондов превышает Dividend % по акциям на шесть и более процентов годовых, надо продавать пакет таких бумаг и перевкладываться в бонды. Или изначально делать выбор в пользу госбумаг.

По информации портала Invesning.com, доходность американских долговых бумаг со сроками погашения от 5 до 30 лет на дату написания материала составляет от 3% до 3,4% годовых.

Вывод по разделу 8

Если доходность длинных гособлигаций США (10 и 30-летних) превышает Dividend % по акции на 6% годовых и более – продавать акции и покупать госбумаги или изначально покупать не акции, а госбумаги.

Если ситуация обратная – вкладываться в акции.

Dividend %=1,43%, доходность гособлигаций США не более 3,4% годовых

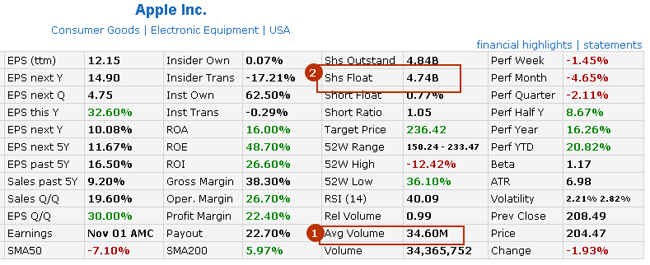

9. СРЕДНЕДНЕВНОЙ ОБЪЕМ ТОРГОВ (AVG VOLUME)

Среднедневной объем торгов за последние три месяца, Avg Volume (позиция «1» на рисунке) может быть использован, как маркер по манипулированию акцией отдельными крупными игроками, что крайне нежелательно для небольшого инвестора.

Данную величину сравнивают [3] с общим количество акций в свободном обращении Shs Float (поз. «2»). Если отношение Avg Volume / Shs Float меньше 1%, то сторонники подобной оценки говорят о «честной» торговле и рассматривают показатель, как сигнал, косвенно поддерживающий намерение открыть лонг по бумаге.

Вывод по разделу 9

Avg Volume / Shs Float 1% – воздержаться от покупки.

Avg Volume / Shs Float = 34,6/4740*100=0,73% 65% не всегда целесообразно, ввиду ее вероятной излишней волатильности.

Вывод по разделу 10

5% [4] по акции при развороте тренда с нисходящего на восходящий. Такие бумаги шортить небезопасно.

В целом, рыночное настроение совпадает с результатами проведенного скоринга.

ЗАКЛЮЧЕНИЕ

Автор статьи еще раз обращает внимание на следующие обстоятельства.

1. Изложенная процедура ни в коем случае не претендует на серьезную, универсальную и, что важно, полную методологию фундаментального анализа финансовых показателей компании. Это не более, чем простейший, в известном смысле, весьма грубый и приблизительный фильтр, призванный откорректировать уже отобранные для портфеля акции.

И, совсем-совсем, «не истина в последней инстанции».

2. В материале представлен срез по коэффициентам на конкретную дату (на 09.11.2018 г.) Для полноценного исследования необходима динамика за определенный период времени, согласующийся с горизонтом инвестирования, 6, 12 месяцев и т.д.

3. Еще одно предназначение статьи – знакомство читателя с ключевыми фундаментальными характеристиками предприятия: точные определения, экономическая сущность, расчет, применение. То, что критично необходимо для дальнейшего углубленного изучения различных аспектов фундаментального анализа рынка ценных бумаг.

ПРИМЕЧАНИЯ

СПИСОК СОКРАЩЕНИЙ

АО – акционерное общество

TTM – trailing twelve month, 12 месяцев предыдущего года

MRQ – most recent quarter, последний (предыдущий) квартал

Какие акции сейчас шортят особенно сильно

Один из интересных, но непростых инструментов для анализа рынка это данные о коротких позициях по бумагам. В открытых источниках можно найти как минимум два ключевых индикатора по торгуемым компаниями: объем проданных акций без покрытия и коэффициент шорта. Сейчас, когда весь рынок лихорадит, полезно узнать, какие акции давно к этому шли.

Процент проданных бумаг без покрытия (short interest)

Акции с наибольшим процентом шорта имеют максимально негативные ожидания со стороны инвесторов. Доля коротких сделок для отдельных компаний может превышать 20% и даже доходить до 40%. Эти бумаги — основные кандидаты на падение в период роста рынка. Но они же отскакивают первыми, когда весь рынок летит на дно.

У каждой акции, как правило, есть фундаментальный предел падения — цена, ниже которой она долго держаться не может. Также в период обвального падения рынка срабатывает эффект фиксации прибыли, когда продавцы, дождавшись, наконец, сильного снижения, массово выкупают бумаги обратно, поскольку не рассчитывают на продолжение даунтренда.

Акции с максимальными ставками на продажу

Из тех акций, которые торгуются в России и при этом имеют заметный объем сделок на СПБ Бирже (входят в топ-1000), можно назвать несколько ярких представителей с реально высоким short interest. В таблице приведена доля акций в шорте, а также динамика этих бумаг за последние сутки и неделю.

Учитывая, что рынок за день потерял около 2%, а за неделю почти 3%, бумаги, которые входят в топ по объему коротких сделок, либо завершают падение, либо уже развивают отскок, который они начали на несколько дней раньше. Данную закономерность можно использовать в спекулятивных стратегиях, когда ожидается быстрый разворот в основных индексах.

Коэффициент коротких сделок (short interest ratio)

Это более глубокий показатель, он выводится из первого путем деления на средний дневной объем сделок. Получается индикатор, который можно интерпретировать так: сколько дней потребуется шортистам, чтобы закрыть весь свой объем сделок через покупку акций.

Сейчас ситуация далека от шорт-сквизов, тем не менее посмотрим на акции, которые набрали максимальный short ratio. Среди тех, что торгуются на СПБ, есть такие, которые медведям пришлось бы выкупать почти месяц подряд. Их стоит иметь в виду, когда рынки окончательно восстановятся. Чем менее ликвидна бумага, тем сильнее может быть эффект сквиза, поэтому в нашем списке много малоизвестных имен.

Падение голубых фишек

Выше приведены примеры высокоспекулятивных историй, но на этой неделе, как мы видим, падает весь рынок, причем голубые фишки теряют столько же или даже больше, чем малоликвидные бумаги. Карта рынка густо окрашена в красный цвет, и особенно сильно в районе крупнейших и наиболее торгуемых компаний.

Чтобы оценить то, насколько рынок был готов к такому повороту, опять же можно посмотреть данные по short interest и short ratio. И мы увидим: инвесторы еще несколько недель назад не планировали продавать голубые фишки. А значит, то, что мы сейчас наблюдаем, это паническая реакция на новостной фон. Даже BlackRock, сильно завязанная на проблемный Китай, падает на эмоциях, а не под давлением методично работающих медведей.

Выводы

Инвесторам полезно следить за объемом коротких позиций в тех акциях, которые они покупают. Большой размер шорта на растущем рынке должен настораживать, на падающем — можно использовать в спекулятивных целях, например, докупая просевшие бумаги. Нынешняя коррекция показывает, что отскок в малоликвидных акциях происходит раньше и сильнее, чем в голубых фишках.

Short ratio — еще один полезный индикатор, который помогает прицельно брать бумаги, способные выстрелить из-за избытка коротких позиций. Это стратегия несет в себе еще более высокие риски, чем первая. Однако следить за коэффициентом шорта стоит всем инвесторам. В частности сейчас он показывает, что распродажа крупных компаний не связана с навесом коротких позиций. А значит, возврат покупателей неизбежен.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. В ожидании Санты

Итоги торгов. Под конец сессии выкупили все снижение

IT-сектор США. Во что стоит инвестировать на 5 лет

Дивидендный портфель 2021. Подводим итоги

Ozon — затянутая «история роста»

Какие дивидендные прогнозы на 2021 сработали, а какие нет

Резкое падение цен на газ. Газовое ралли закончилось?

SoFi Technologies. Есть ли перспективы у популярного финтеха

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Short Interest (интерес коротких позиций) — что это такое и как использовать

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшний статье мы рассмотрим такой полезный индикатор и показатель настроения рынка, который активно используется при торговле акциями. Речь идет об интересе коротких позиций или short interest. В статье вы узнаете что это такое и о чем говорит данный индикатор, рассмотрено когда стоит использовать short interest, и наоборот, когда стоит ограничить его использование. Об этом и не только поговорим далее в этой статье.

Содержание статьи:

Что такое Short Interest?

Short Interest — это количество акций, которые были проданы в шорт, но еще не покрыты или закрыты. Интерес коротких позиций, который может быть выражен числом или процентом, является индикатором настроения рынка.

Чрезвычайно высокий short interest показывает, что инвесторы настроены очень пессимистично (потенциально чрезмерно пессимистично). Когда инвесторы настроены чрезмерно пессимистично, это может иногда приводить к очень резкому росту цен. Значительные изменения интереса к коротким позициям также сигнализируют о тревожных признаках, поскольку они показывают, что инвесторы могут быть более медвежьими или бычьими по отношению к акциям.

О чем говорит индикатор short interest

Индикатор short interest может дать представление о потенциальном направлении движения отдельной акции, а также о том, как инвесторы относятся к рынку в целом с оптимистичным или медвежьим настроем. Фондовые биржи измеряют и отчитываются по интересу коротких позиций. Обычно они выпускают отчеты в конце каждого месяца, давая инвесторам инструмент для использования в качестве ориентира для коротких продаж (шортов). Биржа Nasdaq публикует краткий отчет о процентных ставках в середине и конце каждого месяца.

Большое увеличение или уменьшение short interest по акции по сравнению с предыдущим месяцем может быть особенно показателем настроения. Например, когда short interest к акции повышается с 10% до 20%, это может быть предупреждающим знаком о том, что настроения в отношении компании становятся все более негативными. Число инвесторов, ожидающих снижения стоимости акций, увеличилось вдвое. Такой большой сдвиг может дать инвесторам повод углубиться в свой анализ.

Акции, которые показывают экстремальные значения short interest, более склонны к краткосрочному сжатию, также известному как шорт-сквиз. Акции с низким float и высоким short interest имеют самую высокую вероятность шорт-сквиза, поскольку количество акций, доступных для продажи, сокращается. Экстремальные значения могут отличаться от одной акции к другой. У солидной компании с долгой историей стабильного получения прибыли крайние значения могут составлять около 10%, в то время как более спекулятивные компании могут регулярно видеть рост short interest выше 30%.

Когда акция действительно достигает экстремума, это может сигнализировать о возможности шорт-сквиза. Шорт-сквиз (короткое сжатие) — это движение цены вверх, вызванное покупкой инвестора в сочетании с «шортистами», вынужденными покупать, чтобы покрыть свои позиции, и не понести слишком большие убытки.

Short Interest также можно преобразовать в соотношение, называемое количеством дней к покрытию. Это можно сделать, разделив количество акций в шорт позиции на средний дневной объем торгов. Если short interest составляет один миллион акций, а средний дневной объем торгов составляет 100 000 акций, потребуется в среднем не менее 10 дней, для того, чтобы шортисты смогли закрыть свои позиции. Чем больше дней до закрытия, тем больше инвесторов медвежьего настроя, но потенциально тем сильнее будет шорт-сквиз, если они ошибаются.

Анализ интереса коротких позиций может проводиться по отдельным акциям или по акциям в целом. Чтобы оценить фондовый рынок в целом, инвестор может посмотреть на количество дней, в течение которых все акции на бирже NYSE будут покрыты, путем деления общего short interest на средний дневной объем торгов на NYSE.

Примеры использования short interest

Существует несколько способов использования short interest. Трейдерам, заинтересованным в шорт-сквизах, нужно найти акции, у которых наблюдается значительный рост интереса к коротким позициям (short interest) или у которых большое количество дней до покрытия. Затем акция должна «базироваться» (другими словами взять паузу), поскольку она, вероятно, будет находиться под сильным давлением со стороны продавцов (хотя и не всегда). Торговля в лонг может рассматриваться только после того, как цена начнет расти. Этот подход должен использовать жесткий стоп-лосс для контроля риска, и сделки, как правило, следует рассматривать как краткосрочные по своей природе, поскольку могут быть веские причины, по которым инвесторы проявляют такую медвежью позицию.

Инвестор, имеющий длинную позицию по акциям, может также захотеть отслеживать short interest. Если интерес к коротким позициям растет, это может быть признаком того, что инвесторы все больше беспокоятся об акциях или фондовом рынке в целом. В любом случае это предупреждает инвестора о потенциальной защите прибыли или готовности к некоторым потенциальным убыткам.

Некоторые трейдеры считают, что экстремальные уровни short interest являются контр индикатором. Например, чрезвычайно высокий короткий интерес к акции может указывать на то, что инвесторы стали слишком медвежьими, и цена может на самом деле развернуться вверх.

Разница между short interest и коэффициентом пут/колл

Short Interest и коэффициент пут/колл являются индикаторами настроения рынка. Short Interest фокусируется на количестве акций на продажу в обращении. Коэффициент пут/колл использует в качестве данных рынка опционов. Опционы пут — это медвежьи ставки, а колл — бычьи ставки. Таким образом, изменения коэффициента пут/колл являются еще одним показателем, который можно использовать для определения того, ожидают ли инвесторы роста или падения цен в будущем.

Ограничения использования показателя short interest

Short Interest может быть показательным и полезным инструментом, но он не должен быть единственным фактором, определяющим инвестиционное решение. Это данные, которые следует добавить как часть общего анализа инвестора. Изменения в показателе short interest и даже его экстремальные значения могут не привести к своевременному значительному изменению цен. Акция может оставаться на экстремальных значениях в течение длительных периодов времени как без шорт-сквиза, так и более серьезного снижения цены. Кроме того, многие крупные снижения цен не прогнозируются заранее из-за роста интереса к коротким позициям (short interest).

Short Interest публикуются один раз в месяц большинством бирж и два раза в месяц биржей Nasdaq. Таким образом, информация, которую используют трейдеры, всегда является немного устаревшей, и фактический short interest может уже значительно отличаться от того, что говорится в подобных отчетах.

Резюме

А на этом сегодня все про Short Interest. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!