Нарастающие итоги в Power Pivot и Power BI

У нас накопились ответы на вопросы о накопительных итогах (даже ответы про накопительные итоги – накапливаются =) Такое впечатление, что с задачей рассчитать нарастающие или накопительные итоги сталкивается практически каждый слушатель наших курсов. И вопрос стоит даже не в том, какую формулу использовать.

Обычно всех интересуют нюансы. Например, как «остановить» нарастающий итог, чтобы он не отображался в периодах, где данных еще нет. Или как считать такой итог не в рамках года, а за все время.

Немного о нарастающих итогах

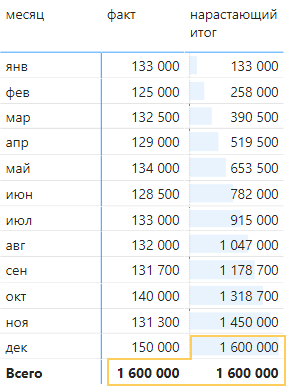

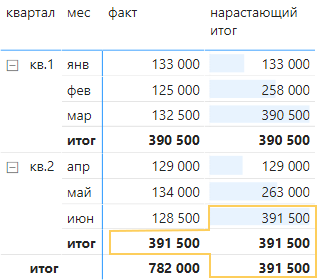

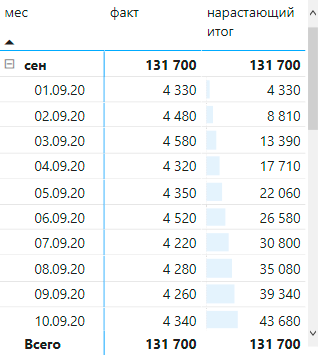

Нарастающий итог – это сумма показателей, где к данным текущего периода добавляются суммы предыдущих периодов. Вычисления нарастающих итогов обычно просят руководители, чтобы увидеть показатели с начала месяца, квартала или года, например, продажи или прибыль. Или посмотреть, сколько денег принес проект за все время работы. Совсем специфический случай – моделирование расчетных остатков, переходящих из года в год.

Отсюда, вычисления можно разделить на два вида:

а) внутри периода (с начала месяца, квартала, года);

б) без привязки к периодам.

В Power Pivot и Power BI для расчета нарастающих итогов есть специальные формулы.

DAX-формулы для расчета нарастающих итогов

4. Нарастающий итог без привязки к периодам.

При расчете нарастающего итога без привязки к периодам показатели будут суммироваться с самого начала проекта – с его первой даты, а в начале нового периода не «сбросятся».

Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?

Что такое нарастающий итог при расчете налога на прибыль?

Налоговой базой по налогу на прибыль является денежное выражение прибыли организации (п. 1 ст. 274 НК РФ).

При определении налоговой базы облагаемая прибыль определяется нарастающим итогом с начала налогового периода (п. 7 ст. 274 НК РФ). Исходя из базы за год исчисляется налог.

Авансы по итогам отчетных периодов исчисляются исходя из прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода (п. 2 ст. 286 НК РФ). Нарастающий итог означает, что прибыль отчетного квартала определяется исходя из доходов и расходов, полученных/понесенных с начала года до отчетной даты. То есть она фактически включает в себя и прибыль/убыток прошлого отчетного периода, и прибыль/убыток текущего.

Как правильно считать авансовые платежи по налогу на прибыль, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Про нарастающий итог в другом отчете читайте в материале «6-НДФЛ заполняется нарастающим итогом с начала года».

Пример расчета налоговой базы

Поясним сказанное на примере.

Допустим, отчетными периодами для организации являются квартал, полугодие и 9 месяцев.

За I квартал ее доходы составили 900 тыс. рублей, а расходы — 750 тыс. рублей.

За II квартал: доходы — 600 тыс., расходы 800 тыс. рублей соответственно.

За III квартал: 1 млн и 700 тыс. рублей.

За IV квартал — 700 тыс. и 800 тыс.

Представим расчет налоговой базы в таблице:

I квартал

Полугодие

9 месяцев

Доходы, тыс.

(900 + 600 + 1000 + 700)

Расходы, тыс.

(750 + 800 + 700 + 800)

Финрезультат, тыс.

Таким образом, в течение года организация получала как прибыль, так и убыток, но в результате нарастающим итогом получена прибыль.

Что в декларации?

Декларация по налогу на прибыль также составляется нарастающим итогом с начала года (п. 2.1 Порядка заполнения, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@).

Если вам нужен образец заполнения декларации по налогу на прибыль за 3 квартал/9 месяцев 2021 года, переходите к образцу от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный тестовый доступ к К+.

В ней вы отражаете доходы и расходы, накопленные с 1 января по дату отчета, и исчисленную из них сумму налога или авансового платежа.

Сумма налога (аванса) к уплате показывается за вычетом платежей предыдущего отчетного периода. В итоге в бюджет идет разница между текущим платежом и платежом предыдущего отчетного периода.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили декларацию по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Рекомендации по составлению и пример заполнения декларации по налогу на прибыль ищите здесь.

Итоги

Исчисление налога нарастающим итогом означает, что расчет нужно вести исходя из доходов и расходов, полученных (осуществленных) с 1 января по отчетную дату. По этому же принципу заполняется налоговая декларация. Нарастает и сумма налога к уплате, т. к. при ее определении учитываются платежи предыдущих отчетных периодов.

6-НДФЛ заполняется нарастающим с начала года?

При формировании расчета 6-НДФЛ следует обращать пристальное внимание на некоторые важные нюансы, от которых зависит корректность составления документа. Один из частых вопросов, возникающих при заполнении 6-НДФЛ: вносить информацию только за определенный период времени или же с начала календарного года? Ответ на него вы найдете в этой статье.

6-НДФЛ заполняют нарастающим итогом или нет?

Формирование расчета 6-НДФЛ до сих пор вызывает у некоторых бухгалтеров определенные трудности, хотя документ действует уже не первый год. Один из сложных вопросов: 6-НДФЛ надо заполнять нарастающим итогом с начала года или нет?

Ответ на него содержится в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@. Этот документ регламентирует как сам формат отчета 6-НДФЛ, так и механизм его заполнения. Кроме того, в приказе содержатся требования, которые нужно учитывать при формировании расчета, в противном случае налоговая инспекция вправе не принять расчет 6-НДФЛ.

На основании информации, содержащейся в Приказе № ММВ-7-11/450@, можно сделать вывод о том, что расчет заполняется в комбинированном порядке: значения по некоторым строкам должны формироваться нарастающим итогом с начала года, а по другим строкам — только в пределах конкретного периода без учета сведений из других периодов.

Чтобы понять, какие именно показатели нужно указывать нарастающим итогом, а какие нет, необходимо проанализировать, что означают конкретные строки и какую информацию они несут.

Какие строки 6-НДФЛ заполняют нарастающим итогом

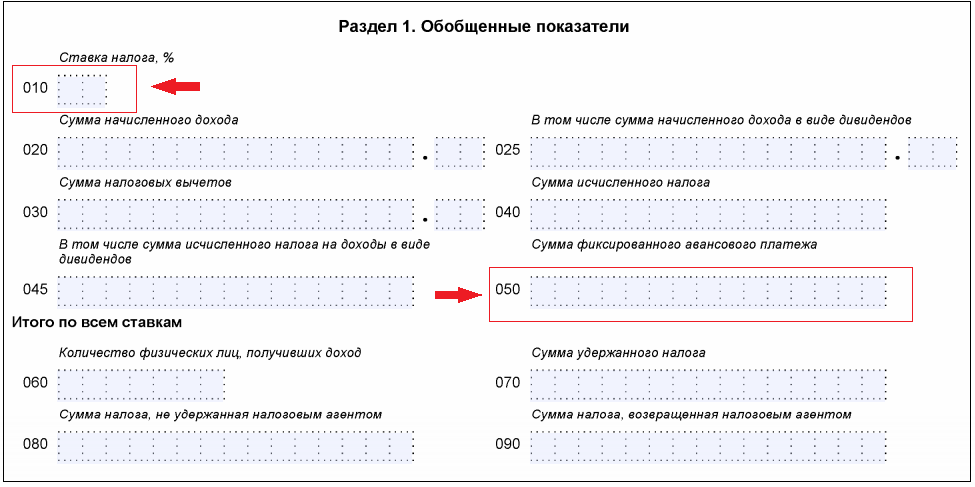

В Разделе 1 указываются обобщенные показатели, и эта информация должна проставляться нарастающим итогом по таким строкам:

Таким образом, по Разделу 1 все строки (за исключением 010 и 050 — они показаны на рисунке красной стрелкой) нужно формировать нарастающим итогом с начала календарного года (п. 3.1. Приказа).

Что касается Раздела 2, то в нем отражаются даты и суммы полученных доходов и удержанного НДФЛ конкретно по тому отчетному периоду, по итогом которого подается расчет 6-НДФЛ. Иными словами, все строки Раздела 2 нужно заполнять не нарастающим итогом, а только по результатам отчетного квартала. Об этом свидетельствует разд. IV Приказа № ММВ-7-11/450@, в котором не содержится сведений о заполнении Раздела 2 нарастающим итогом.

Как рассчитывать показатели нарастающим итогом

Чтобы сформировать данные для Раздела 1 нарастающим итогом с начала календарного года, необходимо изначально вести регистры аналитического учета по НДФЛ по каждому сотруднику. Соответственно, суммирование сведений о начисленных доходах и рассчитанных сумма налога из этих регистров позволит сформировать расчет 6-НДФЛ на конкретную дату.

Кроме того, получить информацию нарастающим итогом можно, если взять за основу Раздел 1 предыдущего отчетного периода и прибавить к нему информацию, касающуюся текущего отчетного периода.

Совмещение этих двух способов позволит не только получить достоверные сведения по строкам, заполняемым нарастающим итогом, но также проверить, верно ли был заполнен предыдущий расчет, и корректно ли вносится информация в налоговые аналитические регистры по сотрудникам.

О том, как заполнить 6-НДФЛ за 2 квартал 2019 года, читайте в этой инструкции.

Расчет и удержание НДФЛ нарастающим итогом с начала года.

Расчет и удержание НДФЛ нарастающим итогом с начала года.

Автор: Киревнина Юлия

Порядок исчисления и удержания НДФЛ кажется довольно простым и понятным, в первую очередь ввиду того, что данная процедура производится по несколько раз в месяц. И многие опытные бухгалтеры, расчетчики и другие специалисты зачастую могут сделать это, что называется, с закрытыми глазами. Однако и в таком, на первый взгляд, элементарном вопросе имеются свои тонкости, которые нужно учитывать. Иначе есть риск неверно произвести расчет НДФЛ и исказить данные в отчетности.

В соответствии с п.1 ст.24 НК РФ налоговые агенты по НДФЛ обязаны исчислять и удерживать налог с физических лиц — получателей доходов. При этом исчисление сумм налога производится на дату фактического получения дохода (которая определяется в соответствии со статьей 223 НК РФ), нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Давайте попробуем перевести, что называется, с русского на русский.

Сотрудник ежемесячно получает доход. Чтобы определить сумму НДФЛ, подлежащую удержанию необходимо сложить весь его доход за год («нарастающим итогом с начала налогового периода»), уменьшить на сумму вычетов с начала года (если есть на них право), умножить на 13% и вычесть тот НДФЛ, который мы уже удержали в предыдущих месяцах этого года («с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога»).

На примере это будет выглядеть следующим образом:

Пример 1: Сотрудник получил доход (предположим, права на вычеты у него нет):

Январь 10000 руб. НДФЛ составит 10000 x 13% = 1300 руб.

Февраль 10000 руб. НДФЛ составит 20000 x 13% – 1300=1300 руб.

И вроде бы не совсем понятно, к чему такие сложности с пересчетом сумм с начала года, когда можно просто взять 10000 за Февраль умножить на ставку налога и получить ту же цифру? (10000 x 0,13 = 1300). Конкретно в данном случае — да, результат получился одинаковым.

Но, во–первых, в реальной жизни редко приходится сталкиваться с такими удобными цифрами. Во-вторых, надо помнить, что НДФЛ исчисляется с точностью до рублей, а значит, мы можем получить несколько иные цифры за счет округления. И в-третьих, следует учитывать, что программы 1С разработаны в соответствии с законодательством, и в механизмы расчета и работы программы заложен именно алгоритм, указанный в Налоговом Кодексе.

Что это значит для пользователей программы? В первую очередь то, что при создании в программе расчетных документов (будь то зарплата, отпуск и т.д.) расчет НДФЛ будет произведен по следующей формуле1*:

НДФЛ13% = (НБ – В) x 13% – НДФЛпред

Где:

НДФЛ13% — налог, исчисленный по ставке 13 процентов;

НБ — налоговая база, т.е. сумма облагаемых по ставке 13 процентов доходов, полученных налогоплательщиком с начала года;

В — сумма налоговых вычетов, на которые налогоплательщик имеет право;

НДФЛпред — сумма налога, удержанная налоговым агентом с начала календарного года по предыдущий месяц.

И уже после этого результат округляется до рублей.

Рассмотрим на примере ситуацию, которая наглядно покажет, что расчет с начала года действительно необходим:

Пример 2: Сотрудник получил доход (предположим, права на вычеты у него нет):

Январь 12549 руб. НДФЛ составит: 12549 x 13% = 1631 руб.

(если быть точным, то до округления сумма составила 1631,37)

Февраль 8980 руб. НДФЛ составит (12549 + 8980) x 13% – 1631 = 1168 руб. (до округления 1167,77)

Если бы мы рассчитали НДФЛ только исходя из суммы начисления за февраль, мы бы получили другую сумму: 8980 x 13% = 1167 руб. (до округления 1167,4)

Уже образовалась разница между расчетами в 1 рубль.

Этот рубль часто исправляется пользователями вручную и тогда он начинает «гулять», появляясь в каждом последующем расчете НДФЛ по данному сотруднику, пока его не зачтут.

Но иногда разница, обусловленная исчислением налога нарастающим итогом с начала года может быть гораздо большей, чем 1 рубль. Например, интересные ситуации возникают, когда имеем дело с вычетами по НДФЛ.

Рассмотрим пример, и проанализируем результаты.

Пример 3: Сотрудник имеет право на «детский» вычет в размере 1400 руб.

Доходы сотрудника составляют:

Январь 10000 руб.

Февраль 1000 руб.

При таких условиях исчисленный налог составит:

Январь:

(10000 – 1400) х 13% = 1118 руб.

Где:

10000 руб. — доход;

1400 руб. — вычет.

Февраль:

Доходы сотрудника в феврале меньше, чем сумма вычета (например, у него был переходящий отпуск с января, и рабочих дней в феврале осталось совсем мало). При этом важно понимать, что налоговая база в данном случае не приравнивается к нулю, и сумма налога также будет не равна нулю, а будет рассчитываться по формуле, описанной выше. И тогда исчисленный налог составит:

(10000 + 1000 – 2800) х 13% – 1118 = –52 руб.

Где:

10000 руб. — доход с начала года;

2800 руб. — вычеты с начала года;

1118 руб. — удержанный ранее налог.

Сумма налога в данном случае получается отрицательной за счет того, что сотрудник имел доход в предыдущем месяце, с которого мы можем удержать налог. Сумма налога нарастающим итогом с начала года составит 1066 руб. (1118 – 52) Таким образом, для определения налогооблагаемой базы по НДФЛ, учитывается не отдельно взятый документ или конкретный месяц расчета, а общая сумма дохода, полученная нарастающим итогом с начала года.

Также будут складываться и суммы применяемых вычетов: нарастающим итогом с начала года.

Следующий пример наглядно отразит это утверждение:

Пример 4: Сотрудник имеет право на «детский» вычет в размере 1400 руб.

Доходы сотрудника составляют:

Январь 1000 руб.

Февраль 10000 руб.

Исчисленный налог составит:

Январь:

(1000 – 1400) х 13% = 0.

В данном случае сумма вычета превышает доход нарастающим итогом с начала года и налог составит 0 руб.

В феврале расчет налога произойдет по следующей формуле:

Февраль:

(1000 + 10000 – 2800) х 13% – 0 = 1066 руб.

Где:

1000 руб. — доход за январь;

10000 руб. — доход за февраль;

2800 руб. — вычеты за два месяца.

Образно говоря, остаток вычета, который не закрылся доходом в январе (1000 (доход) – 1400 (вычет) = 400 руб. это «остаток» вычета) перешел на следующий месяц и учёлся в процессе расчета налога.

Если бы мы ошибочно полагали, что расчет НДФЛ происходит в каждом конкретном документе, или даже месяце, вне зависимости от того, что происходило в течение года в предыдущих месяцах, мы бы получили совсем другие результаты в каждом из рассмотренных примеров, а, следовательно, допустили бы ошибки при составлении отчетности.

Например, в последнем примере сумма НДФЛ составила бы:

(10000 – 1400) х 13% = 1118 руб.

Очевидно, что расхождение составляет уже 52 рубля.

Рассмотренные примеры наглядно отражают, как должен рассчитываться НДФЛ в соответствии с законодательством — нарастающим итогом с начала года. Именно такой порядок определен Налоговым кодексом РФ и именно он реализован в программах «1С».

В заключении хотелось бы отметить, что для проведения анализа данных, составления полной картины по расчету НДФЛ а также для поиска возможных учетных ошибок по НДФЛ в программах «1С» можно использовать отчет «Регистр налогового учета по НДФЛ». Он содержит полную информацию в отношении НДФЛ по конкретному сотруднику в рамках налогового периода и зачастую дает ответы на большинство вопросов, связанных с НДФЛ по сотруднику.

6-НДФЛ заполняется нарастающим итогом с начала года

Как заполнять 6-НДФЛ: нарастающим итогом или нет

Расчет по форме 6-НДФЛ уже стал привычным, но всё же при его заполнении могут возникать сомнения, в том числе поиск ответа на вопрос: 6-НДФЛ заполняется нарастающим итогом или нет?

Ответ содержится в приказе ФНС от 15.10.2020 № ЕД-7-11/753@, описывающем алгоритм заполнения 6-НДФЛ и устанавливающем основные требования к его оформлению (приказе от 14.10.2015 № ММВ-7-11/450@ — до 2021 года).

В указанных приказах ответ содержится как в явном, так и в завуалированном виде. Например:

В результате отчет 6-НДФЛ можно отнести к обширной группе налоговых и бухгалтерских отчетов, показатели которых формируются нарастающим итогом. Среди таких отчетов можно назвать декларацию по налогу на прибыль, бухгалтерский баланс и др.

Важно! Заполнить и сдать 6-НДФЛ по новой форме с 2021 года вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Но все ли строки отчета 6-НДФЛ заполняются нарастающим итогом? Поговорим об этом в следующих разделах.

Какие строки 6-НДФЛ заполняются нарастающим итогом

С 2021 года строки 6-НДФЛ, в которых показатели накапливают значения от периода к периоду в течение календарного года, располагаются во 2-м разделе и отражают:

В форме до 2021 года нарастащим итогом заполняли показатели в 1-м разделе отчета:

На этом перечень «нарастающих» строк в 6-НДФЛ заканчивается — все суммовые строки 1-го раздела НДФЛ-отчета (до 2021 года — 2-го раздела) представляют собой не что иное, как квартальную календарную и суммовую детализацию доходов и НДФЛ. Охват показателей здесь ограничен тремя месяцами отчетного периода, и о нарастающем характере их формирования речь не идет.

Где взять данные для «нарастающих» строк отчета 6-НДФЛ

Чтобы сконцентрировать отчетные показатели о доходах и НДФЛ, налоговому агенту требуется:

О подробностях ведения основного документа, помогающего сформировать 6-НДФЛ без ошибок, см. в материале «Образец заполнения налогового регистра для 6-НДФЛ».

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Пример заполнения строк отчета 6-НДФЛ нарастающим итогом

Рассмотрим на примере, как заполнить «нарастающие» строки 2-го раздела отчета 6-НДФЛ в 2021 году.

Персонифицированный НДФЛ-учет по состоянию на 30.06.2021 (организованный ООО «Форсаж» в специальных регистрах) содержит информацию за полугодие:

Итого выплаченные доходы за полугодие составили 21 938 000 руб. (21 860 000 руб. + 60 000 руб. + 18 000 руб.).

Кроме того, для формирования отчета требуются данные:

В 6-НДФЛ за полугодие отражено:

Пошаговая инструкция по заполнению 6-НДФЛ, с описанием нюансов оформления каждой строки отчета, доступна в КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Особенности строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Строки 160 (ранее 070) и 170 (ранее 080) тоже относятся к разряду «нарастающих» в отчете 6-НДФЛ. Для рассмотренного примера их заполнение необходимо производить с учетом следующего:

Подробнее о нюансах формирования строки 160 (ранее 070) расскажет этот материал.

Итоги

Отчет 6-НДФЛ является комбинированным: часть его строк заполняются нарастающим итогом, а остальные данные приводятся только за последние 3 месяца без привязки к общему итогу.