Rdd что это в банке

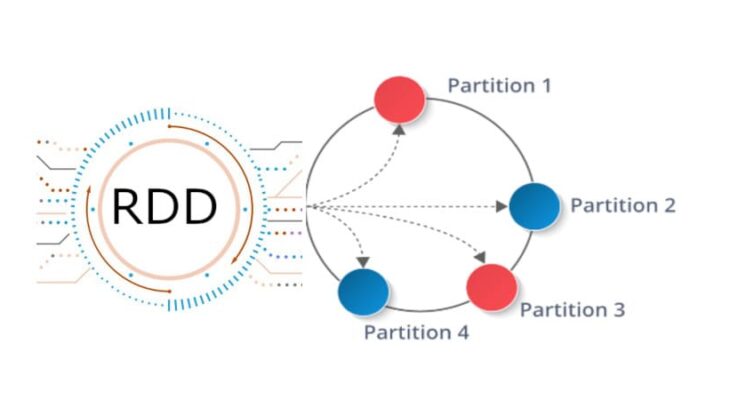

RDD (Resilient Distributed Dataset) – это простая, неизменяемая, распределенная коллекция объектов во фреймворке Apache Spark. RDD представляет собой распределенный набор данных, который делится на множество частей, обрабатывающихся различными узлами в кластере. Наборы РДД могут содержать объекты с любыми типами данных на языках Python, JAVA или Scala [1].

Как устроен RDD: свойства и структура

RDD – это разновидность датасета (простого набора данных), который разделен на множество машин, работающих в кластере.

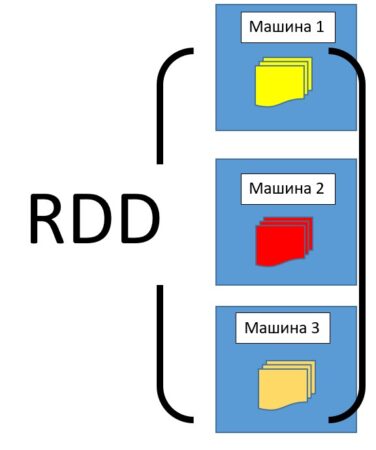

Структура RDD

Структура RDD

RDD имеет следующие свойства:

RDD можно создавать вручную, а можно загружать из внешних источников. Источниками хранения РДД могут служить следующие источники:

Как появился RDD: краткая история Apache Spark

Работа над структурой RDD началась в 2009 году. Это было связано с идеей проекта для распределенной работы с данными – Apache Spark. Таким образом, наборы РДД стали неотъемлемой частью Spark, автором которого является румынско-канадский ученый в области информатики Матей Захария.

В 2010 году проект был опубликован под лицензией BSD (Berkeley Software Distribution), а уже в 2013 году передан фонду Apache и переведен на лицензию Apache 2.0. В 2014 году был принят в число проектов верхнего уровня Apache [2].

Основными достоинствами RDD считают отказоустойчивость и ленивые вычисления, благодаря которым возрастает скорость работы с данными, и уменьшается риск потери данных при выходе из строя одного из составляющих кластерного оборудования.

Русские Блоги

[Sparkcore] RDD общий метод и использование

содержание

Создать RDD.

1. Создайте набор данных внешних систем хранения, включая локальные файловые системы, и все наборы данных Hadoop поддерживали наборы данных, такие как HDFS, Cassandra, HBase и т. Д.

2. Создайте новый RDD через преобразование оператора через оператор

3. Создание из уже существующей Scala Collection

РДД Метод / Классификация оператора

Оператор RDD разделен на две категории

Transformation: Операция преобразования, вернуть новый RDD

Action: Работа действия, возвращаемое значение не RDD (без возврата или возврата других)

Примечание

RDD на самом деле не хранит данные, которые действительно рассчитаны, но местоположение данных записано, и данные преобразованы ( Какой метод называется, какая функция включена?

Все преобразования в RDD являются инертные оценки / отсроченные выполнения, то есть не рассчитано непосредственно. Эти преобразования фактически работают только тогда, когда результат возврата запроса взята на драйвер. Причина, по которой выполняется инертная оценка / задержка, заключается в том, что это может образовывать DAG к операции RDD в действии, который разделен на карту без кольца, что делает искру более эффективно.

Оператор преобразования преобразования

Возвращает новый RDD, который состоит из конвертации функции Func каждым входным элементом.

Возвращает новый RDD, который состоит из входного элемента, который возвращает значение true после вычисления функции Func.

Похоже на карту, но каждый элемент ввода может быть сопоставлен на 0 или более выходных элементов (так что FUNC должен вернуть последовательность, а не один элемент)

Аналогично на карте, но независимо работает на каждом из RDD, тип функции FUNC должен быть итератор [T] => ITERATOR [U] => itemarator [u]

Подобно MapPartitions, но FUNC имеет целочисленный параметр представляет собой значение индекса фрагментации, поэтому тип функциональности FUNC должен быть на типе RDD T.

(Int, Interator[T]) => Iterator[U]

sample(withReplacement, fraction, seed)

Отбор проб данных в соответствии с пропорцией, указанной в фракции, вы можете выбрать, следует ли использовать случайное число, семя используется для уточнения семян генератора случайных чисел.

Возвращает новый RDD после исходного RDD и параметра RDD

Возвращает новый RDD после исходного RDD и параметра RDD

Вернитесь к новому RDD после возврата источника RDD

Вернуть один (k, iTerator [v]) rdd в один (k, v)

В одном (k, v) RDD возвращают a (k, v) rdd, используя указанную функцию уменьшения, соберите значение того же ключа вместе, аналогично groupbykey, количество задач поглашения может пройти второй необязательный параметр набор

aggregateByKey(zeroValue)(seqOp, combOp, [numTasks])

В одном (k, v) rdd k должен реализовать упорядоченный интерфейс, вернуть a (k, v) rdd в соответствии с ключом

Похоже на сортировку, но более гибкий

На RDD типа (k, v) и (k, w) вернуть все пары элементов (k, k, (w)) (k, (v, w)) rdd

Операция трубопровода для RDD

Уменьшите количество RDDS к указанному значению. Это может быть выполнено после фильтрации много данных.

Обратный раздел RDD

Действие Действия Оператор

Эта функция должна быть заменой и более параллельной функцией Func Asverate все элементы в RDD.

Возвращает все элементы набора данных в виде массива

Возвращает количество элементов RDD

Возвращает первый элемент RDD (аналогично взять (1))

Возвращает массив, состоящий из первых n элементов набора данных

Возвращает массив, который состоит из NUM-элемента, который случайно выбирается из набора данных. Вы можете выбрать, недостаточно, используется ли случайное количество семян для указания семян генератора случайных чисел.

Возвращает первый N элемент в естественном порядке или на заказ

Сохраните элементы данных, установленных в виде текстовых файлов или других поддерживаемых файловых систем. Для каждого элемента искра позвонит методу TOSTRING, а текст заменен в файл.

Элементы в наборах данных сохраняются в формате Cadeoop SequenceFile в указанный каталог, позволяя файловую систему, которую поддерживает HDF или другой Hadoop.

Сохраните элементы данных, установленных в указанный каталог в Java Serialization.

Для (k, v) возвращаются rdd, отображается карта (k, int), указывая количество элементов, соответствующих каждому ключу.

На каждом элементе набора данных функциональная функция обновляется.

Запустите функцию FUNC на каждом разделу набора данных

Ваш перевод заблокировали. Как банки России вычисляют подозрительные операции

Антифрод – это технологии и сервисы, которые помогают бороться с мошенничеством при совершении оплаты. Разбираемся, где их используют и как они работают.

Что такое фрод

Фрод – это действия, с помощью которых злоумышленники хотят обманным путем завладеть чужими деньгами. Чаще всего воруют с банковских карт: снимают в банкоматах, заказывают подарочные сертификаты или товары в интернет-магазинах.

Могут позариться и на аккаунты электронных платёжных систем. PayPal, Webmoney, Яндекс.Деньги, Qiwi, счета на биржах – вариантов великое множество.

Антифрод – проверка на вшивость

Антифрод-система оценивает транзакции – преимущественно те, что были сделаны через интернет. Она выясняет, насколько подозрительной была транзакция, как высока вероятность того, что её выполнили мошенники.

В каждом антифрод-сервисе есть набор правил, списков и фильтров. Все они задействуются для расчёта рейтинга транзакции. Кроме того, система может предлагать рекомендации по дальнейшей обработке транзакции.

Антифрод-системы разрабатывают в основном банковские департаменты, которые отвечают за безопасность. Visa, MasterCard, PayPal и другие платёжные гиганты также имеют свои антифрод-сервисы.

Собственный антифрод есть у российского Управления К. Его используют, чтобы предупредить мошенничество в сфере информационных технологий.

Как вычисляют подозрительные транзакции

Представьте себе ситуацию: вы зашли в интернет-магазин, выбрали товар, положили в корзину. Следующий шаг – оплата. Вы вводите данные, подтверждаете оплату, и в этом месте активируется антифрод-система.

Обычно антифрод оценивает всё, что может получить:

Отдельные системы могут запрашивать и другие данные и учитывать в анализе разные факторы: к примеру, с какой попытки был введён пароль, использовался ли отпечаток пальца или другие форматы биометрической аутентификации, платил ли пользователь ранее с этой карты в данном магазине и др.

Если степень риска фрода достаточно высока, транзакции отправляют на ручную проверку или дополнительную идентификацию. Здесь возможны три варианта:

«Под капотом» антифрода: как работает система

Сначала транзакции проходят самую грубую и поверхностную проверку с помощью стоп-листов. Система ищет номер карты, ФИО плательщика, IP-адрес и другие данные в своей базе.

Если информация есть в «черном списке», транзакция не пройдёт. К примеру, сразу заблокируют транзакции с украденных карт, подозрительных IP-адресов, мошеннических магазинов.

Эксперты признают: антифрод не лишен расизма.

Например, системы многих американских магазинов не пропускают платежи из Китая, Латинской Америки, африканских стран. Да и покупателей из стран СНГ в США и Европе не любят. Мошенников там очень много, поэтому магазину проще работать только на тех рынках, где вероятность обмана куда ниже.

Второй этап – проверка дополнительных сведений о держателе карты. Это данные карты, история расчётов, сведения о похожих операциях. Здесь транзакция получает основные баллы и рейтинг: от «красного» (практически наверняка фрод) до «зелёного» (скорее всего, не фрод).

Дальше в ход идут правила. Обычно в антифрод-системе установлены лимиты:

Рейтинг транзакции «заминусуют», если:

Подчеркнём: если хотя бы одно правило нарушается, транзакцию не обязательно отменят. Но чем больше факторов, тем выше вероятность, что её «завернут».

Как обходят антифрод

Кардеры, которые используют данные краденных кредитных карт для обнала или заказов в зарубежных интернет-магазинах, способны обойти даже самую надёжную систему – к примеру, антифрод eBay, Amazon, Visa, MasterCard и т.п. На каждую гайку найдётся свой болт с левой резьбой, и это позволит сымитировать легальную транзакцию.

К примеру, если поднять на тоннеле firewall или настроить его на dedicate-сервере, система не будет видеть, какие порты открыты. Если в цепочку перед dedicate-сервером или туннелем добавить Tor, то двусторонний пинг не выдаст, что IP принадлежит хостинг-провайдеру из «черного списка», туннелю, VPN или SOCKS. Если предварительно просмотреть десяток-другой сайтов из выдачи Google, пообщаться в Facebook и открыть 100500 фото «ВКонтакте», история браузера и открытые вкладки не вызовут подозрений.

Сами карты «раскачивают» мелкими транзакциями – они вызывают меньше подозрений и формируют добротный рейтинг. Крупные суммы с украденных карт «сливают» на пенсионные и зарплатные карты небольшими порциями.

Мошенники звонят и представляются сотрудниками банка, чтобы узнать ответы на вопросы из стандартного списка. Часто пользователи всё им рассказывают, ничего не подозревая.

Наконец, те, кто обходят антифрод, имитируют поведение типичных покупателей. Если найти магазин через поиск, посмотреть там пару десятков товаров, что-то добавить в корзину, затем что-то убрать, пообщаться с консультантом и т.п., антифрод будет лояльнее.

Выводы

Антифрод – системы, которые не дают мошенникам украсть ваши деньги, в основном при оплате картой в интернете. Например, купить iPhone на eBay с кредитки, украденной в США.

Обход антифрода – ст. 159.3 «Мошенничество с использованием платежных карт». Наказание — до 120 тыс. рублей, до 4 месяцев тюрьмы или до 2 лет условно, до 2 лет принудительных или исправительных работ. Многовато будет.

Ксения Шестакова

Живу в будущем. Разбираю сложные технологии на простые составляющие.

У нас сгорела беспроводная зарядка с AliExpress. Вот так

Хакеры научились получать доступ к данным ПК через Cortana

Минцифры запустит обязательную двухфакторную авторизацию на Госуслугах

Reuters: США могут запретить поставки смартфонов в Россию в случае военного вторжения в Украину

Поставщики Apple начали отправлять детали для производства iMac 27 с дисплеем mini-LED

В России появились первые умные телевизоры с сервисами Сбера

Apple запустила пробное производство iPhone 13 в Индии

Ещё 5 книг, которые стоит прочитать фанату Apple. Про ошибки компании, войну с Google и дочь Стива Джобса

Студент из Голландии создал гигантский очиститель океана от мусора. Вначале никто не поверил, а теперь бегут вложить миллионы

Как в СССР из компонентов Apple создали Агат. Это наш первый персональный компьютер

🙈 Комментарии 30

Ура, полезная статья.

В россии правда не совсем актуально в виду того, что во первых установлены жесткие лимиты, а во вторых, проплаты идут через виртуальные карты.

Ктогда будет статья по 115-Ф3 и как снять десяток миллионов не попав под мониторинг?? шутка

пс. Верните Ирину Чернову)

Что такое IBAN в банковских реквизитах и где применяется

Если вы никогда не получали денег из-за границы или не переводили их в иностранные банки, то вы и не сталкивались с аббревиатурой IBAN. А кто выполнял перечисленные операции, могли услышать требование предоставить международный номер счета для перевода. Давайте разберемся, что такое IBAN в банковских реквизитах, и где его получить.

Понятие и основное назначение

Государства во всем мире разрабатывают свои законы, стандарты и правила. Это нормально. Но вот несколько стран решили объединиться в какой-нибудь союз, чтобы упростить торговлю, расчеты и многое другое. И тогда отличия начинают сильно тормозить этот процесс.

Логичный исход – это создание унифицированных правил, обязательных для выполнения всеми членами, входящими в союз. Так произошло в свое время в Еврозоне. Были сформированы единые банковские стандарты, и придуман специальный код.

IBAN – это международный номер банковского счета для облегчения межбанковских расчетов, ускорения процессов перевода денег между странами. Благодаря ему все счета в странах, которые вошли в новую систему, прописываются в едином формате.

Первоначально код был введен для государств Евросоюза, но постепенно соглашение подписывают и другие государства, не входящие в союз. Например, бывшие республики СССР, такие как Грузия, Украина, Казахстан и др.

Страны, которые не используют эти стандарты, соответственно и не имеют международного номера в разработанном формате. Например, в России ни у одного банка нет такого кода. Поэтому узнать IBAN своей карты Сбербанка, например, никак не получится. Его просто не существует.

Означает ли это, что мы не можем проводить операции с иностранными банками? Нет, не означает. Мы используем другие реквизиты, по которым любая финансово-кредитная организация мира сможет идентифицировать наш банк, который переводит деньги или принимает их. Какая именно информация должна быть, и где ее взять, мы рассмотрим в нашей статье дальше.

Формат кода

Разберем, как выглядит номер счета в международном формате. Он не может быть более 34 символов (букв и цифр). Например, во Франции код состоит из 27 символов, в Великобритании – из 22, а на Мальте – из 31.

Соблюдается следующий порядок в расшифровке кода:

Несмотря на то что код разделен пробелами, при заполнении платежного поручения он должен быть записан без пробелов и дополнительных знаков, символов.

Стоит очень серьезно отнестись к внесению в документы кода. Неправильная цифра или буква приведут к тому, что деньги не поступят по адресу. При этом выполнение операции затянется, а комиссионные за нее банк возьмет в полном объеме.

Во избежание ошибок можно воспользоваться специальной программой “IBAN Calculator”. Она проверяет код. Конечно, личные данные получателя вы не получите, но сможете посмотреть страну и банк, куда направляются деньги.

Как проводить операции с иностранными банками россиянам

Мы выяснили, что россиянам международный код не нужен, если они не проводят операции с заграничными банками. Стандартные платежные данные можно увидеть в мобильном приложении, онлайн-банке или в распечатке к договору обслуживания счета/карты.

Как быть, если вы хотите перевести деньги получателю в страну, которая работает в системе международного кодирования:

Все сведения, касающиеся получателя, запрашиваются у него и вносятся в соответствующие поля платежки.

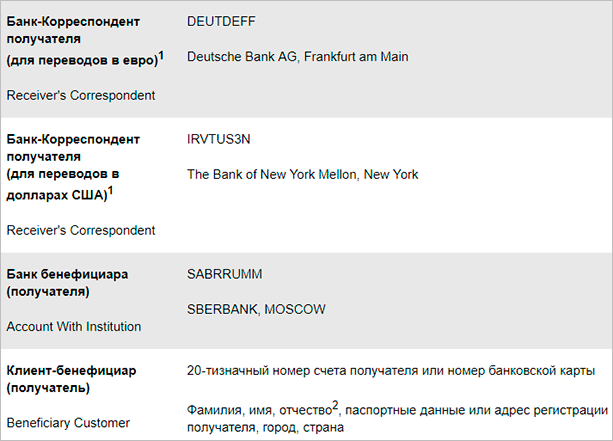

Если деньги из иностранного банка нужно получить россиянину, то необходимо предоставить отправителю данные, которые содержат код SWIFT. Например, если перевод делается на счет, открытый в Сбербанке, то поля платежки выглядят следующим образом (информация с сайта Сбербанка):

Еще проще получить реквизиты в своем мобильном приложении. По умолчанию они показываются для рублевых операций. Но если сменить валюту, то информация изменится.

Еще раз акцентирую ваше внимание, что все поля должны заполняться английскими буквами (Ф. И. О., адрес, назначение платежа и т. д.).

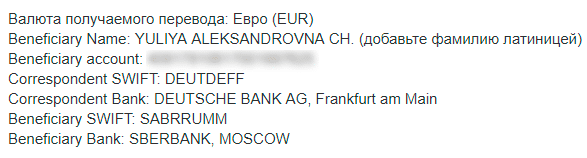

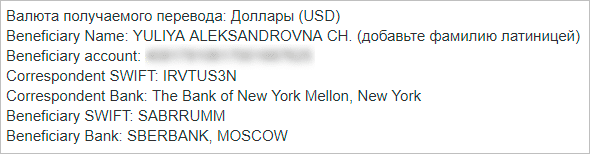

Вот как выглядят данные по моей карте в Сбербанке для получения евро и долларов.

Заключение

Надеюсь, что у вас не возникнет сложностей с переводом денег за рубеж или с получением их от иностранных отправителей. IBAN был создан для упрощения и ускорения расчетов. К сожалению, Россия использует другие стандарты, поэтому и возникает необходимость объяснять новые термины и аббревиатуры. Если сомневаетесь при заполнении платежного поручения, то лучше обратиться в офис банка и удостовериться, что деньги пойдут по нужному адресу.

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.

Банковское дело

Банковские термины: «А»-«Я»

Аваль — поручительство по векселю, осуществленное третьим лицом в виде особой гарантийной записи; банковская гарантия, выраженная в виде надписи на лицевой стороне векселя либо на специально прикрепленном к нему листе.

Авальный кредит — банковский кредит, предназначенный для покрытия гарантируемого обязательства клиента. Авальный кредит существует в виде разнообразных форм гарантий или поручительств: гарантия платежа, поручительство по кредиту, гарантия поставки, гарантия предоставления ссуды, налоговые, таможенные, судебные поручения. Банковские гарантии призваны компенсировать различные виды риска.

Авансированный капитал — денежный капитал, предназначенный для приобретения средств производства, организации дела, осуществления бизнес-проектов, обещающих принести в будущем прибыль.

Аверажный срок — усредненные периоды поэтапной оплаты кредитов (месячные, полугодовые, годовые и т.п.).

Аверс (фр. avers) — лицевая сторона монеты, противоположная реверсу

Авизо (от итал. aviso — извещение) — официальное извещение банка об исполнении расчетной операции, направляемое одним контрагентом другому.

Авуары (от фр. avoir — имущество, актив) — средства банка в национальной и иностранной валюте, а также векселя, чеки, переводы, аккредитивы, хранящиеся на его счетах или в других банках.

Автомат по выдаче денег — банкомат, позволяющий только получать деньги с помощью пластиковой карты.

Авторизация — разрешение на доступ к ресурсам или службам, процесс, в результате которого эмитент карты дает разрешение на совершение транзакции. Этот процесс подтверждает, что указанная сумма не превышает остаток средств на кредитной карте и резервирует указанную сумму кредита.

Агент — юридическое или физическое лицо, совершающее определенные действия по поручению другого лица от его имени и за его счет без права подписи документов по сделкам.

Агентская операция — совершение юридических действий, связанных с куплей-продажей товаров на оговоренной территории по поручению одной стороны (принципала) независимой от нее другой стороной (агентом) за счет и от имени принципала.

Агрегат денежный — показатель структуры и объема денежной массы.

Агрегирование — укрупнение экономических показателей путем объединения в группы. Примером могут служить денежные агрегаты МО, Ml, М2 и др.

Адр, adr (American Depository Receipt, американская деловая расписка) — свободно обращающаяся расписка, свидетельствующая о покупке акций корпорации, зарегистрированной за пределами США. Операции с АДР проводятся вместо операций с самими ценными бумагами; позволяют обходить национальное законодательство, запрещающее нерезидентам покупку акций отдельных компаний.

Ажио — см. лаж.

Аккредитив (от лат. accredo — доверяю) — 1) форма безналичного расчета, при которой оплата предъявленных расчетных документов поставщика производится за счет целевых средств, депонированных в банке покупателя; 2) именная ценная бумага, удостоверяющая право лица, на имя которого она выписана, получить в кредитном учреждении указанную в ней сумму.

Аккредитивная форма расчетов — форма расчетов за товары и услуги без денег посредством аккредитивов. Применяется, в основном, при иногородних расчетах, когда поставщик получает денежные средства в обслуживающем его банке, за счет активов, депонированных (сданных на хранение) покупателем в обслуживающем его банке.

Акселератор (от лат. accelero — ускоряю) — отношение прироста инвестиций к вызвавшему его относительному приросту дохода, потребительского спроса или готовой продукции. В макроэкономике используется вместе с мультипликатором для моделирования динамики производства ВВП по фазам экономического цикла, аксиома (от греч. axioma — значимость, требование) — положение, вводимое в научную теорию без доказательства.

Актив (от лат. activus — деятельный) — 1) часть бухгалтерского баланса, показывающая, какие материальные, финансовые и нематериальные ценности принадлежат фирме. Противоположность пассива; 2) имущество и права на него, принадлежащие физическому или юридическому лицу.

Активные операции банка — операции по размещению привлеченных и собственных средств банка с целью получения дохода.

Активы карточки — часть платежного лимита, на сумму которой держатель может производить покупки или снимать наличные. Активы карточки = Платежный лимит — Неснижаемый остаток с учетом произведенных расходов.

Активы предприятия — имущество предприятия, учитываемое в бухгалтерской практике. Включает: материальные, финансовые и нематериальные активы. К материальным активам предприятия относятся земля или право на владение, использование ее; здания и сооружения производственного и непроизводственного назначения; установленное и неустановленное оборудование; движимое имущество непроизводственного назначения; запасы сырья, топлива и полуфабрикатов (на складах, в цехах, в дороге), готовой продукции; имущество, сданное в аренду; принадлежащие предприятию филиалы и дочерние компании, если они не имеют статуса юридического лица, а их балансы не разделены с балансом данной фирмы. Финансовые активы предприятия включают кассовую наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит), портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля, паи или долевые участия в других предприятиях. Нематериальные активы предприятия — это различные виды интеллектуальной собственности.

Акцепт — 1) ответ лица о принятии оферты (предложения заключить договор); 2) согласие на оплату или гарантирование оплаты денежных, расчетных, товарных документов или товара. Акцепт широко применяется как форма расчетов за поставляемые товары, оказанные услуги, произведенные работы во внутреннем и международном товарно-денежном обороте.

Акцептант карточки — сторона, принимающая карточку от ее держателя в качестве платежного инструмента и посылающая информацию о транзакциях обслуживающему банку-эквайеру. Акцептантами карточки выступают торгово-сервисные фирмы, а также банкоматы.

Акциз (от франц. accise от лат. accicus — уменьшенный, урезанный) — вид косвенного налога на товары и услуги массового потребления, которые приносят сверхприбыль (спиртные, табачные изделия, бензин и т. д.). Один из важнейших источников наполнения госбюджета.

Акционерное общество — коммерческая организация, созданная на основе добровольного объединения капиталов юридических и физических лиц, выпустивших акции. Акционерное общество (как организационно-правовая форма) может быть открытым или закрытым. Акции открытого акционерного общества переходят от одного лица к другому без согласия акционеров. Акции закрытого акционерного общества могут переходить от одного лица к другому только с согласия большинства акционеров, если иное не оговорено в уставе.

Акционерный капитал — капитал акционерного общества, образованный за счет привлечения денежных средств путем продажи акций и облигаций.

Аллонж — листок, прилагаемый к векселю для дополнительных индоссаментов (передаточных записей).

Альтернативный приказ — приказ купить или продать определенные ценные бумаги по лимитированной цене.

Альпари — соответствие биржевого рыночного курса ценных бумаг или валюты их номиналу (паритету).

Амортизация кредита — процесс погашения кредита путем внесения регулярных платежей по основной сумме долга и процентам.

Андеррайтер (от англ. underwrite — подписывать) — лицо, обеспечивающее подписку на ценные бумаги, принимающее на себя обязанности по размещению, реализации ценных бумаг (акций) на рынке.

Андеррайтинг (от англ. underwrite — подписывать) — 1) размещение ценных бумаг по публичной подписке через посредников, функции которых обычно выполняют инвестиционные банки. Они покупают ценные бумаги у компаний по заранее установленной цене (цене первичного рынка) и затем размещают их среди инвесторов по более высоким ценам (ценам вторичного рынка); 2) принятие недвижимости на страхование.

Аннуитет (нем. Annuitat, от позднелат. annuitas — ежегодный платеж) — 1) ежегодно уплачиваемая денежная сумма (взнос, рента, доход); 2) разновидность государственного займа, выплаты по которому осуществляются ежегодно.

Арбитраж (от франц. arbitrage) — 1) способ разрешения споров (главным образом имущественного характера), при котором стороны обращаются к арбитрам (третейским судьям), избираемым самими сторонами или назначаемым по их соглашению либо в порядке, установленном законом; 2) сделка с целью извлечения прибыли за счет разницы, существующей в данный момент, в ценах на один товар (курсах одной валюты, одной ценной бумаги) на разных товарных (валютных, фондовых) рынках.

Арбитражный суд — государственный орган, осуществляющий судебную власть при разрешении возникающих в процессе предпринимательской деятельности споров, вытекающих из гражданских правоотношений, либо из правоотношений в сфере управления.

Аренда (польск. arenda, от лат. arrendare — отдавать внаймы) — имущественный наем, при котором собственник передает арендатору имущество во временное владение или пользование за плату. Широко использовалась как предварительная мера для приватизации (см. также лизинг).

Арендная плата — плата за объект аренды. Потенциально арендная плата может включать: во-первых, амортизацию арендованного имущества; во-вторых, часть прибыли от использования арендованного имущества в качестве капитала; в-третьих, рентные платежи (например, при аренде недвижимости).

Ассигнация (польск. asygnacja, от лат. assignatio — назначение) — 1) бумажные денежные знаки, обращавшиеся в России (1769—1849 гг.); 2) контракт, по которому одна сторона передает по какому-либо мотиву другой стороне определенную сумму денег, ценные бумаги либо другие ценности.

Ассигнование — выделение денежных средств.

Аудит (англ. audit — проверка, ревизия) — документальная проверка деятельности компании.

Аудитор (от лат. auditor— слушатель; ученик; следователь) — ревизор, проводящий документальную проверку деятельности компании.

Аутсайдер (от англ. outsider — посторонний) — предприятия какой-либо отрасли производства, не входящие в крупные (монополистические) объединения.

Аффилированное лицо — акционеры или работники, входящие в состав органов управления фирмой. Аффилированное лицо, используя свое положение, может получать дополнительные доходы, нанося ущерб другим членам акционерного общества.