Что такое SEPA переводы и как их сделать

Иногда трудно представить, что много лет назад денежные операции между европейскими странами занимали до пяти рабочих дней и сборы за них были очень различны. Однако теперь платежи в основном проходят гладко в результате принятия SEPA.

Иногда трудно представить, что много лет назад денежные операции между европейскими странами занимали до пяти рабочих дней и сборы за них были очень различны. Однако теперь платежи в основном проходят гладко в результате принятия SEPA.

Итак, давайте рассмотрим, как и почему появился SEPA, его преимущества и объясним, что это за сделки и как их совершать. — Готовы? Давайте начнем.

Что такое перевод SEPA?

SEPA-это инициатива, принятая Европейским Союзом для интеграции электронных платежей в пределах своих границ. Единая зона евро платежей стала следующим логическим шагом в создании единого рынка после того, как евро был установлен в качестве официальной валюты ЕС в 1999 году. Европейские граждане нуждались в быстрых трансграничных платежных услугах с такими же низкими сборами, как и внутренние. Так, в 2008 году была запущена программа SEPA, позволяющая осуществлять быстрые транзакции в евро внутри Европы.

Мгновенный кредитный перевод SEPA, также известный как SCT Inst, был введен в 2017 году. Он упростил и сделал кредитные переводы в евро чрезвычайно быстрыми, причем деньги оседали на счете получателя в течение десяти секунд. Более того, такие операции обработки стали доступны 24/7/365. А с 1 июля максимальная сумма на SCT Inst поднялась с 15 тысяч до 100 тысяч евро.

Принятие Директивы о платежных услугах (PSD) в 2007 году оказалось жизненно важной частью реализации SEPA, поскольку PSD регулирует правила, применимые ко всем электронным платежным услугам в ЕС.

В 2015 году директива была пересмотрена (PSD2), чтобы трансграничные платежи могли быть более безопасными благодаря защите данных потребителей. PSD2 позволял сторонним провайдерам (TPP), таким как финтех-компании, безопасно получать доступ к банковским данным клиентов. В результате эти ТЭС могли бы предоставлять свои услуги указанным клиентам. Кроме того, PSD2 также ввел строгую аутентификацию клиентов для лучшей защиты продавцов от мошенничества.

Благодаря этой инициативе плата за кредитные и прямые дебетовые переводы в евро, которые осуществляются между членами SEPA, была эквивалентна сборам за внутренние платежи. Изменения оказались эффективными: в прошлом году было произведено 146 миллиардов электронных платежей.

Что такое страны зоны SEPA?

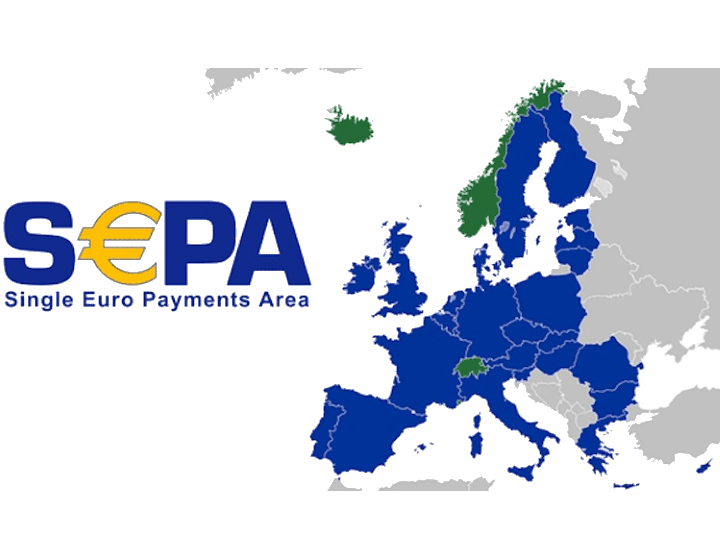

В настоящее время в указанной зоне находятся 36 стран: Великобритания, Монако, Лихтенштейн, Норвегия, Швейцария, Андорра, Ватикан, Исландия и Сан-Марино, а также все члены Европейского союза.

В настоящее время в ЕС входят 27 стран: Германия, Франция, Испания, Италия, Португалия, Литва, Швеция, Чехия, Дания, Нидерланды, Финляндия, Эстония, Латвия, Польша, Бельгия, Венгрия, Словения, Австрия, Хорватия, Люксембург, Болгария, Словакия, Румыния, Греция, Республика Кипр, Мальта и Ирландия.

Что такое кредитный перевод SEPA?

SCT для краткости-это транзакция, которая происходит внутри одной страны или между странами SEPA. Причина, по которой такие платежи происходят так быстро, — те же правила и нормы в зоне SEPA. SCT-отличный вариант для бизнеса, у которого есть клиенты в разных странах, потому что такие электронные транзакции так же быстры, как если бы клиент отправлял деньги из одной и той же страны.

Типы платежных схем SEPA

Существует две категории транзакций SEPA:

SEPA Кредитный Перевод

SCT, как мы кратко обсуждали выше, является удобным инструментом для оплаты и получения денег по всей Европе. Это может быть как разовый, так и повторяющийся платеж (также называемый постоянным заказом). Также поддерживаются как разовые, так и массовые передачи.

Прямой дебет SEPA

SDD работает как автоматизированный платеж и предназначен для обработки фиксированных сумм, таких как счета. Кредитор (например, арендодатель) может получить деньги со своего банковского счета в определенный день. Однако это происходит только после того, как кредитор готовит поручение (документ, содержащий все детали) и плательщик подписывает его. Если вы не хотите иметь дело с пропущенными сроками оплаты и дополнительными расходами, SDD-это решение.

Сколько времени занимает передача SEPA

Время, затраченное на транзакцию, зависит от схемы, в которой участвует банк или PSP. Например, схема SCT обязательна для всех банков, платежных систем и других учреждений, которые хотят предоставлять услуги SEPA transfer. Таким образом, если платежный процессор предоставляет систему SCT, транзакция будет завершена в течение одного рабочего дня.

В случае схемы SCT Inst, которая является необязательной для банков, переводы происходят в течение 10 секунд или даже меньше. Обычно платежные системы предоставляют данные о том, какие схемы они используют на своих сайтах.

Как сделать платеж SEPA

Эти типы транзакций являются бесшовными, и все, что вам нужно знать, это:

Остальное довольно просто: если ваше финансовое учреждение поддерживает платежи SEPA и открывает свою вкладку “переводы». Там вам нужно будет ввести имя получателя, IBAN и BIC (может быть необязательно) и заполнить ссылку (может быть необязательно) – номер или описание причины, по которой вы перемещаете деньги, например, оплачиваете счета, покупаете продукты и т. Д. И вот вы идете – ваш перевод будет завершен в течение заданного времени.

ВОПРОСЫ И ОТВЕТЫ

Что такое SEPA и как она работает?

Единая платежная зона евро-это инициатива ЕС, направленная на улучшение трансграничных европейских платежных услуг. Она состоит из 36 государств-членов. В зоне SEPA переводы в евро осуществляются быстро и дешево, что является значительным преимуществом, если ваши клиенты отправляют деньги из разных европейских стран.

Какой способ оплаты SEPA?

Банковский перевод SEPA-это операция в евро, которая может быть осуществлена между двумя счетами в одной стране SEPA, а также на двух разных территориях этой зоны. Существует две схемы: SCT и SDD. С помощью первого вы отправляете деньги напрямую, а с помощью второго кредитор собирает средства с вашего счета.

Является ли Великобритания страной SEPA?

Да, Великобритания остается частью зоны SEPA, несмотря на Brexit.

В чем разница между SWIFT и SEPA платежом?

SWIFT-это глобальная сеть, в то время как SEPA работает в основном в Европе. Вы можете отправлять деньги по всему миру при условии, что принимающее финансовое учреждение участвует в Обществе Всемирной межбанковской финансовой телекоммуникации (SWIFT). SEPA поддерживает только платежи в евро, но система SWIFT предлагает гораздо больше валют.

Кроме того, платежи в евро идут быстрее и дешевле. Напротив, операции SWIFT обычно более трудоемки и дороги из-за того, что в процессе перевода участвуют несколько сторон в разных странах.

Системы SWIFT и SEPA: в чем различие?

На данный момент в мире наиболее распространенные системы, когда речь идет о международных платежах, – это SEPA и SWIFT.

Главное отличие между ними следующее: SEPA (или Single Euro Payment Area) – платеж в европейской валюте без ограничения суммы и внутри зоны евро, где номер счета получателя обязателен в формате IBAN. Платежи в SEPA выполняются между 28 странами ЕС, плюс – Норвегия, Исландия, Швейцария и Лихтенштейн, входящими в Шенгенскую зону. В свою очередь SWIFT (Society for Worldwide Interbank Financial Telecommunications или Общество всемирных межбанковских финансовых каналов связи), по сути, глобальная система, в которой на данный момент более 210 стран и около 11 000 банков.

Единая Европа – единые финансовые операции

По правде говоря, для рядовых пользователей, например, предпринимателей, внутри Европы, если они осуществляют платежи в евро, нет большой разницы работать в системе SEPA или SWIFT. Однако, есть нюансы. Например, система SWIFT, хоть и создана по бельгийскому законодательству, но с 2011 года ее контролирует Государственный департамент США, осуществляющий мониторинг всех платежей. Зато система SEPA – строго внутриевропейская, и мониторинг платежей в ней осуществляется европейскими структурами, например, налоговыми.

Расскажем поподробнее. Система SEPA начала работать в 2008 году и за пару лет фактически все банки ЕС и Шенгенской зоны ею активно пользовались. Координировал внедрение SEPA Европейский платежный совет. Создали SEPA, по большому счету, только для одного. В странах еврозоны в тот момент были разные платежные системы со своими стандартами и инструментами, что нередко усложняло процесс расчетов в евро. Когда ввели SEPA, то внутри единой системы полностью ликвидировали различия между платежами в евро – и внутригосударственными, и международными.

В процессе осуществления платежей в SEPA, как правило – крупными организациями, используется единый набор финансовых инструментов, стандартов и процедур. Огромный плюс SEPA: когда платеж выполняется между организациями европейских стран в этой единой системе, банки обязаны зачислять полную сумму на счет получателя без дополнительных комиссий. К тому же, выполнение платежей осуществляется быстро: не позднее одного рабочего дня после оформления документа. Банки, работающие в системе SEPA, осуществляют международные платежи по Европе между частными лицами и предприятиями точно также, как и внутригосударственные расчеты.

Инновационный проект ради защиты «прав потребителей»

Уже изначально Европейский платежный совет отмечал, что SEPA – это инновационный проект, в него включены и разные регулирующие структуры, и поставщики платежных услуг, и банки, и, конечно, потребители. С юридической точки зрения SEPA – свод единых правил и стандартов, которые принял упомянутый Европейский платежный совет. В проекте изначально указывались три главных пункта: кредитовый перевод SEPA, прямой дебет SEPA, наконец, собственные платежные карты SEPA.

Также важно, что участники системы SEPA обязаны «укреплять права потребителей» – как изначально указывалось в распоряжении Европейского платежного совета. Платежные операции стали более защищенными, а оспорить какие-то непредвиденные случаи при денежных переводах участникам SEPA проще и быстрее, чем другим на международном финансовом поле.

Еще стоит упомянуть о некоторых локальных аналогах SEPA для местных валют. Например, в Англии еще до всех разговоров о выходе из ЕС была своя система, ориентированная на британские фунты – Faster Payments Service (FPS). Создание этой системы инициировало Объединение британских банков. Она сугубо внутренняя – для клиентов сети британских банков, чтобы сократить время платежей между счетами клиентов. К примеру, платежи до 250 000 фунтов проводятся обычно за день, максимум – за три. За перечисление денег внутри системы FPS банки не берут никакой платы со своих клиентов, если операции проводятся в фунтах.

Мир знает и другие внутренние платежные системы, например, Китая. Так, China UnionPay представляет крупнейшие платежные системы Китая на мировом рынке. Но главное, Центральный банк Китая запустил аналог SWIFT – международную платежную систему CIPS (Chinese International Payment System), которая помогает снизить расходы на транзакции в юанях, а также сократить сроки обработки платежей.

Однако – вернемся к SEPA и SWIFT. Если мы говорим о международных финансовых операциях, то важно понимать, что система SEPA, созданная по инициативе законодателей ЕС, существует только внутри Европы, а не глобально. Зато система SWIFT работает по всему миру.

SWIFT: безопасность и скорость

Да, сейчас в интернет-сообществе достаточно часто можно прочесть о способе перевода денег с одного банковского счета на другой – Wire transfer. Дословно «wire transfer» – «перевод по проводу». Здесь имеется в виду трансатлантический «банковский кабель», который во владении SWIFT. Так сложилось, что часто «wire transfer» называют SWIFT-переводом: одно и тоже. Считается, что SWIFT – защищенная система обмена сообщениями между банками. При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

Самый большой плюс международных платежей системы SWIFT – это их доступность, по сути, по всему миру. Кроме того, система задействует еще и банки-корреспонденты, которые хоть и не подключены к ней напрямую, но сотрудничают с ней.

Каждый банк в системе SWIFT имеет свой уникальный код. В процессе отправки платежа денежные средства зачисляются прямо на счет физического лица или юридической организации. Отправитель может выбрать валюту для перевода, причем, вне зависимости с какого счета все осуществляется – в какой он валюте.

Система SWIFT обеспечивает достаточно быструю и точную доставку перевода с одного банковского счета на другой благодаря внушительному количеству участников. На данный момент, в системе свыше 11 000 финансовых корпораций (как правило — банков) из 210 стран.

Обзор кредитных переводов SEPA

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этой статье приводятся общие сведения о кредитных переводах ISO 20022, которые включают единую зону платежей в евро (SEPA) и любые другие электронные платежи для поставщиков. Кредитный перевод SEPA — это особый вид платежа (в евро) одной компании или физического лица другой компании или физическому лицу. В разделе также объясняется, как настроить и отправить файл платежа кредитного перевода.

Что такое сообщение о кредитном переводе?

Сообщение о кредитном переводе представляет собой запрос, который отправляет инициирующая сторона (ваша компания) для перевода фондов со своего счета на счет кредитора. Существуют многие реализаций сообщений кредитных переводов, зависящих от страны или региона и конкретного банка. Некоторые из них используются в пределах одной страны или региона, а некоторые становятся стандартами. Одним из широко известных глобальных стандартов является стандарт ISO 20022 и его сообщения инициализации, такие как кредитный перевод. На следующем рисунке показаны связи и покрытие для выбранных сообщений кредитного перевода. ![]() Сообщения о переносе кредита

Сообщения о переносе кредита

Что такое платежи ISO 20022 и SEPA?

Единая зона платежей в евро (SEPA) настраивается европейской комиссией и определяет, что все электронные платежи считается внутренними, независимо от страны или региона, где находятся лицо, бизнес или организация. Нет никакой разницы между внутренними и международными платежами. SEPA включает 28 стран-членов Европейского союза (ЕС), а также Исландию, Лихтенштейн, Норвегию, Швейцарию, Монако и Сан-Марино. SEPA помогает формировать единый рынок для платежных проводок в пределах Европейского экономического союза (EEA). Наконец, как ожидается, SEPA уменьшит число форматов платежей, с которыми должны работать банки организации и лица. Европейская комиссия установила правовую основу для платежей SEPA с помощью Директивы о платежных услугах (PSD). Европейский совет по платежным системам (EPC) поддерживает SEPA следующим образом:

EPC, состоящий из европейских банков, разрабатывает коммерческие и технические платформы для платежных инструментов SEPA. Используется три типа платежей SEPA:

Что такое кредитный перевод SEPA?

Кредитный перевод SEPA — это платеж одной компании или физического лица другой компании или физическому лицу. Платежи должны осуществляться в евро и должны включить номер IBAN и код БИК обеих сторон. (Код БИК также называется кодом [SWIFT].) Кроме того, затраты проводки должны разделяться между обеими сторонами. Кредитные переводы, которые происходят между сторонами, должны использовать XML-файлы, соответствующие стандартам обработки платежей ISO 20022 и формату XML, как указано EPC.

Как реализуется кредитный перевод?

Формат платежа кредитного перевода для европейских стран реализуется с помощью электронной отчетности (ER) и функциональности способов оплаты в Microsoft Dynamics 365 Finance. Несколько форматов кредитных переводов, которые используются в других регионах, по-прежнему используют устаревшую платформу платежей. Среди множества других форматов существует двенадцать доступных форматов файлов кредитных переводов ISO 20022. Эти форматы экспорта соответствует стандарту XML SEPA ISO 20022. Они используются для создания платежей в единицах, отличных от евро, для стран или регионов, где они используются, и платежей в евро, как указано в версии 8.2 свода правил схемы кредитного перевода SEPA, который выпустил EPC. Прежде чем реализовывать кредитные переводы, необходимо обратиться в банк, чтобы получить программное обеспечение, необходимое для отправки файлов электронных банковских операций. Это программное обеспечение будет использоваться для отправки XML-файлов, содержащих платежные поручения, в банк.

Какие форматы кредитных переводов в настоящее время поддерживаются?

Следует обязательно перейти в библиотеку общих средств в службах Microsoft Dynamics Lifecycle Services (LCS) и просмотреть новейший список доступных файлов, которые имеют тип ресурса Конфигурация GER. В следующем разделе «Что нужно настроить?» приведена ссылка на раздел, в котором объясняется, как создать репозиторий LCS для просмотра доступных конфигураций и импорта выбранных конфигураций.

Что следует настроить?

Какие параметры доступны для создания платежей кредитного перевода?

Список конкретных параметров зависит от формата кредитного перевода. В следующей таблице показаны параметры, которые доступные при создании файла платежа кредитного перевода ISO 20022 для Германии в журнале платежей поставщику. С помощью параметров, которые доступны на вкладке Выполнять в фоновом режиме, можно создавать платежи в пакетном режиме.

Что такое номера IBAN и коды БИК?

Номера International Bank Account Number (IBAN) и идентификационный код банка (БИК) используются для идентификации всех счетов во многих странах и регионах по всему миру. К ним относятся 34 страны и региона SEPA. Введите БИК в поле SWIFT-код и IBAN в поле IBAN. Как для банковского счета кредитора, так и для банковского счета клиента эти поля расположены на экспресс-вкладке Дополнительная идентификация вкладки Банковский счет на странице Банковские счета. Использование кода БИК для платежей SEPA больше не является обязательным.

Как отправить файл платежа в банк?

При создании платежей создается файл платежа и отображается запрос на сохранение его из веб-браузера в любом доступном расположении. Следующим шагом является отправка XML-файл в ваш банк. Этот процесс зависит от банка. Следуйте инструкциям банка, чтобы отправить файлы в банк на обработку.

Платежи между странами Евросоюза по системе SEPA

Особенности SEPA Direct Debit

С помощью SEPA Direct Debit физические и юридические лица могут отправлять и получать деньги в одной валюте в течение одного банковского дня. Это значит, если денежные средства отправлены до окончания рабочего дня в одной стране, получить их в другой можно максимум на следующий день. Комиссия за услугу фиксированная, установлена в 5 евро при переводе до 5 000 евро и 8 евро, если сумма превышает 5 000. Максимальный размер исходящего перевода/платежа не может превышать 50 000 евро.

Система SEPA Direct Debit подходит как для разовых, так и для регулярных платежей. Например, человек может проживать в одной стране Евросоюза, но иметь недвижимость в другой, оплачивая расходы на его содержание через SEPA надежно, быстро, дешево. Также этот сервис помогает компаниям осуществлять прием и отправление денег банковским переводом за различные услуги. Система востребована у авиакомпаний, турфирм, развлекательных сервисов, букмекеров и т. д.

Страны, вошедшие в зону SEPA

Банковская организация обменивающихся платежами субъектов обязательно работает в одном из государств Евросоюза или во включенном в единую Еврозону:

Чтобы оперировать платежами в системе SEPA, необходимо располагать счетом в любом из банков Европы. Расчетный счет может обслуживаться в евро или быть мультивалютным, поскольку страны, не входящие в Еврозону, могут автоматически конвертировать национальную валюту в европейскую. Счета и кредитно-финансовые организации идентифицируются в системе по кодам IBAN (для расчетного счета) и BIC (для банка).

Что такое BIC?

BIC – это банковский идентификационный код. Говоря проще, это его имя, зашифрованное в цифровом коде. Набор цифр, конечно, не случаен – в нем есть указание на государство, в котором работает банк, конкретный регион, филиал или отделение, номер кредитной организации в составе национального банка.

При переводе платежей по системе SEPA банковский код BIC фигурировать может, хотя с 2016 года это стало не обязательным – можно указывать только IBAN, поскольку он содержит в себе BIC и также определяет, в каком банке обслуживается счет держателя.

Что такое IBAN?

IBAN – это международный стандарт для обозначения банковского счета. Он состоит из 34 символов, содержит информацию о государстве, в котором открыт счет, о банке, его отделении или филиале, о получателе. Изначально IBAN использовался только в странах Европы для стандартизации информации при расчетах между гражданами и компаниями дружественных стран. Теперь же идентификация по IBAN принята и в США, и в некоторых других странах.

В России данный стандарт пока не применяется, поэтому европейские переводы бывают затруднены. Альтернативой служат коды SWIFT, но этого не всегда достаточно для перевода денег. Вот почему в случае потребности в банковских операциях между пользователями из Еврозоны удобно и разумно пользоваться системой SEPA.

Преимущества платежей по системе SEPA

Итак, мы разобрались в основных понятиях и нюансах работы европейской системы платежей SEPA. Внедрить ее в свои бизнес-процессы вы можете с нашей помощью.

Оцените преимущества от использования системы:

Чтобы подключить решение SEPA Direct Debit, обратитесь к своему менеджеру или заполните форму ниже:

Что такое SEPA платеж?

SEPA (или Single Euro Payment Area) платеж – перевод в евро между банковскими счетами в Европе и Европейской экономической зоне, где номер счета получателя обязателен в формате IBAN. Аббревиатура SEPA с английского языка расшифровывается как «Единая зона платежей в евровалюте».

Что такое зона SEPA?

Зона SEPA объединила 36 различных стран, в том числе 27 государств-членов Европейского Союза (ЕС) и создала единый рынок для платежей в евро. Целью SEPA является гармонизация платежей в Евро-зоне с использованием общих процедур и стандартов для евро-платежей.

Почему SEPA важен?

SEPA – это единая система внутренних и европейских переводов, которая способствует торговле и трансграничным платежам между гражданами и компаниями Евро-зоны. Через систему SEPA можно осуществлять платеж без высоких комиссий за транзакции и достаточно быстро. Время, необходимое для перевода денег в зоне SEPA, составляет от нескольких секунд до одного рабочего дня. SEPA представляет собой свод правил и стандартов, принятых Европейским платежным советом. Например, Директива о платежных услугах 2 (PSD2) описывает законодательную базу для механизма возврата платежей SEPA. Другими словами, клиенты имеют безусловные права на возмещение без каких-либо вопросов в течение восьми недель с даты списания денег со счета.

Как работает SEPA?

Есть несколько условий для платежей SEPA. Во-первых, перевод должен быть осуществлен в евро, а банк получателя должен быть частью зоны SEPA. Во-вторых, IBAN для счета получателя необходим для упрощения трансграничных переводов и увеличения количества успешных транзакций. Что касается комиссий, то тип взимания комиссии по платежам SEPA – «расходы на двоих» (плательщик и получатель несут расходы пополам).

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Свяжитесь с нами сегодня, чтобы узнать, как Advapay может помочь вам запустить свою финтех-компанию.