Материнским компаниям часто приходится выдавать финансовые гарантии под банковские кредиты, получаемые дочерними компаниями. Рассмотрим на примере порядок учета финансовых и общих гарантий в соответствии с МСФО (IFRS) 9.

Рассмотрим типичную ситуацию, связанную с долговым финансированием групп компаний.

Допустим, у группы компаний (материнской компании) есть филиал в другой стране, и дочерняя компания должна взять банковский кредит.

Банк готов предоставить кредит, но материнская компания должна гарантировать банку, что погасит долг в случае, если ее дочерняя компания не сможет рассчитаться по задолженности.

Аудиторы утверждают, что у материнской компании есть финансовая гарантия в соответствии с IFRS 9, и она должна быть соответствующим образом учтена и отражена в отчетности.

Кроме того, допустим, что материнская компания выпустила общую гарантию для поддержки своей дочерней компании в случае отрицательного капитала.

Должна ли материнская компания также учитывать и эту гарантию?

Что предписывает IFRS 9 в отношении финансовых гарантий?

Поэтому да, в данном случае у материнской компании есть выданная финансовая гарантия, потому что материнская компания согласились возместить банку задложенность на тот случай, если ваша дочерняя компания не сможет погасить ее в срок.

Прежде чем разбираться с тем, как ее следует учесть, давайте рассмотрим общую гарантию (англ. ‘general guarantee’) поддержки дочерней компании в случае отрицательного капитала.

Она не является финансовой гарантией в соответствии с МСФО (IFRS) 9, поскольку она НЕ является конкретным финансовым инструментом: по ней нет конкретных платежей, и этот тип гарантии может покрывать практически все, не только долги.

Финансовые гарантии: первоначальное признание и оценка.

Сначала вам необходимо признать выпущенную финансовую гарантию по справедливой стоимости.

Это основное правило оценки в МСФО (IFRS) 9.

Какова справедливая стоимость такой гарантии?

Это зависит от обстоятельств, поэтому воспользуйтесь приведенными ниже советами.

Зачастую гарантия выдается внутри группы компаний бесплатно, как в рассматриваемом примере.

В этом случае мы должны применить некоторые альтернативные методы в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости».

Например, вы можете оценить выгоду для должника в результате получения этой гарантии.

Какую процентную ставку предоставляет банк должнику с финансовой гарантией?

И какую процентную ставку получил бы должник без гарантии?

Если должник выплачивает 5% с гарантией, а рыночная процентная ставка по негарантированным кредитам составляет 6%, то справедливой стоимостью гарантии является приведенная стоимость разницы в процентах (т.е. 6%-5%), начисляемых по гарантированным и негарантированным кредитам.

Какими будут бухгалтерские проводки?

В качестве краткого примера предположим, что вы получили премию в размере 1 000 д.е. за выдачу финансовой гарантии на 5-летний кредит.

Дебет. Денежные средства:

1 000 д.е.

Кредит. Обязательства по выданным финансовым гарантиям:

1 000 д.е.

Если вы не получили премию, то:

Дебет. Прибыль или убыток:

Справедливая стоимость вашей гарантии

Кредит. Обязательства по выданным финансовым гарантиям:

Справедливая стоимость вашей гарантии

Финансовые гарантии: последующая оценка.

Прежде всего, вам необходимо самортизировать сумму вашей финансовой гарантии в соответствии с МСФО (IFRS) 15 «Выручка по договорам с клиентами».

В большинстве случаев вы бы сделали это линейным методом в течение срока кредита.

И затем, IFRS 9 предписывает (см. параграф IFRS 9:4.2.1(c)) оценивать финансовые гарантии по наибольшей величине из:

Здесь перед вами (материнской компанией) стоит задача определить ожидаемый кредитный убыток (ECL) по сумме, заимствованной вашей дочерней компанией.

С другой стороны, вам необходимо сравнить сумму ожидаемого кредитного убытка с балансовой стоимостью вашей финансовой гарантии, которая будет представлять собой начальную справедливую стоимость за вычетом амортизации:

Пример последующей оценки финансовой гарантии.

Вернемся к нашей финансовой гарантии в размере 1 000 д.е. по 5-летнему кредиту.

В данном случае вы бы амортизировали ее равномерно (линейно) в течение 5 лет, и проводка будет выглядеть так:

Дебет. Обязательства по выданным финансовым гарантиям:

200 д.е. (1 000/5)

Затем вам нужно будет определить ожидаемый кредитный убыток по кредиту, под который была выдана гарантия.

Допустим, с кредитом все в порядке и существенного увеличения кредитного риска нет, поэтому ожидаемый кредитный убыток составляет 500 д.е.

Если ECL по кредиту составит, скажем, 1 200 д.е., тогда вам нужно будет учесть разницу в 400 (то есть, ECL 1200 д.е. за вычетом балансовой стоимости 800 д.е.) в составе прибыли или убытка.

Основные различия между IFRS 9 и US GAAP

IASB долгое время работал над новым стандартом IFRS для финансовых инструментов (МСФО 9), но, похоже, различия в этой области между US GAAP и IFRS только увеличились.

Мы все знаем, что IASB и американский FASB работают вместе над разработкой единого набора международных стандартов бухгалтерского учета.

Недавно опубликованный стандарт признания выручки, IFRS 15 и его американский аналог FAS 606 являются хорошим примером этих совместных усилий.

С другой стороны, совместные усилия этих двух органов не настолько успешны, когда речь идет о финансовых инструментах.

В этой статье изложены основные различия между стандартами IFRS (МСФО) 9 и US GAAP для финансовых инструментов.

Расширение различий между обновленными US GAAP и IFRS 9

Несмотря на совместные усилия IASB и FASB по выработке единого набора общепринятых стандартов бухгалтерского учета для финансовых инструментов, различия между US GAAP и МСФО 9 в этой области будут более широкими после 2018 года из-за неспособности согласовать позиции двух органов.

Хотя по-прежнему существуют некоторые различия в текущих или будущих версиях двух систем в отношении деривативов и учета хеджирования, а классификация и обесценивание будут более важными темами.

Оценка и классификация.

Финансовые активы.

До ASU 2016 и МСФО (IFRS) 9 финансовые активы были разделены на четыре группы по их последующим типам оценки как в МСФО (IAS) 39, так и в US GAAP, а именно:

Обратите внимание, что у FASB есть несколько стандартов бухгалтерского учета для финансовых активов, такие как ASC 310 для кредиторской задолженности, ASC 320 для долговых ценных бумаг и ASC 815 для деривативов, хеджирования и т. д.

Правовая форма, намерения и возможности по-прежнему будут определять порядок классификации финансовых активов в соответствии с текущим и будущими стандартами US GAAP, в то время как классификация МСФО (IFRS) 9, действующая с 2018 года, основывается на новых критериях, а именно договорных денежных потоках от финансовых инструментов и бизнес-моделях.

US ASU 2016-01

IFRS 9

Собственный капитал, Долговые ЦБ, Кредитная дебиторская задолженность

Денежный поток по договору

Намерение и способность

AFS, HTM (долговые ценные бумаги, удерживаемые до погашения), торговые инструменты

Денежный поток от сбора долга и/или торговых инструментов

Улучшенная классификация отчетности США в большинстве случаев будет по-прежнему похожа на существующую систему:

Согласно новой методологии (после ASU 2016-01), эмиссионные ценные бумаги AFS будут изначально учитываться по справедливой стоимости, а последующие изменения справедливой стоимости будут отражаться в отчете о прибылях и убытках (FVPL).

Однако, если справедливая стоимость не известна, она должна быть отражена по себестоимости с учетом возможного убытка от обесценения с использованием количественных и качественных методов.

В соответствии с МСФО (IFRS) 9:

SPPI означает, что договорные условия финансового актива приводят к денежным потокам в указанные даты, которые представляют собой исключительно платежи в счет основной суммы долга и проценты на непогашенную часть основной суммы долга [см. параграф IFRS 9:4.1.2 (b)].

Наконец, метод FVPL используется для последующей оценки всех других инструментов: торговых, долевых, гибридных и неэмиссионных инструментов, отражаемых по справедливой стоимости.

Финансовые обязательства.

В соответствии с обновленными стандартами прибыли или убытки от переоценки по справедливой стоимости, вызванные изменениями отчитывающейся компании, такими как собственный кредитный рейтинг эмитента, должны быть учтены в OCI (прочем совокупном доходе), а не в чистом доходе.

Ожидаемый кредитный убыток.

Несмотря на то, что как IASB, так и FASB представили свои собственные модели ожидаемого кредитного убытка для изменения существующего подхода к убыткам, влияние на управление финансовой отчетностью, операционными и кредитными рисками, вызванное различиями в соответствующих моделях, будет более значительным.

Различия суммированы в следующей таблице:

ASU 2016-13 CECL

МСФО (IFRS) 9 ECL

Весь жизненный цикл

3 этапа: низкий риск (стабильный), значительно повышенный риск, критический

По амортизированной стоимости без AFC

По амортизированной стоимости и FVOCI

Первоначальное положение для POCI

CECL = модель текущих ожидаемых кредитных убытков

POCI = приобретенные и созданные активы, являющиеся кредитно-обесцененными уже при первоначальном признании

Модели кредитного обесценения как GAAP, так и IFRS требуют учета ожидаемого убытка в течение всего жизненного цикла.

Самая большая разница в сроках признания кредитного риска:

Какая модель проще для реализации, зависит от многих деталей.

Ожидаемый кредитный убыток в МСФО (IFRS) 9.

В рамках схемы IFRS кредитные активы должны быть отнесены к трем этапам на каждую отчетную дату:

На первом этапе для расчета ожидаемого убытка от обесценения учитываются только события в течение следующего года (12 месяцев).

При более высоком кредитном риске ожидаемые убытки будут основываться на событиях, связанных как со всем жизненным циклом, так и со вторым и третьим этапами.

Ожидаемый кредитный убыток в US GAAP.

Рамки модели кредитного убытка в GAAP уже, чем в IFRS, за счет исключения долговых ценных бумаг AFS.

Если амортизированная стоимость ниже справедливой стоимости долговых ценных бумаг AFS, разница будет учитываться как убыток от обесценения без использования модели ожидаемых убытков, тогда как IFRS 9 применяет к долговым активам FVOCI модель ECL

Минимальная сумма ожидаемого убытка различна, поскольку US GAAP допускает нулевой убыток для определенного кредитного актива самого высокого уровня, в то время как IFRS 9 требует средневзвешенного результата с минимальной суммой убытков, которая должна быть больше нуля.

Последние изменения в оценке убытков от финансовых инструментов увеличат разрыв между этими двумя системами, несмотря на повышение эффективности новых версий.

То есть многие общие черты классификации и оценки убытков от обесценения, которые сейчас присутствуют в действующих стандартах, МСФО (IAS) 39 и соответствующему ему US GAAP (до обновлений ASU 2016-1 и ASU 2016-13), исчезнут в будущем из-за изменений в обеих системах, причем обновление IASB более радикально.

Компании с глобальной сферой деятельности или международными требованиями к финансированию должны проверять требования к отчетности как внутри страны, так и за рубежом в разных регионах.

Для сложных отчетных структур решение варьируется от выбора исключительно US GAAP или IFRS или согласования отчетности между двумя системами или параллельной отчетности по обоим стандартам.

Почему тест SPPI важен?

Решение о классификации финансовых активов, не являющихся собственным капиталом, согласно МСФО (IFRS) 9 зависит от двух ключевых критериев:

Следовательно, определение того, соответствует ли финансовый актив тесту SPPI, необходимо для определения соответствующей категории классификации в соответствии с IFRS 9.

Если финансовый актив, не относящийся к собственному капиталу, не прошел тест SPPI, он должен быть полностью классифицирован по FVTPL (т.е. по справедливой стоимости с отражением ее изменений в составе прибыли или убытка).

В отличие от IAS 39, теперь невозможно разделить финансовый актив на «основной» договор (часто оцениваемый по амортизированной стоимости) и «встроенный производный инструмент» (оцениваемый по FVTPL).

Если финансовый актив, не относящийся к капиталу, проходит тест SPPI, то он будет либо классифицирован по амортизированной стоимости, если пройдет тест бизнес-модели «удерживаемый до погашения», либо по FVTOCI (по справедливой стоимости с отражением ее изменений в составе прочего совокупного дохода), если пройдет тест бизнес-модели «удерживаемый до погашения и продажи».

Что такое тест SPPI?

Тест SPPI требует, чтобы договорные условия финансового актива (в целом) приводили к возникновению денежных потоков, которые представляют собой исключительно платежи основной суммы долга и процентов по непогашенной части долга, т.е. денежные потоки, которые согласуются с основным механизмом кредитования.

В отличие от теста бизнес-модели, эта оценка должна проводиться в отношении инструмента.

Основная часть долга определяется как справедливая стоимость финансового актива при первоначальном признании. Проценты определяются узко как компенсация временной стоимости денег и кредитного риска, хотя они также могут включать компенсацию за другие кредитные риски, связанные с ликвидностью, административными расходами и прибылью.

Денежные потоки, которые обеспечивают компенсацию за другие риски, такие как гудвил или товарный риск, не смогут пройти тест SPPI, поскольку они несовместимы с основным механизмом кредитования.

Вопросы классификации кредитов и займов с плавающей процентной ставкой, а также примеры такой классификации рассмотрены здесь.

Какие финансовые активы, скорее всего, будут соответствовать тесту SPPI?

Обычными примерами финансовых активов, которые будут соответствовать тесту SPPI, являются:

Какие финансовые активы, скорее всего, не пройдут тест SPPI?

Обычными примерами финансовых активов, которые не пройдут тест SPPI, являются:

Какие действия необходимы?

Чтобы определить соответствующую классификационную категорию согласно IFRS 9, предприятия должны оценить, соответствуют ли их финансовые активы тесту SPPI на дату первоначального признания.

Хотя финансовые активы, которые содержат не связанные с ними встроенные производные инструменты в соответствии с МСФО (IAS) 39, скорее всего, не пройдут этот тест, важно, чтобы договорные условия всех финансовых активов пересматривались в соответствии с новыми требованиями.

МСФО, Дипифр

МСФО 9 новый стандарт по учету финансовых инструментов. Общий подход к обесценению

Новый стандарт МСФО 9, вышедший в июле 2014 года, серьезно изменил подход к учету финансовых инструментов. Была пересмотрена классификация финансовых активов. Но самое главное была введена новая модель для учета их обесценения, модель ожидаемых кредитных убытков. В данной статье рассматривается общий подход (general approach) к отражению обесценения, прописанный в новом стандарте МСФО IFRS 9.

Новый стандарт МСФО 9, вышедший в июле 2014 года, серьезно изменил подход к учету финансовых инструментов. Была пересмотрена классификация финансовых активов. Но самое главное была введена новая модель для учета их обесценения, модель ожидаемых кредитных убытков. В данной статье рассматривается общий подход (general approach) к отражению обесценения, прописанный в новом стандарте МСФО IFRS 9.

Новые требования к учету обесценения направлены на устранение проблем, возникших в ходе финансового кризиса 2008-2009 годов, связанного с критикуемым подходом МСФО 39 не признавать обесценение финансовых активов до тех пор, пока не появится объективное свидетельство такого обесценения. Новый стандарт МСФО (IFRS) 9 использует модель ожидаемых кредитных убытков, которая серьезно отличается от принятой в МСФО (IAS) 39 модели понесенных убытков.

Для иллюстрации различий между двумя моделями обесценения ниже приведен пример учета обесценения финансового инструмента по двум моделям — старой и новой.

Модель ожидаемых кредитных убытков — теория

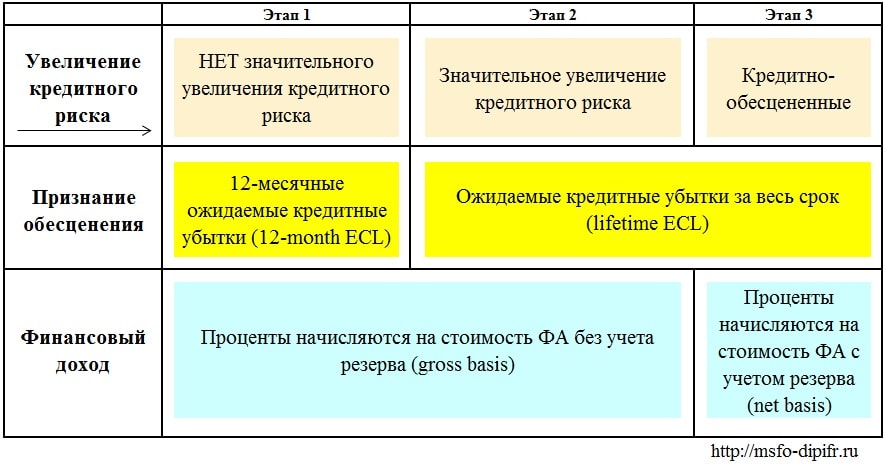

Основное требование МСФО 9 — резерв по возможным убыткам признается на каждую отчетную дату в зависимости от степени ухудшения кредитного качества финансового актива с момента первоначального признания. На каждую отчетную дату компания должна оценить, произошло ли значительное увеличение кредитного риска для инструмента. От этого зависит величина резерва, который необходимо признать в отчетности.

В таблице 1 показаны три стадии увеличения кредитного риска (=ухудшения качества) финансового актива, по которому в конечном счете произойдёт дефолт. В стандарте нет разделения на 1-ю, 2-ю и 3-ю стадии (этапы), такое разделение используется в учебниках и комментариях к стандарту для наглядности и облегчения запоминания.

Таблица 1. (нажмите, чтобы увеличить)

Основное правило стандарта МСФО 9: если произошло значительное увеличение кредитного риска с момента первоначального признания, то резерв признается в сумме ожидаемых кредитных убытков за весь срок жизни актива. Если значительного увеличения не произошло, то резерв должен быть признан в сумме 12-месячных ожидаемых кредитных убытков.

Если по финансовому активу произошел дефолт, т.е. должник допустил невыплату платежа в соответствии с договором, то такой актив относится к категории кредитно-обесцененных и к нему применяются особые правила учета.

Опровержимые допущения МСФО 9.

Анализ кредитного риска по инструменту

В пункте стандарта B5.5.17 приведен список информации, не являющийся исчерпывающим, который необходимо учитывать при анализе изменений кредитного риска финансового инструмента. Например, в подпункте g указано, что необходимо рассмотреть «значительное изменение результатов операционной деятельности заемщика».

И далее «Примеры включают фактическое или ожидаемое уменьшение выручки или маржи, увеличение операционных рисков, неэффективность оборотного капитала, снижение качества активов, увеличение балансового левереджа, проблемы, связанные с управлением, или изменения масштаба коммерческой деятельности или организационной структуры (например, прекращение деятельности сегмента бизнеса), которые приводят к значительному изменению способности заемщика выполнить свои долговые обязательства.»

Если кредитный риск для финансового актива снизится, актив может вернуться со стадии 2 обратно на стадию 1. Движения со стадии 3 обратно на стадию 2 или 1 случаются редко, и их труднее оправдать.

Что такое ожидаемые кредитные убытки?

МСФО 9 использует два понятия, которые необходимо различать: кредитные убытки и ожидаемые кредитные убытки.

Кредитный убыток — это приведенная к отчетной дате стоимость денежных потоков по финансовому активу, которые не будут получены.

Поскольку это дисконтированная сумма, в случае если платеж от должника ожидается в полном объеме, но позднее согласованной даты, это тоже будет являться кредитным убытком. Задержка платежа создает разницу между приведенной стоимостью договорных денежных потоков и приведенной стоимостью уплаченных денежных потоков.

Ожидаемые кредитные убытки — это сумма всех возможных кредитных убытков, умноженная на процент вероятности их возникновения.

Пример 1.

1 января 2018 года Компания А предоставила заём компании Б по эффективной ставке 10%. Займ погашается через 5 лет в сумме 10 миллионов. Сумма займа на дату выдачи равна 6,209 млн (=10 млн./(1,10) 5 ). Менеджмент компании А определил, что в случае дефолта заемщик выплатит только 60% от балансовой стоимости займа, т.е. 6 миллионов. На отчетную дату 31 декабря 2018 года вероятность дефолта оценивается в 5% в течение следующих 12 месяцев и в 30% в течение всего срока займа.

Чему равны ожидаемые кредитные убытки по инструменту (12-месячные и за весь срок)?

1) На первую отчетную дату 31 декабря 2018 года кредитный убыток по данному займу равен приведенной стоимости потенциальных потерь по кредиту 4,000,000/(1,10) 4 = 2,732,054. Ставку берем первоначальную, ту, которая записана в договоре займа. Четыре года потому что с даты первоначального признания до первой отчетной даты прошел 1 год.

2) Ожидаемый кредитный убыток = кредитный убыток, умноженный на вероятность дефолта.

3) Если произошло значительное увеличение кредитного риска по данному активу, то необходимо приравнять резерв на обесценение к ожидаемым кредитным убыткам за весь срок займа:

30% × 2,732,054 = 819,616

4) Если же значительного увеличения кредитного риска не произошло, резерв будет признаваться в сумме 12-месячных ожидаемых кредитных убытков и будет использована другая вероятность дефолта:

5% × 2,732,054 = 136,603

| Этап 1 | Этап 2 |

| НЕТ значительного увеличения кредитного риска | произошло значительное увеличение кредитного риска |

| вероятность дефолта в течение следующих 12 месяцев 5% × 2,732,054 = 136,603 | вероятность дефолта за весь срок службы 30% × 2,732,054 = 819,616 |

12-месячные ожидаемые кредитные убытки — это часть ожидаемых кредитных убытков за весь срок жизни финансового актива. Это упрощение, включенное в МСФО (IFRS) 9. Такие суммы рассчитываются некоторыми регулируемыми финансовыми учреждениями, и, следовательно, выполнение этого требования является менее дорогостоящим.

Важно заметить, что при оценке вероятности наступления дефолта рассматриваются все возможные сценарии. «Оценка ожидаемых кредитных убытков должна всегда отражать возможность того, что кредитные убытки возникнут, и возможность того, что кредитные убытки не возникнут, даже если наиболее вероятным результатом является отсутствие кредитных убытков». (пункт B5.5.41)

В данной задаче правильнее было бы написать:

По каким финансовым активам необходимо создавать резерв на обесценение?

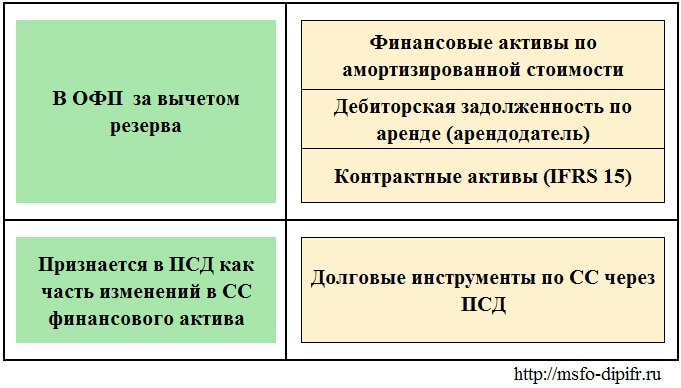

Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки, не нуждаются в начислении резерва на обесценение, поскольку любое обесценение сразу же отражается в их стоимости. Резерв на сумму ожидаемых кредитных убытков создается для:

Резерв на обесценение является накопленной суммой. Увеличение или уменьшение резерва на обесценение отражается в составе прибыли или убытка. Это касается всех финансовых инструментов, подлежащих обесценению. То есть проводка будет такой:

Дт Убыток от обесценения ОПУ Кт Резерв на обесценение финансового актива

При этом резерв не является обязательством или статьей капитала. Это контрсчет к счету финансовых активов, т.е. в балансе финансовые активы показываются за вычетом этого резерва. Все знают резерв по сомнительным долгам, который уменьшает балансовую стоимость дебиторской задолженности. Точно так же резерв на обесценение купленных облигаций уменьшает стоимость этих облигаций в балансе.

Таблица 2. Представление резерва по обесценению финансовых активов.

Пример расчета резерва по обесценению финансового актива

Рассмотрим самый простой пример для финансового актива в виде займа сроком на 4 года, который прошел все стадии ухудшения кредитного качества.

Пример 2.

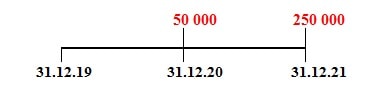

1 января 2018 года компания Альфа выдала займ компании Бета в сумме 1 млн рублей с процентной ставкой 5% годовых, выплачиваемых в конце каждого года. Займ выдан на 4 года с датой погашения 31 декабря 2021 года. Первые два года Бета регулярно и в срок выплачивала проценты по займу. Но 31 декабря 2020 года годовой платеж был пропущен. Выяснилось, что Бета испытывает финансовые трудности (кого этим сейчас удивишь) и не сможет осуществить полагающиеся выплаты. Было достигнуто соглашение, что 31 декабря 2021 года Бета вместо 1 млн. выплатит 800 тыс. рублей в счет погашения основной суммы долга, а сумма процентов за 2020 год и 2021 год выплачены не будут.

Менеджмент Альфы оценивает вероятность наступления дефолта:

| 31.12.18 | 31.12.19 | |

| в следующие 12 месяцев | 10% | 30% |

| за весь срок | 30% | 50% |

Как данный финансовый актив будет отражаться в финансовом учете Альфы в течение 4-х летнего периода?

РЕШЕНИЕ.

Займ Бете является финансовым активом для Альфы. Контрактные денежные потоки от актива представлены на рисунке:

1) 1 января 2018 года компания Альфа должна признать финансовый актив в сумме 1 млн рублей:

Дт Финансовый актив — займ выданный Кт Денежные средства — 1,000,000

На дату первоначального признания резерв на обесценение создавать не требуется. Объяснение ниже.

2) 31 декабря 2018 года — первая отчетная дата, отражается финансовый доход по займу и согласно IFRS 9 компания Альфа должна признать резерв на обесценение финансового актива.

Допущение: на 31 декабря 2018 года менеджмент компании Альфы смог правильно оценить суммы недополучения денежных средств (cash shortfalls) 50,000 в конце 2020 года и 250,000 в конце 2021 года при погашении займа. То есть через два года Бета не заплатит 50,000 (проценты за год), через три года 250,000 (50,000 проценты за год и основной долг на 200,000 меньше, чем по договору).

Кредитные убытки (= приведенная на 31.12.18 стоимость невыплат по ставке 5%) рассчитываются следующим образом:

250,000/(1,05) 3 +50,000/(1,05) 2 = 266,311

31 декабря 2018 года компания Альфа определила, что не было значительного увеличения кредитного риска с момента первоначального признания, т.е. это Этап 1 ухудшения кредитного качества финансового актива. При этом компания Aльфа оценила, что займ имеет 10%-ную вероятность дефолта в течение следующих 12 месяцев. Ожидание основано на прошлом опыте и прогнозной информации.

При вероятности дефолта в 10% сумма ожидаемых кредитных убытков будет равна 266,311 х 10% = 26,131. Проводки в учете Альфы на 31.12.18:

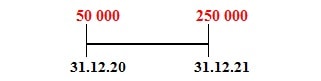

3) 31 декабря 2019 года компания Альфа определила, что кредитный риск значительно увеличился, т.е. это Этап 2 ухудшения кредитного качества финансового актива. Об этом свидетельствует:

Компания Альфа оценивает, что вероятность дефолта в течение оставшегося срока займа составляет 50%. Вероятно не будут выплачены следующие суммы (как и в оценке предыдущего года):

Кредитные убытки на 31.12.19 рассчитываются следующим образом:

250,000/(1,05) 2 +50,000/(1,05) 1 = 274,376

При вероятности дефолта в 50% сумма ожидаемых кредитных убытков будет равна 274,376 х 50% = 137,188. Проводки на 31.12.19:

4) 31 декабря 2020 года компания Альфа определила, что займ является кредитно-обесцененным, т.е. это Этап 3 ухудшения кредитного качества финансового актива. Об этом свидетельствует следующие факты:

Невыплата годового процентного платежа в конце 2020 года означает, что Бета допустила дефолт. Оценка потерь, сделанная раньше, не изменилась. Компания Бета сможет выплатить только 800 тыс. рублей в погашение основного долга (не выплатит проценты за 2021 год и 200 тыс. основного долга)

Кредитные убытки на 31.12.20 рассчитываются следующим образом:

250,000/(1,05) 1 + 50,000 х 1 = 288,095

Вероятность дефолта 100%, поэтому резерв обесценения должен быть увеличен до 288,095.

Валовая балансовая стоимость займа (без учета резерва под обесценение) на 31 декабря 2020 года составляет 1 050 000 рублей, включая сумму займа и невыплаченные проценты за год. При этом проценты по займу рассчитываются на основе стоимости ФА с учетом резерва 1,050,000 — 288,095 = 761,905, так как займ является кредитно-обесцененным. 761,905 х 5% = 38,095

| Входящее сальдо | Проценты по ставке 5% | Выплата процентов | Исходящее сальдо | Дата |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.18 |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.19 |

| 1 000 000 | 50 000 | 0 | 1 050 000 | 31.12.20 |

| 1 050 000 | 38 095 | (800 000) | 288 095 | 31.12.21 |

31 декабря 2021 года компания Бета выплатила оговоренную сумму 800,000 рублей.

Альфа сделает проводку: Дт Денежные средства Кт Финансовый актив — 800,000

Как видно из таблицы после получения оплаты в сумме 800,000 сальдо финансового актива будет равно 288,095. Соответственно, Альфа закроет резерв и оставшуюся часть суммы выданного займа:

Дт Резерв на обесценение Кт Финансовый актив — 288,095.

В данном примере получилось, что суммы резерва на обесценение оказалось достаточно, чтобы при погашении займа полностью списать финансовый актив. На практике такой вариант будет редким событием. Если резерва не хватит для списания актива, то остальная часть будет списана проводкой Дт Убыток Кт Финансовый актив. В обратной ситуации, когда накопленный резерв окажется избыточным, будет сделана проводка Дт Резерв на обесценение Кт Прибыль ОПУ.

| Период | % доход | Сумма резерва на конец периода | Убыток от обесценения в ОПУ |

| 2018 | 50 000 | 26 131 | 26 131 |

| 2019 | 50 000 | 137 188 | 111 057 |

| 2020 | 50 000 | 288 095 | 150 907 |

| 2021 | 38 095 | ||

| Итого | 188 095 | 288 095 |

Метод понесенных убытков МСФО 39

До ввода в действие МСФО 9 по правилам МСФО 39 в данной ситуации Альфа рассматривала бы финансовый актив как надежный до появления признаков того, что обесценение имело место. Никаких прогнозов по поводу кредитоспособности Беты делать было не нужно. Получаем проценты и отражаем амортизированную стоимость ФА до тех пор, пока не произойдет событие, прямо указывающее, что актив обесценился.

| Входящее сальдо | Проценты по ставке 5% | Выплата процентов | Исходящее сальдо | Дата |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.18 |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.19 |

| 1 000 000 | 50 000 | 0 | 1 050 000 | 31.12.20 |

Только в конце 2020 года, когда не были выплачены годовые проценты, Альфа должна была признать убыток от обесценения. Для этого согласно МСФО 39 необходимо было рассчитать возмещаемую стоимость актива, равную приведенной стоимости денежных потоков к получению, дисконтированных по первоначальной ставке процента. То есть в нашей задаче возмещаемая стоимость равна: 800,000/(1,05) 1 = 761,905.

Балансовая стоимость актива равна 1,050,000. Поскольку возмещаемая стоимость меньше балансовой, то необходимо признать убыток.

Убыток от обесценения равен 1,050,000 — 761,905 = 288,095. На 31.12.20 — Дт Убыток в ОПУ Кт ФА — 288,095.

Новая балансовая стоимость финансового актива равна рассчитанной возмещаемой стоимости. Проценты начисляются от новой балансовой стоимости: 761,905 х 5% = 38,095.

| Входящее сальдо | Проценты по ставке 5% | Выплата процентов | Исходящее сальдо | Дата |

| 761,905 | 38 095 | (800 000) | 0 | 31.12.21 |

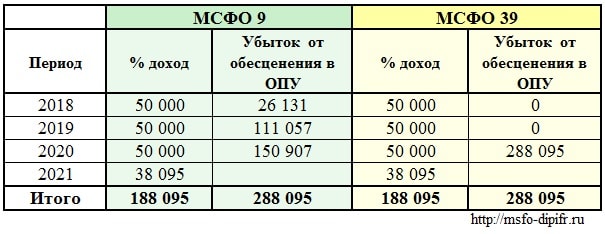

Сравнение результатов МСФО 9 и МСФО 39

Как видно из сравнительной таблицы ниже в данной задаче признанный Альфой финансовый доход и общая сумма убытка от обесценения получились одинаковыми вне зависимости от модели обесценения. При этом признание убытка от обесценения по МСФО 9 растянуто на три года, тогда как по МСФО 39 весь убыток признавался бы только после того, как произошел дефолт по выплате процентов в 2020 году.

Таблица 3. Отражение в ОПУ финансового дохода и убытка от обесценения по МСФО 9 и МСФО 39.

В отчете о финансовом положении стоимость финансового актива по МСФО 39 равна амортизированной стоимости. По МСФО 9 актив отражается за вычетом резерва по обесценению, т.е. стоимость актива по МСФО 9 в ОФП меньше стоимости, которая отражалась бы в данных условиях по старому стандарту МСФО 39.

Таблица 4. Отражение в ОФП стоимости финансового актива по МСФО 9 и МСФО 39.

Когда необходимо начислять резерв на обесценение финансового актива?

В некоторых учебниках утверждается, что резерв на обесценение финансовых активов по МСФО 9 необходимо начислять сразу в момент первоначального признания. Однако в МСФО IFRS 9 такого требования нет. Согласно пункту 5.1.1 при первоначальном признании компания должна оценивать финансовый актив по справедливой стоимости плюс сумма прямых затрат по приобретению или выпуску (если только этот актив не учитывается по СС через ОПУ, тогда прямые затраты списываются на ОПУ). А резерв на обесценение финансового актива признается на каждую отчетную дату (пункт 5.5.3).

В основах для выводов к стандарту МСФО 9 объясняется, что при первоначальном признании актива ожидаемые кредитные убытки заложены в первоначальную оценку инструмента. Но в последующие периоды цена не корректируется на изменения в ожидаемых кредитных убытках. И такие изменения являются экономическими убытками держателя финансового актива в том периоде, в котором они происходят (пункт BC5.84).

Признание резерва по обесценению финансовых активов в момент первоначального признания, впрочем, не является ошибкой. Ведь в любом случае на первую отчетную дату после признания придется заново рассчитывать резерв на обесценение. И эффект будет одинаковым вне зависимости от того, рассчитывался резерв один раз на отчетную дату или два раза — на момент первоначального признания и отчетную дату. Во втором случае на отчетную дату резерв будет доведен до нужной суммы. Например, если сначала провели 150, а на отчетную дату посчитали, что резерв должен быть равен 200, то вторая проводка на отчетную дату будет на сумму 50.

В данной статье был рассмотрен общий подход к учету обесценения, принятый в новом стандарте МСФО (IFRS) 9 «Финансовые инструменты».

Другие статьи по международным стандартам:

Objectives for depicting expected credit losses

BC5.84 In developing a model that depicts expected credit losses, the IASB observed that:

(a) when an entity prices a financial instrument, part of the yield, the credit risk premium, compensates the entity for the credit losses initially expected (for example, an entity will typically demand a higher yield for those instruments with higher expected credit losses at the date the instrument is issued). Consequently, no economic loss is suffered at initial recognition simply because the credit risk on a financial instrument is high at that time, because those expected credit losses are implicit in the initial pricing of the instrument.

(b) for most financial instruments, the pricing is not adjusted for changes in expected credit losses in subsequent periods. Consequently, subsequent changes in expected credit losses are economic losses (or gains) of the entity in the period in which they occur.