OIBDA. Показатель операционной прибыли (Operating Income Before Depreciation and Amortization)

OIBDA (Operating Income Before Depreciation and Amortization) – операционная прибыль до вычета износа основных средств и амортизации нематериальных активов. Разница между OIBDA и EBITDA, так же, как между операционной прибылью и EBIT.

Таким образом, OIBDA не включает в себя не операционные доходы, которые, как правило, не повторяются из года в год. Данный показатель включает в себя только доход, полученный за счёт операций, носящих регулярный характер, OIBDA не подвержена влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

Исторически сложилось, что показатель OIBDA был создан, чтобы исключить воздействие на прибыль внереализационных доходов и расходов.

Данный показатель не рассчитывается при использовании стандарта бухгалтерской отчетности по ГААП (U.S. GAAP).

OIBDA характеризует операционный доход до вычета износа основных средств и амортизации нематериальных активов. Расчет показателя OIBDA производится по формуле:

OIBDA = Операционная прибыль + амортизация нематериальных активов + износ основных средств

Главное отличие OIBDA от EBITDA это использование в расчетах операционной, а не чистой прибыли, это означает что, OIBDA в первую очередь характеризует рентабельность основной деятельности.

По мнению многих аналитиков, показатель OIBDA отражает текущее состояние дел компании, включая ее способность финансировать капитальные расходы, приобретения и другие капитальные инвестиции, а также характеризует возможность предприятия привлекать заемные средства и обслуживать займы.

Основные показатели, которые говорят о результатах работы менеджмента, – это именно прибыль до выплаты налогов и процентов, а также OIBDA и EBIDA. Именно по этим «операционным» показателям инвесторы судят о прибыльности, перспективности компании, а также об эффективности деятельности менеджмента в качестве агентов акционеров.

Что такое OIBDA простым языком

Бухгалтерский термин OIBDA — что такое простым языком? Этот термин используют инвесторы и экономисты, когда хотят узнать, насколько предприятие рентабельно и какие у него перспективы. Рассказываем простым языком значение понятия, порядок и цели расчёта, различие OIBDA и EBITDA, а также почему коэффициент нужно отслеживать в динамике.

Расшифровка аббревиатуры OIBDA

Бухгалтерский термин OIBDA — это аббревиатура с английского «операционный доход до износа и амортизации». Что это такое? Данным сокращением принято обозначать значение дохода по операциям, включающее покрытие износа базового оборудования и немонетарных активов. Этот коэффициент характеризует прибыльность организации без учёта неоперационных расходов, платежей в бюджет и капитализации. В основе расчёта заложена операционная прибыль.

Расчёт отображает исключительно те траты, которые напрямую связаны с функционированием компании: покупка сырья и комплектующих, затраты на доставку и логистику, оплата труда работников. Таким образом, коэффициент OIBDA учитывает только постоянные расходы, которые в деятельности любой компании повторяются. Он не подвержен как всплескам одноразовых доходов, так и единичным крупным расходам. В динамике он наиболее показателен. Поэтому именного OIBDA принято использовать для демонстрации рентабельности бизнеса.

Среди преимуществ этого коэффициента можно назвать:

Формула расчета показателя операционной прибыли

Каким образом рассчитать OIBDA? Формула довольно проста. Этот показатель — сумма значений операционной прибыли и амортизации основных средств производства, включая немонетарные. То есть, OIBDA = ОП + амортизация ОС и НМ.

Следовательно, расчёт базируется на стабильных ежемесячно повторяемых процессах. Применение данных об амортизации показывает инвесторам, насколько предприятию требуется обновление средств производства. Игнорирование непостоянных доходов и расходов, вроде налоговых льгот, тоже делает график рентабельности в динамике более достоверным.

Разница между OIBDA и EBITDA

Значение OIBDA как правило сравнивают с другим англоязычным бухгалтерским термином EBITDA. Рассмотрим подробнее OIBDA и EBITDA — разница между ними заключается в учитываемых при вычислении показателях. Для вычисления первого достаточно знать прибыль по базовым операциям и показатели износа средств производства. Расчёт второго основывается на чистой прибыли, без платежей в бюджет, уплаты за износ оборудования и процентов по кредитам.

Расчёт EBITDA = ЧП — налоги — проценты по банковским займам.

Инвесторы и финансисты не любят EBITDA за недостоверность сведений о доходности: амортизация и поддержание баланса средств производства составляет в большинстве случаев существенную и стабильную часть расходов компании, которую невозможно сократить. Данные о прибыли без амортизации не соответствуют реальную положению вещей.

В этом смысле OIBDA гораздо нагляднее и честнее. Неиспользование амортизационных отчислений в EBITDA лишает инвесторов достоверных данных о потребностях компании в области обновления средств производства и схожих базовых тратах. Кроме того, это значение включает так называемые «нестабильные», разовые доходы, которые искажают реальную динамику успехов компании.

OIBDA — более стабильный показатель, его труднее корректировать или искажать. Инвесторы считают его более достоверным и надёжным. Он точнее отражает перспективы предприятия, так как базируется на операционной прибыли и расходах на износ оборудования.

Заключение

Бухгалтерский термин OIBDA применяется для характеристики доходности предприятия в краткосрочной и долгосрочной перспективах. Он рассчитывается из данных об операционной прибыли и затратах на износ средств производства. Он не учитывает данные о непостоянных доходах, налоговых льготах и схожие показатели, искажающие реальную картину доходности предприятия для инвесторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В чем измеряется рентабельность продаж (единицы измерения)

Формула расчета рентабельности затрат, нормативные значения

OIBDA и EBITDA

В современном Российском бизнесе стало заимствоваться всё больше иностранных слов и аббревиатур, про которые ещё 25 лет назад никто не слышал. Сейчас же данные термины встречаются повсеместно. Сегодня мы разберем два достаточно популярных KPI показателя: OIBDA и EBITDA. Оба термина относятся к финансово аналитическим показателям деятельности компании и отображают способность отвечать по своим показателям.

Что такое EBITDA

EBITDA (Earnings Before Interest, tax, depreciation and Amortization) на русском слово произноситься как ЕБИТДА в переводе означает «прибыль до процентов, налогов и износу». По сути это значит что EBITDA это — валовая прибыль до вычета из нее начисленных процентов, дивидендов, до уплаты налогов и до вычета из нее износу по основным средствам и нематериальным активам. Прежде всего, EBITDA показывает прибыль компании за исключением не денежных статей расходов, то есть исходя из показателя EBITDA, можно оценивать инвестиционную привлекательность компании, рентабельность и резервы самофинансирования.

Что такое OIBDA

OIBDA (Operating Income Before Depreciation And Amortization) в переводе с английского «операционный доход до вычета износа основных средств и амортизации». OIBDA это финансовый показатель компании, означающий операционный доход до вычета амортизационных отчислений. OIBDA служит для более точной оценки платёжеспособности компании, так как она не включает не регулярные доходы и затраты.

Отличия OIBDA и EBITDA

Основное отличие OIBDA от EBITDA в том что OIBDA более стабильный показатель, который сложно скорректировать в краткосрочной перспективе. А значит, при, оценки рисков капитала вложения OIBDA будет более точно отражать ситуацию в компании на перспективу. Поскольку в отличие от EBITDA в расчетах OIBDA используется не чистая, а операционная прибыль (прибыль от операций, носящих регулярный характер).

OIBDA. Формула. Пример расчета для Colgate

OIBDA (Operating Income Before Depreciation and Amortization, Операционный доход до износа и амортизации) – коэффициент, используемый для определения рентабельности компании и представляет собой операционную прибыль с износом и амортизацией.

Кем используется?

Используется инвесторами с целью определения эффективных компаний, которые могут дать рост, а также собственниками для оценки менеджмента компании (как и показатель EBITDA) и отделом продаж (может являться одним из ключевых KPI).

OIBDA простыми словами используется для того, чтобы исключить влияния на прибыль внереализационных доходов и расходов. Операционная прибыль более точно показывает стоимость компании. По сути, в расчете используются только операционные доходы и расходы, что создает прозрачность вычислений. Операционные доходы являются более стабильным источником дохода компании.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Преимущества показателя

(+) более точный показатель чем EBITDA, так как не включает переменные расходы.

(+) не учитываются внереализационные доходы и расходы. Отсюда показателем сложно манипулировать в краткосрочном периоде.

Формула расчета

Показатель рассчитывается как сумма операционной прибыли и амортизации основных средств и нематериальных активов.

Пример расчета для Colgate

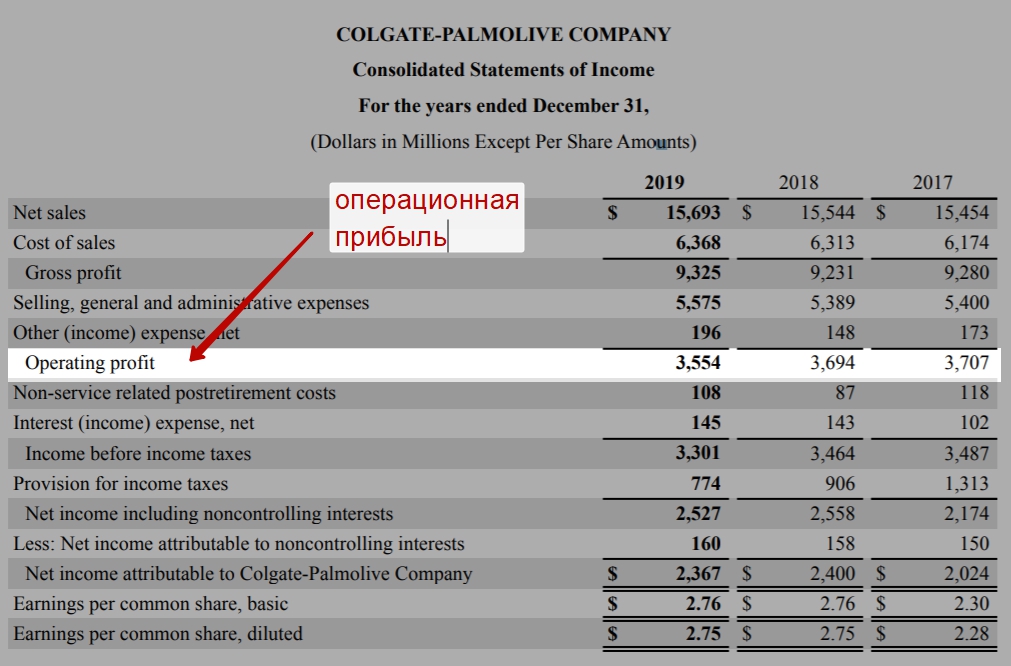

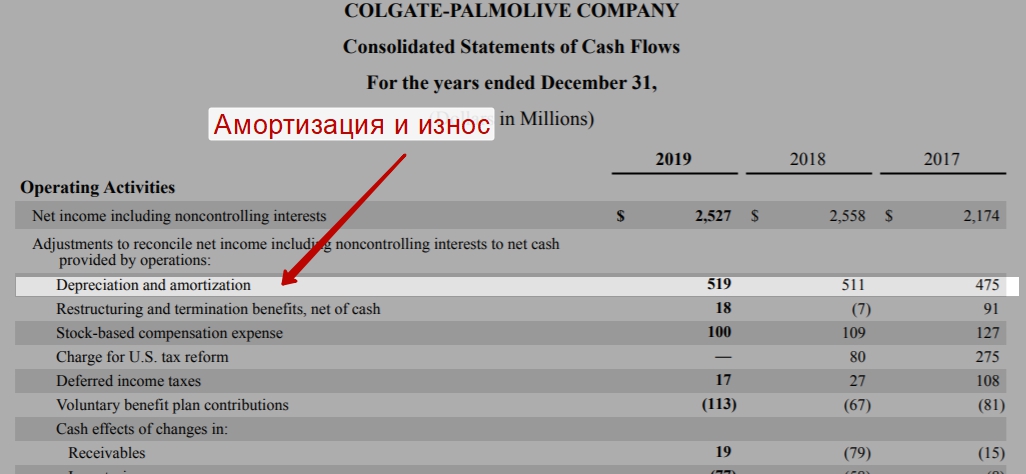

Рассчитаем коэффициент OIBDA для компании Colgate-Palmolive (CL). Для этого зайдем на ее сайт, где возьмем консолидированную отчетность. Данные мы возьмем с «Income Statement» и «Cash Flows».

Операционная прибыль Colgate из консолидированного отчета

Амортизация и износ из отчета о движении денежных средств

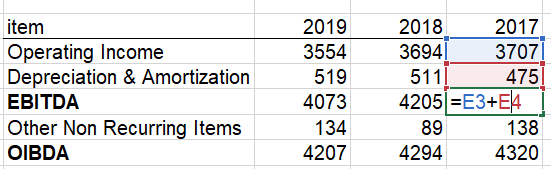

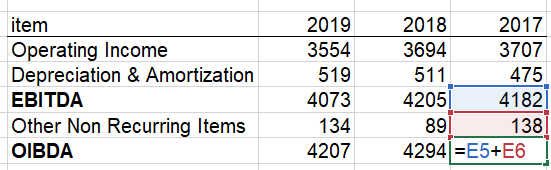

Посчитаем Неповторяющиеся расходы за исключением Амортизации Нематериальных активов (Amortization of intangible assets), так как амортизация является постоянными расходами.

Расчет неповторяющихся расходов за вычетом амортизации нематериальных активов

Далее внесем в Excel таблицу. Сначала внесем Operation Income, затем Depreciation & Amortization. В сумме они дают показатель EBITDA.

Затем добавим не повторяющиеся расходы и получим коэффициент OIBDA.

Расчет OIBDA из EBITDA

Видео как рассчитать OIBDA для Colgate-Palmolive (CL)

Чем отличается от EBITDA

Разница между этими показателями в не повторяющихся расходах. Также есть вторая формула расчета EBITDA, которая может рассчитываться с помощью чистой прибыли.

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Вывод

Показатель подходит для первичного скрининга компаний. Для более глубокого анализа необходимо использовать оценку по другим мультипликаторам и коэффициентам.

Показатели операционной деятельности и стоимости компании

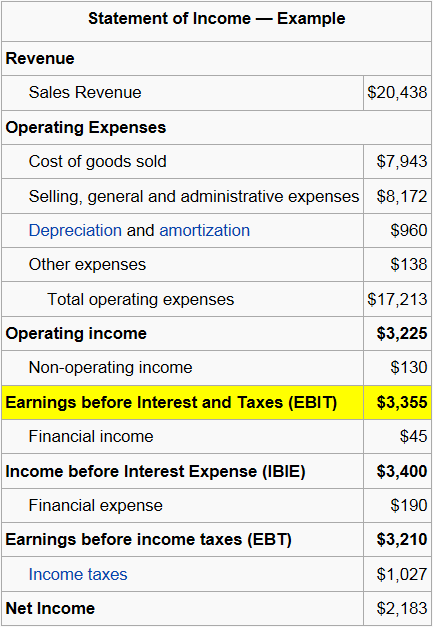

EBIT (Earnings Before Interest & Tax)

Определение

Показатель операционной прибыли до вычета налогов и процентов (EBIT) — финансово-аналитический показатель формы 2 (Отчёт о финансовых результатах), равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Данный показатель еще называется операционной прибылью и используется при расчете некоторых коэффициентов финансовой эффективности.

Формула EBIT

EBIT = Revenue — COGS — Operating Expenses

EBIT = Выручка — Себестоимость — Коммерческие и управленческие расходы

EBIT = Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330)

EBIT = Прибыль от реализации (стр. 050 ф. №2) + Проценты по кредитам и займам, включенным в себестоимость

EBIT = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) ( — Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Определение

Операционная прибыль до уплаты налогов, расходов на амортизацию и процентов по кредитам (EBITDA) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок и амортизации. EBITDA позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Он позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов) и различными условиями налогообложения.

Формула EBITDA

EBITDA = Revenue — Expenses (excluding tax, interest, depreciation and amortization)

EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

EBITDA = Прибыль от реализации (стр.50 Ф.№ 2) + Амортизационные отчисления (Форма № 5)

EBITDA = Прибыль (убыток) от продаж (стр. 2200) + Проценты к уплате (стр. 2330) + Амортизационные отчисления

EBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA = Операционная прибыль + Амортизация

EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent/Restructuring Costs)

Определение

Операционная прибыль до вычета налогов, процентов по кредитам, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу (EBITDAR) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу.

В зависимости от компании и целей пользователей, показатель может включать в себя либо расходы на аренду, либо расходы на реструктуризацию, либо расходы по операционному лизингу, но всегда только один тип расходов. Показатель EBITDAR расширяет EBITDA, путем добавления дополнительного пункта по аренде или реструктуризации, тем самым лучше отражает финансовую эффективность. Иногда данный показатель называют как operating cash flow (операционный денежный поток).

Формула EBITDAR

EBITDAR = EBITDA — rent/restructuring costs = Revenue — Expenses (excluding tax, interest, depreciation, amortization and rent/restructuring costs)

EBITDAR = EBITDA — Расходы на аренду/Расходы по операционному лизингу/Расходы на реструктуризацию

NOPAT (Net Operating Profit After Tax)

Определение

Чистая операционная прибыль после налогов (NOPAT) — посленалоговая операционная прибыль без учета начисленных процентов по кредитам и полученным займам. При ее расчете учитываются все доходы и расходы предприятия, отраженные в отчете о прибылях и убытках, в том числе налог на прибыль. Для определения NOPAT к чистой прибыли отчетного периода необходимо прибавить проценты к уплате.

Формула NOPAT

NOPAT = EBIT x (1 — Tax Rate)

NOPAT = EBIT х (1 — налоговая ставка)

Чистая прибыль (NOPAT) = Прибыль до выплаты налога – Налог на прибыль (до вычета процентов за пользование заемным капиталом)

NOPAT = (Чистая прибыль + Проценты по заемному капиталу + Эффекты налогового щита по заемному капиталу)

Методика расчета «снизу вверх»

NOPAT = Operating profit after depreciation and amortization + Implied interest expense on operating leases + Increase in LIFO reserve + Increase in bad debt reserve + Increase in net capitalized research and development — Cash operating taxes

, где:

Operating profit after depreciation and amortization – операционная прибыль после амортизации;

Implied interest expense on operating leases – предполагаемые процентные расходы по операционной аренде;

Increase in LIFO reserve – увеличение резерва ЛИФО;

Increase in bad debt reserve – увеличение резерва по сомнительным долгам;

Increase in net capitalized research and development – увеличение в чистых капитализированных исследованиях и разработках;

Cash-operating taxes – операционные налоги, исчисленные кассовым методом.

Методика расчета «сверху вниз»:

NOPAT = Sales + Implied interest expense on operating leases + Increase in LIFO reserve + Other income — Cost of goods sold — Selling,general and administrative expenses — Depreciation — Cash operating taxes

, где:

Sales – продажи (выручка от продаж);

Implied interest expense on operating leases – предполагаемые процентные расходы по операционной аренде;

Increase in LIFO reserve – увеличение резерва ЛИФО;

Other income – прочие доходы;

Cost of goods sold – себестоимость реализованной продукции;

Selling, general and administrative expenses — коммерческие, общехозяйственные и административные расходы;

Depreciation – амортизация;

Cash-operating taxes – операционные налоги, исчисленные кассовым методом.

EBIAT (Earnings Before Interest After Taxes)

Определение

Прибыль до вычета процентов и после уплаты налогов (EBIAT) — финансово-аналитический показатель равный объёму прибыли до вычета процентов после уплаты налогов. Принципиальная разница между NOPAT = EBIT x (1 – t) и EBIAT состоит в том, что при расчете EBIT х (1 – t) налог на прибыль по номинальной ставке берется со всей прибыли до уплаты процентов, а при расчете EBIAT вычитается фактически уплаченный компанией налог на прибыль, который несколько ниже из-за того, что процентные выплаты были отнесены на себестоимость. Таким образом, EBIT х (1 – t) меньше EBIAT на величину (1 – t) x i, где i — процентные выплаты.

Формула EBIAT

EBIAT = Revenue — Cost of Goods Sold — Expenses (including taxes and excluding interest)

EBIAT = Доход — COGS — расходы (включая налоги и исключая проценты)

OIBDA (Operating Income Before Depreciation And Amortization)

Определение

Показатель OIBDA (Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов) следует отличать от EBITDA, так как отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками. OIBDA рассчитывается как операционную прибыль до амортизации (МА + НМА), обесценение внеоборотных активов (основные средства, гудвил и прочие нематериальные активы) и убытка (прибыли) от выбытия основных средств.

Формула OIBDA

OIBDA = Operating Income + Depreciation + Amortization + Tax + Interest

OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов

Примеры, разъясняющие порядок формирования прибыли

Показатели стоимости компании EVA, SVA, MVA, CVA и методы их расчета

EVA (Economic Value Added)

Определение

Добавленная экономическая стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

EVA – реальная экономическая прибыль, которая принадлежит акционерам после вычета всех операционных расходов (включая налоги) и финансовых издержек.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Интерпретация показателя EVA:— Если EVA>0, то капитал используется эффективно.

— Если EVA=0, то инвесторы получили норму возврата, компенсирующая риск.

— Если EVA Формула EVA

EVA = NOPAT — WACC*IC

EVA = EBIT — CE * WACC

EVA = (ROCE — WACC) * CE

, где:

NOPAT — чистая операционная прибыль после уплаты налогов;

WACC — средневзвешенная стоимость капитала;

IC — инвестированный капитал.

EBIT — чистая прибыль уплаты процентов и налоговых платежей;

CE — собственные оборотные средства (capital employed).

ROCE (return of capital employed) = EBIT / Capital Employed — Рентабельность задействованного капитала

Equity EVA = (ROE-Cost of Equity) * (Equity Invested)

, где:

ROE – рентабельность собственного капитала

Cost of Equity – стоимость собственного капитала

Equity Invested – инвестированный собственный капитал

SVA (Shareholder Value Added)

Определение

Показатель SVA (Акционерная добавленная стоимость) представляет собой капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение.

Применение показателя SVA в рамках оценки эффективности деятельности компании:

— для оценки стоимости компании;

— для оценки эффективности осуществляемых инвестиционных проектов;

— для оценки стратегий (с помощью SVA рассчитывается ожидаемый эффект от внедрения новой стратегии);

— для определения вознаграждений CEO (осуществляется «привязка» вознаграждений менеджеров к конкретным результатам реализации их стратегии).

Формула для расчета стоимости бизнеса, при использовании показателя SVA:

Стоимость компании = Рыночная стоимость инвестированного капитала в начале года + Накопленная величина SVA прогнозного периода + Рыночная стоимость ценных бумаг и иных инвестиций

Формула SVA

1 способ расчета SVA:

SVA = Изменение стоимости инвестированного капитала

, где:

Стоимость инвестированного капитала = накопленная текущая стоимость денежного потока + Текущая стоимость остаточной стоимости

2 способ расчета SVA:

SVA = Текущая стоимость остаточной стоимости – Текущая стоимость стратегических инвестиций

, где:

Остаточная стоимость = капитализированное изменение чистой прибыли (NOPAT),

Текущая стоимость стратегических инвестиций = текущей стоимости изменения инвестированного капитала.

MVA (Market Value Added)

Определение

Показатель добавленная рыночная стоимость (MVA) — позволяет определить величину превышения рыночной капитализации компании над стоимостью собственного капитала (представленной в бухгалтерском балансе).

Рыночная капитализация бизнеса представляет собой произведение количества акций предприятия, выпущенных в обращение на их рыночную цену.

MVA делает акцент на рыночную капитализацию компании, которая более значима для акционерных обществ, котирующихся на фондовых биржах. Стоимость акций в таких случаях более точно определяет благосостояние акционеров, чем прибыль. В наиболее общем смысле рыночную добавленную стоимость понимают как разницу между достигнутой за период величиной прироста рыночной стоимости капитала и величиной инвестированного капитала.

Формула MVA

MVA = Market Value of Debt + Market Value of Equity — Total Adjusted Capital

MVA = Market Value of Equity — Total Adjusted Capital

MVA = Рыночная капитализация компании — Стоимость чистых активов (собственного капитала) по балансу компании

MVA = Рыночная стоимость долга + рыночная капитализация – совокупный капитал*

* следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

Cash Value Added (CVA) или Residual Cash Flow (RCF)

Определение

Модель Cash Value Added (Денежная добавленная стоимость) (CVA) включает только денежные статьи, т.е. Прибыль до вычета процентов, налогов и амортизации/Earnings Before Depreciation Interest and Tax (EBDIT), скорректированная на неденежные расходы), движение оборотного капитала и нестратегические инвестиции. Сумма этих 3 статей составляет Operating Cash Flow (Денежный поток от операционной деятельности) (OCF). OCF сравнивается с требованием по движению денежной наличности, «Требованием по денежному потоку от операционной деятельности/Operating Cash Flow Demand» (OCFD). OCFD представляет характер движения денежных средств, необходимый для удовлетворения финансовых требований инвестора по стратегическим инвестициям компании, т. е. стоимости капитала.

Формула CVA

Прямой метод:

CVA = AOCF – WACC * TA

, где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток;

OCF = EBIT + Depreciation — Taxes

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

Или

CVA = CF — Depreciation — Capital Charge

Косвенный метод:

CVA= (CFROI — Cost of Capital) * Gross Investment

, где:

Capital charge = cost of capital * gross investment

CFROI = (СF — Depreciation)/ Gross Investment

Depreciation = [WACC/ (1+WACC)n — 1]* TA

CF = Adjusted profit + interest expense + depreciation

Gross Investment = Net Current Assets + Historical initial cost

CVA = Sales x ((Sales – Cost)/Sales – Working Capital Movement/Sales – Non Strategical Investment/Sales) – OCFD / Sales

В сложившейся практике финансового менеджмента модель упрощена и выглядит как:

RCF (CVA) = AOCF – WACC x TA

, где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток;

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.