Как оценить надежность компании и не купить будущего банкрота?

В этой статье мы научимся оценивать финансовую надежность компании и считать ее долг с помощью мультипликаторов.

Current Ratio показывает отношение текущих активов к текущим пассивам.

Поделив 1 / 2 мы получим Current Ratio:

Коэффициент текущей ликвидности (Current Ratio) помогает оценить платежеспособность компании на ближайший год.

Current Ratio компании «Сибирский гостинец» с 2018 менее 1:

CurrentRatio компании Сибирский гостинец

CurrentRatio компании Сибирский гостинец

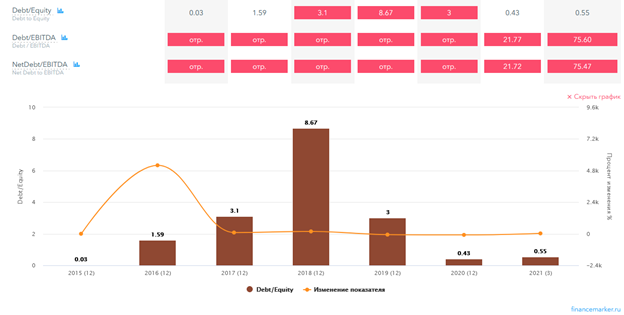

Debt/Equity = сумма всех обязательств (краткосрочные+долгосрочные) разделить на величину собственного капитала (форма баланса).

Debt/Equity компании Сибирский гостинец

Debt/Equity компании Сибирский гостинец

Для расчета Interest Coverage Ratio, прибыль до уплаты процентов и налогов (EBIT) делят на сумму процентов по долговым обязательствам за тот же период. Полученный результат показывает, на сколько прибыль превышает проценты по долгам.

Interest coverage ratio показывает способность компании обслуживать свой долг:

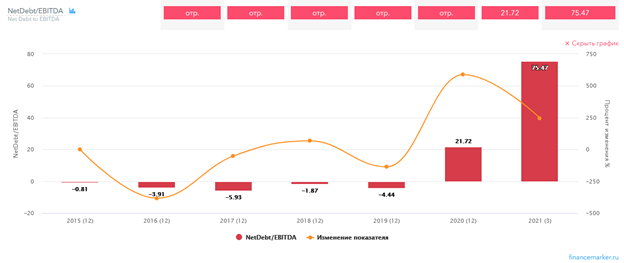

Мультипликатор NetDebt / EBITDA

Чистый долг (NetDebt) — это долг компании за вычетом денежных средств и эквивалентов.

EBITDA считается более объективным показателем для оценки притока денежных средств, чем чистая прибыль.

Оптимальное значение данного мультипликатора будет 3-4 и не более. Иными словами, текущей EBITDA хватит для того, что расплатится с долгами в течение 3-4 лет.

У компании Сибирский гостинец данный показатель имеет отрицательное значение, поскольку компания генерирует убытки:

NetDebt/EBITDA компании Сибирский гостинец

NetDebt/EBITDA компании Сибирский гостинец

Поучительная история компании «Сибирский гостинец»

Рассмотренные выше показатели финансовой устойчивости и мультипликаторы компании Сибирский гостинец говорили, что бизнес сильно закредитован и у компании нет достаточных денежных потоков для обслуживания своего долга.

В итоге, подававший надежды молодой стартап, в 2018 году объявил дефолт по своим облигациям. Инвесторы в акции Сибирский гостинец, не обращавшие внимания на уровень долга компании пострадали.

Как оценить надежность банка?

Финансовые компании (банки и страховые) имеют особенности ведения бизнеса, из-за которых вышеназванные показатели для оценки устойчивости им не подойдут. Поэтому для банков используются другие показатели.

Для банков абсолютно нормально иметь большую долю заемных средств по сравнению с собственным капиталом.

Основными показателями для оценки уровня надежности банков являются нормативы достаточности капитала по стандартам Базель III:

Нарушение этих нормативов может означать, что банк испытывает серьезные проблемы, и это может привести к отзыву лицензии.

Другими показателями, за которыми нужно следить, являются чистая прибыль и рентабельность собственного капитала ROE и активов ROA. Банк не должен быть убыточным, а рентабельность слишком низкой.

Как известно, не все кредиторы возвращают долги банкам, поэтому у банков появляются просроченные задолженности. Чем больше кредиторов не возвращают долги, тем большие убытки несет банк.

Коэффициент NPL (non performing loans) показывает процент просроченных долгов в кредитном портфеле банка. Значение этого показателя должно быть не больше 10%.

Резюме

Всегда обращайте внимание на мультипликаторы оценивающие долги компании и избегайте бизнесы с высоким долгом. Даже если компания хорошо справляется с высоким долгом, в случае непредвиденных обстоятельств (кризиса) риск ее банкротства или ухудшения бизнеса намного выше, чем у компаний с умеренным долгом.

Коэффициенты надежности компании (мультипликаторы) всегда лучше отслеживать в динамике, так же как показатели выручки, чистой прибыли и денежных потоков. Так вы сможете получить более целостную картину финансового состояния и заметить меняющиеся тренды.

Для поиска и выбора компаний по мультипликаторам, оценивающим долг используйте скринер акций FinanceMarker.ru

Мой метод анализа акций

До того как вложить деньги в акцию я люблю ее хорошенько копнуть. Но прежде чем углубиться в раскопки, я решаю, стоит ли начинать копать. Для этого захожу на сайт Finviz.com, ввожу в поиск тикер или название компании, например, Guess’ Inc. (NYSE:GES) и на открывшейся странице прохожусь по ее профилю и показателям.

На что я смотрю прежде всего? На то, к какой отрасли и к какой стране принадлежит компания. Узнать это можно сразу под графиком (п.1 на рис.1). Как видно, Guess’ Inc. работает в сфере услуг розничной торговли и зарегистрирована в США (Services | Apparel Stores | USA, п.2 на рис.1). Данная информация помогает мне:

Рис.1. Показатели акции компании Guess’ Inc. (GES) на сайте Finviz.com

Другое дело, если акция снижалась в цене: в упавших бумагах бывает скрыт потенциал, но чтобы его распознать, нужно разобраться в причинах падения. О них можно узнать из новостей, размещенных на странице чуть ниже, и по результатам продаж (Sales Q/Q) и прибыли (EPS Q/Q) в квартальном отчете.

Если отчет вышел недавно (его дата видна в поле Earnings, п.3 на рис.1), то дело, скорей всего, именно в нем и нужно смотреть его цифры. С Finviza до данных отчета — всего один клик. Справа вверху над таблицей есть две неприметные ссылки: Financial Highlights и Statements (п.4 на рис.1). Statements дает сводку данных отчетов, а Financial Highlights сравнивает результаты отчета с ожиданиями рынка.

Как видно, у Guess’ Inc. упали продажи и прибыль, что и сказалось на курсе бумаг и на ее ценовых коэффициентах (о каждом из них я подробно пишу в GO Invest). Так как я инвестирую в недооцененные акции, то меня всегда интересует цена. Понять, насколько она высока или низка относительно рынка, мне позволяет анализ стоимостных (ценовых) коэффициентов (п.5 на рис.1). В основном я использую следующие из них:

Но прежде чем я расскажу, как их трактовать, отмечу полезную фишку Finviz — цветовые подсказки. Благодаря ей «читать» показатели значительно легче. Черный цвет означает, что коэффициент в норме; зеленый — что он лучше нормы, красный — что хуже. Наглядно и просто, как я люблю.

Ценовые коэффициенты

На коэффициент P/B я смотрю в последнюю очередь, так как он не отражает способность компании генерировать прибыль. Кроме этого, P/B применим для тех компаний, у которых есть материальные активы (производства, здания, земля), и не подходит для технологичных и сервисных компаний, где основные активы — нематериальные (ПО, патенты, торговые марки).

Финансовые коэффициенты

Для того, чтобы узнать, не перегружен ли бизнес долгами, я смотрю на коэффициент покрытия долгов собственными средствами, он же долг на собственный капитал (Debt/Eq).

Debt/Eq (Долг на собственный капитал) Коэффициент Debt/Eq (п.7 на рис.1) показывает долю заемных средств в собственном капитале, то есть принадлежащем акционерам компании. Debt/Eq = 0,5 можно считать нормой, но чем он ниже, тем лучше. Однако если компания совсем не использует заемные средства, то упускает возможность увеличить отдачу на собственный капитал и снизить налог на прибыль, получив т. н. налоговый щит.

Анализируя значение Debt/Eq, я соотношу его с коэффициентом LT Debt/Eq (п.7 на рис.1). В отличие от Debt/Eq, учитывающего все долги (и краткосрочные, и долгосрочные), LT Debt/Eq отражает только долю длинных долгов. Хорошо, когда долги компании долгосрочные, так она менее уязвима со стороны кредиторов. Но здесь важно учитывать ситуацию на рынке с процентными ставками и вероятность их изменения.

Коэффициенты ликвидности

Для оценки платежеспособности компании я смотрю на коэффициенты ее ликвидности (п.8 на рис.1): они дают мне ответ на вопрос, достаточно ли у бизнеса средств для поддержания своей работы и насколько легко он способен платить по своим обязательствам.

Наиболее консервативную оценку дает коэффициент срочной ликвидности (Quick Ratio), потому как учитывает быстро реализуемые активы (деньги, вложения, дебиторскую задолженность). Quick Ratio ≥ 1 является нормой. При меньшем значении у компании может возникнуть дефицит средств для ведения текущей деятельности.

В отличие от Quick Ratio показатель текущей ликвидности (Current Ratio) учитывает более трудно реализуемые складские запасы. Current Ratio ≥ 2 считается нормой. Current Ratio ★40

Npl ratio что это

Методология разработки рисковых политик

Ключевая задача любого портфельного менеджера – обеспечение оптимального соотношения риск-доход, т.е. уровня доходности кредитного продукта. Основной инструмент решение данной задачи – продуманная рисковая политика, которая, с одной стороны, позволяет избежать выдачи нежелательных с точки зрения качества кредитных продуктов, а, с другой, обеспечивает достаточный уровень объема продаж данных продуктов.

Кредитная политика – это набор правил и инструментов, регламентирующих процесс предоставления и обслуживания кредитных продуктов. Таким образом, управление кредитным риском включает в себя разные элементы – это и методология работы с кредитной заявкой менеджером по продажам, это настройка фронт-системы, методология системы принятия кредитного решения (рисковые политики), методология андеррайтинга, методология работы с просроченной задолженностью и т.п. В данной статье речь пойдет о ключевом для портфельного менеджера элементе системы управления кредитным риском – методологии разработки автоматических правил принятия кредитного решения (рисковых политик).

Сигналом к необходимости пересмотра существующих или разработки новых рисковых политик обычно служат результаты мониторинга кредитного портфеля и качества новых выдач.

При мониторинге кредитного портфеля негативным сигналом будет являться рост доли портфеля[1] в сегменте ранней просрочки (сегмент договоров в просрочке 0-30 dpd[2]) или наоборот рост сегмента NPL[3]. При обнаружении негативных трендов в вышеуказанных показателях необходимо определить какие поколения выдач служат причиной негативной динамики. Возможно, рост просрочки наблюдается только по недавним выдачам, а динамика вызревшего[4] портфеля стабильна. Другой вариант – растет просрочка в «старом» портфеле. Третий вариант – уровень просроченного долга растет по всем винтажам[5]. В любом из случаев, необходимо убедиться в том, что негативный тренд не связан с возможными изменениями в работе коллекшн (например, низкая интенсивность звонков по недавним выдачам/«вызревшему» портфелю, отсутствие смс-информирования о предстоящих платежах, т.п.). В случае ухудшения показателей по всем поколениям выдач необходимо помимо работы коллекшн и анализа рисковой политики изучить изменения макроэкономической конъюнктуры (динамику уровня безработицы, реальных доходов населения, т.п.).

Индикаторы качества портфеля не всегда могут своевременно подсказать о наличии проблем. Для контроля актуальности рисковой политики портфельному менеджеру в первую очередь необходимо осуществлять мониторинг винтажных индикаторов просрочки. К таким показателям относятся: 1) ранние индикаторы просрочки (FPD, SPD, TPD, FPD90, 30+@3MOB, 30+@6MOB, 60+@6MOB, 90+@6MOB); 2) поздние индикаторы просрочки (90+@12/24MOB)[6]. При этом негативная динамика[7] по таким индикаторам, как FPD, SPD, TPD, FPD90, 60+@6MOB, 90+@6MOB – сигнал к проверке прежде всего правил и процедур, направленных на предотвращение мошенничества.

Анализ винтажных индикаторов просрочки следует начинать с сегментации винтажей – разделения на различные с точки зрения кредитного риска сегменты с целью проверки, в каком из сегментов наблюдается негативная динамика. Примеры вариантов сегментации:

— по уровню предсказанного риска (по сегментам предсказанной скором вероятности дефолта);

— по уровню кредитной нагрузки (по группам уровня DTI[8]);

— по сумме кредита (по определенным группам);

— по сроку кредита (актуально для потребительских кредитов и при анализе более длинных винтажных индикаторов или при анализе портфельных показательней).

— по уровню принятия решения (сегмент автоматического одобрения vs. сегмент, одобренный по результатам верификационных проверок);

— по каналу привлечения клиента (оформления заявки): интернет/офис, отделение/точка продаж.

— по региону оформления кредитного продукта;

— по социально-демографическим характеристикам клиента (возраст, уровень дохода, тип занятости);

Данные сегменты анализируются как по-отдельности, так и с учетом различных пересечений. Удобным инструментом для анализа пересечений множества сегментов является дерево решений.

После того, как был определен сегмент, за счет которого произошло ухудшение качества винтажа, необходимо принять решение об изменениях кредитной политики. Планируемые изменения должны обеспечить соответствие качества выдаваемых кредитных продуктов риск-аппетиту банка.

Изменения могут быть различными:

— полный отказ определенной категории заявителей (например: снижение уровня cut off[9] c 12 до 10%; повышение минимального возраста; отказ в предоставлении кредитных продуктов категории индивидуальных предпринимателей; повышение требований к качеству кредитной истории[10]);

— ужесточение требований для определенных категорий заявителей (снижение максимально допустимого уровня DTI или максимальной суммы кредиты или максимального срока кредитования для определенных риск грейдов);

— изменение верификационной политики (расширение сегмента заявителей, направляемых на верификационные проверки; внедрение новых проверок).

До принятия окончательного решения об изменениях необходимо оценить влияние новых правил на уровень одобрения, объём выдаваемых кредитов, ожидаемый уровень качества одобренной популяции. Если новое правило в дополнении к текущим отсекает значительную часть популяции и при этом уровень риска отсекаемого сегмента немногим выше уровня риска оставшейся популяции, необходимо более ювелирно подойти к критериям нового правила, чтобы выделить более рисковый сегмент при меньшем сокращении уровня одобрения.

После того, как суть изменений определена, наступает не менее важный этап – постановка требований на модификацию стратегии принятия решения. Необходимо подробно описать суть новых правил. Предпочтительнее делать постановку в бизнес терминах (т.е. не в виде программного кода) и в формате «as is – to be» («как есть сейчас – как станет в будущем»). Важно описать не только суть самого правила, но и обозначить этапы работы стратегии (до вызова внешних сервисов или после; до заполнения полной анкеты или после) и сегменты заявителей, которые затрагивает данное правило. При этом важно не нарушить логику не затрагиваемых изменениями правил. Для того, чтобы грамотно поставить задачу у портфельного менеджера должно быть полное представление о работе стратегии принятия решения (этапы обработки заявки, правила, источники данных, …).

В течение первых дней после внедрения изменений необходим обоюдный контроль за работой нового правила и стратегии в целом как со стороны портфельного менеджер, так и риск-технолога. Срок мониторинга зависит от количества заявок, при стабильном потоке достаточно уделить пристальное внимание работе стратегии в первую неделю после внедрения. Убедившись в корректности реализации изменений с технической точки зрения, портфельному менеджеру необходимо оценить насколько совпало ожидаемое влияние изменений на реальный уровень одобрения, объём продаж, качество новых выдач. Любые отклонения – повод проанализировать причины и задуматься о корректировке (при необходимости). Сравнение обычно происходит в формате «as was – to be» («было – стало»). Анализ влияния на качество выдач потребует более длительного срока (как минимум 2-3 месяца для анализа краткосрочных индикаторов просрочки).

Ввиду постоянно меняющихся внешний условий (макроэкономической ситуации, действий конкурентов), а также по причине регулярных изменений внутри банка (новые продукты, новые сегменты клиентов, маркетинговые кампании) мониторинг качества портфеля и анализ необходимых изменений – это постоянные спутники работы любого портфельного менеджера.

[1] Изучаются показатели как «в штуках» (т.е. по количеству кредитных договоров), так и «в деньгах» (т.е. по сумме долга).

[2] DPD – days past due (дней в просрочке).

[3] NPL – non performing loans, портфель в просрочке более 90 дней.

[4] На балансе более года.

[5] Винтаж – поколение выдач.

[6] FPD – first payment default (первый просроченный платеж), SPD – second payment default (два первых просроченных платежа), TPD – third payment default (три первых просроченных платежа), FPD90 – один просроченный платеж в течение первых 90 дней обслуживания кредитного продукта. MOB – months on book (количество месяцев на балансе банка). Показатели ДД+@ХMOB – количество договоров (или сумма лимитов), по которым в течение первых Х месяцев обслуживания кредита была допущена просрочка ДД+ дней.

[7] Рост показателя по поколениям выдач в течение времени.

[8] DTI – debt to income, соотношение всех кредитных обязательств клиента к уровню чистого дохода (за вычетом налогов).

[9] Уровень cut off (отсечения) – значение максимальной вероятности дефолта, которую банк рассматривает в качестве приемлемой для кредитования.

[10] Например, внедрение правила по отказу при условии наличия у заявителя просрочки более 30 дней за последние 12 месяцев по данным БКИ).

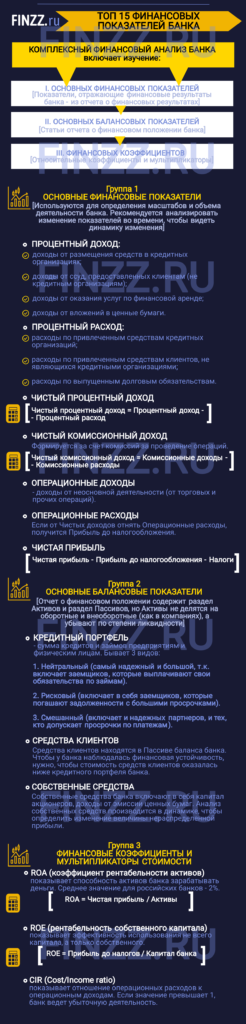

ТОП 15 финансовых показателей банка

Для того, чтобы инвестировать в акции или облигации банка без финансового анализа не обойтись. Финансовый анализ отчетности банка отличается от финансового анализ компании. Мы выделили 15 показателей для анализа банковской отчетности. Для того чтобы провести комплексный финансовый анализ банка мы выделили 3 группы:

В первой группе собраны показатели, отражающие финансовые результаты банка, которые можно найти в одноименном отчете. Во второй рассматриваются статьи отчета о финансовом положении кредитной организации. А третья группа – это относительные коэффициенты и мультипликаторы.

Далее более детально рассмотрим показатели из этих групп.

Инфографика: ТОП 15 финансовых показателей банка

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

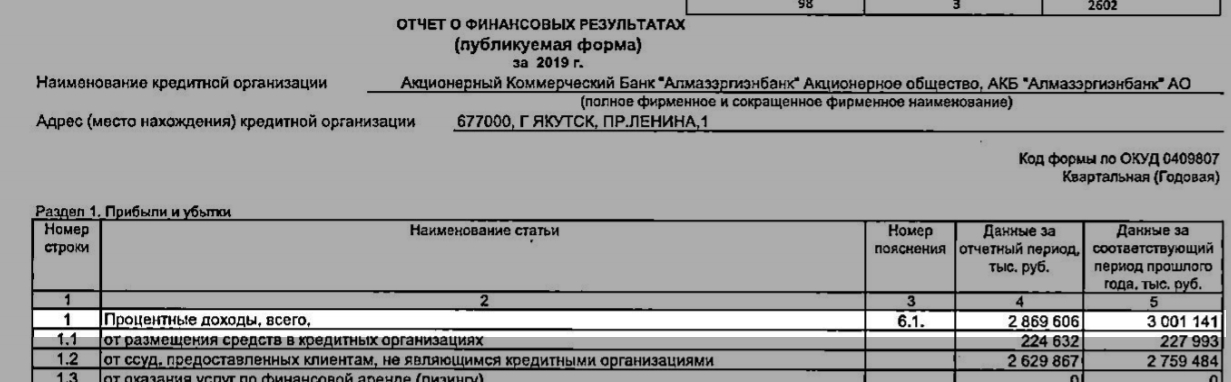

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

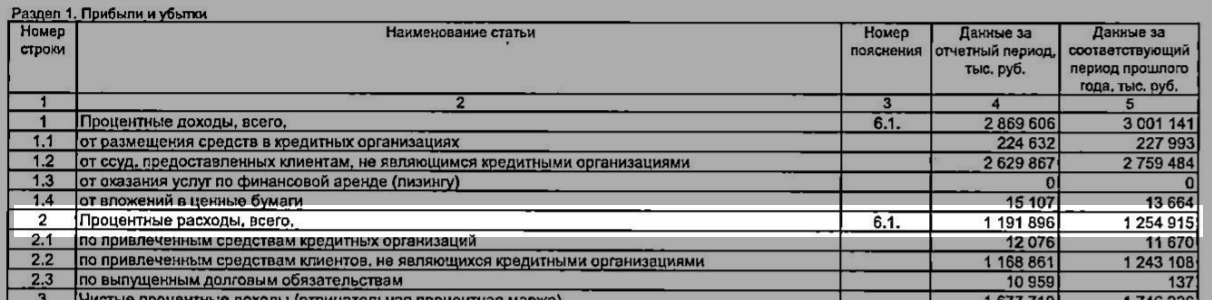

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

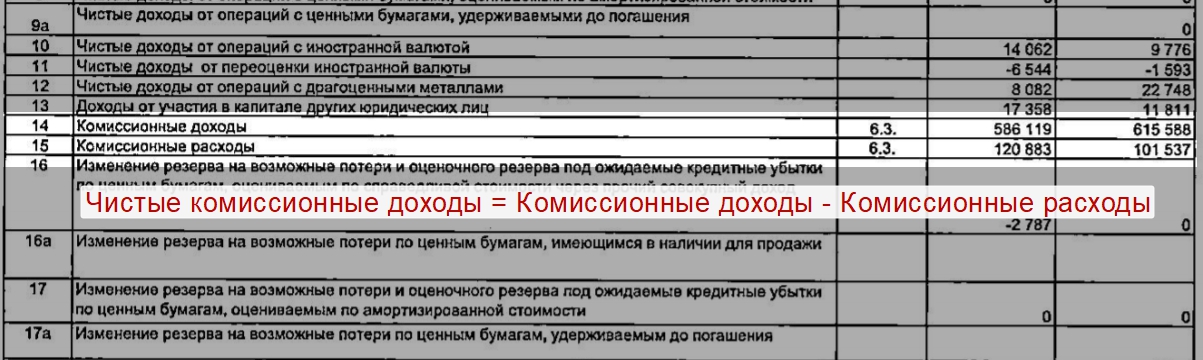

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Группа 2. Основные балансовые показатели

В этом блоке мы продолжим анализ баланса банка и перейдем к рассмотрению статей отчета о финансовом положении кредитной организации. Отчет о финансовом положении содержит два основных раздела Активы и Пассивы.

Активы не делятся на оборотные и внеоборотные, как это делается в отчетности компаний, а убывают по степени ликвидности.

Кредитный портфель

Состоит из суммы кредитов и займов предприятиям и физически лицам. Выделяют три вида кредитных портфелей банка:

Средства клиентов

В Пассиве баланса банка находятся Средства клиентов (стр.16). В нашем примере за последний период Средства клиентов составили 25 176 277 тыс. руб.

Средства клиентов банка в отчетности

Для того, чтобы у банка была финансовая устойчивость необходимо чтобы стоимость средств клиентов была ниже кредитного портфеля банка.

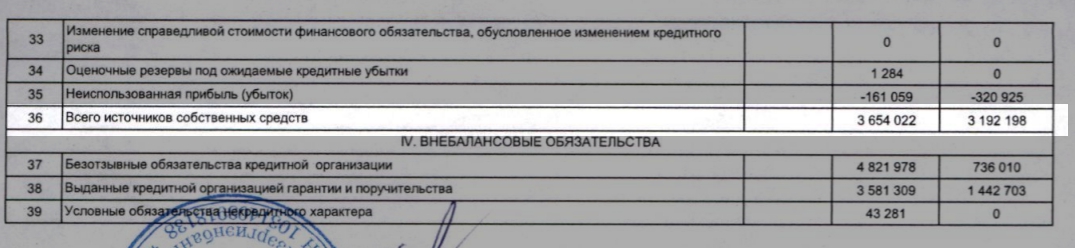

Собственные средства

Капитал банка (собственные средства) один из ключевых показателей финансовой устойчивости банка. Анализ собственных средств производится в динамике для определения изменения величины нераспределенной прибыли.

Собственные средства банка (стр.36 в балансе) включают в себя капитал акционеров, доходы от эмиссии ценных бумаг.

Собственные средства банка в финансовой отчетности

В нашем примере Собственные средства банка равны 2 654 022 тыс. руб. за последний отчетный период.

Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Последний третий блок показателей оценки банковской отчетности состоит из различных относительный показателей (коэффициентов).

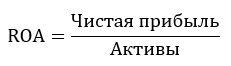

Начнем с коэффициента рентабельности активов ROA (Return on Assets), который показывает способность активов банка зарабатывать деньги.

Формула расчета ROA банка

Для нашего банка значение ROA будет следующая = стр.26/стр.14 = 320 814 тыс. руб. / 29 330 509 тыс. руб. = 0,01, что означает ROA=1%.

Коэффициент показывает прибыльность операций банка. Чем выше значение, тем топ-менеджмент банка более эффективен в своих управленческих решениях. По данным агентства S&P среднее значение ROA для российских банков – 2%.

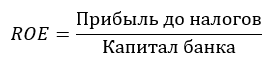

Следующий важный показатель эффективности работы банка – рентабельность собственного капитала ROE (Return on Equity). Он показывает эффективность использования не всего капитала, а только собственного.

Формула расчета ROE банка

Для нашего банка значение ROE по балансу будет следующее = стр.22 – стр.36 = 575 238 тыс. руб. /3 654 022 тыс. руб.= 0,15, что означает ROE = 15%. По данным агентства S&P среднее значение ROE для российских банков 17%.

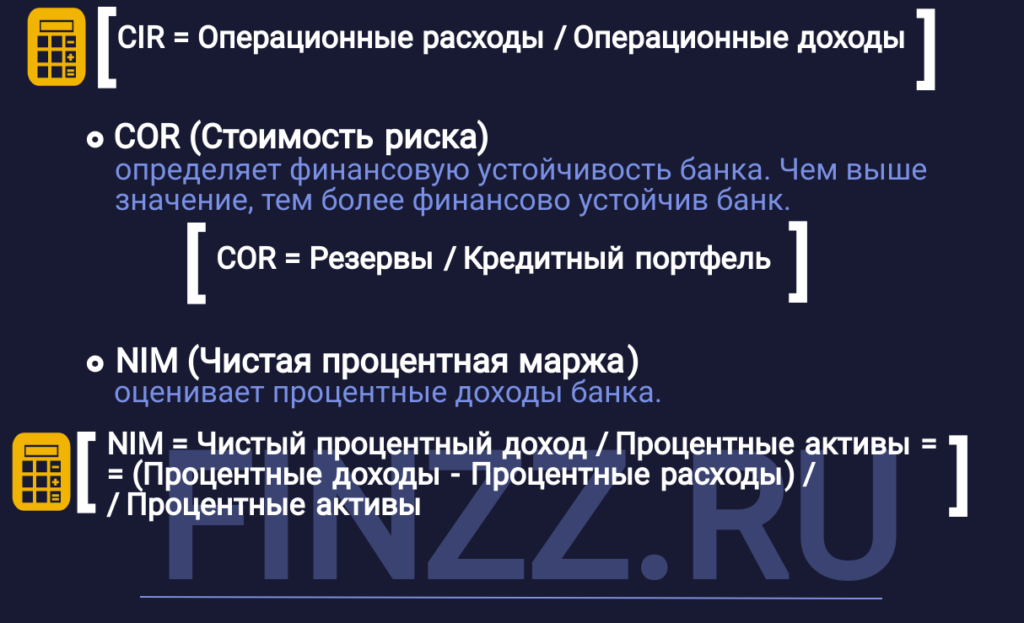

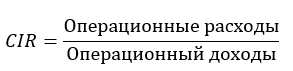

CIR (Cost of Income Ratio) – коэффициент, представляющий отношение операционных расходов к операционным доходам.

Формула расчета

В нашем примере CIR = стр.21/стр.стр.19 = 1 964 517 тыс. руб. / 725 622 тыс. руб.= 2,7

При значении показателя больше 1 можно сделать вывод, что банк ведет убыточную деятельность.

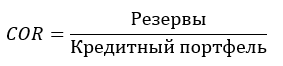

COR (Cost of Risk, Стоимость риска) – коэффициент, который определяет финансовую устойчивость банка.

Формула расчета

Чем выше значение показателя, тем ниже финансовая устойчивость.

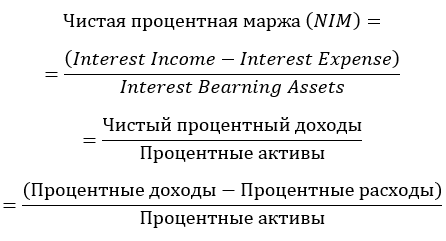

NIM (Net Interest Margin, Чистая процентная маржа) – финансовый коэффициент, который оценивает процентные доходы банка. Чистая процентная маржа является разницей Процентных доходов с Процентными доходами (Чистый Процентный доход) деленная на активы банка. Иногда называют Доходностью по процентным активам.

Формула расчета

Коэффициент полезно использовать для сравнения эффективности деятельности разных банков, так как сравнение Чистой процентной доходности не всегда корректно.

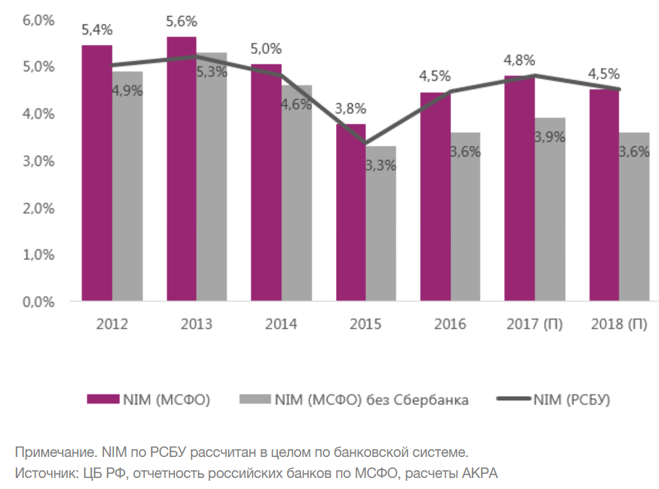

Расчет NIM по РСБУ

По данным S&P показатель чистой процентной маржи для российских банков составил около 6% в 2010 году, а 2015 году уменьшился до 3,8%.