Что такое ретроспективный пересчет

Вопрос задал Любовь Г.

Ответственный за ответ: Мария Демашева (★9.73/10)

Объясните что такое ретроспективный пересчет, и когда он применяется

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (4)

Правильно понимаю, что имеется в виду ретроспективный пересчет показателей бух отчетности при переходе на балансовый метод ПБУ 18/02 с 2020 года?

Ретроспективный пересчет показателей бухгалтерской отчетности нужен в данном случае, если одновременно выполняются условия:

— организация не имеет права на применение упрощенных способов бухучета

— ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Кратко на примере ПБУ 18/02, что такое ретроспективный пересчет и зачем он нужен. Применяли одну методику расчета разниц в 2019, а в 2020 стали совсем другую.

Берем отчетность бухгалтерскую за 2020 и пытаемся показатели сравнить для анализа данных и принятия решения, как мы обычно это делаем. А там один и тот же показатель посчитан по разным методикам т.е. данные по одной строке, но за разные годы просто несравнимые. Поэтому в таких случаях мы берем показатели 2019, пересчитываем так, как будто мы уже в 2019 применяли новую методику ПБУ 18/02. Ретроспективно т.е. «назад». И т.к. в балансе мы показываем данные за 3 года, то и пересчитываем, соответственно, 2018 и 2019. А 2020 будет уже автоматом по новым правилам посчитан.

При исправлении ошибок прошлых лет, при введении новых стандартов — одинаковый принцип.

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка (п. 9 ПБУ 22/2010, п. 15 ПБУ 1/2008).

И литературное значение у нас как раз наши действия и отражает — РЕТРОСПЕКТИ́ВНЫЙ (от лат. retro — назад и specto — смотрю). Содержащий изложение или обзор прежнего, переходящий от настоящего к прошлому. (Толковый словарь Ушакова Д.Н.)

Новый вопрос задайте, пожалуйста, отдельно.

В одной ветке мы отвечаем на один вопрос.

Там сразу укажите критерий, по которому ПБУ 18/02 применяете и не можете от него отказаться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибки прошлого года и финансовая отчетность. Исправлять баланс или не надо?

Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;

— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Если честно, то бухгалтер (главный, старший и просто) — счетовод (пусть и высококвалифицированный), нанятый владельцами организации (в лице ее руководителя) для анализа себестоимости, своевременной и правильной уплаты налогов, составления грамотной финансовой отчетности. И отчетность нужна, в первую очередь собственникам. Они на основании данной отчетности принимают решения, можно ли полученную прибыль потратить на уплату дивидендов, либо в первую очередь направить ее на развитие производства, хватит ли имеющихся средств на новое строительство, или придется брать кредиты, да и есть ли смысл в продолжении работы, либо пора делить, что есть, и разбегаться, иначе через год ликвидация компании обойдется еще дороже.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Срок утверждения годовой финансовой отчетности акционерами акционерного общества март-июнь 2020 года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)» (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок.

1С:Бухгалтерия 8: как начать применять ПБУ 18

В связи с изменениями, внесенными в ПБУ 18 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019). Следование данной рекомендации позволяет значительно упростить расчет показателей по ПБУ 18, в том числе отказаться от детального учета постоянных (ПР) и временных разниц (ВР).

В «1С:Бухгалтерии 8» редакции 3.0 поддержан вариант учета расчетов по налогу на прибыль балансовым методом на основе рекомендации БМЦ. При этом существующие в программе варианты применения ПБУ 18 остаются.

У организаций, которые с 2020 года впервые начинают применять ПБУ 18 в «1С:Бухгалтерии 8» редакции 3.0, возникают вопросы:

какие действия необходимо выполнить в программе, если раньше данный стандарт не применялся?

требуется ли вводить остатки на начало года по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства»?

Во-первых, для ведения учета по ПБУ 18 методологи «1С» рекомендуют использовать основанный на рекомендациях БМЦ балансовый метод как наиболее простой и надежный способ учета налога на прибыль, в большей мере соответствующий международным стандартам финансовой отчетности. В этом случае достаточно обеспечить корректные данные бухгалтерского и налогового учета, а данные о разницах вводить не потребуется.

Во-вторых, при любом изменении учетной политики, в том числе при переходе на ПБУ 18, организация должна самостоятельно оценить, насколько существенным оказалось (или окажется) влияние последствий такого изменения на финансовое положение организации (см. раздел III ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Ретроспективное отражение перехода на ПБУ 18

Если последствия изменений учетной политики существенные, то необходим ретроспективный пересчет всех представляемых в бухгалтерской отчетности данных таким образом, как если бы новый порядок учета применялся с самого раннего момента, затрагиваемого изменениями в учете.

Согласно пункту 15 ПБУ 1/2008 при ретроспективном пересчете корректировке подлежат следующие данные:

входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату;

значения связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период.

Для организации, которая впервые начинает применять ПБУ 18 в 2020 году, это означает, что необходимо не только формировать начальное сальдо на счетах 09 и 77, но и корректировать сальдо на счете 84 «Нераспределенная прибыль (непокрытый убыток)», а, возможно, и других счетов.

Поскольку изменения, внесенные в ПБУ 18 приказом Минфина России от 20.11.2018 № 236н, не содержат переходных положений, Бухгалтерский методологический центр выпустил рекомендацию № Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года» (утв. Фондом «НРБУ «БМЦ» 11.12.2019, далее – Рекомендация № Р-110/2019-КпР).

Чтобы перейти на учет отложенных налогов, организация вполне может воспользоваться Рекомендацией № Р-110/2019-КпР и выполнить следующие учетные процедуры:

рассчитанные величины ОНА и ОНО отразить записями в корреспонденции с кредитом или дебетом счета учета 84 или 83 «Добавочный капитал» (поскольку ранее данные по счетам 09 и 77 не формировались). Указанная корректирующая запись не должна приводить к изменению показателей бухгалтерской отчетности за 2019 год (п. 2 Рекомендации № Р-110/2019-КпР);

в бухгалтерской отчетности за 2020 год в качестве сравнительных показателей следует привести скорректированные данные за 2019 год. Для этих целей организация определяет суммы ОНА и ОНО по состоянию на начало 2019 года в соответствии с Рекомендацией Р-109/2019-КпР (без формирования проводок);

сумму отложенного налога на прибыль за 2019 год, представляемую в отчете о финансовых результатах за 2020 год в качестве сравнительного показателя, следует определять как изменение сумм ОНА и ОНО за 2019 год, рассчитанных балансовым методом (п. 4 Рекомендации № Р-110/2019-КпР).

После составления бухгалтерской отчетности за 2019 год в настройках учетной политики следует включить учет по ПБУ 18 балансовым методом. Обратите внимание, установить применение данной настройки необходимо с 2019 года!

Затем потребуется выполнить регламентные операции Расчет отложенного налога по ПБУ 18 и Реформация баланса за декабрь 2019 года. В этом случае сальдо на счетах 09 и 77 на начало 2020 года будет сформировано (а сальдо на счете 84 – скорректировано) автоматически.

Рассмотрим применение данной рекомендации на примере.

Пример 1

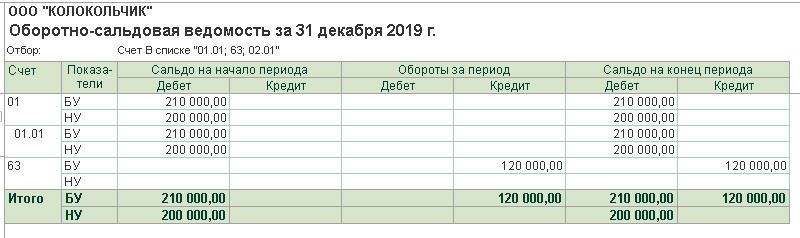

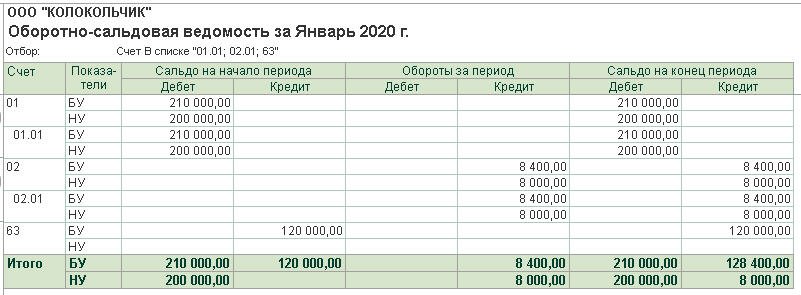

На рисунке 1 представлена оборотно-сальдовая ведомость (ОСВ) на 31.12.2019 по данным бухгалтерского и налогового учета, отраженным на счетах:

01.01 «Основные средства в организации»;

02.01 «Амортизация основных средств, учитываемых на счете 01» (амортизация в 2019 году не начислялась);

63 «Резервы по сомнительным долгам».

Рис. 1. ОСВ по счетам 01, 02 и 63 на 31.12.2019

Разница между балансовой и налоговой стоимостью основного средства составляет 10 000 руб. (210 000 руб. – 200 000 руб.). Это налогооблагаемая временная разница, поскольку она приведет к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 ПБУ 18).

Данные расчеты проиллюстрированы ниже Справкой-расчетом отложенного налога на прибыль за декабрь 2019 года (см. рис. 3).

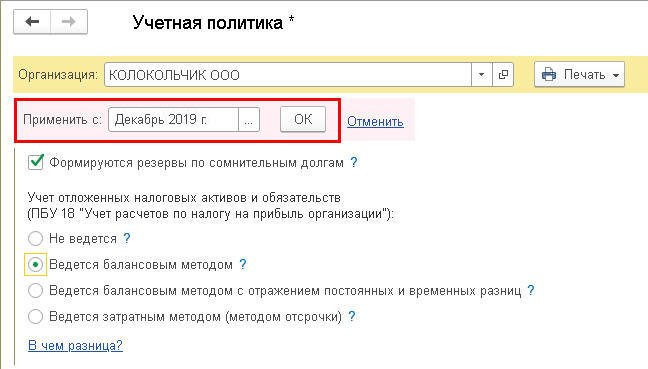

После составления бухгалтерской отчетности за 2019 год изменим настройку учетной политики (раздел Главное – Учетная политика). Переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») установим в положение Ведется балансовым методом, а в поле Применить с укажем значение Декабрь 2019 г. (рис. 2).

Рис. 2. Фрагмент настроек учетной политики

Далее необходимо перейти в помощник Закрытие месяца и выполнить заново четвертую группу регламентных операций за декабрь 2019 года.

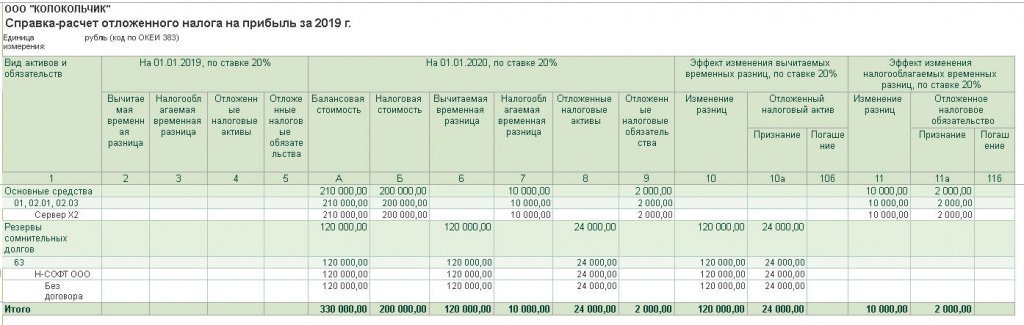

При этом в форме обработки Закрытие месяца появляется непроведенная регламентная операция Расчет отложенного налога по ПБУ 18. Проведем данную операцию и проанализируем Справку-расчет отложенного налога на прибыль за декабрь 2019 года (рис. 3).

Рис. 3. Справка-расчет отложенного налога за декабрь 2019 года

установлена налоговая ставка 20%;

временные разницы отсутствовали;

ОНА и ОНО не признавались.

установлена налоговая ставка 20%;

балансовая стоимость активов составляет 210 000 руб. (графа А), налоговая стоимость активов составляет 200 000 руб. (графа Б), налогооблагаемая временная разница составляет 10 000 руб. (графа 7);

произошло увеличение вычитаемой временной разницы на 120 000 руб. (графа 10), признан ОНА в сумме 24 000 руб. (графа 10а);

произошло увеличение налогооблагаемой временной разницы на 10 000 руб. (графа 11), признано ОНО в сумме 2 000 руб. (графа 11а).

В соответствии с приведенным расчетом при проведении регламентной операции Расчет отложенного налога по ПБУ 18 формируются бухгалтерские проводки:

Дебет 09 Кредит 99.02.О по виду обязательства Резервы сомнительных долгов

— на сумму признанного ОНА (24 000 руб.);

Дебет 99.02.О Кредит 77 по виду актива Основные средства

— на сумму признанного ОНО (2 000 руб.).

При проведении регламентной операции Реформация баланса за декабрь 2019 года кредитовое сальдо по счету 99.02.О «Отложенный налог на прибыль» в сумме 22 000 руб. списывается в дебет счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения». В свою очередь, сальдо по счету 99.01.1 списывается на счет 84.

Таким образом, на 01.01.2020 отложенные налоговые активы и отложенные налоговые обязательства, отраженные на счетах 09 и 77, будут определены балансовым методом, а результаты корректировки отразятся на счете 84 в соответствии с Рекомендацией № Р-110/2019-КпР.

Обратите внимание, что этих действий достаточно только для корректного формирования показателей за 2020 год.

Дополнительно требуется скорректировать значения связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, то есть за 2019 и 2018 годы. Но если оценка последствий изменения учетной политики в отношении указанных периодов не может быть осуществлена с достаточной надежностью, измененный способ ведения бухгалтерского учета можно применять в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно), то есть с 2020 года (п. 15 ПБУ 1/2008).

Перспективное отражение перехода на ПБУ 18

Если последствия изменений учетной политики не оказывают существенного влияния на финансовое положение организации или организация вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то переход на ПБУ 18 можно отражать перспективно, то есть с 2020 года (п. 15.1 ПБУ 1/2008).

На практике это означает, что формировать начальное сальдо на счетах 09 и 77 не нужно. Данную точку зрения разделяет и Минфин России, по мнению которого приведение показателей по отложенным налоговым активам и отложенным налоговым обязательствам во вступительном балансе носит для организаций добровольный характер, поскольку данная норма не вытекает из ПБУ 18 (письмо от 15.04.2003 № 16-00-14/129).

Для организации, которая приняла решение отражать переход на ПБУ 18 перспективно, при применении балансового метода действия в программе становятся еще проще: не надо трогать 2019 год.

При закрытии января 2020 года на конец месяца на счетах 09 и 77 автоматически сформируются суммы, которые будут одновременно являться как результатом изменения учетной политики, так и следствием операций января, в ходе которых возникали или погашались временные разницы. Иными словами, в балансе за 2020 год будет отражен эффект влияния временных разниц, возникших в прошлом году с учетом эффекта изменения разниц текущего периода. Каждый из этих факторов по отдельности в наглядном виде представлен в Справке-расчете отложенного налога на прибыль и Справке-расчете эффекта изменения ставок налога на прибыль.

Рассмотрим на примере перспективное отражение перехода на ПБУ 18. Изменим условия Примера 1.

Пример 2

Выполним закрытие месяца за январь 2020 года и сформируем ОСВ за январь по данным бухгалтерского и налогового учета, отраженным на счетах 01.01, 02.01 и 63 (рис. 4).

Рис. 4. ОСВ по счетам 01, 02 и 63 за январь 2020 года

Отчет показывает, что на конец января балансовая стоимость основного средства составляет 201 600 руб. ((210 000 руб. – 8 400 руб.), а налоговая стоимость – 192 000 руб. (200 000 руб. – 8 000 руб.). Разница между балансовой и налоговой стоимостью основного средства составляет 9 600 руб. (201 600 руб. – 192 000 руб.). Это налогооблагаемая временная разница.

Балансовая стоимость резервов по сомнительным долгам превышает их налоговую стоимость на 120 000 руб. Это вычитаемая временная разница.

Первая же регламентная операция Расчет отложенного налога по ПБУ 18, входящая в обработку Закрытие месяца за январь, приведет временные разницы, ОНА и ОНО в соответствие балансовому методу.

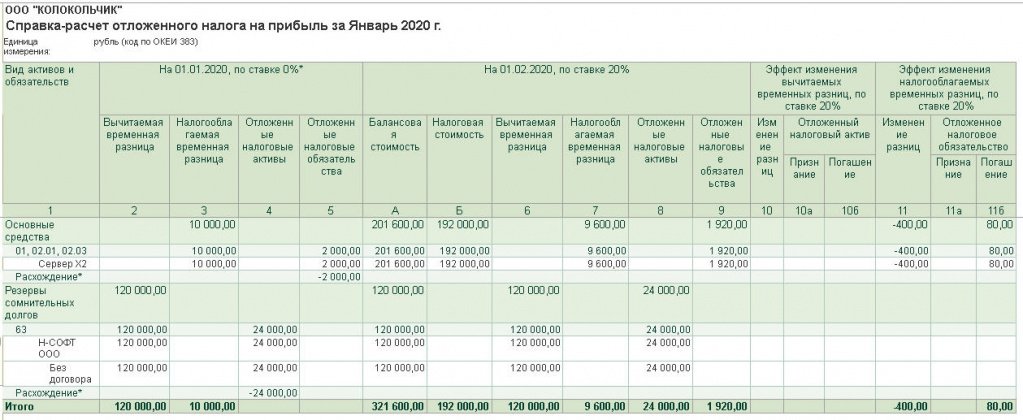

Проанализируем Справку-расчет отложенного налога на прибыль за январь 2020 года (рис. 5).

Рис. 5. Справка-расчет отложенного налога за январь 2020 года

установлена налоговая ставка 20%;

имеется вычитаемая временная разница в сумме 120 000 руб. (графа 2);

имеется налогооблагаемая временная разница в сумме 10 000 руб. (графа 3);

исходя из ставки 20%, в графе 4 оценены детальные данные о сумме ОНА (120 000 руб. х 20% = 24 000 руб.), а в графе 5 – о сумме ОНО (10 000 руб. х 20% = 2 000 руб.);

расхождения между расчетными и фактическими суммами ОНА и ОНО показаны отдельными строками в графах 4 и 5. Наличие таких расхождений по условиям Примера 2 как раз и является следствием изменения учетной политики с 01.01.2020 (последствия этого изменения устранены при пересчете ОНА и ОНО по ставке 20% записями за январь 2020 года).

На конец месяца (на 01.02.2020):

балансовая стоимость активов составляет 201 600 руб. (графа А), налоговая стоимость активов составляет 192 000 руб. (графа Б), налогооблагаемая временная разница составляет 9 600 руб. (графа 7);

признан ОНА в сумме 24 000 руб. (120 000 х 20%), который отражен в графе 8;

признано ОНО в сумме 1 920 руб. (9 600 х 20%), которое отражено в графе 9.

Обратите внимание, что на расчет сумм отложенного налога на конец месяца (1 920 руб. и 24 000 руб.) повлияли как суммы разниц на начало года, так и их изменения в течение января.

В январе 2020 года:

ОНО погашено в сумме 80 руб. (400 х 20%). Данный эффект изменения налогооблагаемых временных разниц по ставке 20% приведен в графе 11б.

Таким образом, в Справке-расчете отложенного налога на прибыль за январь приведена детальная расшифровка сумм отложенного налога, сформированных в результате изменения учетной политики с учетом влияния операций января.

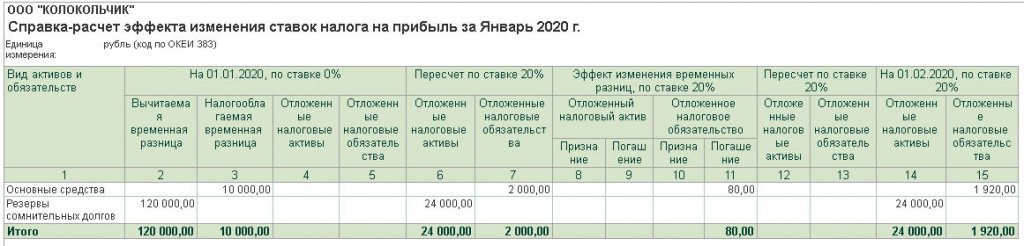

На рисунке 6 приведена Справка-расчет эффекта изменения ставок налога на прибыль за январь, где раскрыта связь между величинами ОНА и ОНО на отчетные даты (см. графы 6, 7, 14, 15) и их изменением за период (графа 11). В графах 6 и 7 отражен пересчет ОНА и ОНО по ставке 20%. Таким образом, суммарный эффект изменения ставки текущего налога составляет 22 000 руб. (24 000 руб. – 2 000 руб.).

Рис. 6. Справка-расчет эффекта изменения ставок налога на прибыль

В соответствии с приведенными справками-расчетами при проведении регламентной операции Расчет отложенного налога по ПБУ 18 за январь 2020 формируются бухгалтерские проводки:

Дебет 09 Кредит 99.02.О по виду обязательства Резервы сомнительных долгов

— на сумму пересчета ОНА по ставке 20% (24 000 руб.) (см. графу 4);

Дебет 99.02.О Кредит 77 по виду актива Основные средства

— на сумму пересчета ОНО по ставке 20% (2 000 руб.) (см. графу 5);

Дебет 77 Кредит 99.02.О по виду актива Основные средства

— на сумму погашения ОНО (80 руб.) (см. графу 11б).

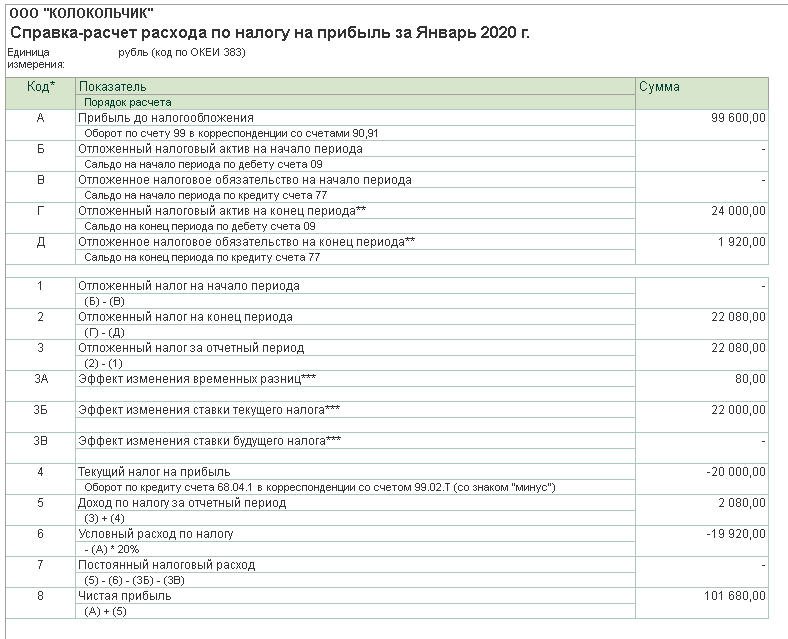

Теперь сформируем Справку расчет расхода по налогу на прибыль за январь 2020 года (рис. 7) и проанализируем последствия изменений учетной политики по показателям:

Рис. 7. Справка-расчет расхода по налогу на прибыль

(Б, В, Г и Д) – сальдо ОНО и ОНА на начало и конец периода по данным бухгалтерского учета. Детальный расчет ОНА и ОНО приведен в Справке-расчете отложенного налога на прибыль;

(3) – отложенный налог за январь (24 000 руб. – 1 920 руб. = 22 080 руб.);

(3А и 3Б) – эффект изменения временных разниц (80 руб.) и эффект изменения ставки текущего налога (22 000 руб.). Детальный расчет эффектов изменения ставок приведен в Справке-расчете эффекта изменения ставок налога на прибыль;

(4) – текущий налог на прибыль, определяемый по данным налогового учета (100 000 руб. х 20% = 20 000 руб.);

(5) – доход по налогу на прибыль (22 080 руб. – 20 000 руб. = 2 080 руб.);

(6) – условный расход по налогу (99 600 руб. х 20% = 19 920 руб.);

Если бы организация применяла ПБУ 18 раньше, то в момент создания резерва сумма чистой прибыли была бы уменьшена не на всю сумму резерва, а за вычетом 20%.

Поэтому в тот момент, когда начинает применяться ПБУ 18, данное обстоятельство учитывается, и сумма налога, который должен уменьшить налог в будущем (ОНА по виду обязательства Резервы по сомнительным долгам), включается в расчет чистой прибыли (поскольку эта сумма не была включена в расчет раньше).

Таким образом, при перспективном переходе на ПБУ 18 с использованием балансового метода в «1С:Бухгалтерии 8» редакции 3.0 обеспечивается автоматический расчет всех показателей по ПБУ 18, который подтверждается соответствующими справками, содержащими подробные расшифровки.