Что такое развернутое сальдо?

Вы будете перенаправлены на Автор24

Что такое конечное развернутое сальдо по счету?

Развернутое сальдо в бухгалтерском учете (РС) – это конечное сальдо, формируемое по АП счету.

Согласно действующим нормативным и правовым законодательным актам засчитывать величину активов и пассивов запрещается. Так, например, величина дебиторской задолженности не может быть уменьшена на величину кредиторской, даже если два этих вида задолженности относится к одному и тому экономическому субъекту- контрагенту, партнёру хозяйствующей единицы. Аналогично данный запрет действует и в отношения прибыли и убытков экономического субъекта. Именно в связи с этим требованием развернутое сальдо по АП счетам хозяйствующих единиц, как правило, отражается в форме № 1 финансовой бухгалтерской отчетности «Бухгалтерский баланс».

РС по бухгалтерскому счету отражает сведения о том, сколько должен экономический субъект контрагентам хозяйствующей единицы, сколько ей должны.

Понятием, обратным понятию «РС», является так называемое «свернутое сальдо», т.е. либо дебетовое, либо кредитовое сальдо по счету, характерное в большей части для счетов, относимых к группам активных и пассивных счетов.

Готовые работы на аналогичную тему

Какие счета бухгалтерского учета относятся к активно-пассивным?

АП счета наиболее часто используются для работы с расчетной документацией. Т.е. в оборотно-сальдовой ведомости (ОСВ) по счету, карточке или анализе счета можно увидеть расчеты как с физическими лицами (например, подотчетными лицами), так и с экономическими субъектами-контрагентами. Иначе говоря, АП счета могут отражать как имущество (активы) экономического хозяйствующего субъекта, так и источники их финансирования (т.е. обязательства) перед кредиторами.

Стоит отметить, что не все АП счета имеют двустороннее сальдо, по некоторой доле счетов отражается лишь либо дебетовое, либо кредитовое сальдо.

Пример применения РС в организации и ведении учета экономического субъекта

Для понимания, что такое РС рассмотрим один из счет БУ системы бухгалтерского и финансово учета: 76 счет бухгалтерского учета «Расчеты с прочими дебиторами и кредиторами», при формировании ОСВ которого можно увидеть двустороннее сальдо. При этом, как было сказано ранее, до дебету данного счета отражается дебиторская задолженность (ДЗ) экономического хозяйствующего субъекта, по кредиту, соответственно, кредиторская (КЗ) (т.е. задолженность организации перед кредиторами). Записи по дебету такого счета могут отражать две ситуации:

Также развернутое сальдо можно получить по таким счетам как:

Бухгалтерский учет с нуля.

Развернутое сальдо.

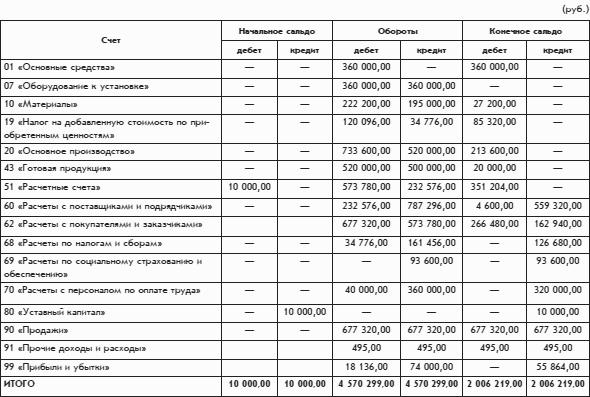

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: dеbitum (долг), dеbеt (он должен), dеbitоr (должник). Русское слово дебет происходит от латинского слова dеbеt, а русское слово дебитор – от латинского слова dеbitоr. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Сальдо – что это такое простыми словами

Слово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

Сальдо – это разность значений дебета и кредита счетов. В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

Во внешней торговле – это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.

![]()

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету

Сальдо на конец периода

![]()

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

Что значит развернутое сальдо

Заканчивая рассмотрение развернутого сальдо, нельзя не отметить, что свернутым и развернутым бывают не только сальдо, но и обороты. В самом деле, если сальдо, расположенное по одной стороне счета, возможно вычесть из расположенного по другой стороне счета, то же самое мы в силах проделать и с оборотами. Единственной причиной, по которой мы не говорим о свернутых и развернутых оборотах, является то обстоятельство, что прилагательное свернутые по отношению к оборотам пользуются у бухгалтеров малой популярностью как правило, обороты всегда развернуты, таковыми и представляются на выходе из ИСУ. [c.265]

При наличии в ведомости оборотов и(или) сальдо необходимо определить их параметры. Особое внимание следует уделить тому, свернутые они или развернутые если в техническом задании обороты и сальдо не упоминаются или само техническое задание отсутствует, подразумевается, что обороты развернутые, а сальдо свернутое. Развернутые обороты или сальдо подразумевают наличие в ведомости двух граф — Дебета и Кредита в противном случае дебет и кредит будут отражены в одной графе дебет — с положительным знаком, кредит — с отрицательным. [c.607]

Оборотная ведомость представлена в разрезе счетов и субсчетов. При настройке параметров отчета пользователь может задать вывод данных только по синтетическим счетам отражение в ведомости сальдо активно-пассивных счетов свернуто или развернуто. В приведенном на рисунке [c.193]

Под свернутым условимся понимать либо дебетовое, либо кредитовое сальдо по какому-либо объекту (группе объектов) под развернутым — и дебетовое, и кредитовое одновременно. [c.262]

Предположим, что по дебету активно-пассивного счета Расчеты с разными дебиторами и кредиторами отражена дебиторская задолженность с организацией А, а по кредиту того же счета — кредиторская задолженность с организацией Б. Понятно, что в юридическом смысле слова зачесть данные обязательства невозможно однако нахождение обязательств на одном счете позволяет проделать такую математическую операцию формально. С экономической точки зрения, этр будет означать исчисление разницы между всей дебиторской и всей кредиторской задолженностями, учитываемыми на данном счете. Сальдо, полученное во втором случае (дебетовое или кредитовое — в зависимости от того, величина дебиторской или кредиторской задолженности больше), будет свернутым сальдо, полученное в первом случае (одновременно дебетовое и кредитовое) — развернутым. [c.262]

Второй способ. При этом способе в явном виде в плане счетов задается тип счета по отношению к балансу и в скрытом виде фигурирует тип сальдо. В таких системах остатки всех синтетических счетов рассчитываются как развернутое сальдо, а остатки аналитических счетов ведутся свернуто. При корректном формировании записей по аналитическим счетам и при обобщении данных по счету в целом сальдо должно быть одностороннее (дебетовое, либо кредитовое) для активных и пассивных счетов. Здесь появляется дополнительный элемент контроля. Например, наличие у счета Материалы двухстороннего сальдо означает, [c.85]

Например, во всех версиях программы 1С Бухгалтерия до версии 6.0 включительно в плане счетов нет указания ни на тип счета по отношению к балансу, ни на тип сальдо счета. Здесь в стандартных отчетах сальдо любого счета показывается как развернуто, так и свернуто, независимо от того, какое оно должно быть на самом деле. Когда же создается регламентированная внешняя отчетность, например баланс, где тип сальдо имеет значение, то выполняется настройка алгоритмов расчета с помощью встроенного макроязыка. [c.86]

Расчетные счета предназначены для учета расчетов предприятия с различными юридическими и физическими лицами (дебиторами и кредиторами). В зависимости от состояния задолженности счета могут быть либо активными, либо пассивными, либо активно-пассивными, т.е. они могут находиться в активе или пассиве баланса либо в активе и пассиве баланса одновременно, сальдо по ним может быть дебетовым или кредитовым или дебетовым и кредитовым одновременно — такое сальдо называется развернутым. Если же из большего сальдо вычесть меньшее, то получится свернутое сальдо. [c.118]

В свернутом виде сальдо по кредиту счета 76 в данном примере составит 49 тыс. ден. ед. Однако в балансе, исходя из показателей этой оборотной ведомости, сальдо должно быть приведено в развернутом виде 1 тыс. ден. ед. — в активе (как дебиторская задолженность) и 50 тыс. ден. ед. — в пассиве (как кредиторская задолженность). [c.28]

Свернутое сальдо получаем как разность между кредитовым н дебетовым развернутым сальдо и оно же получается из итогового балансового уравнения [c.83]

Основание для записей листки-расшифровки к счету 80 РТ-14 распечатка Движение по счету 80 Прибыли и убытки (по статьям аналитического учета развернутые кредитовые и дебетовые обороты за отчетный месяц, с начала отчетного года, свернутое сальдо по счету 80) акты проверок и ревизий. [c.317]

Книгу «Журнал-Главная» открывают в начале года записями сумм остатков на начало года из аналогичного регистра за прошлый год. Общую сумму по мемориальному ордеру записывают сначала в графу «Сумма по ордеру», а затем частными суммами, дающими в итоге общую, разносят в дебет и кредит соответствующих счетов. Сумма оборотов за месяц по дебету всех счетов должна быть равна сумме оборотов по кредиту счетов, а также итогу графы «Сумма по ордеру». Второй строкой после оборотов за месяц выводят остаток каждого счета на начало следующего месяца. По расчетным счетам сальдо показывают развернуто. При заполнении баланса дебетовые сальдо по счету показывают в активе баланса, а кредитовые — в пассиве. Не допускается отражать в балансе свернутое сальдо по активно-пассивным счетам. [c.65]

Например, в программном комплексе БЭСТ-4 фирмы Интеллект-Сервис в справочнике План счетов (рис. 3.2) явно задаются код счета, его название, тип счета по отношению к балансу (активный, пассивный, активно-пассивный), тип сальдо (свернутое, развернутое), признак ведения аналитического учета по синтетическому счету и ряд других параметров, явно не видимых в приведенном на рисунке списке, но так или иначе задаваемых при определении счета. В зависимости от признака тип сальдо программа рассчитывает сальдо счета сворачивая или разворачивая его относительно остатков аналитических счетов. [c.85]

Например, при выполнении ввода данных накладной параметрически может регулироваться факт вхождения или не вхождения НДС в цены товарно-материальных ценностей, указываемых в фактурной части документа. При задании характеристик учетной политики с помощью параметра можно выбирать способ расчета себестоимости (по средневзвешенной цене, методами ФИФО, ЛИФО) при передаче материалов в производство и при реализации товаров и готовой продукции. Характеристики активности счета по отношению к балансу (активный, пассивный, активно-пассивный, забалансовый) или типа сальдо счета (свернутое, развернутое) тоже являются параметрами, определяющими алгоритм расчета сальдо счета и ряд других особенностей обработки связанных с ним данных. [c.297]

Следует учитывать, что внутри активных балансовых счетов могут открываться только активные субсчета, внутри пассивных балансовых счетов — только пассивные субсчета, а вот внутри активно-пассивных балансовых счетов — и активные, и пассивные, и активно-пассивные субсчета. Таким образом, на всех субсчетах активных балансовых счетов всегда будут только дебетовые остатки, и для того, чтобы получить консолидированный (общий) остаток активного балансового счета, достаточно будет просуммировать дебетовые остатки на входящих в его состав субсчетах. Тот же порядок и с субсчетами пассивных балансовых счетов с поправкой на то, что все остатки будут кредитовыми. Что же касается субсчетов активно-пассивных балансовых счетов, то на них могут быть и кредитовые, и дебетовые остатки, означающие, что с разными контрагентами имеет место разное состояние взаиморасчетов. Для получения консолидированного остатка по активно-пассивному балансовому счету необходимо отдельно просуммировать все субсчета этого балансового счета, имеющие дебетовые остатки, и отдельно все субсчета, имеющие кредитовые остатки. Таким образом, активно-пассивный счет может иметь два остатка — дебетовый и кредитовый. В ряде случаев законодательство требует, чтобы из большего остатка вычитался меньший (тогда получившийся единственный остаток называется свернутым), в ряде случаев вычитание не предусмотрено, и в отчетности показывается так называемое развернутое сальдо (т. е. оба остатка одновременно). [c.254]

В итоговой части оборотно-сальдовой ведомости развернутое сальдо позволяет видеть по дебету задолженности подотчетных лиц, по кредиту — задолженности предприятия перед подотчетными лицами. Свернутое сальдо представляет собой результат окончательных взаиморасчетов между предприятием и подотчетными лицами — в нашем примере это кредитовое сальдо = 269000 рублей. Это именно та сумма, которая необходима для окончательных расчетов с подотчетными лицами при условии, что дебиторская задолженность со стороны подотчетных лиц полностью погашена. [c.270]

Активно-пассивные счета с развёрнутым сальдо

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает что такое активно-пассивные счета, зачем они нужны и почему их сальдо должны раскрываться в активе и пассиве баланса, а не показываться свёрнуто.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

В прошлом выпуске рубрики я рассказал об активных и пассивных счетах. Переходим к более сложному виду счетов — смешанным или активно-пассивным. Если дебет, кредит, сальдо и обороты — пока незнакомые слова на птичьем языке, то надо сначала прочитать этот пост.

Активно-пассивные счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета. На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развёрнутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). Сегодня речь пойдет о первом подвиде.

Смешанные счета с развёрнутым сальдо нужны для учета расчётов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо — сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение — счёт 16 «Отклонения в стоимости материальных ценностей», о нем как-нибудь отдельно напишу.

Чтобы определить сальдо по такому счёту, нужно «разлепить» его на активную и пассивную половинки. Дебиторские задолженности учитываются на активной половинке, кредиторские — на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД — ОбК,

где СДн — сальдо дебетовое начальное;

СДк — сальдо дебетовое конечное;

ОбД — дебетовый оборот;

ОбК — кредитовый оборот.

В обороты берутся только изменения дебиторки. Увеличение по дебетовому обороту и уменьшение по кредитовому обороту.

Кредитовое сальдо определяется по формуле для пассивных счетов:

СКк = СКн + ОбК — ОбД,

где СКн — сальдо кредитовое начальное;

СКк — сальдо кредитовое конечное.

В обороты берутся только изменения кредиторки. Увеличение по кредитовому обороту и уменьшение по дебетовому обороту.

На начало месяца кофейня была должна 100 тыс. руб. за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 тыс. руб. (дебиторская задолженность). За месяц было погашено 20 тыс. руб. за прошлые ремонты. Новые ремонты обошлись еще в 30 тыс. руб., за них пока не заплатили. Поставщик привез кофе на 50 тыс. руб. в счёт предоплаты, и ему предоплатили 40 тыс. руб. за следующую поставку.

Для учёта таких задолженностей применяется активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками».

Сальдо начальные: СДн — 50 тыс. руб., СКн — 100 тыс. руб.

Обороты: ОбД — 60 тыс. руб. (20 тыс. руб. — уменьшение кредиторки и 40 тыс. руб. — увеличение дебиторки), ОбК — 80 тыс. руб. (30 тыс. руб. — увеличение кредиторки и 50 тыс. руб. — уменьшение дебиторки).

Сальдо конечные: СДк — 40 тыс. руб. (50 тыс. руб. 40 тыс. руб. — 50 тыс. руб.), СКк — 110 тыс. руб. (100 тыс. руб. 30 тыс. руб. — 20 тыс. руб.).

На картинке над постом я синим цветом отметил дебиторские задолженности, зелёным — кредиторские. И разделил смешанный счёт 60 на активную и пассивную половинки для наглядности.

Зачем такие сложности? Чтобы в аналитике одного счёта видеть кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью «Дебиторская задолженность» в активе, а кредитовое — статью «Кредиторская задолженность» в пассиве.

Иногда бухгалтеры зачитывают между собой дебиторские и кредиторские задолженности по одному контрагенту — вычитают из большей суммы меньшую, а остаток показывают как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено п. 34 ПБУ 4/99 «Бухгалтерская отчётность организации». Ликвидность дебиторки и срочность погашения кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачёте.