С 2021 года можно вносить изменения в свою кредитную историю: разбираем как и в каких случаях

Плохая кредитная история – одна из причин, по которой банки и микрофинансовые организации не дают в долг. Со следующего года ситуацию можно будет исправить. Российский парламент принял закон, который позволяет вносить изменения в кредитную историю. Разберемся, можно ли изменить кредитную историю уже сейчас, не дожидаясь вступления в силу нового закона.

В настоящее время информация о заемщике хранится в бюро кредитных историй в течение 15 лет. Новый закон сокращает срок ее хранения до 7 лет. Также он позволяет гражданам вносить изменения в запись БКИ. Правда, сделать это можно будет только при наличии объективных причин, среди которых:

При этом исправление некорректной записи возможно только путем подачи искового заявления в суд. Такой способ нельзя назвать доступным для рядового гражданина. Ведь чтобы составить исковое заявление и приложить к нему документы, подтверждающие изложенные обстоятельства, требуются специальные знания и навыки. Таким образом, без помощи юриста в этом случае не обойтись.

Еще одно нововведение – создание нового субъекта, аккумулирующего сведения о заемщиках. Это – квалифицированные бюро кредитных историй (КБКИ). Но, если разобраться, субъект не такой уж и новый. Указанный статус получат ранее существовавшие БКИ, которые собрали информацию о о 30 млн заемщиков (или более). Главная задача создания КБКИ – обеспечить банки более полными сведениями о претенденте на получение кредита.

Таким образом, если заемщик допускал нарушения финансовой дисциплины и не вовремя выплачивал задолженность, удалить сведения об этом из БКИ не получится. А вот если информация внесена некорректно и не соответствует действительности, ее можно исправить.

В целом можно сказать, что закон скорее ужесточает контроль за заемщиками. Ведь КБКИ с 2021 года будут предоставлять банкам расширенную информацию о гражданах. В результате получить деньги с «подпорченной» кредитной историей станет еще сложнее.

Внести коррективы в кредитную историю можно уже сейчас. Правда, делать это нужно не через суд, а придерживаясь определенной линии поведения. Вот что потребуется:

Из-за перечисленных действий кредитная история не исправится окончательно. Сведения о прошлых «грехах» останутся. Но если нарушений не будет в течение длительного времени, доверие со стороны банков повысится. А вместе с ним возрастет вероятность положительного решения по заявке на выдачу кредита.

Бывают ситуации, когда кредитная история безнадежно испорчена – просрочки допущены по нескольким кредитам. Обычно в подобном случае в выдаче денег отказывают.

Единственный способ спасти положение дел – брать в долг снова и возвращать денежные средства без нарушений условий выплаты задолженности. Вполне очевидно, что банки не выдадут кредит заемщику с подпорченной репутацией. Как быть в таком случае? Обратиться в микрофинансовые компании. Они тоже передают сведения о своих клиентах в БКИ. Но требования к кредитной истории в МФК гораздо лояльнее, чем в банках.

Говорить об исправлении ситуации можно только спустя 3 – 4 займа. После этого можно попробовать обратиться в банк за более крупной суммой. Конечно, одобрения заявки гарантировать все еще нельзя. Но шансы на него возрастают в разы.

С 2021 года россияне смогут вносить изменения в кредитную историю. Но только в том случае, если информация в ней некорректна. В целом же правила ужесточаются. Исправить кредитную историю можно уже сейчас. Для этого надо по своевременно выплачивать долги и не допускать просрочек.

Простить нельзя оставить: что делать, если ваш долг никому не нужен?

В классической картине мира кредиторы гоняются за неплательщиками, чтобы «вытрясти» из них деньги. Но что делать, когда вы точно знаете, что должны, но не знаете, кому именно?

«Мне даже в голову не приходило, что они не платили»

Весной этого года Наталья (имя изменено) обратилась в банк за кредитом. Она собиралась покупать недвижимость, и ей не хватало определенной суммы. «Это был мой зарплатный банк уже давно, — говорит она. — Я была там «своим» клиентом, они видели все мои доходы и поступления. Я была уверена, что с кредитом у меня проблем не будет». Однако в банке ей отказали. И как «своему» клиенту посоветовали проверить кредитную историю.

Через портал «Госуслуги» она сделала запрос в кредитные бюро, получила кредитную историю и обомлела — там был указан непогашенный кредит 15-летней давности.

Наталья вспомнила, что действительно брала в 2005 году в другом банке кредит на 20 тыс. рублей. По ее словам, брала не для себя: нужно было помочь близким людям, которым срочно нужны были деньги. Передала им полученную в банке сумму, график платежей и выбросила историю из головы. «Мне даже в голову не приходило, что они не платили, — рассказывает она. — Мне ни разу не звонили из банка, не приходило никаких сообщений, и я была уверена, что все в порядке».

Наталья встретилась с этими людьми, и те признались, что действительно не вернули банку деньги. Наталья отправилась в кредитную организацию, чтобы погасить этот долг. Однако там ей сообщили, что долг уже давно продали коллекторам. «Название коллекторской компании написали на бумажке — мол, ищите их и возвращайте долг им», — говорит Наталья.

Поиск коллекторской компании в Интернете закончился неудачей: Наталья выяснила, что несколько лет назад она была ликвидирована. «Я позвонила на горячую линию ЦБ, — продолжает Наталья. — Мне дали номер телефона ФССП (это регулятор коллекторского рынка. — Прим. ред.). А там сказали, что по мне никаких исполнительных производств не возбуждено. Круг замкнулся».

Круг замкнулся, кредитная история испорчена, как ее исправить — непонятно. И Наталья написала в Банки.ру с просьбой помочь ей найти своего кредитора.

Ищет редакция, ищут коллекторы

Редакция Банки.ру обратилась в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА) с просьбой помочь Наталье выяснить, у кого теперь в итоге находится ее долг, и разобраться, что нужно предпринимать. НАПКА разослала соответствующие запросы своим участникам, однако пока компания, у которой может оказаться долг Натальи, не нашлась. В процессе поисков обнаружили полную тезку Натальи (Ф. И. О. и дата рождения совпали) с гораздо более внушительным долгом. Однако город и паспортные данные, к счастью, не совпали. Поиски продолжаются.

Если в итоге коллектор — кредитор Натальи — найдется, то история завершится быстро и относительно безболезненно. Она вернет злосчастные 20 тыс. рублей, перестанет быть должником и исправит кредитную историю. Может быть, что первоначальная коллекторская компания, которая выкупила ее долг у банка, в трудные для себя времена продала его другой компании в числе прочих активов.

Но возможен и другой вариант: актуального кредитора Натальи найти так и не удастся, для исправления кредитной истории придется попотеть.

Эта история вызывает много вопросов, и мы попросили участников рынка их прокомментировать.

1. Почему в кредитной истории не оказалось записей о, возможно, неоднократной перепродаже долга?

Коллекторская компания при приобретении прав требования по кредиту становится таким же кредитором, как банк, и обязана передавать информацию о кредите в то же бюро, в которое ее передавал банк. Скорее всего, считает директор по маркетингу НБКИ Алексей Волков, в нарушение требований закона коллектор или не сделал необходимую запись в кредитной истории, или передал ее в другое БКИ. Выяснить это можно, запросив полную информацию о кредитных историях в Центральном каталоге кредитных историй Банка России.

Примечательно, что санкции за такое нарушение в законодательстве не прописаны и остаются на усмотрение надзорного органа. Напомним, что надзорным органом для коллекторского рынка является ФССП, для банков — Банк России. Туда можно подать жалобу. Впрочем, если коллекторская компания ликвидирована, наказывать уже некого.

2. Куда обращаться, если коллекторская компания, купившая долг, больше не существует на рынке, а долг надо возвращать?

3. Почему кредиторы могут не звонить с требованием вернуть долг?

«Основная причина, почему так происходит, — это неактуальные контактные номера, — говорит Борис Воронин. — Должник сменил телефон, не уведомил об этом кредитора (банк или МФО), как он обязан это делать, и в итоге связь с ним потеряна. Кроме того, кредитор, первичный или вторичный, не обязан звонить или писать, это остается на его усмотрение».

4. Могли ли коллекторы не сообщать о долге, чтобы «накрутить» проценты, штрафы и пени?

По словам Бориса Воронина, коллекторы никогда не начисляют пени и штрафы — это прописано в договоре цессии с каждым кредитором. «Именно по этой причине для многих должников продажа долга является первым шагом на пути исправления кредитной истории, — указывает он. — Помимо отсутствия пеней должнику предлагаются индивидуальные условия погашения».

5. Если долг удалось погасить, как внести запись в кредитную историю?

По словам Алексея Волкова, заемщик может оспорить информацию в бюро кредитных историй, где хранятся последние по времени сведения о кредите. Для этого нужно сделать официальный запрос в бюро и написать заявление с перечислением недостоверных данных. «Далее уже само бюро обращается к кредиторам и проверяет справедливость претензий, — отмечает он. — Если все подтверждается, кредитная история корректируется. Но если кредитор, в данном случае коллекторская компания, не согласится с претензиями, заемщику придется обращаться за исправлением кредитной истории в суд».

6. Если в итоге отыскать конечного кредитора не удастся и долг вернуть будет некому — придется всю жизнь жить с плохой кредитной историей?

По словам Бориса Воронина, если после обращения к первичному кредитору и после поиска через НАПКА результатов нет, есть четкое понимание, что вторичный кредитор больше не присутствует на рынке и он не реализовывал свои активы в виде долговых портфелей, то необходимо начать процесс корректировки записи в бюро кредитных историй через суд. Однако стоит помнить, что любое бюро проводит тщательную проверку, а суд принимает окончательное решение. Таким образом, воспользоваться этим правом в мошеннических целях не получится.

7. Какие шаги нужно предпринять, чтобы откорректировать свою кредитную историю через суд?

Процесс корректировки простой, но может занять время, отмечает Борис Воронин.

1. Субъект кредитной истории (заемщик, должник) должен обратиться во все бюро кредитных историй, где есть неверная или устаревшая информация о нем, с оспариванием.

2. Каждое бюро кредитных историй в течение 30 дней со дня получения заявления, проводит проверку информации, направляя соответствующий запрос источнику — кредитору. В случае отсутствия письменного ответа или если кредитор или коллектор пропал или закрылся, бюро кредитных историй направляет субъекту кредитной истории ответ о том, что кредитная история оставлена без изменений в связи с тем, что источник формирования кредитной истории не сообщил о подтверждении или опровержении оспариваемой информации.

3. Если запись в кредитной истории не исправлена, то заемщик/должник обращается в суд — обязательно с приложением ответа бюро кредитных историй по процедуре оспаривания. Суд принимает решение исправить кредитную историю.

4. Бюро кредитных историй вносит изменения в запись кредитной истории заемщика, должника по решению суда.

Необходимость обращаться в суд в такой ситуации обусловлена тем, что согласно закону «О кредитных историях» БКИ не могут самостоятельно вносить изменения в кредитную историю.

«Стоит понимать, что, если кредитор отмолчался на запрос бюро кредитных историй, то изменение записи в кредитной истории по решению суда не означает, что долг списывается, — предупреждает Борис Воронин. — Кредитор может объявиться и взыскать долг через суд и/или обновить данные в кредитной истории».

8. Какие еще возможны варианты возврата долга, когда кредитор неизвестен?

Таким вариантом, очень условным, который можно рассмотреть в качестве временного решения, может быть депозит нотариуса. Он позволяет преодолеть затруднения, которые возникли на пути исполнения обязательства, таким образом избежать возможных пеней и штрафных санкций за просрочку.

«Иногда должник готов, но не может перечислить денежные средства непосредственно кредитору, — объясняет ведущий юрист правового бюро «Олевинский, Буюкян и партнеры» Артем Кадников. — Так бывает, когда ему неизвестно местонахождение кредитора или его банковские реквизиты. Случается, что по ряду причин кредитор и вовсе уклоняется от принятия исполнения обязательства. Это может делаться для наращивания кредиторской задолженности, а в случае банкротства — чтобы затянуть процедуру. Именно для таких, по большей части исключительных случаев, закон и предусмотрел возможность внесения денежных средств на депозитный счет нотариуса».

Законодательство предусматривает возможность внесения денежных средств на депозит нотариуса, если вернуть долг непосредственно кредитору по тем или иным причинам невозможно. При этом необходимо понимать, что закон требует от должника, а в случае банкротства гражданина — финансового управляющего, предпринять все возможные меры для перечисления денежных средств кредитору. «Как следствие, на практике нотариусы весьма неохотно принимают денежные средства на депозит, ссылаясь на недостаточность предпринятых мер, — указывает Артем Кадников. — Заметим, что по сути внесение средств на депозит нотариуса не приведет к погашению долга и уж точно не исправит кредитную историю».

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, а можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще всегда внимательно читайте условия.

Сначала читать, потом подписывать

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом.

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Условия реструктуризации могут быть разные. Например, банк может:

Условия у всех банков различаются.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

В кредитной истории реструктуризация чаще всего отражается как просто закрытый кредит. Все зависит от этапа, на котором удалось договориться с кредитором. Но обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Не влияет, но если уже есть просрочки, то никак не исправит их |

| Расходы | Может быть платным, зависит от условий банка | Обычно бесплатно |

Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Рефинансирование: клиентам без просрочек

Реструктуризация: клиентам с просрочками и штрафами

Рефинансирование: не влияет, отображается как обычный кредит

Реструктуризация: не влияет, но если уже есть просрочки, то никак не исправит их

Рефинансирование: может быть платным, зависит от условий банка

Реструктуризация: обычно бесплатно

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как исправить ошибки в кредитной истории

И снова получать эти мягкие сочные кредиты

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

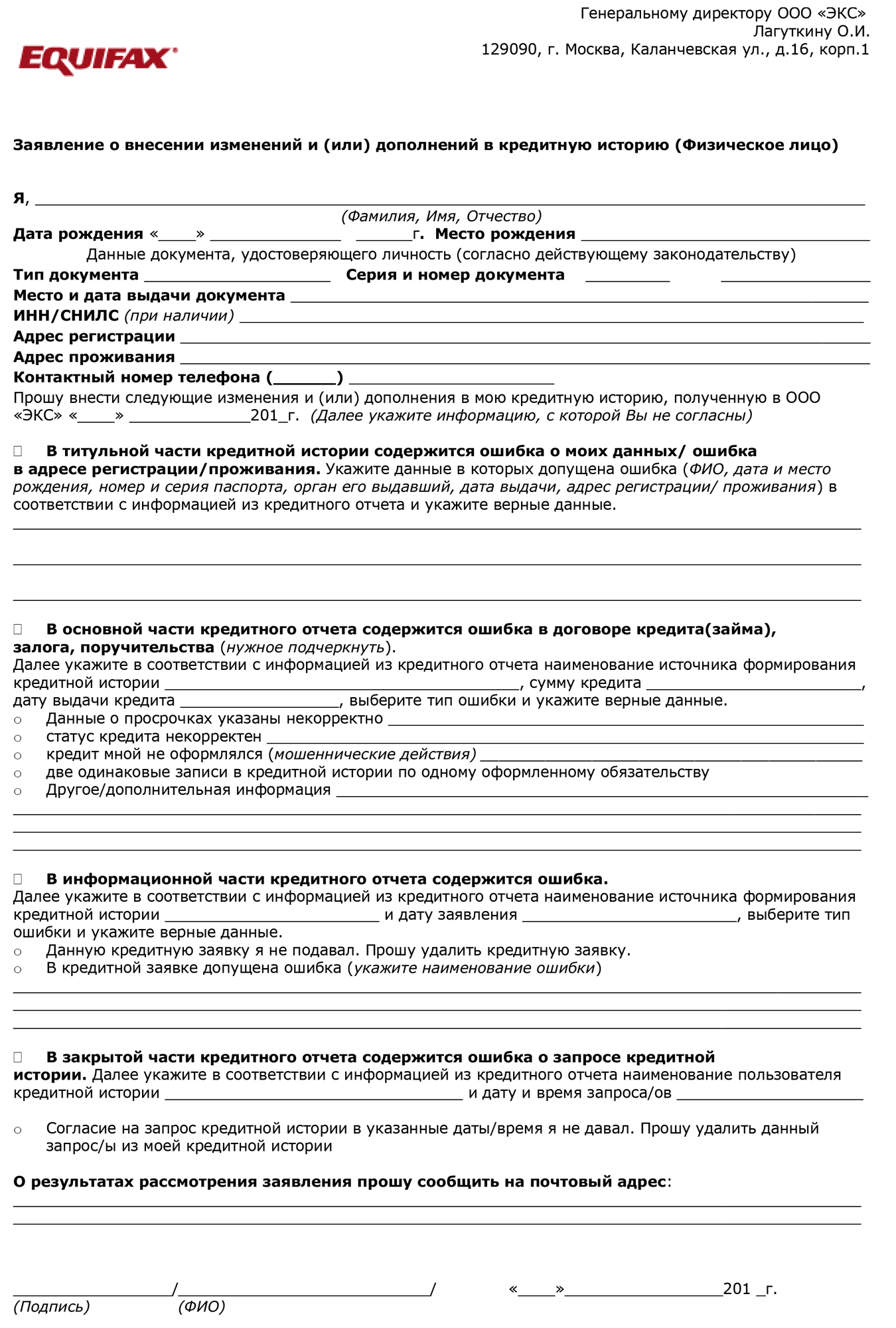

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

Как показатель долговой нагрузки влияет на условия по кредитам?

С 1 октября 2019 года ЦБ ввел оценку ПДН заемщиков для необеспеченных потребительских кредитов.

Как это повлияет на ставки по потребительским кредитам и на сроки кредитования? Какой будет процедура одобрения кредита в случае зарплатного проекта и без него?

И вообще, что изменится для нас — обычных людей?

ПДН — это показатель долговой нагрузки. Закредитованным заемщикам с высоким ПДН с 1 октября стало сложнее получить потребительский кредит. ПДН влияет на важный для банков показатель — норматив достаточности капитала. Чем выше ПДН заемщика, тем значительнее уменьшается этот показатель.

С точки зрения банков, весьма рискованно выдавать кредит человеку, у которого платежи по уже имеющимся кредитам забирают значительную часть дохода. Банки могут компенсировать риск невозврата денег более высокой процентной ставкой или просто не выдавать кредит.

Доходы у многих растут медленнее, чем цены. Люди берут кредиты, чтобы оплатить базовые расходы, а потом попадают в кредитную карусель. ПДН вводят, чтобы снизить закредитованность россиян.

Резервы, долговая нагрузка и ПДН

Банк обязан закладывать специальные резервы на случай невыплаты кредита — откладывать некоторую сумму на случай, если заемщик вдруг перестанет платить. Это нужно, чтобы банк мог рассчитаться с вкладчиками, инвесторами и кредиторами. Чем хуже выплачивается кредит и чаще просрочки, тем большую сумму банк должен зарезервировать.

Долговая нагрузка клиентов важна, но до 1 октября каждый банк считал ее по-своему. Раньше один банк мог не выдать кредит, если заемщик тратил на выплату по кредитам 40% дохода, а другой мог оформить кредитку с лимитом 250 000 Р пенсионеру, получающему 15 000 Р в месяц.

С 1 октября 2019 года появился единый стандарт — ПДН. Он показывает соотношение доходов человека и выплат по кредитам. От ПДН будет зависеть, выдаст ли банк кредит и на каких условиях.

ПДН влияет на норматив достаточности капитала банка — Н1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Значит, выдавая потребительские кредиты, банки будут учитывать ПДН, чтобы избежать проблем.

Как и когда считают ПДН

Чтобы рассчитать ПДН, надо поделить сумму всех ежемесячных платежей заемщика на его доход в месяц. Если ПДН получается более 50%, то есть заемщик отдает на выплату кредитов больше половины дохода, банк обязан будет применить надбавки к коэффициенту риска. Чем выше ПДН, тем больше надбавка к коэффициенту риска и тем ниже норматив достаточности капитала.

Показатель будет учитываться при выдаче кредитов свыше 10 000 Р и при изменении условий договора, например если банк увеличит лимит по кредитной карте.

ПДН будут рассчитывать и для поручителей, если по кредиту возникла просрочка свыше 30 дней. Если есть созаемщик, банк сам решит, включать ли данные о его доходе и кредитной нагрузке в ПДН. Например, если у основного заемщика небольшой доход, банк может учесть данные о доходе созаемщика, но тогда он должен включить в расчет ПДН и данные о ежемесячных платежах созаемщика по кредитам. Отдельно ПДН созаемщика считать не будут.

Чтобы банки не занижали ПДН, выдавая необеспеченный кредит на более долгий срок с небольшим ежемесячным платежом, максимальный срок расчета будет составлять 60 месяцев. Даже если кредит выдается более чем на 5 лет, банк будет рассчитывать ПДН так, как если бы заемщик взял деньги на 5 лет.

Рассчитывать ПДН не надо, если условия договора меняются в лучшую сторону и снижают кредитную нагрузку, например банк оформляет клиенту реструктуризацию.