Зарплата или дивиденды — что выгоднее?

Сегодня мы затронем такой вопрос налогового планирования как — зарплата или дивиденды — что выгоднее?

Налоговое планирование становится все более сложным и «тонким» инструментом, помощью которого можно повлиять на финансовые результаты. Сегодня мы рассмотрим вопрос – что выгоднее Дивиденды или Заработная Плата?

Малым Бизнесом чаще всего управляет сам собственник, поэтому, отвечая на вопрос – в каком виде выплачивать себе сумму средств из бизнеса, аргументами могут стать экономические расчеты. Предположим собственник планирует получать из Бизнеса 1 млн рублей ежемесячно. Как оформить эти выплаты — как ежемесячную заработную плату, или выплату дивидендов.

Прежде чем перейти к расчетам, напомним какие Налоги и Сборы установлены Законодательством в отношении каждого вида выплаты.

Налоговое законодательство

И дивиденды и заработная плата облагаются Налогом на Доходы Физических лиц — 13%.

Сумма заработной платы облагается страховыми взносами в размере 30%. Но существует лимит, после которого начинает применяться пониженная ставка страховых взносов. В 2018 году этот лимит 1 021 000 рублей. С того момента как годовая заработная плата сотрудника достигает этого лимита, размер страховых взносов равен 15,1% (10% — в пенсионный фонд, 5,1 — фонд медицинского страхования).

Сумма заработной платы и начисленные страховые взносы включаются в расходы учитываемые при исчислении налога на прибыль.

А в случае с дивидендами. Если мы хотим выплатить Дивидендов собственнику компании 12 млн, то нам сначала придется сформировать налогооблагаемую прибыль в размере не менее 15 млн рублей, заплатить с нее налог на прибыль 3 млн (20%), а оставшуюся сумму можно распределять как дивиденды.

Расчеты

Общая система Налогообложения (ОСНО).

1. Сумму выплачиваем как заработную плату. Сумма ФОТ за год — 12 000 000 Размер ФОТ, облагаемых полной суммой страховых взносов (30%) — 1 021 000 Величина страховых взносов со ставкой 30% — 306 300 Размер ФОТ свыше 1 021 000 — 10 997 000 Величина пониженных страховых взносов (15,1%) — 1 657 892 Размер НДФЛ (13%) — 1 560 000 Итого общая сумма налогов и сборов — 3 524 129

При этом у нас получается дополнительных затрат для налога на прибыль (кроме суммы в размере ФОТ 12 млн) — страховые взносы в размере 1 964 192 руб., что нам даст экономию по налогу на прибыль (20%) — 392 838.

Итого, с учетом экономии по налогу на прибыль, за счет уплаты дополнительных страховых взносов, налоговая нагрузка в этом случае получается:

3 524 129 – 392 838 = 3 131 291 руб.

2. Сумму выплачиваем как дивиденды.

Таким образом, если собственник выплачивает себе доход в виде дивидендов, то совокупная налоговая нагрузка на эту операцию составит 4 560 000.

А если это эта сумма включена в фонд заработной платы, то сумма налоговой нагрузке 3 131 291 руб.

Получается, что если Предприятие находится на общей системе налогообложение, то выплата средств как дивиденды обходится на 45% дороже.

Если Бизнес находится на Упрощенной Системе Налогообложения (Доходы – Расходы), то в случае если единый налог составляет 7% выгодно выплачивать дивиденды, а если 15% — то уже выгодней собственнику начислять заработную плату в бизнесе.

Можете рассчитать это самостоятельно, или обращайтесь к нам за консультацией, мы поможем.

Разберитесь с финансовым учётом и спланируйте прибыль на интенсиве «Деньги в бизнесе: приумножить и сохранить» от основательницы Аутсорсингового центра «Основа Капитал» Ирины Екимовских 27 мая в Москве. Подробная программа и регистрация.

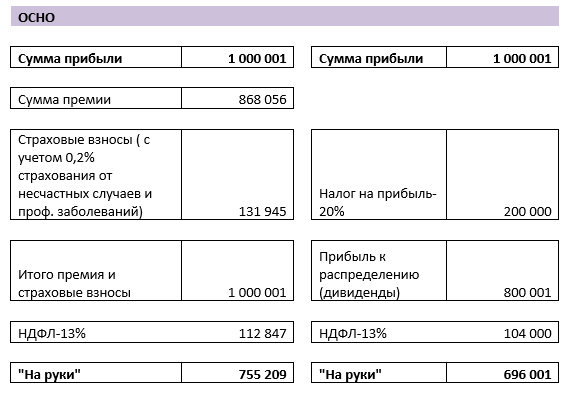

Дивиденды vs премия: что выгодней по налогам?

«Денег нет — что считать? Деньги есть — сочтем и без Пафнутьича хорошохонько» — этой цитате из «Недоросля» уже 238 лет. Ужас, как быстро время бежит. Ну а мы же сейчас как раз рассмотрим вариант, когда деньги есть, и вопрос, как их получить из фирмы: через дивиденды или премии. Посчитаем налоговую нагрузку этих двух совершенно законных вариантов.

Ситуация. Собственник, он же работник-руководитель, решает вопрос о получении денег из ООО, субъекта СМП. Так как задействованы два типа правовых отношений: трудовые и корпоративные, то можно рассмотреть и два варианта получения денежных средств: в рамках трудовых отношений — выплата премии, в рамках корпоративных — выплата дивидендов.

Премия

Размер премии не ограничен, т.е. может быть любым. Но чтобы учесть премию в расходах по налогу на прибыль или УСН, премия должна быть экономически обоснована. Если премия выплачивается за трудовые показатели, то и расчет премии должен быть завязан на полученный результат. Условия выплат закрепляются в трудовом договоре, положении о премировании и т.д., а ее выплата оформляется приказом. Иначе — споры с налоговой о том, может ли премия уменьшить налогооблагаемую базу.

Дивиденды

Будем использовать налоговый термин дивиденды, так как рассматриваем налогообложение, хотя применительно к ООО речь идет о распределении прибыли.

Требуется соблюдение всех условий выплаты дивидендов. В уставе должна быть предусмотрена возможность распределения прибыли, например, ежеквартально и по итогам года. Сами выплаты можно производить по частям, но в течение 60 дней с момента принятия решения о выплате. В итоге выплата дивидендов может быть размазана по всему году.

Если дивиденды, в терминах налоговых запросов, выплачиваются на «постоянной основе» сотрудникам-участникам ООО и значительно превышают их заработную плату, то может последовать предложение пересмотреть выплату дивидендов в сторону выплаты заработной платы. Но такие «разговоры», мягко говоря, несерьезны, так как распределение прибыли на правовой основе никоем образом не может быть смешано с выплатой заработной платы.

В октябре вышли письма о том, что переквалификация дивидендов в целях налогообложения законодательством не предусмотрена (письма ФНС от 19.10.2020 N СД-4-3/17130@, Минфина от 15.10.2020 № 03-03-10/90152). Там речь о другой ситуации, когда после выплаты промежуточных дивидендов, по итогам года был получен убыток. Но общая логика может быть зачтена в «копилку» дивидендов.

ООО на ЕНВД или УСН 6%

Так как эти режимы не завязаны на расходную часть, то выплата дивидендов по ставке 13% сопряжена с меньшей налоговой нагрузкой, чем выплата премии с уплатой страховых взносов по пониженным тарифам 15%. Плюс НДФЛ.

ООО на УСН 15%

Дивиденды: платим 15% с прибыли, а затем 13% НДФЛ. Итого: 28%.

Премия: платим 15% 13%. По ставкам вроде тот же результат, но из-за специфики расчета вариант с премией выгодней.

ООО на ОСНО

Дивиденды: платим 20% налога на прибыль, а затем 13% НДФЛ при распределении прибыли в пользу физлица. Т.е. на круг получаем 33%.

Премия: платим 15% страховых взносов и те же 13%. При этом общая налоговая нагрузка составит 28%, что выгодней, чем 33%.

Вывод: в связи с пониженными ставками страховых взносов, выплата премии, если сравнивать налоговую нагрузку, может быть выгодней. Но при принятии решений нужно исходить из правовой природы таких отношений и их корректного оформления.

Чтобы не терять решения и документы по фирмам и их потом не искать, переведите общение с клиентом в Мультибухгалтер: общайтесь в чатах и храните документы в одном общем для вас с клиентом пространстве.

Мультибухгалтер — полноценный офис для бухгалтерской фирмы: ведение базы организаций, общение и обмен файлами с клиентами, личные кабинеты сотрудников, обмен задачами и многое другое. Регистрируйтесь и получите бесплатный тест-драйв.

Зарплата или дивиденды?

Что выгоднее платить руководителю и как быть в случае, если директор и учредитель — один человек?

Как известно, нельзя просто так взять и потратить деньги компании. Каждый расход фирмы должен быть обоснован и документально подтвержден. И учредитель, каким бы гордым блеском ни сияла его корона, не вправе расходовать средства организации на личные нужды, несмотря на то, что он — непосредственный владелец фирмы.

По закону имущество организации обособлено от имущества ее учредителя, а размышлять на тему правильно это или нет — занятие праздное.

Куда полезнее поломать голову над другим вопросом: как увеличить доходы, минимизируя при этом расходную часть, в том числе налоговые выплаты? Разумеется, речь идет о законных способах. Но тема эта необъятна и широка, а надо бы сузить. Поэтому для начала зададимся всего одним, но вполне конкретным вопросом: что выгоднее платить директору компании — зарплату или дивиденды?

Что такое дивиденды?

Дивиденды — это часть прибыли, оставшейся после выплаты всех налогов. Рассчитывается она следующим образом: из доходной части предприятия вычитаются все расходы, затем из оставшихся средств исчисляются налоги. Полученная сумма и будет чистой прибылью.

От заработной платы такие выплаты отличаются тем, что они не являются денежным вознаграждением за выполненную работу. Поэтому дивиденды не могут стать базой для начисления страховых взносов.

Отсюда вывод: дивиденды есть там, где компания зарабатывает. Если предприятие убыточное или работает только ради того, чтобы держаться на плаву и просто выживать на рынке, думать о такой альтернативе зарплате либо чрезвычайно рано, либо слишком поздно. Во всяком случае до тех пор, пока у компании отсутствует чистая прибыль, о дивидендах можно забыть до того светлого дня, когда убыток, полученный фирмой, не перекроет доходная часть.

Хорошо, допустим, вы провели анализ и с высокой степенью уверенности можете спрогнозировать работу своего предприятия на долгосрочную перспективу. Анализ вас радует: доходы будут. Но и заставляет задуматься: расходы тоже немаленькие, надо бы снизить. Но как?

Вы подумали об этом и вспомнили, что несколько лет назад читали в экономической периодике, что налог на доходы физических лиц (НДФЛ) при выплате дивидендов меньше, чем при выплате зарплаты (9% против 13%). И относительно недавно это было именно так. Но этот мир, как известно, придуман не нами, а налоговое право пишется не нашей рукой. Пункт 4 статьи 224 Налогового кодекса РФ, в котором ранее была установлена ставка для доходов в виде дивидендов для физлиц в 9%, перестал действовать с 1 января 2015 года. Теперь эти доходы облагаются по общеустановленной ставке — 13%.

Но большей ясности в вопросе, что лучше платить директору (зарплату или дивиденды), это обстоятельство пока не вносит. Поэтому идем дальше.

Кто ты, начальник?

Давайте выясним сначала, какими бывают руководители. Речь, разумеется, не о личных качествах, а об их правовом статусе. Итак, директор, это:

С нашей точки зрения, третий пример — один из самых интересных.

Либо человек, либо пароход

Если директор компании и ее учредитель — одно лицо, то сразу же возникает вопрос: получается, ему нужно заключать трудовой договор с самим собой? Как говорится, всегда приятно поработать с умным и честным человеком, но не является ли такое «раздвоение» юридическим ляпом?

«Нет, не является, — говорит нам закон. – Юрлицо и физлицо — это не одно и то же, пусть даже речь идет об одном человеке. Действуя от имени компании, физическое лицо обезличивается, становясь как бы фирмой, как бы странно это ни звучало».

«Человек и пароход» — так называют того, кто добился большого успеха в своем деле. С юридической точки зрения нельзя одновременно быть и «человеком», и «пароходом». Тут уж кому что ближе. Придется выбирать. Во всяком случае в суде действия юрлица признаются исключительно как действия компании. Значит, все-таки возникает необходимость заключать договор с самим собой?

«Нет, — отвечает нам законодательство, — не возникает. Договор — это всегда двустороннее соглашение, а если сторона всего одна, то как это можно осуществить на практике, даже если очень хочется?».

Ну да, действительно. Что это мы? Хорошо. Тогда, если нет договора, отпадает и обязанность платить зарплату (самому себе), и трудовое законодательство в данном случае не нарушается?

«Да, — соглашается законодательство, — я в данном случае не нарушаюсь. А вместо зарплаты директор-учредитель может получать чистую прибыль — дивиденды».

Вы уверены?

Есть определенные правила выплаты дивидендов, которым нужно следовать. Выплачивать их можно не чаще одного раза в квартал (или раз в год, или с другой, превышающей минимальный временной интервал, периодичностью). В противном случае налоговая инспекция и проверяющие правильность страховых взносов внебюджетные фонды могут посчитать более частые выплаты завуалированной зарплатой. И принять решение о доначислении налогов и страховых взносов.

Также нужно отдавать себе отчет, что, если вы решили выплачивать дивиденды, нужно быть уверенным в том, что уставный капитал компании оплачен полностью, а организации не грозит банкротство и она не потерпит финансовое фиаско после разовой выплаты чистой прибыли.

Также после выплаты дивидендов стоимость чистых активов должна быть не меньше уставного капитала компании и резервного фонда, если таковой имеется.

Получать дивиденды может тот, кто имеет имущественное право на долю в уставном капитале организации. То есть если директор компании является одним из акционеров, он вправе рассчитывать на дивиденды.

И, наконец, право принимать решение о выплате дивидендов может быть только у собственника или собственников, если учредителей несколько. То есть при варианте, когда учредитель и директор не одно лицо, а как минимум два. Рассмотрим подробнее и этот случай.

Что же все-таки лучше? Считаем

Дивиденды — это выгодно, но не всегда. И не во всем. Почему? Рассмотрим на конкретном примере.

Допустим, ваш ежемесячный доход составляет 43 500 руб. За вычетом 13% НДФЛ (6 500 руб.) и взносов в пенсионный фонд (15 100 руб.). Таким образом, вы должны будете отдать государству 21 600 руб.

А сколько придется отдать, если выбрать вариант с дивидендами? Всего 6 500 руб. – 13% НДФЛ. Вроде бы здорово, но не забывайте, что при получении зарплаты хоть какую-то часть своего заработка вы отчисляете на будущую пенсию, а при выплате дивидендов — нет. Хотя сейчас, кажется, Пенсионный фонд окончательно всех запутал, и, возможно, разумнее будет положить полученную сумму дивидендов на банковский депозит.

Теперь вы знаете все. Решать только вам

Общий для всех вывод о том, что же выгоднее предприятию — зарплата или дивиденды, сделать нельзя. Каждая компания, в зависимости от масштабов финансовых активов, системы налогообложения и видов деятельности (некоторые организации могут рассчитывать на налоговые льготы, согласно ст. 58 Федерального закона от 24.07.2009 №212 ФЗ), должна принимать решение самостоятельно, проанализировав ситуацию.

Разумеется, делать это можно только в том случае, если у вас есть долгосрочный прогноз относительно будущих затрат, выручки и размера фонда оплаты труда.

Елена Крохмаль, консультант Фингуру

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Читайте также

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № ):

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 40,0 тыс. рублей | 30,0 тыс. рублей |

| Общая налоговая нагрузка | 54,9 тыс. рублей | 44,9 тыс. рублей |

| Останется в компании на развитие | 45,1 тыс. рублей | 55,1 тыс. рублей |

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Сумма начисленной зарплаты | 114,9 тыс. рублей | 114,9 тыс. рублей |

| Ставка страховых взносов | 30,0% | 30,0% |

| Сумма страховых взносов | 34,5 тыс. рублей | 34,5 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом зарплаты и взносов | 50,6 тыс. рублей | 50,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 10,1 тыс. рублей | 7,6 тыс. рублей |

| Общая налоговая нагрузка | 59,5 тыс. рублей | 57,0 тыс. рублей |

| Останется в компании на развитие | 40,5 тыс. рублей | 43,0 тыс. рублей |

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка УСН / НПД для управляющего | 6% | 6% |

| Сумма УСН / НПД управляющего, которая соответствует сумме «на руки» | 6,4 тыс. рублей | 6,4 тыс. рублей |

| Сумма вознаграждения управляющего с учетом УСН / НПД | 106,4 тыс. рублей | 106,4 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом вознаграждения управляющего | 93,6 тыс. рублей | 93,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 18,7 тыс. рублей | 14,0 тыс. рублей |

| Общая налоговая нагрузка | 25,1 тыс. рублей | 20,4 тыс. рублей |

| Останется в компании на развитие | 74,9 тыс. рублей | 79,6 тыс. рублей |

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

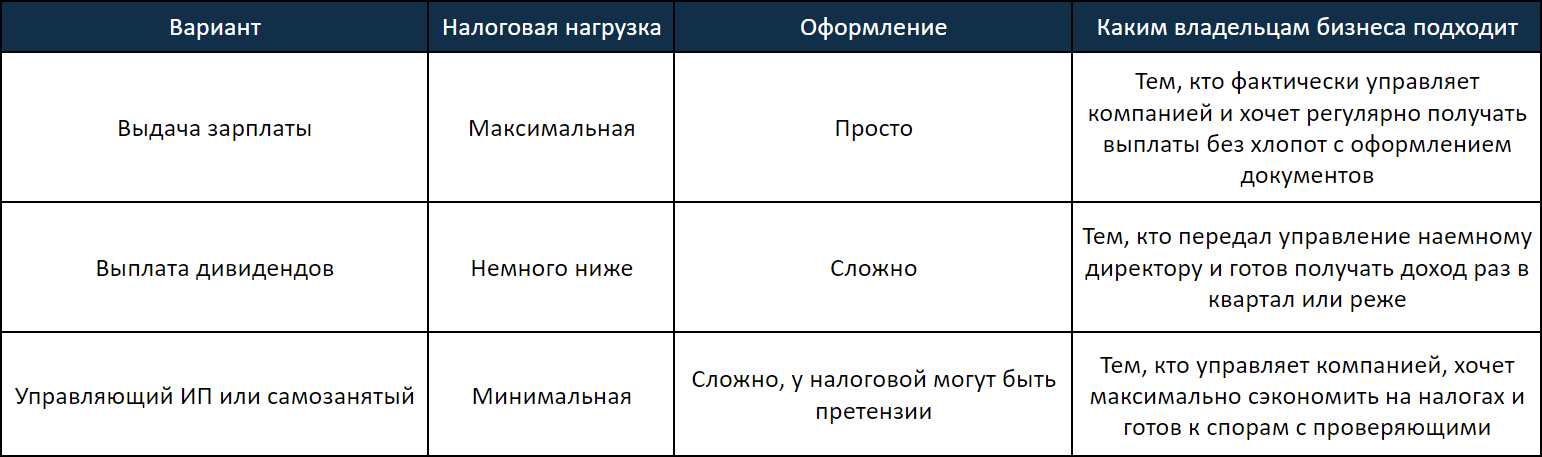

Как понять, какой вариант вывода денег подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н