MR CARDHOLDER Visa Direct RUS пришли деньги — что это?

Зачисления денежных средств на банковскую карточку — это всегда приятный момент. Но что делать, если получатель денег не знает, кто именно отправил перевод? Например, многие владельцы карт начали сталкиваться с неизвестными зачислениями, которые обозначены как MR CARDHOLDER Visa Direct RUS. В статье мы поясним, что это за перевод и как определить отправителя.

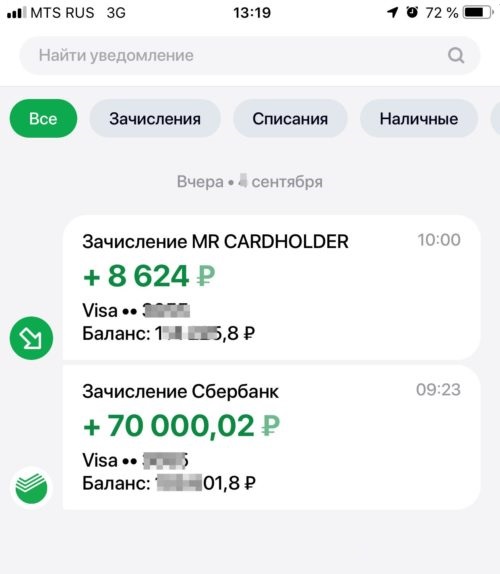

Зачисление MR CARDHOLDER Visa Direct RUS

Откуда пришли деньги?

MR CARDHOLDER Visa Direct RUS — это банковское зачисление денежных средств на карту, выполненное через систему безопасных переводов VISA Direct. Деньги могли быть переведены на карточку от физического или юридического лица, частной организации или государственных ведомств.

Можно ли узнать, откуда деньги?

К сожалению, транзакции в системе VISA Direct не имеют дополнительных описаний. Получатель может видеть лишь общую техническую информацию по операции. Подробная выписка по счету через онлайн-банкинг также не даст более точной информации.

С подобным вопросом мы обратились в несколько популярных банков. Однако везде поддержка предлагает клиентам обратиться в офис, где можно подать запрос на идентификацию отправителя. Реалии таковы, что онлайн-поддержка не имеет доступа к подробностям платежей.

Важно отметить! В последнее время участились случаи мошенничества. Мошенники переводят деньги на чужие карты, а после просят владельцев вернуть сумму на другой счет. Если вы столкнулись с такой ситуацией, рекомендуем срочно обратиться в банк и проинформировать специалиста о возможном мошенничестве.

Заключение

Вывод из всей этой ситуации один: перевод MR CARDHOLDER Visa Direct RUS идентифицировать сложно, поэтому владельцу карты будет легче самому навести справки (на работе, среди близких, знакомых и друзей). Рекомендуем к прочтению наш материал про выплаты с обозначением «Компенсация».

Перевод от SMZ Visa Direct RUS: что это такое?

Систем перевода денежных средств на сегодняшний день достаточно много, и каждая из них имеет определенные особенности, за счет их и пользуется определенным спросом среди пользователей.

Одной из таких систем как раз и является Visa Direct RUS, которая начала работать в пределах нашей страны не так уж и давно, но при этом имеет высокий спрос среди владельцев банковских карт.

Она имеет определенные отличительные особенности, которые выделяют ее из множества однотипных платформ, а также определенные особенности в системе работы, на которые стоит обратить внимание перед совершением какой-либо операции.

Что собой представляет Visa Direct RUS

Это современное средство передачи денежных средств с одного счета на другой в режиме реального времени, при этом необходимости проводить длительную регистрацию или указывать большое количество данных нет, вследствие чего платформа имеет высокий спрос.

Как и прочие вариации осуществления переводов, для проведения процедуры все же потребуется определенное количество времени и некоторые данные о плательщике и получателе, а также информация о том, сколько человек будут производить оплату установленного счета.

Именно возможность разделения квитанции сразу между несколькими лицами является особенностью платформы, которая привлекает внимание со стороны тех пользователей, которые групповым образом производят оплату предоставленных счетов.

В том случае, если происходит разделение платежей, в режиме реального времени можно будет просмотреть информацию о том, кто уже отправил денежные средства, кто проводит данную процедуру, кто нет, но при этом находится в сети, а кого в сети на момент предоставления счета не было.

В том случае, если вся сумма будет оплачена, каждому придет соответствующее уведомление о проведении операции, после чего можно будет производить дальнейшие оплаты через платформу.

Стоит отметить, что система предполагает работу и проведение оплаты в режиме реального времени, при этом данные обновляются буквально каждые несколько секунд, а потому они постоянно предоставляются в актуальном виде.

Пришли деньги от MR CARDHOLDER Visa Direct RUS: что это такое?

Поступление денег на банковскую карточку – это всегда приятно. Но что делать, если средства пришли от неизвестного адресата? Некоторые владельцы карт, которые пользуются интернет-банкингом, в поле о зачислении могут увидеть надпись MR CARDHOLDER Visa Direct RUS. Рядом также указаны сумма и дата поступления. Указанное сообщение, на первый взгляд, ничего не говорит. Что это за перевод и кто является отправителем?

Что за надпись в истории зачислений?

Надпись MR CARDHOLDER Visa Direct RUS говорит о том, что владельцу карты через банк отправили деньги на карточный счет. При этом перевод был совершен с помощью системы Visa Direct. В таких случаях деньги могут поступить от следующих лиц:

Visa Direct функционирует на основе сети VisaNet. С помощью неё можно безопасно осуществлять транзакции в режиме реального времени. Платежная банковская система позволяет переводить деньги с карты на карту, делать прямые переводы, оплачивать счета и отправлять деньги за границу. Недавно пользователи получили возможности отправлять средства по номеру мобильного телефона.

Как узнать, откуда совершен перевод?

Переводы в платежной сети Visa Direct не имеют подробного описания в личном кабинете интернет-банкинга. Поэтому узнать, кто прислал деньги, не получится. Адресат видит лишь технические данные о совершенной транзакции. Если заказать подробную выписку по карточному счету, то она тоже не даст нужной информации.

Чтобы узнать точное имя отправителя, рекомендуется прийти в офис банка, где была выпущена карта. Если позвонить в службу поддержки, то она не предоставит данные сведения. Операторы не имеют доступа к подробностям транзакций.

Важно! В последние годы выросло количество мошеннических случаев. Злоумышленники переводят небольшие суммы на счета владельцев карт, после чего перезванивают и просят вернуть деньги на другой счет. Выполнять требования мошенников ни в коем случае нельзя. Лучше сразу прекратить разговор и обратиться в свой банк.

При возникновении непонятных ситуаций лучше сразу обращаться в банковское учреждение, в котором открыт карточный счет. Сотрудники банка должны помочь клиенту и при необходимости принять от него заявление.

Вывод

Узнать самостоятельно, откуда пришли деньги, не представляется возможным. Проще обратиться в банковское учреждение. Другой вариант – спросить о возможном переводе среди родственников или на работе.

Эксперты рассказали, чем могут обернуться нежданные деньги на вашем счете

Если вам на карту поступили деньги неизвестно от кого, то с вероятностью 99% вы имеете дело с мошенниками или организациями, которым они дали ваши данные паспорта для заключения договора о займе, рассказали «Газете.Ru» юристы и представители финансовых организаций.

«Перевели по ошибке, верните!»

Самый важный совет, который дают юристы на случай неожиданного прибавления на счете — не тратить эти деньги, потому что их потом в любом случае придется возвращать.

Если повезет, то ваш счет пополнился из-за добросовестной ошибки, например, в номере телефона, по которому проводили транзакцию. В этом случае вам, скорее всего, позвонит отправитель вскоре после перевода. Посоветуйте отправившему якобы ошибочный перевод обратиться в свой банк с заявлением о возврате, говорит заместитель председателя МКА «Клишин и партнеры» Андрей Шугаев.

«При этом получившему деньги гражданину, в свою очередь, тоже необходимо позвонить в свой банк и сообщить, что ему поступил неизвестный перевод. А затем написать заявление на возврат денег, которые были зачислены ошибочно», — говорит юрист. В этом случае вы будете чисты перед законом и минимизируете риски.

Ни в коем случае не нужно совершать возврат самостоятельно.

Так часто работают мошенники: вы «вернули» деньги на указанный им счет, а через пять минут вам звонит настоящий отправитель и заявляет, что первого человека он вообще не знает, и вы перевели деньги неизвестно куда. Требования отправителя при этом вполне может поддержать суд, предупреждает вице-президент Ассоциации банков России Алексей Войлуков. Поэтому при появлении непонятно откуда взявшихся сумм на счете нужно обращаться в ваш банк.

«Законодательной обязанности возвращать переводы отправителям по заявлению получателя у банков нет, но большинство банков по просьбе клиента это выполняет», — пояснил «Газете.Ru» Алексей Войлуков.

Одна из сложностей, с которыми сталкиваются получатели нежданных денег в том, что отследить источник не всегда возможно. Иногда выручает расширенная выписка по счету или платежный документ, их банк выдаст по запросу, хотя в некоторых случаях — за дополнительную плату, говорит Войлуков.

Однако как объяснили «Газете.Ru» в одном из крупнейших банков России, не всегда у финансовых организаций будут реквизиты совершившего перевод. Такое возможно, если операция была переведена не через платежное поручение, а какие-то платежные сервисы, например, систему быстрых платежей (СБП). Оператор такого сервиса или системы (в случае с СБП это НСПК) может предоставить эту информацию правоохранительным органам или по запросу суда, но точно не рядовому гражданину.

Иногда отправитель, появившийся на вашем горизонте спустя какое-то время, может потребовать процент «за пользование деньгами», пока они были на вашем счете. Юристы напоминают, что процент по займу может быть определен кредитором только в случае, если вы подписали с ним договор.

«В случае если договора между вами нет, то деньги вы должны отдать с процентом, определенным законом. То есть если вы вернули деньги в течение считанных дней, то сумма процентов по 395 ГК РФ будет крайне незначительной (около 9 рублей в день с суммы в 50 тыс. руб.)», — говорит руководитель практики разрешения споров юридической фирмы Клифф Игорь Серкин.

Но как правило, «подарки» в виде наличных не падают на счета граждан просто так. За переводом могут стоять небольшие банки, микрофинансовые организации (МФО) или нелегальные кредиторы. У них на руках могут быть договоры о займах, которые якобы взял получатель, обязавшись платить от 1 до 3% в день от суммы кредита.

В случае если в ходе спора коллекторы или МФО утверждают, что между вами был заключен договор, то вам нужно активизироваться — как минимум обратиться к квалифицированному юристу.

«Недостаточно просто заявить, что договор не был подписан. В случае если существует договор, подписанный не вами, то это основание для заявления о фальсификации доказательства, если дело в суде, и для заявления в полицию в любом другом случае», — подчеркивает Серкин.

Поддаваться панике и давлению со стороны таких кредиторов тоже не нужно, как и платить им проценты.

Нужно фиксировать все общение и писать официальные обращения – в банк, в полицию и в компанию, якобы выдавшую кредит. Можно также обратиться в ЦБ как надзорный орган за финансовыми организациями с жалобой на звонки об оформлении микрокредита без вашего ведома и попросить регулятора провести проверку.

В случае, если будет доказана вина именно микрофинансовых организаций, а не сторонних лиц, такие компании ждут санкции со стороны саморегулируемых организаций и Банка России – от штрафов до исключения из реестров (означает дальнейшую невозможность ведения микрофинансовой деятельности), говорит директор СРО «МиР» Елена Стратьева.

Если же раздаются звонки коллекторов, то может потребоваться обращение в Федеральную службу судебных приставов, которые осуществляют за ними надзор, советует Войлуков. В случае угроз можно также пожаловаться в правоохранительные органы с соответствующим заявлением о попытках вымогательства, напоминает Андрей Шугаев.

«Еще раз подчеркиваю, что не следует производить самостоятельно «погашение» задолженности и процентов за пользование чужими деньгами. Это будет только на руку мошенникам», — говорит Шугаев.

МФО не всегда по определению виновны

Как напоминает Стратьева, МФО тоже могут стать жертвами мошенников — например, им могут принести поддельные документы, воспользовавшись слитой базой данных. Всего две недели назад документы с персональными данными клиентов банка нашли на свалке в Пятигорске.

«Без знания паспортных данных в деталях такие договоры не востребуемы в части возврата, а значит, здесь также могут иметь место воровство или продажа персональных данных потребителей финансовых услуг. Также без знания полных реквизитов заемщиков перечисление на счет технологически невозможно. Да, существует возможность перевода на карту по номеру телефона, но лишь считанные МФО осуществляют переводы физлицам по номерам телефона, а не номерам карт», — утверждает Стратьева. То есть на самом деле ситуация может быть гораздо шире и сложнее.

К сожалению, застраховаться полностью ни от одного вида недобросовестных практик нельзя. Особенно, если иметь дело с теми, в основе которых может лежать кража и продажа персональных данных. Здесь совет может быть только одним – внимательно следить, где и когда вы их оставляете, предлагают ли вам подписать согласие на обработку персональных данных, если требуют с вас их, на каких условиях, резюмирует она.

На карту пришли 5000 ₽ от неизвестного. Как вернуть деньги отправителю?

Месяц назад мне на карту поступили 5000 Р от неизвестного лица. Потом начались звонки и переписка с просьбой вернуть деньги, которые якобы были отправлены на строительство какой-то мечети. Я попросила звонивших обратиться в банк. Потом сама позвонила в банк, но там отказываются возвращать деньги отправителю и говорят, что сделать это могу только я.

Этот человек не успокаивался. Он говорил мне, что у него много детей, их нечем кормить, просил вернуть деньги. Звонил с нескольких номеров. Вроде бы он написал заявление о возврате, но я ему не верю. Хочу, чтобы деньги вернул банк, а я могу подтвердить, что они мне не предназначались.

Пока я ничего не потеряла, кроме нервов. Но что делать дальше? Может ли банк списать с моей карты деньги по заявлению другой стороны? Есть ли у банка какой-то срок, когда он уже не сможет списать с моей карты деньги самостоятельно?

Елена, хорошо, что вы сразу обратились в свой банк и сообщили о ситуации. Но эту проблему действительно должен решать отправитель перевода, а не вы. Как ему действовать дальше, зависит от того, как он перевел деньги.

В некоторых случаях отправитель может вернуть ошибочный перевод, обратившись в свой банк. В некоторых — нет, и тогда отправителю придется возвращать деньги через суд. Это зависит от способа, которым он перевел деньги, и лояльности банка.

Как вам поступили деньги

Отправителю известен ваш номер телефона, но он не мог узнать его в банке: тот не вправе разглашать данные своих клиентов. Скорее всего, отправитель изначально переводил деньги на вашу карту по номеру телефона.

Отправитель мог использовать систему быстрых платежей от Центробанка. На май 2020 года к СБП подключены 56 банков, подобная система есть у Сбербанка. Платежи через СБП мгновенные и безотзывные: переведенные этим способом деньги нельзя вернуть без согласия получателя.

Вероятно, отправитель ошибся в номере телефона. Но при подобном переводе в мобильном банке может открываться меню, показывающее, какой банк человек выбрал для получения переводов через СБП. Также указаны имя и первая буква фамилии получателя. Не обратить внимания на неправильное имя получателя, мне кажется, практически невозможно.

А может быть, у отправителя был только номер телефона и он просто не знал имени владельца счета, на который переводил деньги. Чтобы избежать таких ситуаций, отправителю лучше всегда заранее узнавать, на чье имя оформлена карта, привязанная к номеру телефона. Все-таки он отвечает за правильность реквизитов при переводе, и вы тут ни при чем.

Наконец, есть вероятность, что это просто мошенник. Он мог узнать ваш номер, например, если вы указывали его на сайтах объявлений.

Что делать с переводом

Я не знаю, мошенник перевел вам деньги или честный человек. Рассмотрю оба варианта.

Насторожитесь, если вам предлагают вернуть деньги не на тот счет, с которого они поступили. К примеру, в истории операций в приложении банка или на сайте банка вы видите, что перевод пришел от Екатерины К., а вас просят вернуть деньги по номеру карты или номеру телефона, к которому привязана карта Василия Д.

Также стоит быть осторожнее, если отправитель путается в объяснениях. К примеру, очень подозрительно, если сначала человек говорит, что отправлял деньги другу, потом утверждает, что переводил их бабушке или на благотворительность и т. д.

Если у вас есть сомнения, советую не общаться с отправителем. Можете добавить его номер в черный список, чтобы звонки и сообщения вас не беспокоили.

Это обычный человек. Рекомендую самостоятельно вернуть перевод, если отправитель переводил вам деньги по номеру телефона. Это можно увидеть в описании перевода в приложении банка или личном кабинете. Там будут видны имя и первая буква фамилии отправителя.

Если будете возвращать деньги, убедитесь, что переводите их человеку с таким же именем и первой буквой фамилии. Эти сведения станут видны, когда вы введете номер телефона для перевода.

Кроме того, можно вернуть деньги самостоятельно, если перевод был сделан в рамках одного банка. К примеру, в Тинькофф-банке в случае перевода от другого клиента можно вернуть деньги, открыв информацию о поступлении и нажав кнопку «Перевод обратно».

Если деньги вам перевели другим способом, посоветуйте отправителю обратиться в его банк или к контрагенту и сообщить об ошибке. В некоторых случаях перевод можно отменить, но не всегда. Это зависит от того, как происходил перевод: с карты на карту, банковским переводом или через партнера.

Чтобы ваш банк вернул деньги в банк отправителя, может потребоваться ваше согласие. Вы можете заранее подать в свой банк заявление о том, что это зачисление денег ошибочно, вы на него не претендуете и готовы вернуть деньги отправителю. В целом это самый верный вариант: написать заявление, отдать его в банк, не тратить эти деньги — и дальше пусть отправитель платежа сам разбирается.

Лояльные банки готовы помогать даже с возвратом переводов, совершенных через СБП. Для этого банк отправителя платежа связывается с банком получателя, после чего с вашего согласия деньги вернут. Но поскольку платежи безотзывные, только реально клиентоориентированные банки будут готовы заниматься подобным возвратом.

Если отправителю не удастся вернуть деньги через банк, он может подать в суд иск к вам о неосновательном обогащении. На это есть три года с даты перевода, но в некоторых случаях срок исковой давности можно продлить. Если отправитель убедит судью в своей правоте, то по исполнительному листу сможет списать деньги с вашего счета.

Пока вы и отправитель разбираетесь в ситуации, разумно не снимать эти деньги с карты и не тратить их. Исходя из срока исковой давности, вы сможете оставить их себе только через три года. Впрочем, по решению суда эту сумму можно списать с любого вашего счета, поэтому необязательно три года держать их именно на этой карте.

Мы уже писали об ошибочных переводах и что делать в таких ситуациях. Почитайте и покажите друзьям:

А еще загляните в нашу подборку о мошенничестве, чтобы быть в курсе уловок и не терять деньги.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.