Сколько дней между актом и счет фактурой

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-заказчик вправе признавать расходы (как в бухгалтерском учете, так и в целях налогообложения прибыли) в том месяце, в котором услуги были фактически оказаны, независимо от даты фактического поступления акта и от даты проставления электронной подписи под полученным актом.

Вычет НДС организация вправе предъявить в том периоде, когда фактически получены УПД или счет-фактура по системе электронного документооборота (при выполнении иных условий, необходимых для принятия НДС к вычету).

Обоснование вывода:

Бухгалтерский учет

Налог на прибыль

По общим правилам согласно п. 1 ст. 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учетом положений ст.ст. 318-320 НК РФ.

При определении организацией в налоговом учете доходов и расходов методом начисления расходы по оплате выполненных работ (оказанных услуг) производственного характера признаются на дату подписания акта приемки-сдачи выполненных работ (оказанных услуг) (п. 2 ст. 272 НК РФ, письма Минфина России от 03.11.2015 N 03-03-06/1/63478, от 22.09.2014 N 03-03-06/1/47331, ФНС России от 12.04.2013 N ЕД-4-3/6811).

В отношении прочих расходов в виде расходов на оплату сторонним организациям, в том числе за предоставленные ими услуги (в виде иных подобных расходов) в качестве даты их осуществления (признания) пп. 3 п. 7 ст. 272 НК РФ определена дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Специалисты финансового ведомства в отношении длящихся услуг разъясняют, что если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письма Минфина России от 02.08.2019 N 03-07-11/58375, от 28.04.2016 N 03-03-06/1/24705, от 27.07.2015 г. N 03-03-05/42971, письмо ФНС России от 21.08.2015 N ГД-4-3/14815@).

При этом из письма Минфина России от 19.10.2015 N 03-07-11/59682 следует, что при применении ЭДО для целей налогообложения прибыли организаций расходы подлежат признанию в том отчетном (налоговом) периоде, к которому относятся в соответствии с условиями договора. Датой признания расходов в целях налогообложения прибыли организаций будет признаваться дата документа, сформированного в подтверждение возникновения соответствующих расходов.

В письме ФНС России от 02.07.2015 N ГД-4-3/11546@ указывается, что если услуги фактически оказывались налогоплательщику согласно условиям договоров в отчетном (налоговом) периоде длительно и (или) многократно с регулярным определением их выполненных и принятых объемов и подтверждающие указанные расходы документы в бумажном или электронном виде, содержащие информацию о периоде оказания услуг, были составлены в следующем отчетном (налоговом) периоде, то в целях налогообложения прибыли признание расходов, к которым применяется норма пп. 3 п. 7 ст. 272 НК РФ, на последнее число отчетного (налогового) периода, включающего указанный период их фактического потребления, не противоречит налоговому законодательству.

Из изложенного следует, что в данной ситуации расходы по услугам учитываются при налогообложении прибыли в периоде их фактического потребления (получения), несмотря на то, что первичные учетные документы были переданы через систему ЭДО позже фактического потребления (приобретения) услуг*(3).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как считать 5 дней, отведенные на выставление счета-фактуры

НК РФ отводит продавцу 5 дней, чтобы выставить счет-фактуру. При этом вы знаете, что счета-фактуры бывают отгрузочные и авансовые. Поэтому и срок считают по-разному. Как его считать?

Счет-фактура на отгрузку выписан с просрочкой

По правилам Налогового кодекса счета-фактуры надо выписывать в течение 5 календарных дней после отгрузки товара (выполнения работы, оказания услуги, передачи имущественных прав) (п. 3 статьи 168 НК РФ).

От этого зависит и дата отгрузочного счета-фактуры.

Выписывать счет-фактуру позже 5-дневного срока НК РФ не разрешает.

Вместе с тем, НДС по такому «просроченному» документу можно принять к вычету. Отказать в возмещении НДС инспекция вправе только в случае, если счет-фактура не позволяет идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку и сумму налога (п. 2 ст. 169 НК РФ). Соблюдение срока, который установлен для оформления счета-фактуры, в этом перечне нет.

Счет-фактура, выставленный с нарушением 5-дневного срока, не является основанием для отказа покупателю в вычете НДС (см. письмо Минфина от 25 апреля 2018 г. № 03-07-09/28071).

Что касается продавца, то для него за просрочку выставления счета-фактуры на отгрузку санкции не установлены. Негативные последствия могут наступить разве что в случаях возможных судебных разбирательств между контрагентами.

Cчет-фактура выписан до даты отгрузки

А можно ли выписать счет-фактуру до отгрузки?

По такому счету-фактуре инспекция откажет покупателю в вычете НДС (см. письма Минфина от 12 июля 2019 г. № 03-07-09/51713, от 9 ноября 2011 г. № 03-07-09/39).

Ведь согласно НК РФ счета-фактуры при реализации товаров (работ, услуг) выставляются не позднее 5 календарных дней со дня их отгрузки. Выставление счета-фактуры «заранее» НК РФ не предусматривает.

Выставлять счет-фактуру покупателю до момента отгрузки нельзя.

Счет-фактура на аванс

По правилам НК РФ, когда продавец получает от покупателя аванс в счет предстоящей поставки, он обязан выписать счет-фактуру в течение 5 календарных дней со дня получения аванса (п. 3 статьи 168 НК РФ).

Счет-фактуру на аванс можно не составлять, а ограничиться только счетом-фактурой на отгрузку, если аванс и отгрузка произошли в одном квартале, и между этими событиями не прошло 5 календарных дней. Об этом написано в письме Минфина от 12 апреля 2019 г. № 03-07-08/28182.

Но если разница между ними больше 5 дней, даже в рамках одного квартала, потребуется два счета-фактуры.

Также продавец должен оформить счет-фактуру как на аванс, так и на отгрузку, если поступление аванса и отгрузка произошли в разных кварталах. В этом случае количество дней между событиями вообще не имеет значения.

Если же продавец не выставит счет-фактуру на аванс, то негативные последствия для него будут. Ведь в этом случае он занижает налоговую базу.

Как считать 5-дневный срок для выставления счета-фактуры

Ответ на этот вопрос найдем в письме Минфина от 18 октября 2018 г. № 03-07-14/74899.

Если внимательно прочитать пункт 3 статьи 168 НФ РФ, где говорится о 5-дневном сроке, то там так и написано: счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Здесь говорится, как вы заметили, и об отгрузке, и об авансе.

Таким образом, первым днем, когда продавец может выставить счет-фактуру, является день отгрузки товаров (работ, услуг). Это дата, указанная в товарной накладной или акте выполненных работ. При получении аванса днем, когда продавец должен выставить счет-фактуру, считают дату поступления денежных средств.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Алименты с больничного: что нового с 11 ноября 2021 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Счет, счет-фактура и акт выполненных работ

Счет, счет-фактура и акт выполненных работ — стандартный набор бумаг, сопровождающий большинство хозяйственных сделок. Нужны ли все эти документы в полном объеме или от каких-то из них можно отказаться? Насколько критичны расхождения в датах их составления? Как можно сократить объем бумаг, избавив бухгалтерию от ненужной макулатуры? Ответим на эти вопросы.

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

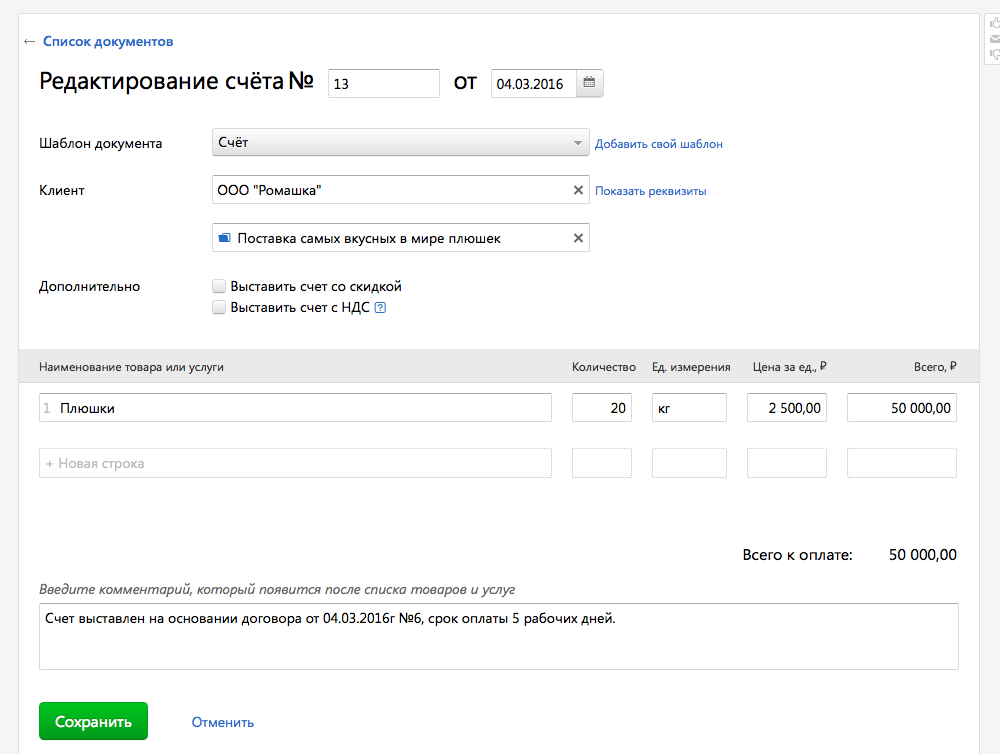

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

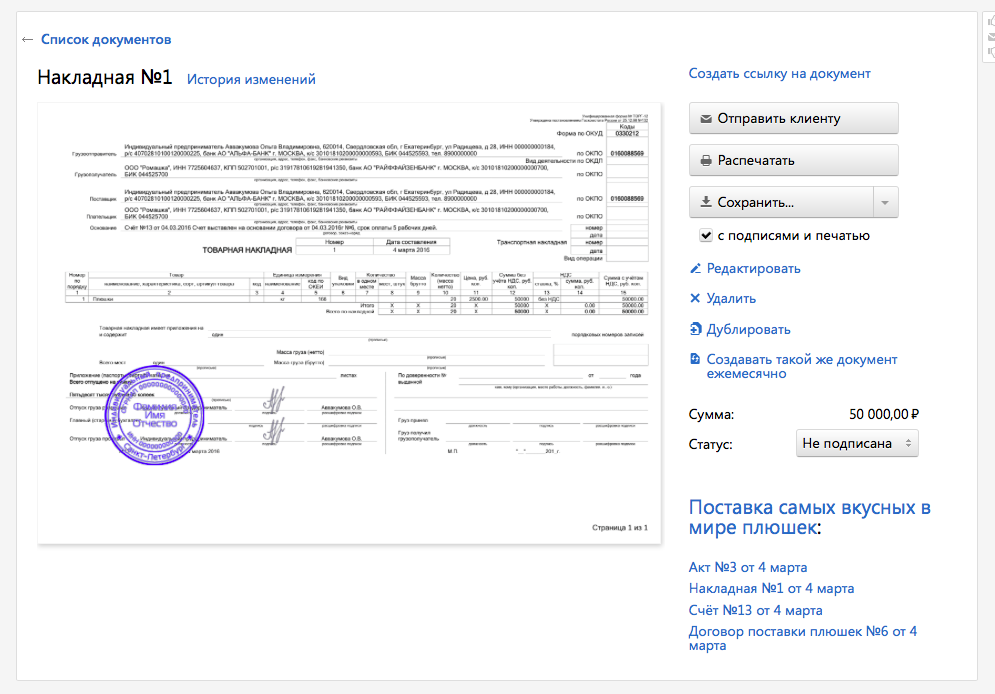

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

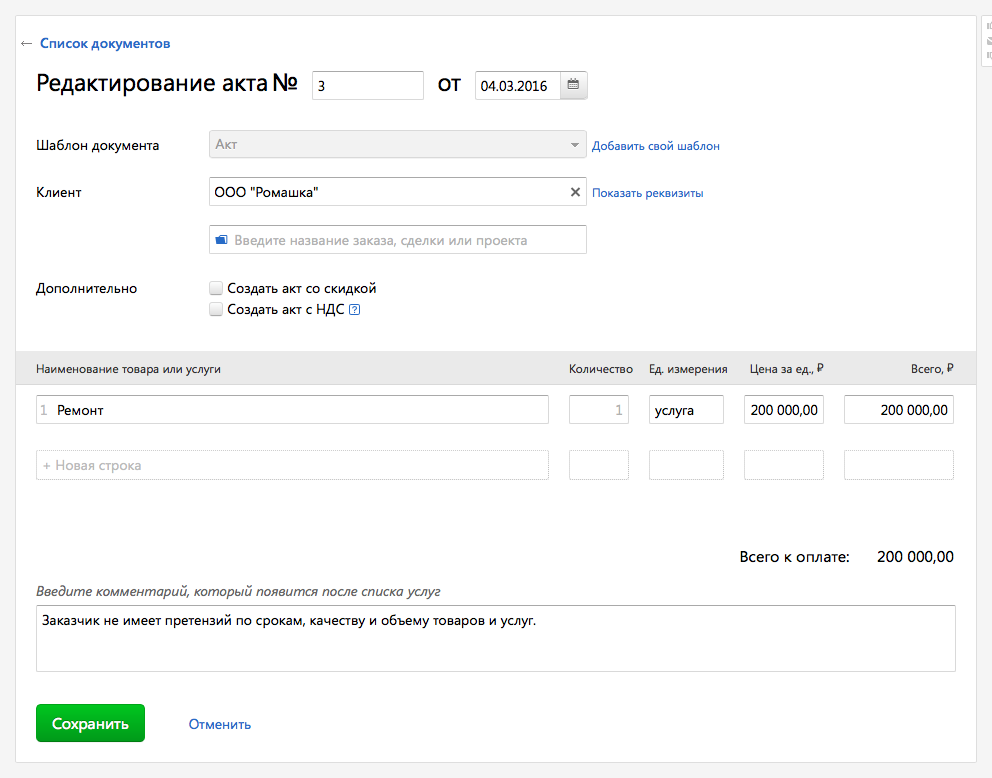

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

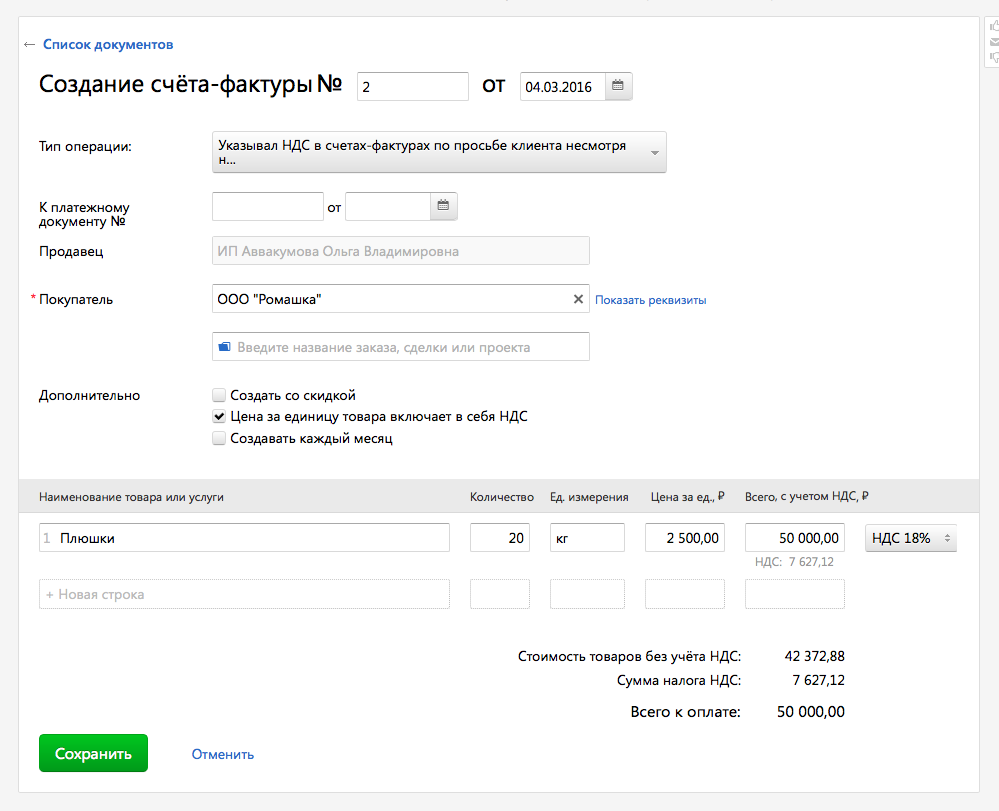

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

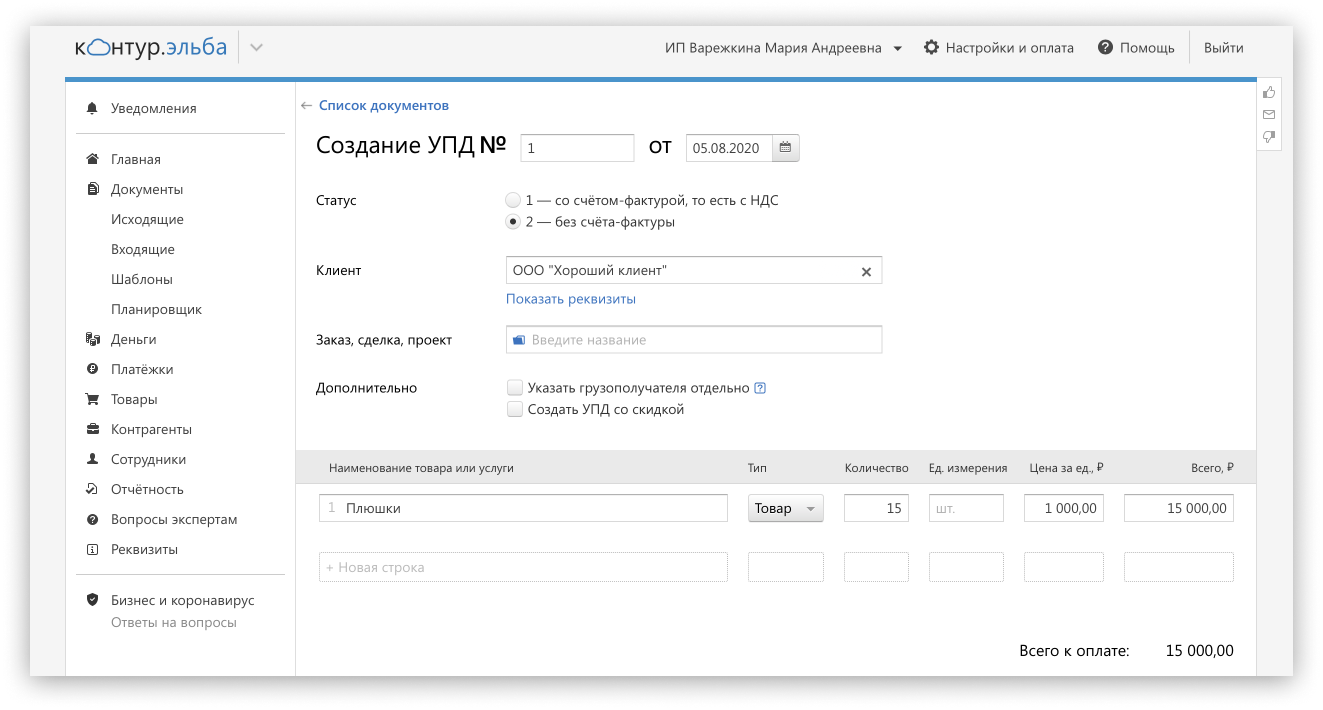

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Счет, счет-фактура и акт выполненных работ

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).