Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Основатель компании «Стопдолг», юрист

Смотря о каких проблемах идёт речь. Штрафы за просрочку платежа банки начисляют сразу же. Это может быть фиксированная сумма, процент от общего объёма оставшегося долга или повышенный процент за просроченную задолженность. Условия прописаны в вашем кредитном договоре. Нужно понимать, что даже частичное внесение платежа по кредиту не избавит вас от санкций банка, если вы не договорились об этом с кредитором официально.

Если же под «проблемами» имеется в виду этап, когда по вашему долгу начнут работать коллекторы или банк подаст на вас в суд, то здесь всё бывает по-разному. У крупных банков есть собственные службы взыскания, они работают по закону. Сразу же после начала просрочки вам начнут звонить, присылать уведомления, потом могут подключить личные посещения. Всё это время банк будет начислять штрафы и пени на вашу задолженность.

Срок, который должен пройти между началом просрочки и обращением кредитора в суд, законодательно не установлен. У разных банков практика разная. По ипотечным кредитам иски подаются быстро, поскольку у банка есть залог, который он «с полным правом» может забрать у должника: на практике с момента образования задолженности до иска в суд проходит 3–6 месяцев. По потребительским кредитам сроки могут быть разными: всё зависит от специфики банка, особенности работы коллекторов и служб взысканий, поведения заёмщика, размера кредита. Как правило, чем больше сумма кредита, тем активнее банк включается в процесс. Но не стоит надеяться на то, что если у вас небольшая сумма долга, банк «забудет» про задолженность. Суды завалены исками кредиторов на суммы в 50–100 тысяч ₽ (включая штрафы и проценты).

Крупные банки обращаются в суд достаточно быстро: через 3–6 месяцев, поскольку юридическая работа у них хорошо налажена. Банки поменьше активнее прибегают к услугам коллекторов, пытаясь договориться с должником вне суда. Многое зависит и от поведения самого должника: если он не идёт на контакт, не пытается договориться с банком, не разговаривает с коллекторами ― в суд подадут быстрее. Если должник хочет договориться о реструктуризации, сроки могут существенно затянуться.

«Последствия» в виде просуженного долга, открытого исполнительного производства (передачи дела приставам) или же запрета выезда за границу наступят после того, как пройдёт суд. Сроки суда назвать можно тоже очень примерно: от 2 до 9 месяцев и более. Это зависит от загруженности судов, а также от того, насколько активно сам должник и его юрист (если таковой работает над делом) включаются в процесс, и даже от времени года. Например, в январе и летом дела рассматриваются медленнее, а перед Новым годом судьи стараются «закрыть» максимальное количество дел.

Мы всегда советуем обращаться к юристам сразу же, как только вы осознали, что проблема с просрочкой платежа ― не разовая. Юристы, специализирующиеся на защите прав заёмщиков, помогут правильно оценить все риски ситуации и составить план действий, при котором ваши финансовые потери будут минимальными.

Просрочка по кредитной карте Сбербанка

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

Чем грозит просрочка по кредитной карте?

Важной особенностью любой кредитной карточки выступает возможность пользоваться заемными средствами банка. При этом клиенту необходимо понимать, что деньги должны возвращаться своевременно и условиях, указанных в договоре, подписанном с банком при оформлении кредитки.

Под просрочкой понимается ситуация, когда заемщик не выполнил взятых на себя обязательств и прочил платеж. Это может быть как однократным, так и регулярным нарушением договора и практически всегда влечет серьезные финансовые санкции.

Увеличенная ставка

Первым стандартным следствием просрочки по кредитке Сбербанка становится повышение процентной ставки за пользование заемными средствами. Ответить на вопрос о возможных для клиента финансовых потерях достаточно просто. Узнать, какой процент начисляется при просрочке, позволяет сайт банка.

Например, для классического пластика стандартный процент варьируется в настоящее время в пределах между 23,9% и 26,9%. В то же время повышенная ставка составляет 36%, то есть практически в полтора раза больше. Она начисляется на величину просроченного платежа.

Пеня за просрочку

В случае, если просрочка составляет более недели, заемщику грозит новая санкция – начисление пени. Ее величина варьируется от вида кредитки обычно не превышает 0,1% в день. Несложно посчитать, что величина пени при просрочке на месяц выплаты в 30 рублей составит вполне внушительные 900 рублей.

Блокировка кредитки

В ситуации, когда финансовая ситуация клиента не улучшается, банк принимает решение о блокировке кредитной карточки. Результатом такой меры становится невозможность пользоваться пластиком для совершения каких-либо операций. Важно отметить, что действие других санкций в виде повышенного процента и начисления пени на время блокировки не прекращается.

Судебный иск

Завершающим этапом воздействия на заемщика становится подготовка искового заявления и обращение в суд. При этом необходимо учитывать два важных момента.

Первый заключается в том, что вероятность выигрыша Сбербанка в судебных инстанциях очень высока. Это объясняется качеством подготовки документов при оформлении взаимоотношений с клиентом и профессионализмом банковских юристов.

Последствия при несвоевременном погашении

Подробно описанные выше меры финансового воздействия на клиента, допустившего просрочку, приводят к нескольким крайне малоприятным последствиям невыполнения последним взятых на себя обязательств. Главными из них являются три.

Испорченная кредитная история

Наличие проблемной кредитной истории существенно уменьшает вероятность дальнейшего успешного сотрудничества с банками. Причем данное правило касается не только Сбербанка, но и всех остальных финансовых учреждений. Это объясняется наличием единой базы данных о должниках, что упрощает и делает более оперативной проверку кредитной истории любого из них.

По сути, проблемному заемщику остается сотрудничать с микрофинансовыми компаниями, которые менее требовательны к клиентам. Оборотной стороной становятся заметно более тяжелые условия кредитования, предлагаемые МФО.

Огласка

Зачастую не менее неприятным последствием наличия проблемных задолженностей по кредитной карте становится раскрытие подобной информации перед коллегами заемщика или членами его семьи. Важно отметить, лидирующие позиции Сбербанка на финансовом рынке страны.

Это зачастую становится дополнительным отягчающим фактором, увеличивая степень воздействия на проблемного должника, например, через его работодателя, который обслуживается именно в Сбербанке.

Повышенная сумма долга

Финальным следствием допущения просрочки по кредитке становится быстрое увеличения задолженности клиента. Оно включает как описанные выше санкции со стороны Сбербанка в виде повышенного процента, начисления пени и судебных издержек, так и невозможность перекредитоваться в другом банке из подпорченной кредитной истории.

Как избежать просрочки?

Тяжелые последствия просрочки выплат по кредитной карте наглядно показывают, что намного правильнее четко выполнять взятые на себя обязательства. Особенно важно досконально соблюдать условия заключенного с банком договора в случае кредитки. Это объясняется тем, что при получении обычного кредита в большинстве случаев отношение заемщика к подписываемым документам намного более внимательно, да и правила обслуживания заметно проще.

Самый простой способ избежать просрочки – настроить услугу автоплатежа, доступную для всех кредитных продуктов Сбербанка. Кроме того, необходимо соблюдать несколько несложных правил:

Что делать, если карта заблокирована?

Единственным способом разблокировки карты становится полный возврат долга банку. При этом он учитывает все начисленные штрафы и пени, которые также необходимо заплатить. Получить информацию о текущем размере задолженности, проще всего, использовав функцию дистанционных сервисов Сбербанка, составив и получив отчет по кредитной карте. Для совершения платежа клиент имеет возможность воспользоваться одним из трех способов.

В офис Сбербанка

Первый предусматривает личный визит заемщика в отделение финансовой организации. Найти ближайший офис помогает сервис, размещенный на портале банка.

С его помощью можно с легкостью отыскать не только офисы, но и банкоматы учреждения, а также получить информацию о режиме и особенностях их работы.

Процедура погашения долга по кредитной карточке в офисе Сбербанка достаточно проста:

Важно отметить, что такой способ погашения задолженности предусматривает дополнительный комиссионный сбор. Он составляет 3% от суммы платежа.

Устройства самообслуживания

Другой вариант разблокировки кредитки предполагает использование банкоматов или терминалов Сбербанка. Он нередко оказывается проще и удобнее для заемщика.

Для внесения средств достаточно совершить стандартные для подобных операций действия. Они состоят в указании платежных реквизитов карточки и последующем вставлении наличных в купюроприемник.

Другие методы

Кроме описанных выше, для погашения долга перед банком по кредитке, могут быть использованы альтернативные способы:

Просрочки по кредиту в Сбербанке

При оформлении кредита каждый клиент рассчитывает на определенный уровень дохода, который бы позволял ему погашать задолженность. Однако срок действия многих займов составляет годы, а то и десятилетия. На протяжении такого длительного периода может случиться все что угодно. В том числе может снизиться и уровень дохода клиента, а также возникнуть другие обстоятельства, из-за которых своевременное погашение кредита станет невозможным. Как следствие, начнут возникать просрочки.

При оформлении кредита каждый клиент рассчитывает на определенный уровень дохода, который бы позволял ему погашать задолженность. Однако срок действия многих займов составляет годы, а то и десятилетия. На протяжении такого длительного периода может случиться все что угодно. В том числе может снизиться и уровень дохода клиента, а также возникнуть другие обстоятельства, из-за которых своевременное погашение кредита станет невозможным. Как следствие, начнут возникать просрочки.

Подробнее про просрочку

Просрочка по кредиту в Сбербанке – это несвоевременное погашение долга (или погашение не в полном объеме). Каждая просрочка сразу же отображается в кредитной истории и предполагает начисление пени. Как следствие, задолженность постепенно становится все больше и больше. Закрыть ее становится сложнее.

Как проверить

Есть несколько вариантов узнать о просрочке:

Кроме всего прочего, если долг не будет погашаться длительное время, банк будет дополнительно уведомлять клиента о том, что у него сформировался долг.

Как банк уведомляет о просрочках

Если просрочить платеж по кредиту в Сбербанке всего на несколько дней, то никакого уведомления банк присылать не будет.

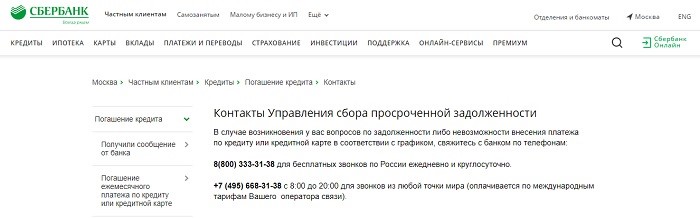

Однако если долг будет продолжать накапливаться, через некоторое время (обычно от 1 до 6 месяцев, в зависимости от суммы долга) на электронную почту заемщика будет направлено информационное письмо, в котором будет указана сумма задолженности и контактные данные сотрудников банка. С ними нужно будет связаться и обсудить условия, сроки и суммы погашения возникшего долга.

Чем чреваты просрочки по кредитам в Сбербанке

Что будет, если просрочить кредит в Сбербанке:

Для этого могут быть заблокированы счета и списаны с них нужные суммы. Если и этого будет недостаточно, то может последовать взыскание на имущество заемщика. Приставы смогут отобрать какие-то вещи (обычно – дорогостоящую технику или мебель) и продать ее на аукционе. В самом плохом варианте, особенно если просрочка возникла по ипотечному кредиту, могут забрать жилье.

Как исправить ситуацию

Для исправления ситуации нужно сразу же погашать задолженность, как только она возникнет. К сожалению, это далеко не всегда возможно из-за банального отсутствия нужной суммы для погашения кредита. В такой ситуации нельзя игнорировать банк. Нужно постоянно оставаться на связи, общаться с сотрудниками банка, совместно искать пути решения проблемы и так далее.

Лучше даже самостоятельно посетить отделение банка и сообщить, что доходы снизились, обслуживать долг в том же объеме, что и раньше больше нет возможности. В такой ситуации банк может даже пойти на встречу, ввести отсрочку платежа на несколько месяцев или произвести реструктуризацию задолженности. Если же просто скрываться и игнорировать банк, то скорее всего в дальнейшем договориться «по-хорошему» не получится. Придется судиться и, с большой долей вероятности, решение суда будет не в пользу клиента.

Как исправить кредитную историю

Убрать информацию из кредитной истории невозможно. Как следствие, если просрочка уже возникла, данные об этом останутся в истории навсегда. Однако нужно учитывать тот факт, что большинство финансовых организаций просматривает только усредненную статистику по клиенту и/или только несколько последних кредитов.

После этого нужно будет несколько раз взять сравнительно небольшие займы на короткий срок и также выплатить их строго в срок (не досрочно, банки не любят досрочное погашение). Только теперь появится возможность оформить более или менее значимый кредит без отказа.

Часто задаваемые вопросы

Список популярных вопросов о просрочке кредита в Сбербанке:

Сколько дней можно просрочить кредит в Сбербанке?

Нисколько. Начисление пени начинается со следующего дня после возникновения просрочки. Таким образом, если даже погашать долг на следующий день после даты планового погашения уже придется дополнительно заплатить пеню.

Какой размер пени при просрочке?

20% годовых (около 1,7% в месяц или 0,05% в день) от суммы долга. Например, если клиент не оплатил вовремя 50 тысяч рублей, то за каждый день просрочки он будет обязан, помимо 50 тысяч, заплатить еще и 25 рублей пени. Может показаться, что это немного, но за неделю пеня возрастет до 175 рублей, а за месяц до 750 рублей.

Улучшится ли моя кредитная история, если я закрою долг?

Нет. Она просто перестанет ухудшаться, но тот факт, что клиент допустил просрочку останется в истории навсегда.

Подведем итоги

Крайне не рекомендуется допускать просрочку, какие бы уважительные причины не были у клиента. Если это все же произошло, то необходимо сразу же, самостоятельно посещать отделение Сбербанка и общаться с менеджерами с целью поиска решения проблемы. Категорически не рекомендуется игнорировать банк.

Просрочка кредита в Сбербанке на 1 день: последствия, штраф

Не все заёмщики Сбера, подписывая контракт на получение займа, интересуются, что будет, если просрочить кредит на один день в Сбербанке, а стоило бы. Жизнь полна сюрпризов, и от таких неприятностей, как ухудшение финансового состояния, никто не застрахован.

Рассмотрим, что представляет собой однодневная просрочка, и какие последствия она за собой влечёт.

С какого момента считают, что заём просрочен?

При подписании контракта со Сбербанком следует особое внимание уделить пункту, в котором рекомендуется дата внесения ежемесячного платежа. Чтобы не произошла случайная просрочка кредита, её указывают на 10 суток раньше требуемого дня. Учитывается, что клиент может использовать для оплаты сервисы, которые пересылают денежные средства в течение нескольких суток.

Если клиент задержался с выплатой на 1 день, это ему прощают, так как Сбербанк всегда в запасе имеет дополнительных 3 суток для «опоздавших» или воспользовавшихся «тормозящими» сервисами.

Пользоваться банковской поблажкой регулярно не стоит. Так можно легко попасть в список нарушителей и испортить кредитную историю.

Важное значение имеет статус клиента. Лояльнее относятся к тем, кто попал в число нарушивших обязательства впервые.

Отсчёт пени

Сбербанк не наказывает клиентов в первый же день нарушения. Только на 10 сутки от рекомендованной даты (не день расчёта) наступает «час расплаты». 10 дней – это срок, в течение которого заёмщик может обратиться в финансовое учреждение и официально заявить о своих финансовых проблемах. Предварительное обращение позволит избежать штрафов и внесения изменений в банк кредитных историй.

Традиционно система Сбербанка сначала оповещает клиента о том, что он пропустил день оплаты, а только потом происходит начисление штрафных санкций. Если просрочен всего один день выплаты по кредиту, а Сбербанк ещё не направил СМС, есть шанс немедленно заплатить и отделаться «лёгким испугом».

Что будет, когда допущена просрочка не более суток?

Сбербанк не наказывает тех, кто допустил нарушение срока внесения платежа, задержавшись всего на день. Решить вопрос можно, связавшись с менеджером кредитного учреждения. При нарушении срока специалист сам набирает клиента по телефону, чтобы выяснить обстоятельства задержки.

Если причина просрочки уважительная, менеджер предложит варианты решения вопроса:

В большинстве случаев клиенту, доказавшему наличие уважительной причины нарушения, позволяют выбрать один из перечисленных способов.

Какой процент начислят?

Тех, кто игнорирует СМС Сбербанка и звонки его менеджеров, не желая исправлять ситуацию сообща, ждут неприятные последствия. Первое из них, и не единственное, — пеня. Подробности расшифровываются в договоре на кредит. Небольшой процент начисляется на каждые сутки просрочки, что может за малый срок значительно увеличить сумму ежемесячной выплаты.

Стандартная пеня в Сбербанке составляет 0,1% от долга.

Штрафные санкции

Пенёй дело не ограничивается. Также для нарушителей предусмотрен штраф. Он может достигать 0,3-0,4% от суммы займа. Размер наказания был установлен в 2021 году. В 2018 он составлял 0,5%.

Штраф не начисляется на первый же день просрочки. Наиболее вероятно получить его, когда просрочка по кредиту в Сбербанке достигла 2 недель.

Судебное разбирательство

Злостные нарушители, переставшие выполнять свои обязательства перед СБ, часто не обращают внимания ни на штрафы, ни на пеню. Они продолжают не платить в банк, ежедневно увеличивая размеры долга. В отношении таких нарушителей Сбербанк применяет крайнюю меру – иск в суд.

Большинство клиентов после принятия такой меры начинают рассчитываться с финучреждением. Суд принимает такие решения:

Есть ещё одна, самая непопулярная, мера – обращение к коллекторам. На неё Сбербанк идёт, когда клиент банкрот или умело скрывает свои накопления.

К каким последствиям может привести несвоевременная оплата?

Минусы невыполнения обязательств перед банком клиенты ощущают не сразу. Первое, что обратит на себя внимание, это увеличение суммы долга. Рост кредита будет продолжаться до тех пор, пока клиент не выплатит всё, что задолжал по графику, а также начисленные пени и штрафы.

О необязательности заёмщика узнают его коллеги, родственники и соседи. Это ещё один неприятный фактор. Вряд ли получится снова в будущем взять кредит, так как нарушение условий договора, заключённого с финансовым учреждением, портит кредитную историю.

Изменение кредитной истории

В России функционируют базы данных, отражающие кредитные истории (КИ) всех граждан, которые когда-либо брали кредит. Всё, что относится к займам, регулярно фиксируется в КИ каждого заёмщика – взятие кредита, рефинансирование, реструктуризация, кредитные каникулы и т. д. Не остаются без внимания и просрочки. Они в первую очередь интересуют банки, в которые обращается гражданин, чтобы взять новую ссуду.

Сбербанк – самое крупное кредитное учреждение России. Помимо тесного взаимодействия с базами КИ, он имеет собственную развёрнутую систему скоринга. Учреждение легко получает доступ к любой информации финансового плана, касающейся обратившегося клиента.

Тем, чья КИ испорчена, редко дают новые кредиты. Чтобы улучшить кредитную историю, приходится обращаться в МФО и брать деньги под большие проценты.

Огласка

При образовании просрочек банк обращается в бухгалтерию предприятия трудоустройства клиента. Так начинается процесс огласки невыполнения обязательств. Это негативно сказывается на репутации сотрудника, он теряет доверие сослуживцев. Администрация компании может изменить своё отношение к неплатежеспособному сотруднику и начать поиск возможностей отказаться от его услуг.

Рост суммы долга

Чем больше дней заёмщик не выплачивает сумму долга, тем выше сумма кредита. Не рекомендуется игнорировать банковские санкции, так как опыт некоторых неплательщиков показывает, что задолженность может превысить изначальную сумму заёма.

Как поступить, если допустили просрочку?

Если допустили просрочку, нельзя затягивать решение вопроса. Первое, что должен сделать заёмщик, это полностью закрыть долг, чтобы прекратить увеличение суммы.

Если обстоятельства не позволяют и далее платить по счетам, нужно постараться договориться с администрацией Сбера. Лучший вариант в большинстве случаев – реструктуризация. Она позволяет по-максимуму снизить долговое бремя.

С помощью реструктуризации можно:

Рефинансирование меняет особенности погашения долга. При переходе на новые условия между заёмщиком и банком заключается ещё один договор.

При потребительской ссуде

Если взят потребительский кредит, следует действовать по такой схеме:

Документами, подтверждающими снижение платежеспособности, могут стать:

Следует дать понять администрации банка, что вы готовы выполнять обязательства.

Если взята ипотека

Действия при ипотечном кредите аналогичны описанному выше. Если задолженность чрезмерно велика, следует показать Сбербанку стремление исправить ситуацию. Показателем таких намерений смогут стать:

Когда ситуация начинает выходить из-под контроля, желательно найти покупателя на ипотечную недвижимость. Сбербанк может помочь и в решении этого вопроса.

Кредитная карта

Владельцам кредитных карт проще других заёмщиков, так как у пластика всегда есть грейс период, позволяющий вовремя расстаться с долгами. Несмотря на это задолженность по кредитке – обычная практика. Действовать при обнаружении задолженности следует как описано выше.

Заключение

Сбербанк – лояльное кредитное учреждение, с которым можно договориться. Лояльность и терпение банка имеют отношение к ответственным и дисциплинированным клиентам, которые при изменении обстоятельств тут же сообщают об этом. К злостным неплательщикам банк строг и беспощаден. Не стоит пробовать его на прочность и проверять, что будет, если просрочить выплату по кредиту. Последствия проявят себя скоро. В лучшем случае это будут штраф и пеня, в худшем – обращение в суд и к коллекторам.

3 главные ошибки должников по кредитам

Ошибка 1. Взять новый кредит

Иногда ради возврата просроченных кредитов должники берут новые кредиты. На первый взгляд, это неплохое решение — перекредитовавшись, можно выиграть время, чтобы найти деньги на погашение просрочки. Но.

Почему это ошибка. Такое решение несёт с собой большие риски: рано или поздно это может привести к тому, что у вас образуется замкнутый круг, «снежный ком» из долгов. Деньги, как правило, быстро заканчиваются, и приходится искать новые, чтобы погасить остатки старого кредита.

Как стоит поступить. Не берите новые кредиты, чтобы закрыть старые — это может привести в порочный круг. Узнайте, предоставляет ли ваш банк услугу реструктуризации, которая поможет снизить долговую нагрузку на период преодоления финансовых трудностей.

Ошибка 2. Бездействовать

Некоторые должники предпочитают ничего не делать для решения проблемы даже в «пожарной» ситуации в надежде, что банк просто возьмёт и забудет про их задолженность, и проблема решится сама.

Почему это ошибка. Просрочка по кредиту неизбежно приведёт к штрафам и испорченной кредитной истории — штрафы увеличат затраты на обслуживание кредита, а из-за плохой кредитной истории в будущем вам могут отказать в новом кредите. Если ситуацию запустить, банк имеет право обратиться в суд, и по его решению привлекут приставов для возврата долга.

Как стоит поступить. Даже один пропущенный платёж — сигнал о проблеме. Если появились трудности с кредитом, не скрывайте их от банка. Обычно банки идут навстречу клиентам и предлагают временно снизить кредитную нагрузку. В СберБанке вам могут предложить реструктуризацию кредита или ипотечные каникулы.

Ошибка 3. Скрываться от банка

Иногда люди сначала рассказывают банку о проблеме, а потом перестают выходить на связь: не берут трубку и не звонят сами.

Почему это ошибка. Банк готов помочь клиенту — предложить и рассмотреть заявку на реструктуризацию кредита. Но если человек пропадает, банк не сможет помочь.

Как стоит поступить. Банк не собирается оставлять вас наедине с проблемой — это не в его интересах. Но если вы скрываетесь, он не сможет узнать, в чём ваши трудности и как помочь вам их решить. Важно именно сотрудничество: отвечайте на звонки банка и будьте активными — звоните, рассказывайте о трудностях и обсуждайте пути решения проблемы. Выход обязательно найдётся!