Система быстрых платежей

СБП разработана Банком России и АО «Национальная система платежных карт». Банк России — оператор и расчетный центр Системы, а НСПК — операционный платежный и клиринговый центр.

Список банков, подключенных к Системе быстрых платежей, а также другую полезную информацию про СБП можно посмотреть здесь.

Перевод доступен в мобильных приложениях или через Интернет-банк (уточняйте информацию в своей кредитной организации).

Оплатить покупку можно через мобильные приложения банков, подключенных к СБП, со смартфона, планшета или компьютера.

Перед оплатой убедитесь, что продавец поддерживает такой способ оплаты.

Через СБП юридическое лицо может перевести деньги гражданину по номеру телефона. Это могут быть как обычные платежи, так и возврат средств покупателю торговой точкой по ранее совершенной покупке.

Для перевода необходимо, чтобы банк организации и банк гражданина были подключены к системе.

Тарифы банков для граждан

Суточный лимит банков по переводам с банковских счетов не может быть ниже 150 тысяч рублей.

Тарифы банков для бизнеса

Размер комиссии не превышает 0,7% (для ряда категорий торговых точек — 0,4%).

Субъекты малого и среднего предпринимательства могут получить возмещение уплаченных комиссий по операциям, совершенным через СБП с 1 июля по 31 декабря 2021 года. За более подробной информацией необходимо обратиться в свой банк.

Тарифы для банков

При осуществлении перевода денежных средств физическими лицами в пользу юридических лиц и наоборот — от 0,05 до 3 рублей.

Переводы

в другие банки

по номеру телефона!

Без комиссии

до 100 000 рублей в месяц

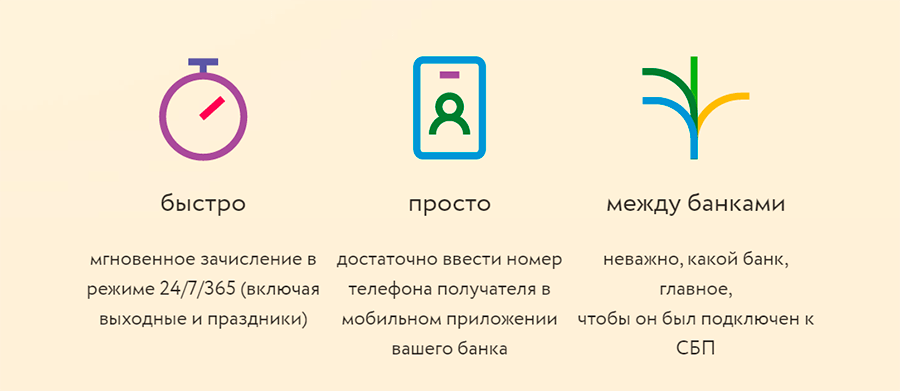

- быстро

мгновенное зачисление в режиме 24/7/365 (включая выходные и праздники) просто

достаточно ввести номер телефона получателя в мобильном приложении вашего банка между банками

неважно, какой банк, главное,

чтобы он был подключен к СБП

- безопасно

вам не нужно никому сообщать номер своей карты, а все данные о переводе остаются в банке выгодно

любые переводы до 100 000 рублей в месяц – без комиссии по всей России

в любой населённый пункт

Как оплатить покупку через СБП

Отсканируйте QR-код

Выберите банк

Подтвердите оплату

Частые вопросы

Если деньги были отправлены, но не дошли до получателя, отправитель должен обратиться в свой банк.

В СБП списание денежных средств со счета и на счет (даже если к ним не привязаны карты) происходит мгновенно, сервис работает в круглосуточном режиме круглый год. Кроме того, для перевода не нужно знать номера карты / счета получателя, для перевода достаточно номера телефона.

СБП предоставляет моментальное зачисление денег на счет бизнеса, оплата может производиться круглосуточно.

Правила безопасности

Система быстрых платежей (СБП) становится все более популярной у населения. Вместе с тем мы замечаем появление подозрительных сайтов, рассылок в мессенджерах и социальных сетях, в которых используются логотип и название СБП.

Обращаем ваше внимание, что всю официальную информацию о работе сервиса можно найти на сайтах Системы быстрых платежей и Банка России, а также в наших аккаунтах в социальных сетях: Вконтакте, Одноклассники, Instagram, Facebook.

Для перевода денег через СБП пользуйтесь официальным приложением вашего банка. Не переходите по сомнительным ссылкам и не переводите деньги незнакомцам.

Если вы обнаружили в сети подозрительный сайт или сомнительную информацию, присылайте нам сообщения о них в наши официальные аккаунты в соцсетях.

Как подключить СБП (систему быстрых платежей) и сколько за неё придется заплатить?

Любому, у кого семья пользуется несколькими банками сразу, приходила в голову мысль: эх, если бы при переводе с Тинькова на Сбер не было бы комиссий…

Мечты иногда сбываются — два года назад ЦБ запустил систему быстрых платежей (СБП), чтобы пользователи разных банков быстро и бесплатно переводили друг другу деньги.

Что это за система, как её подключить и на какие подводные камни придется натолкнуться — давайте разбираться.

Дивный новый «Мир» национальной платежной системы

История началась в 2014 году, когда возникла вероятность отключения России от Visa и MasterCard. Дальше разговоров и единичных прецедентов дело не ушло, но «на всякий случай» ЦБ решил создать НСПК — национальную систему платежных карт, чтобы в случае отключения переводов российские банки смогли продолжать работу.

Банки сами не обсчитывают переводы и транзакции — для этого существуют платежные системы. Их много, но две крупнейшие — Visa и MasterCard, на их долю приходится 40% всех банковских карт в мире.

Если их вдруг заблокируют в РФ (или они сами отключат свои услуги), то все карты, обслуживаемые ими, превратятся в обычный пластик — платежи просто не будут проходить.

В 2015 появилась национальная платежная система «Мир», на которую перевели госслужащих и бюджетников. Одноименная карта «откусила» у конкурентов четверть рынка и на этом остановилась — во многом из-за технических ограничений (невозможность расплачиваться в интернет-магазинах, долго не могли договориться с Apple). СБП — следующий шаг в развитии платежной системы.

На сайте СБП прежде всего напирают на «мгновенность переводов» — странная фишка, учитывая что в большинстве банков переводы сейчас осуществляются за минуту.

Формально СБП запущена в 2019 «для улучшения качества обслуживания и повышения конкуренции». Но полноценно заработавшей систему можно считать только в 2020, когда к ней присоединился крупнейший банк России — Сбер.

Суть проста: переводы осуществляются по номеру телефона, между всеми банками, подключенными к СБП. Лишь одно условие — оба участника должны подключить СБП в своем мобильном банке.

Чем выделяется СБП среди других банков и сервисов, через которые переводят деньги?

При переводах более 100 тысяч рублей взимается комиссия 0,5% — но она не должна превышать 1500 рублей. При этом переводы госучреждениям и юрлицам бесплатны — но для этого нужен специальный QR-код. Где и как они используются — расскажем чуть ниже.

QR-коды — дешевле, быстрее, без возврата.

Вторая функция системы быстрых платежей, которая пока мало кем используется — оплата услуг с помощью QR-кодов. Для этого продавцу нужно подписать специальный договор с банком-участником СБП. Комиссия ниже, чем стандартный банковский эквайринг (0,7%), но пока эта функция не очень популярна.

Несмотря на кажущееся удобство (поднес камеру — оплатил покупку) малый бизнес, на который и рассчитана система, не рвется налаживать систему оплаты по QR-кодам. Из возможных причин — недоверие к ЦБ, а также неавтоматизированные возвраты.

Если покупатель решит вернуть деньги за покупку, то продавцу придется в «ручном режиме» делать обратный перевод через СБП по номеру телефону.

В будущем ЦБ обещает ввести функцию оплаты на Госуслугах, автоматическое списание денег для различных сервисов и другие полезные вещи. Функционал расширяют и банки-партнеры СБП — например, некоторые уже решают проблемы с автоматизацией возврата за покупки

Как подключить систему быстрых платежей в своем банке?

Возможно, вы удивлены, что до сих пор не слышали об СБП. Ну, во-первых система существует всего два года (причем только один — в полноценном виде), а во-вторых банки не сильно рекламируют этот сервис.

СБП — проект ЦБ, частным банкам он невыгоден. Ведь с комиссий при переводе из банка в банк они раньше хорошо зарабатывали, поэтому большинство платежных систем спрятало функцию подключения к СБП куда-то подальше.

Некоторые пошли ещё дальше — например, Сбер в 2020 даже не объявил, что подключается к СБП — об этом рассказали соцсети других банков.

Сейчас к сервису подключено уже 206 банков — это как «большая тройка» (Сбер, ВТБ, Тинькофф), так и множество мелких финансовых организаций. Также с СБП работают некоторые электронные кошельки (Юмани, WebMoney). Полный список вы можете посмотреть на официальном сайте СБП — но ваш банк в нем, скорее всего, есть.

Само подключение очень простое. Как это делать мы расскажем на примере Сбера — но в любом банковском приложении это займет не больше 5 минут:

Все, готово — после подключения сразу можете опробовать систему Кстати, переводить деньги можно не только другим, но и самому себе — если нужно раскидать деньги по картам разных банков. Нужно просто выбрать свой номер телефона и нужный вам банк.

Как выбрать банк «по умолчанию» для СБП

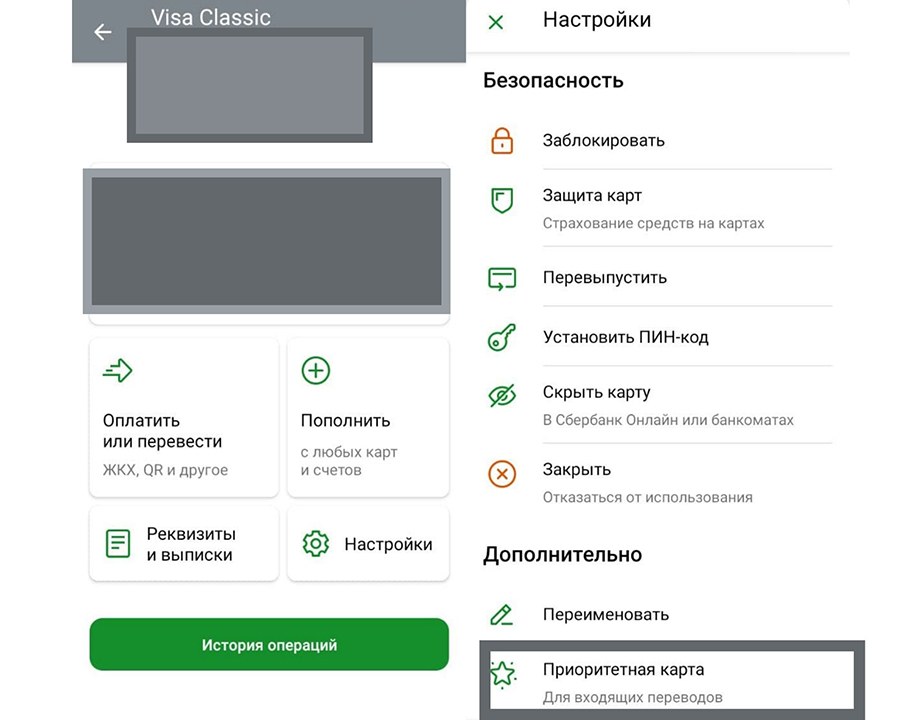

Советуем сразу выбрать карту «по умолчанию», на которую вам будут приходить платежи. У Сбера она выбирается в настройках самой карты — вам нужно найти нужную карту в меню, зайти в её настройки и нажать на кнопку «Приоритетная карта».

Подобная настройка есть практически у всех банков. Если возникают какие-то трудности с другим банком, то вы всегда можете написать в чат поддержки, либо спросить об этом здесь, в комментариях.

Есть ли минусы у СБП — «сыр бесплатный, подходи»

Большинство СМИ и блогеров, естественно, обсуждают только положительные стороны СБП. И да — система действительно удобная и очень выгодная… для нас.

Но банки несут с неё одни убытки, ЦБ — тоже, он специально занижает для банков стоимость переводов. Неужели такую дорогостоящую вещь создали только для «удобства пользователей»?

Здесь мы заходим на территорию догадок и предположений. Но, если посмотреть на последние 5 лет — ЦБ планомерно стягивает «на себя» весь контроль над финансовыми операциями.

Своя платежная система, карта «Мир» — СБП это лишь часть общего плана централизации финансов. В эту же «схему» вписывается автоматизация сбора НДС, онлайн-кассы и другие интересные вещи.

Например, в СБП уже улучшили мониторинг над платежами пользователей — теперь Банк России будет собирать больше информации о каждом переводе. Формально это делается для борьбы с мошенниками — но это можно использовать и в других целях. Например, в борьбе с неуплатой НДФЛ…

Да, данные о ваших платежах можно получить и сейчас — но с большими трудностями: ведь они раскиданы по разным банкам. А если большая часть переводов пойдет через СБП, то мониторить расходы отдельного человека станет гораздо проще.

Заключение

Возможно, уже скоро функционал СБП будут расширять — в следующем году планируют запустить оплату штрафов и пошлин.

Поэтому за отсутствие комиссии и мгновенные переводы вы, прежде всего, расплачивайтесь своими данными — самой ценной современной валютой.

Насколько вы готовы доверять ЦБ данные о своих транзакциях — решать только вам.

Система быстрых платежей

Система быстрых платежей

Система быстрых платежей

Система быстрых платежей

Что такое «Система быстрых платежей»

Это сервис переводов по номеру телефона, созданный Центральным банком РФ (Банком России).

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Переводы по номеру телефона

Перевод клиенту банка-партнёра

Удобный способ перевести деньги по номеру телефона клиенту Тинькофф Банка, Совкомбанка или СДМ-банка.

Перевод клиенту Сбербанка

Чтобы перевести деньги на карту клиента Сбербанка по номеру телефона, воспользуйтесь сервисом мгновенных переводов.

Согласие на обработку и передачу персональных данных в ПАО «Сбербанк»

Условия осуществления переводов в рамках Сервиса быстрых платежей

Лимиты

Комиссия

До 100 тыс. руб. в месяц – бесплатно

Свыше 100 тыс. руб. в месяц – 0,5%

Как подключиться к системе быстрых платежей?

Откройте мобильное приложение Сбербанк Онлайн (ссылка на вход) → «Профиль» → «Настройки» → «Система быстрых платежей (подключение к системе)» → дайте согласие на обработку персональных данных и нажмите «Подключить».

После этого вы сможете переводить деньги через систему быстрых платежей.

В какие банки можно перевести деньги по системе быстрых платежей?

Вы сможете перевести деньги в банки, которые подключились к системе быстрых платежей.

Система быстрых платежей простыми словами

или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан.» (С) Ричард Фейнман

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Как это выглядело для клиента?

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим. не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.