Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Уважаемые, друзья, я решил создать небольшую рубрику про мультипликаторы оценки компаний, в которой детально разберу каждый мультипликатор в отдельности. Это конечно, в первую очередь будет полезно начинающим трейдерам, но также полезно освежить в памяти информацию для более опытных специалистов.

Предлагаю разобрать мультипликатор коэффициента рентабельности собственного капитала или так называемый ROE (return on common equity). Другими словами ROE — это доходность на капитал компании в процентах годовых, то есть рентабельность.

ROE позволяет инвесторам оценить, насколько эффективно компания использует собственный капитал.

Итак, ROE показывает нам доходность бизнеса и по факту является одним из самых важных показателей (параметров) для принятия решение о покупке акций или другой ценной бумаги рассматриваемой компании.

Чем выше данный показатель ROE, тем лучше рентабельность собственного капитала у компании.

Пример 1: Возьмем два предприятия: первое производит 30 машин, а второе 10 машин. Собственных активов у первого намного больше: большая площадь земли, больше производственные мощности, больше оборудования. Но если при этом оба предприятия дают одинаковую прибыль, мы увидим перекос в показателе ROE: у небольшого предприятия он будет намного выше. ROE сообщит нам, что второе предприятие эффективнее и что закупленное им оборудование (собственный капитал) окупается гораздо быстрее. Так что мы как инвесторы выберем именно второе предприятие, которое выпускает 10 машин.

Пример 2: Давайте еще посмотрим на реальном примере двух российских компаний — «Роснефти» и «Лукойла». Собственный капитал — это разница между стоимостью имущества компании и долгами. У «Роснефти», согласно отчетности за 2018 год, собственный капитал — 8 трлн рублей, при этом чистая прибыль 549 000 млрд руб… У «Лукойла» — 3,5 трлн рублей, а чистая прибыль 621 102 млрд рублей. В итоге чистая прибыль компаний, деленная на собственный капитал и умноженная на 100%, дает ROE 6,8% и 17,7% соответственно.

Другими словами, если активы компании равны 20 млн. руб., а чистая прибыль 2 млн. руб., то ROE = 2000/20 000 = 0,1 или 10%, то есть каждый рубль, который компания инвестирует в активы, приносит 10 копеек прибыли за год.

В отличии от показателя рентабельности активов ROA (Return on Assets) в расчете ROE (Return on Equity) задействован только собственный капитал компании, из-за чего данный коэффициент часто дает более качественную оценку рентабельности.

Хочу отметить, что если при расчёте ROE вы увидите показатель в 30%, то это будет значить, что компания в которую вы сделали свои вложения приносит прибыль в 30% годовых, но нужно не забывать, что поделятся с вами далеко не всей прибылью, а только небольшой частью, в виде дивидендов и то, если так решат директора компании. В любом случае, по данному показателю можно определить эффективное ли управление бизнеса.

Примечание: Показатель ROE для большинства компаний не является стабильным. Из года в год он меняется в зависимости от различных факторов. Для оценки перспектив акции отдельной компании стоит изучить историческую динамику ROE, которая позволит сделать предположение о справедливости текущей оценки и построить прогноз по значениям на планируемый период инвестиций.

ROA и ROE. Бессмысленность использования.

Здравствуйте, в этой статье хочу рассмотреть мультипликаторы ROA и ROE,

объяснить на примере, почему считаю бессмысленными данные мультипликаторы,

и почему не стоит сравнивать компании по рентабельности.

Итак, ROA — рентабельность активов предприятия, ЧП/Всего активов*100%

ROE — рентабельность чистых активов, ЧП/Капитал(Чистые активы)*100%

Оба мультипликатора связаны так или иначе с активами компании, давайте разберём,

что же не так с этими самыми активами компании.На эти рассуждения меня натолкнула отчётность

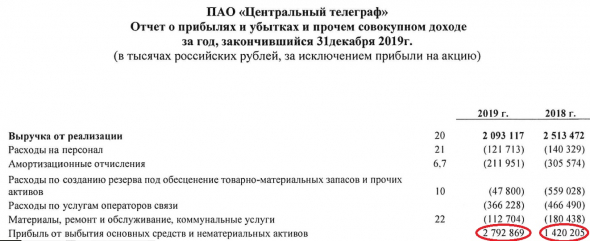

компании «Центральный телеграф», её и разберём. Компания в 2018 и 2019 году продала Основные средства

и выплатила огромные дивиденды. Давайте взглянем на эти сделки в отчётности по мсфо:

В особенности интересна сделка 2019 года, запомните пожалуйста эту цифру 2,7 млрд. Руб.

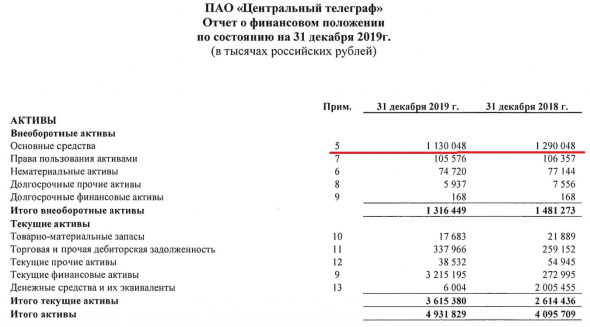

Взглянем на баланс компании:

Вы видите разницу в 2,7 млрд? Даже и не видно основных средств на 2,7 млрд., не то чтобы разницы.

На что, вы, конечно можете меня упрекнуть, дескать, братиш, ну ты чего,

Основные средства давно самортизированы, а учёт ведётся по исторической стоимости, а не по рыночной.

К этому я вас и подводил, к учёту по исторической стоимости, к её проблеме в мультипликаторах ROA и ROE.

Ведь при таком учёте получается активы занижены, и капитал занижен, а рентабельность в разы завышена,

и никоим образом, не отображает реальную способность менеджмента эффективно вести бизнес.

В примере выше Основные средства это здания, но в другом примере эти заниженные данные могут быть станками,

машинами, комплексами производств, и т.д. и т.п. И при сравнение двух предприятий по рентабельности получаются

совсем не реальные данные, т.к. вы не знаете в какой период эти Ос куплены, по какой стоимости,

и насколько они самортизированы, и по какому методу считают амортизацию. А сравнивая показатели рентабельности

отдаёте ли вы себе отчёт что компании могут вести разную учётную политику, могут учитывать ос по исторической стоимости,

а могут по рыночной, а могут и с помощью дисконтирования будущей экономической выгоды.

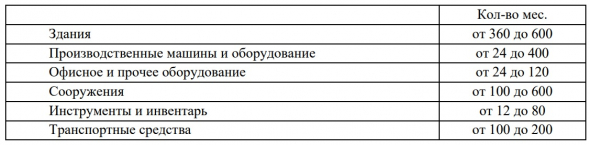

Дополнительно приведу пример из жизни, я работаю на заводе тяжёлого машиностроения,

Группа компаний в которой я работаю выпускает отчётность по мсфо.

Сроки амортизации в отчётности представлены следующим образом:

И вот тут, как у работника, у меня возникает диссонанс, дело в том что я работаю инструментом

который мне выдали 9 лет назад, и я далеко не уверен что он был новый, когда я его брал.

Мы меняли немецкий трансформатор 1938 года выпуска который проработал 74 года,

самортизировался 2,5 раза аж бедный(его продали братьям из ближнего зарубежья,

чувствую его ещё по амортизационному кругу пустят). Также постоянно занимаюсь ремонтом силовых выключателей,

произведённых в 60, 70, 80 годах, которые по сути должны быть ликвидированы, судя по финансовой отчётности.

К чему я все это вёл, а к тому что когда вы считаете и сравниваете компании по рентабельности,

вы получаете крайне неточную информацию, как в части активов, так и в части чистой прибыли

(если вы не читали мою статью о не фундаментальности чистой прибыли — ссылка,

рекомендую ознакомится для более ясной картины).

Просто на мой взгляд получается такая картина, Руководство компании с помощью шаманского ритуала,

являет в этот свет готовую продукцию. Передаёт электрическую и тепловую энергию на расстояния только

им известным чудодейственным способом, а рабочие в несуществующих цехах, на несуществующих станках,

работают несуществующими инструментами.

Мультипликаторы: как выбирать акции для инвестирования.

Часть 2

Эти мультипликаторы помогают оценить экономическую эффективность бизнеса и его способность получать прибыль.

ROE или Return on Equity — показатель рентабельности капитала. Он позволяет понять, сколько копеек чистой прибыли сгенерировала компания на каждый вложенный рубль акционерного капитала. Например, если ROE равен 20%, то капитал сгенерировал 20 копеек с одного вложенного рубля.

Как оценивать : чем больше ROE, тем лучше. Чтобы оценить рентабельность конкретной компании, сравните ROE с показателями конкурентов, средним значением мультипликатора по отрасли и с собственными показателями компании в прошлом. Если ROE увеличивается на протяжении нескольких лет — компания развивается, у ее акций есть потенциал для роста.

В идеале ROE не должен быть ниже средней доходности по депозитам в крупных банках и гособлигациям. Если рентабельность капитала ниже процентных ставок по низкорисковым инструментам, бизнес будет невыгодным для владельцев и инвесторов. В январе 2021 года доходность вкладов в крупнейших банках не превышает 4,5% годовых, доходность гособлигаций — 5,72% годовых.

Пример

Посчитаем рентабельность капитала для «Газпром нефти» и «Башнефти». Собственный капитал — разница между активами компании и долгами — есть в финансовой отчетности. Там же можно найти показатель чистой прибыли.

«Газпром нефть»

Чистая прибыль – 116,2 млрд рублей

Собственный капитал – 2034 млрд рублей

ROE – 5,7%

«Башнефть»

Чистая прибыль – 5,9 млрд рублей

Собственный капитал – 478,6 млрд рублей

ROE – 1,2%

Судя по ROE, «Газпром нефть» почти в пять раз эффективнее использует акционерный капитал. Кроме того, мультипликатор «Башнефти» за последний год оказался ниже средней доходности низкорисковых активов. Это значит, что в этом периоде компания «Газпром нефть» была эффективнее, и ее капитал окупается гораздо быстрее. Инвестору выгоднее выбрать «Газпром нефть» нежели «Башнефть».

При этом средний ROE по российской энергетической отрасли — 1,7%. Значит, «Газпром нефть» опережает результаты рынка, а «Башнефть» — отстает от них.

Показатель рентабельности капитала не учитывает обязательства компании, поэтому его можно искусственно завысить за счет заемных средств. Чем больше обязательств, тем ниже собственный капитал и выше ROE. В такой ситуации мультипликатор может оказаться недостоверно высоким даже при небольшой прибыли.

Коэффициент ROE не подходит для оценки компаний из разных секторов. При этом он удобен для сравнения банков, так как связан с оценкой эффективности использования активов.

ROA или Return On Assets — рентабельность активов. Он показывает, насколько эффективно компания использует активы. В отличие от ROE, рентабельность активов учитывает не только собственный капитал, но и заемные средства.

Как оценивать : чем выше показатель, тем лучше. Низкий показатель рентабельности активов говорит, что компания неэффективно использует активы или у нее много заемных средств. Лучше оценивать ROA в динамике и относительно среднего значения по отрасли. Если мультипликатор со временем снижается, то либо компания теряет прибыльность, либо у нее все больше долгов. Такие инвестиции невыгодны в долгосрочной перспективе.

Единого норматива ROA нет — все зависит от отрасли. Для капиталоемкого бизнеса мультипликатор будет ниже, например, у энергетических или добывающих компаний. У компаний сферы услуг или розничной торговли относительно небольшие капитальные вложения и быстрая оборачиваемость, поэтому ROA выше.

Расчет рентабельности активов имеет смысл при положительной прибыли. ROA лучше оценивать в паре с ROE — чем больше между ними разница, тем больше заемных средств у компании.

Пример

Посмотрим рентабельность активов для «Газпром нефти» и «Башнефти». В статье использовали информацию на 2 января 2021 года, поэтому опираемся на данные с начала октября 2019 года по конец сентября 2020 года.

«Газпром нефть»

Чистая прибыль – 116,2 млрд рублей

Активы – 4030 млрд рублей

ROA – 2,9%

«Башнефть»

Чистая прибыль – 5,9 млрд рублей

Активы – 782,9 млрд рублей

ROA – 0,8%

За последний год компания «Газпром нефть» эффективнее использовала свои активы — ROA и ROE у нее выше, чем у «Башнефти». То есть акции «Газпром нефти» сейчас привлекательнее. Но с другой стороны, рентабельность активов «Газпром нефти» снижается на протяжении нескольких кварталов — это негативный сигнал для инвестора. Тенденция на снижение рентабельности предполагает снижение стоимости бизнеса.

Мультипликаторы рентабельности и мультипликаторы из предыдущей статьи можно применить практически к любой отрасли. Но часто они не учитывают особенности ведения бизнеса и налогообложения, поэтому для некоторых отраслей используют отдельные мультипликаторы.

Пример

Сбербанк

Чистый процентный доход – 1553 млрд рублей

Чистая процентная маржа – 5,53%

ROE – 22,8%

Чистый процентный доход – 504,3 млрд рублей

Чистая процентная маржа – 3,7%

ROE – 4%

Банк «Санкт-Петербург»

Чистый процентный доход – 24,7 млрд рублей

Чистая процентная маржа – 3,99%

ROE – 12,9%

Сбербанк эффективнее ВТБ и БСПБ использует активы относительно привлеченных средств, а его доходность акционерного капитала выше. При этом по показателю P/BV Сбербанк выглядит переоцененным относительно других банков. Возможно, если инвестор рассматривает эту бумагу для покупки, ему стоит подождать временного падения цены акций и только тогда инвестировать в них — купить «на просадке».

Еще одним показателем для банков будут чистый процентный доход и Net Interest Margin — чистая процентная маржа. Она отражает эффективность использования активов относительно привлеченных средств. Если коэффициент выше среднего по отрасли — компания эффективно контролирует расходы и предоставляет услуги по цене, превышающей издержки. Это позитивный знак для инвестора. Инвесторы желательно оценивать норму чистой прибыли — она показывает, как хорошо компания преобразует доход в прибыль, которую поделят между собой акционеры.

Кроме этого, банки сравнивают по коэффициенту стоимости риска Cost of Risk. Чем больше показатель, тем выше риск операций и необходимость увеличения резервов. Кредитным организациям важно поддерживать уровень резервов на достаточном уровне, чтобы продолжать работу, если кредитоспособность клиентов ухудшится.

Нефтегазовые компании. Для оценки нефтегазового сектора вместо EV / EBITDA часто используют EV / EBITDAX — стоимость компании по отношению к прибыли до вычета налогов, процентов, амортизации и расходов на разведку. У добывающих компаний может быть разная учетная политика расходов, поэтому мультипликатор EBITDAX необходим, чтобы устранить различия в учете затрат на разведку месторождений.

Еще два стоимостных мультипликатора для нефтегазовых компаний — EV / Production и EV / Capacity. Первый позволяет оценить соотношение стоимости компании к ее ежедневной добычи, а второй — к мощности производства.

Технологические и телекоммуникационные компании. Для IT и медиакомпаний подходят уже известные нам по предыдущей статье P / E и P / S, а также P / Cash Flow, то есть цена акции на денежный поток. Мультипликатор P / Cash Flow позволяет оценить свободные средства компании, которые могут быть направлены на дивиденды. Чем меньше мультипликатор, тем лучше.

Пример

Посчитаем показатели для российских IT-компаний за 2020 год.

«Яндекс»

Капитализация – 1634 млн рублей

Чистая прибыль – 24,1 млрд рублей

Выручка – 218,3 млн рублей

Денежный поток от операционной деятельности – 32,6 млн рублей

P / E – 67,7

P / S – 7,5

P / Cash Flow – 50,1

«Mail.ru Group»

Оценить P / E для Mail.ru мы пока не можем — холдинг не генерирует прибыли. Поэтому рассчитываем P / S и P / Cash Flow — оба бизнеса переоценены рынком, причем «Яндекс» сильнее, чем Mail.ru. Это частая ситуация для технологических компаний — их бумаги активно скупают инвесторы, которые верят в рост IT-сектора и его эмитентов.

Медиакомпании и разработчики приложений считают EV / Subscribers — стоимость компании относительно количества пользователей. Высокие значения показателей говорят о способности компании извлекать прибыль из каждого пользователя. Телекоммуникационные компании зачастую используют мультипликатор ARPU или Average Revenue per User — среднюю выручку на одного пользователя.

Отраслевых мультипликаторов очень много, мы рассмотрели лишь основные. Для качественной оценки лучше рассчитывать базовые и специфические мультипликаторы в динамике и в сравнении с другими компаниями отрасли. Если стоимостные коэффициенты у компании ниже, чем в среднем по отрасли, то она может быть недооценена инвесторами и имеет потенциал для роста.

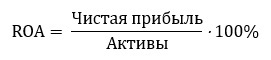

ROA, ROE, ROI – в чем разница этих экономических показателей (с примерами).

На бирже торгуются ценные бумаги множества компаний как из одной, так и из разных отраслей. Тем не менее их необходимо как-то оценивать для принятия решений о формировании инвестиционного портфеля. Поэтому сегодня разберем ряд экономических показателей компаний, посмотрим, в чем их разница и как их применять.

ROA (Return On Assets, рентабельность активов) – отношение чистой прибыли к активам компании. Другими словами, сколько акционеры заработали чистой прибыли за счет активов общества (выражается в процентах).

ROE (Return on Equity, рентабельность капитала) – показатель чистой прибыли на вложенный капитал (выражается в процентах).

А теперь подробнее:

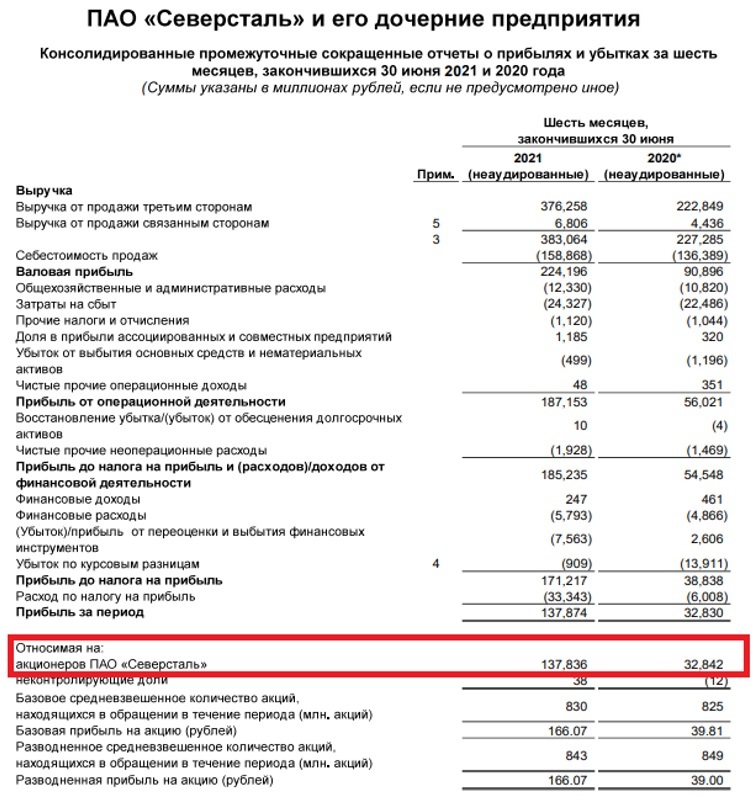

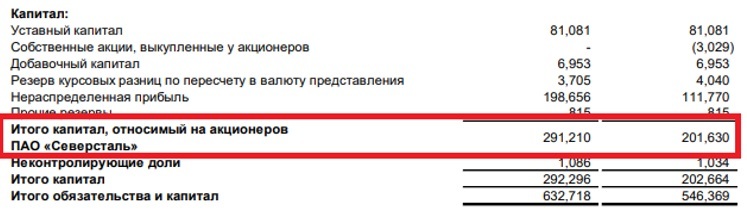

Давайте попробуем разобраться в формулах и посчитать все коэффициенты на примере отчетности ПАО «Северсталь» за 6 месяцев 2020 года. Ниже покажем, где в отчетности искать нужные цифры:

Весь отчет можно посмотреть по ссылке:

— Прибыль, относимая на акционеров;

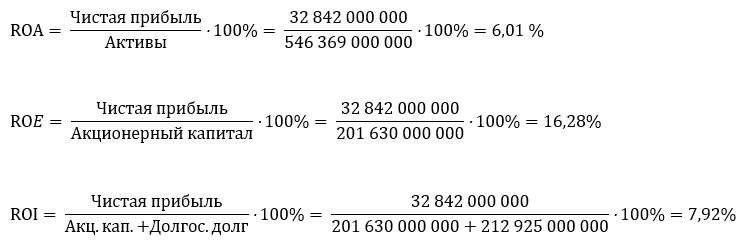

Расчеты:

Ниже приведем рассчеты всех необходимых показателей:

Получили следующие значения:

Как этим пользоваться

Коэффициенты подобного типа можно анализировать только в сравнении с чем-то, а именно с такими же показателями другой компании (желательно того же сектора).

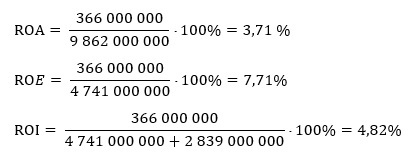

Давайте для примера сравним показатели ПАО «Северсталь» и ПАО «НЛМК» и посмотрим, кто из них эффективнее. Произведем аналогичные вычисления для ПАО «НЛМК» (6 м. 2020 г.), ссылка на отчет:

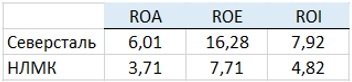

Итак, мы посчитали показатели для ПАО «НЛМК», теперь сведем все это в одну таблицу

Мы видим, что по всем показателям ПАО «Северсталь» сработало более эффективно, чем ПАО «НЛМК» за отчетный период. Но так сравнивать не всегда корректно, очень пристальное внимание надо обратить на долговую нагрузку каждой из компаний, и после этого сделать окончательный вывод (необходимые показатели для формулы, также можно найти в отчетности).

Посчитаем долговую нагрузку каждой из компаний по формуле:

А теперь обновим итоговую таблицу:

Что можно сказать, глядя на эти цифры? При одинаковом соотношении долга все остальные параметры у ПАО «Северсталь» привлекательнее, что говорит о том, что ее менеджмент более эффективен. Бывают случаи, когда ROE у компании одного сектора отличается очень сильно, это не всегда репрезентативно, так как этот показатель не учитывает долг компании, который может быть очень высоким. Поэтому смотреть нужно все показатели по совокупности.