Как легально «вскрыть» QIWI Кошелек и прокачать его по полной программе

С недавнего времени пользователям Visa QIWI Кошелька доступны новые методы API. Под катом: что это за API, зачем мы его открыли и почему стоит начать им пользоваться уже сейчас.

История появления API

Формально история нашего API началась в апреле этого года, хотя часть из входящих в него методов была доступна задолго до этого.

Массовый пользовательский сервис QIWI Кошелек постепенно переходит на архитектуру микросервисов, поэтому внутри нашей системы компоненты взаимодействуют друг с другом посредством некоего API. Любой пользователь может зайти на сайт, открыть дебаггер и просмотреть, какие запросы браузер отправляет на сервер. Минимальных навыков программиста достаточно, чтобы вытащить отправляемые запросы и использовать их в собственных решениях в обход сайта.

Желающих так схитрить оказалось довольно много. Это и студенты-энтузиасты, которым интересно поковыряться в деталях работы Кошелька, и профессиональные разработчики, желающие интегрировать отдельные функции сайта QIWI Кошелька в свои решения. В итоге параллельно с развитием сайта начала развиваться целая экосистема сторонних решений в «сером» режиме, не легализованном в пользовательском соглашении и не обеспеченным нашим саппортом.

Вот только скрипты, построенные на результатах самостоятельных исследований сайта, работают у пользователей нестабильно. Разработчики используют разные способы извлечения информации, в том числе откровенно устаревшие методы, создающие дополнительную нагрузку на наши сервера.

Чтобы упорядочить выгрузку данных с сайта, мы приняли решение легализовать ее, как это сделали в свое время в Citibank, Wargaming и Вконтакте. Мы описали наиболее современный и стабильный из существующих способов получения информации, сформировав первую версию пользовательского API.

С появлением документации для разработчиков пользователям больше не нужно разбирать наш сайт по кусочкам, рискуя наткнуться на старые протоколы. По посещаемости раздела документации мы отслеживали, насколько востребован API. Мы также разместили адрес электронной почты для обратной связи и вопросов и мониторили публикации по теме в социальных сетях и форумах. На тот момент перед нами не стояло задачи как-то продвигать API — мы хотели навести порядок и предложить сторонним разработчикам бесплатный, безопасный, проверенный способ доступа.

Публикация документации по API сама по себе никак не отразилась на работе сторонних инструментов доступа к функциям Кошелька. Мы не планировали регламентировать «самострой», но наблюдали за ситуацией, поскольку решения были построены разработчиками на свой страх и риск на основе недокументированных возможностей сервиса. И пока они не затрагивают данные наших пользователей, мы никак с ними не боремся, но стараемся выйти на контакт с их создателями и рекомендовать перейти на использование задокументированного API.

Поскольку запросы проходили через парсинг сайта, очевидно, что решения, использующие выходящие за рамки API методы, будут работать до тех пор, пока соответствующие схемы работают на сайте. Но мы надеемся, что после появления более качественного пути недокументированные решения начнут постепенно отмирать.

Проблемы первой версии

К сожалению, на момент создания первой версии API у нас еще не было отдельной системы аутентификации. Поэтому на том этапе мы использовали схему аутентификации с нашего сайта (CAS), она была разобрана по отдельным командам и опубликована на developer.qiwi.com.

Аутентификация стала ключевой проблемой первого API. Если с точки зрения сайта механизм был правильным (именно так организована аутентификация на большинстве веб-страниц, по принципу двух токенов с разным временем жизни), то пользователю пройти процедуру оказалось довольно сложно. Этот метод изначально не был ориентирован на пользователей, а служил внутренним задачам нашего сайта. В результате возникали различные сложности, к примеру, выскакивала капча «докажите, что вы не робот», что было неожиданностью для пользователей, поскольку API предполагает доступ именно при помощи автоматических систем.

Хотя публикацию открытого API мы никак не афишировали, в сети появилось несколько статей, в том числе с негативными отзывами. На адрес обратной связи api_help@qiwi.com мы получили более сотни писем, смысл которых сводился к тому, что сам по себе API хороший, но аутентификация никуда не годится. Не все пользователи понимали, почему для подключения к финансовому сервису надо проходить столь заковыристую процедуру, в то время как с Instagram или Вконтакте все намного проще. Мы разъясняли, что сложности были обусловлены именно финансовой составляющей, ведь используемый метод (как в аутентификации сайта, так и в API) не должен ставить под угрозу счета клиентов.

Анализируя обратную связь, мы увидели, что API востребован, а критика направлена в основном на систему аутентификации, и приняли решение развивать API дальше.

Обновленный API

Разработка новых методов в рамках API была поручена команде специалистов, которые делают бекэнд для сайта и мобильного приложения QIWI Кошелька. API — их ключевая компетенция, именно эта команда переводит основной сайт на архитектуру микросервисов. И API тут служит для взаимодействия основного сайта и отдельных сущностей через запросы, которые мы передаем нашим пользователям.

Чтобы доработать существующий API и добавить в него новые методы, мы тщательно проанализировали обратную связь от пользователей.

Хотя среди наших клиентов довольно много любителей-энтузиастов, склонных пробовать что-то новое, основная часть пользователей API — профессиональные разработчики, интегрирующие QIWI Кошелек в свои бизнес-процессы (причем, это не интернет-магазины — для юридических лиц у нас предусмотрен отдельный API). В основном речь идет об оптимизации работы Кошелька под собственные нужды: настройке уведомлений, автоматизации оплаты услуг и обмена цифровыми товарами между пользователями, а также других задачах, не связанных с привычной электронной коммерцией.

Опираясь на отзывы, мы предложили новую аутентификацию пользователей через API, добавили новые функции для взаимодействия с Кошельком. В первой версии у нас были описаны запрос баланса, история платежей и отправка перевода. Сейчас их дополнили запрос профиля пользователя, оплата сотовой связи, переводы в банки и на карты по номерам карт, счетов и договоров вместо полных реквизитов.

Новая аутентификация

Для построения системы аутентификации, ориентированной на API, мы использовали стандарт RFC 6749 по открытому протоколу OAuth 2.0. Чтобы аутентификация соответствовала требованиям финансового сервиса, мы обеспечили двухфакторный доступ — по паролю к Кошельку и SMS-коду. Для прохождения процедуры пользователю необходимо выпустить токен, действительный в течение одного месяца 180 дней (выпуск подтверждается SMS-сообщением). По просьбе пользователей в новой версии OAuth 2.0 мы также открыли возможность выбора прав доступа для токена. К примеру, если требуется запросить баланс или получить историю платежей, токену даются права только на чтение. Всего доступно четыре группы прав доступа:

Функция оказалась весьма востребована, менее половины токенов выпускается с полными правами (осуществление платежей), многим нужно лишь получение информации.

Профиль пользователя

Одна из новых функций, родившихся внутри нашей команды, а не из пожеланий клиентов — запрос профиля пользователя. Он позволяет получать различную информацию о Кошельке: дату регистрации, привязанный адрес электронной почты, уровень идентификации Кошелька. Последнее особенно важно для финансового сервиса, поскольку уровень идентификации определяет лимиты по операциям для кошелька. Ранее эту информацию можно было найти в настройках Кошелька на сайте qiwi.com, теперь она доступна и через API.

Отметим, что персональные данные пользователя через запрос профиля не доступны — таково требование безопасности.

Комиссионные тарифы

Следуя пожеланиям пользователей, мы добавили в API возможность запрашивать размер комиссии при проведении операций по любому из доступных поставщиков услуг. Метод этот открыт и прохождения процедуры аутентификации не требует.

Оплата сотовой связи

Еще одно нововведение, инициированное нашими пользователями, — инструмент автоматизации оплаты сотовой связи, например, для телефонов курьеров.

Фактически метод состоит из двух этапов:

Переводы в банки и на банковские карты

По аналогии с оплатой сотовой связи эта группа методов API позволяет автоматизировать переводы на банковские карты систем VISA, MasterCard и национальной платежной системы МИР по России и СНГ. Перевод осуществляется по номеру карты, по нему же определяется платежная система.

Банковский перевод — это отдельный метод, используемый для отправки денег в некоторые банки, с которыми у нас реализован онлайн-протокол моментальных переводов. В отличие от обычных денежных переводов по банковским реквизитам, для этих банков можно использовать большее количество идентификаторов клиента (номер карты, договора, счета и т. п.).

Юридическая сторона вопроса

До последнего времени доступ по API был формально запрещен. Все, что выполнялось при помощи API, делалось на свой страх и риск. Если пользователь распарсил сайт, достал из него какие-то команды, провел операции с кошельком, и у него пропали деньги, всю ответственность за последствия своих действий нес он сам. Техническая поддержка никак не участвовала в решении подобных проблем.

Чтобы таких ситуаций больше не возникало, мы внесли в пользовательское соглашение соответствующие изменения. Теперь API имеет официальный статус наравне с сайтом и мобильным приложением.

Что будет дальше?

Перечисленные методы доступа к данным уже работают, а документация по ним опубликована на сайте developer.qiwi.com.

Завершено внутреннее тестирование, и, опубликовав API, мы перешли ко второму этапу — проверке работоспособности связки «пользователь + документация + API». Этот этап должен ответить на вопросы о том, насколько понятна документация, нужны ли какие-то дополнительные пояснения и т. п. Поэтому мы предлагаем пользователям направлять отзывы на наш адрес: api_help@qiwi.com.

В ближайшей перспективе мы планируем расширить возможности API, предоставив сторонним сервисам методы для регистрации новых и аутентификации существующих пользователей в системе, а также проведения от их имени финансовых операций. Это немного иная модель взаимодействия между нами, пользователем и третьей стороной — сторонним сервисом.

Если вам интересны детали разработки новой версии API, пишите и задавайте вопросы в комментариях — мы постараемся ответить на них в наших следующих публикациях.

Внимание, конкурс

Чтобы заинтересовать разработчиков в использовании нового API, мы проводим всероссийский QIWI API Contest. Это первый конкурс в рамках QIWI Open Platform, направленный на популяризацию API компании.

Для участия в конкурсе необходимо создать Mobile First решения — чат-боты, мобильные приложения и web-продукты c использованием API QIWI Кошелька. Наши эксперты отберут наиболее проработанные решения и пригласят до 15 участников в финал конкурса, который пройдет в Москве 23 сентября.

Конкурсанты из других городов могут принять участие дистанционно. Регистрация проектов открыта и продлится до 15 сентября. Заявку на участие можно сделать на сайте QIWI API Contest через Timepad или отправить на почту apimarket@qiwi.com. Для всех вопросов мы создали специальный чат в Telegram.

Киви Кошелек: зачем он может понадобиться

Сложно найти человека, интересующегося финансами, который ни разу не слышал бы о Киви Кошельке. При этом многие не понимают, зачем вообще сейчас пользоваться электронными кошельками. Что такого особенного предлагает QIWI, чего нет в обычных банках, в чем его основные достоинства?

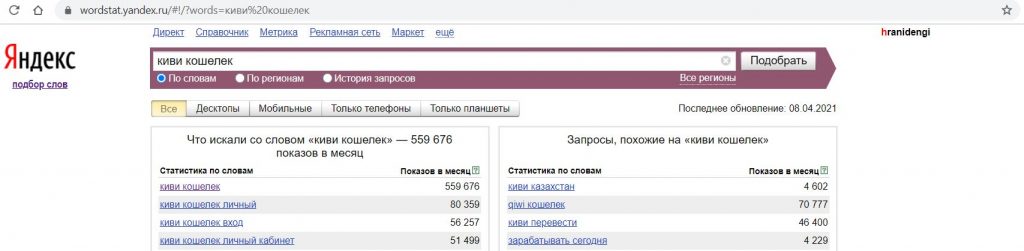

Сегодня мы как раз постараемся ответить на этот вопрос, тем более, что всего за месяц в Яндексе этой темой интересовались почти 560 000 раз.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Киви Кошелек. Достоинства

1 Простота открытия.

Киви Кошелек открывается онлайн в пару кликов мыши, достаточно только подтвердить операцию смс-паролем. Платы за обслуживание нет.

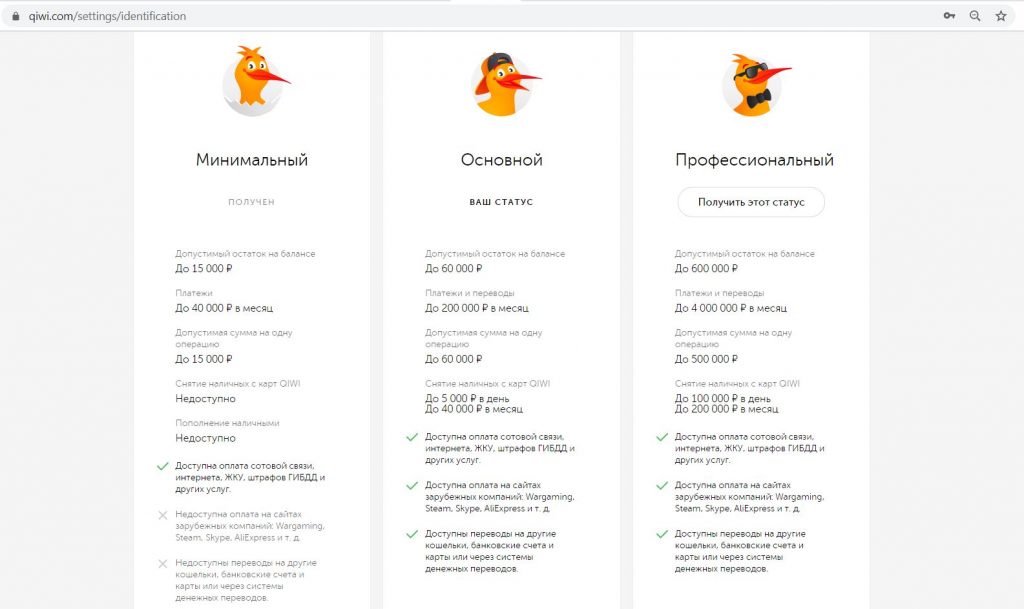

Первоначальный статус кошелька («Минимальный») имеет массу ограничений. Для нормального использования кошелька потребуется получить статус «Основной», указав свои паспортные данные:

При Основном статусе максимальный остаток в кошельке не может превышать 60 000 руб., месячный лимит на переводы и платежи — 200 000 руб., лимит на обналичку с карты — 5000 руб./день, 40 000 руб./мес., доступны все типы переводов и платежей.

Важно: при открытии Киви Кошелька обязательно нужно использовать свой номер телефона и корректные паспортные данные. Причем если у вас не сохранился договор с мобильным оператором, то кошелек лучше вообще не открывать.

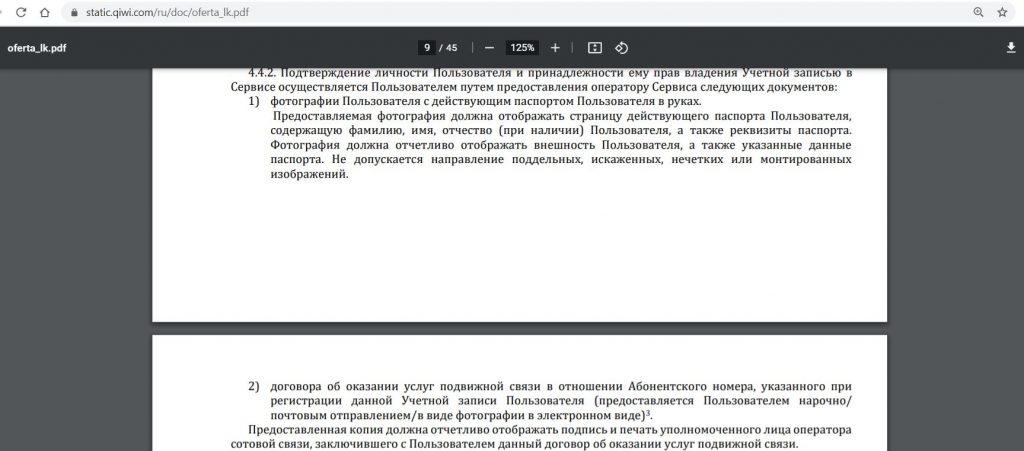

QIWI любит блокировать кошельки под любыми предлогами, и единственный способ доказать сервису, что кошелек принадлежит именно вам — это предоставить селфи с паспортом и договор с оператором сотовой связи для подтверждения владения номером телефона:

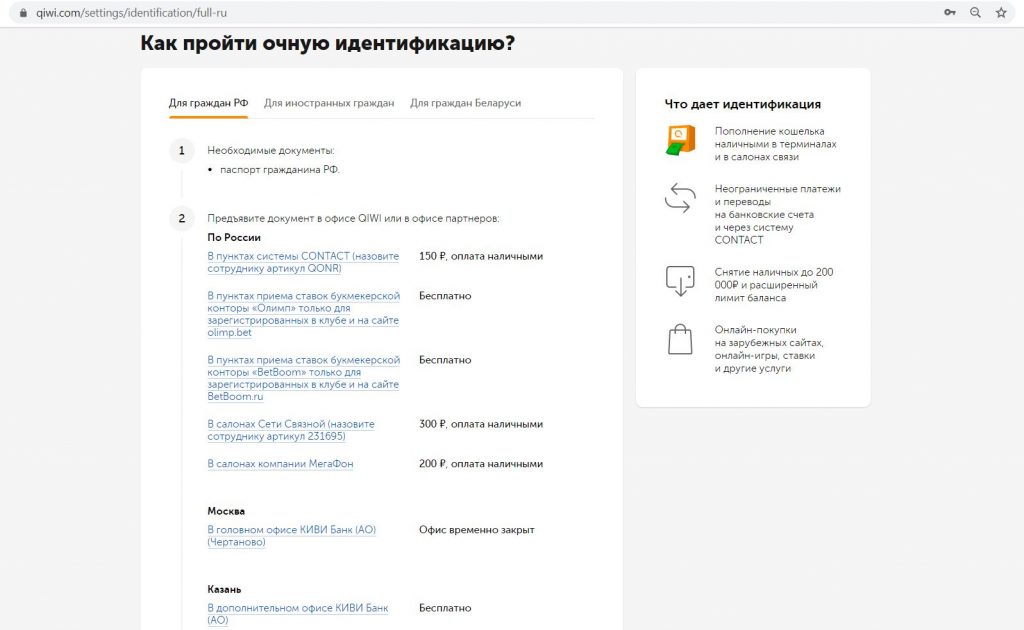

Для расширения лимитов можно получить статус «Профессиональный», пройдя очную идентификацию, стоит данная услуга от 0 до 300 руб., в зависимости от способа:

2 Бесплатные переводы между кошельками.

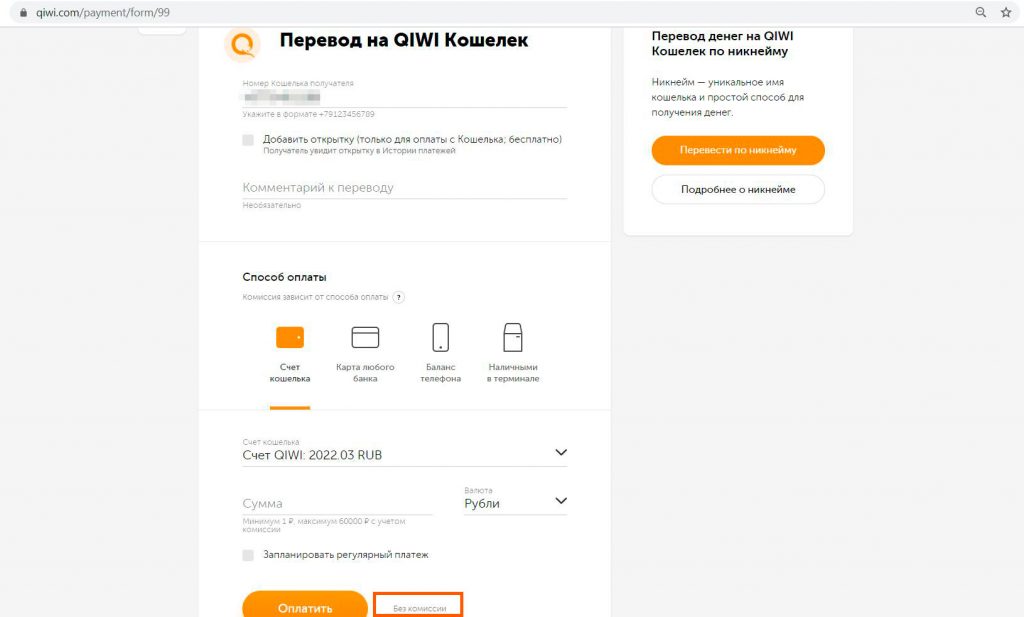

Основным преимуществом является возможность совершать переводы внутри системы без комиссии, т.е. с QIWI Кошелька на QIWI Кошелек (максимум 60 000 руб. за раз). В качестве реквизита перевода выступает номер телефона, на который зарегистрирован кошелек.

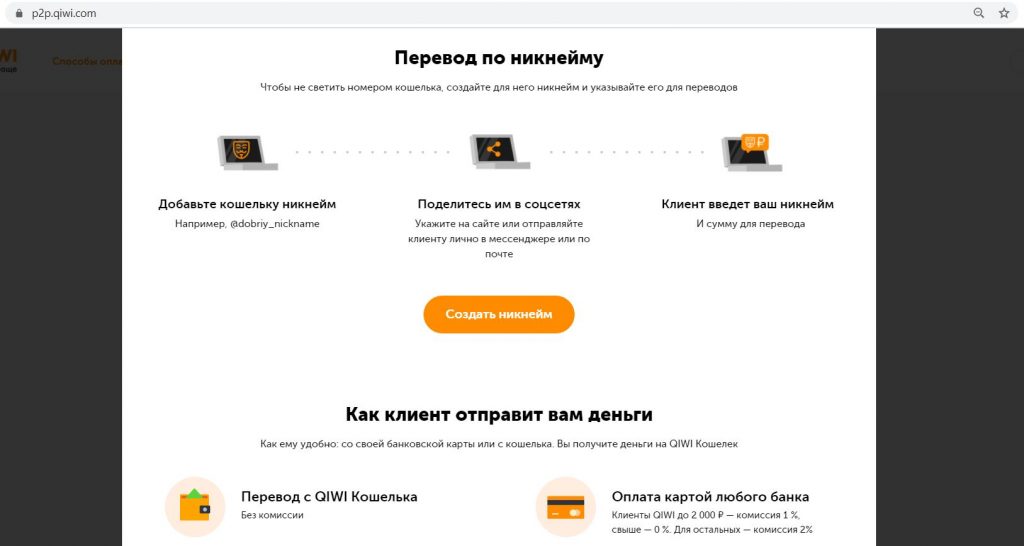

3 Переводы по никнейму.

Перевести деньги с Киви Кошелька на Киви Кошелек можно не только по номеру телефона, но и по так называемому никнейму, это тоже бесплатно.

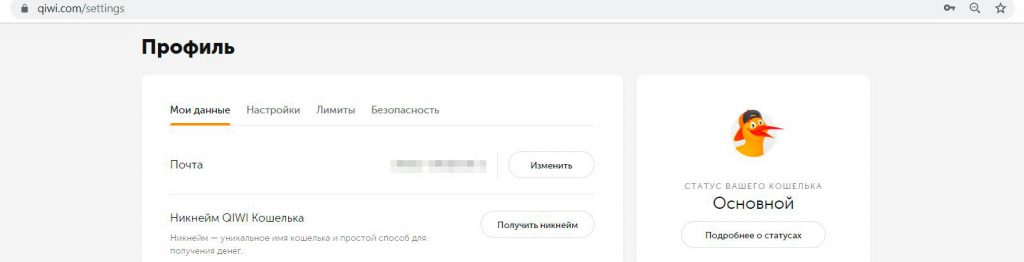

Никнейм представляет собой буквенно-числовую комбинацию символов. Посмотреть свой никнейм можно в «Профиле», там же доступно и его изменение (почему-то только один раз).

То есть для получения перевода в системе QIWI не обязательно сообщать свой номер телефона, достаточно отправить ссылку с никнеймом.

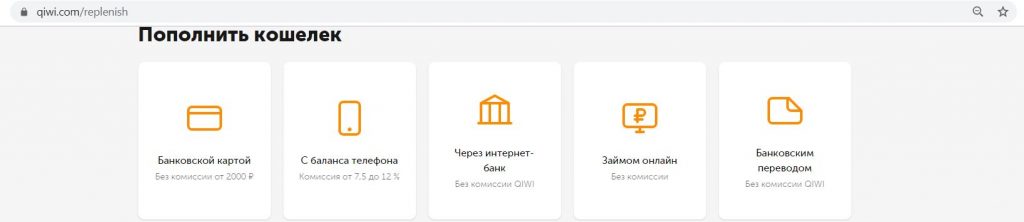

4 Удобное пополнение Киви Кошелька.

Киви Кошелек можно пополнить с карты другого банка без комиссии (от 2000 руб.), МСС-код этой операции будет стандартным для переводов: 6012, 6538. Также это можно сделать бесплатно через многие интернет-банки:

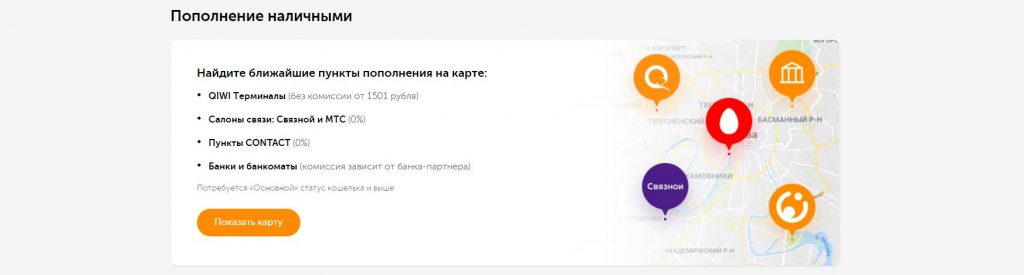

Наличными пополнить Киви Кошелек без комиссии можно через терминалы QIWI (от 1501 рубля), в салонах «Связной» и «МТС», а также в пунктах Contact:

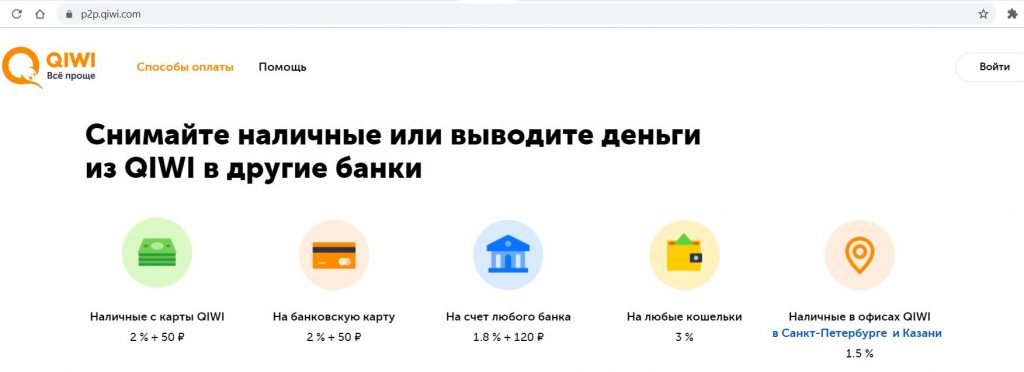

5 Бесплатный или недорогой вывод денег с Киви Кошелька.

Вывести деньги с Киви Кошелька можно разными способами, и у каждого из них своя комиссия. Естественно, на виду только самые дорогие варианты:

– снятие наличных с карты QIWI в банкомате с комиссией 2%+50 руб.

– перевод на карту по номеру карты с комиссией 2%+50 руб.

– перевод по реквизитам счета (БИК и номер счета) с комиссией 1,8%+120 руб.

– перевод на другие электроные кошельки (ЮMoney, Элекснет) — 3%

– снятие наличных в офисах QIWI в Казани и Санкт-Петербурге с комиссией 1,5%:

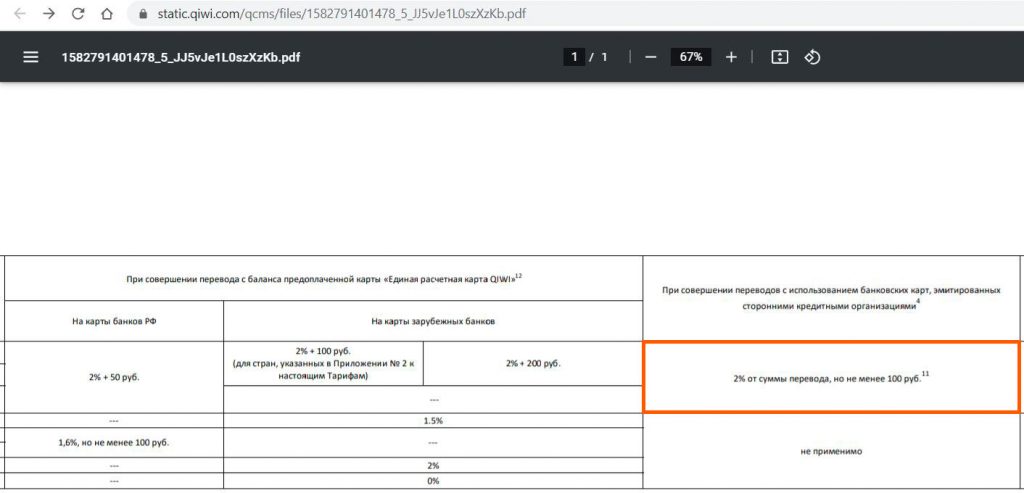

Стягивание с карты QIWI через сторонний сервис стоит 2%, минимум 100 руб.:

Однако есть и более дешевые способы 🙂

2500 руб. за кредитку «ОТП Банка», 1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 2000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Пользу» от «Хоум Кредит», 3000 руб. за Opencard, 8000 руб. за Citi Select, 1000 руб. за «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

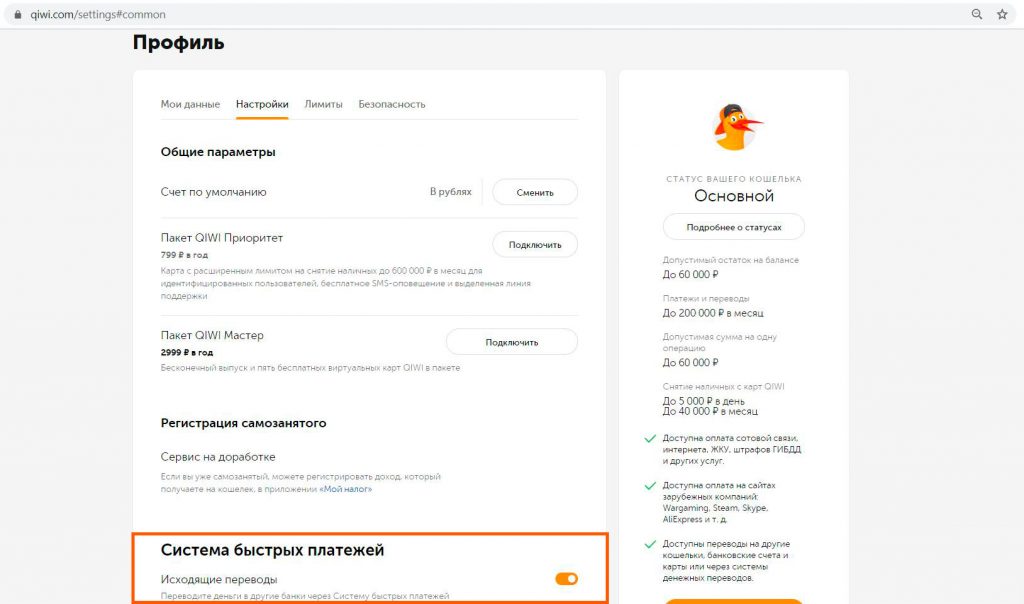

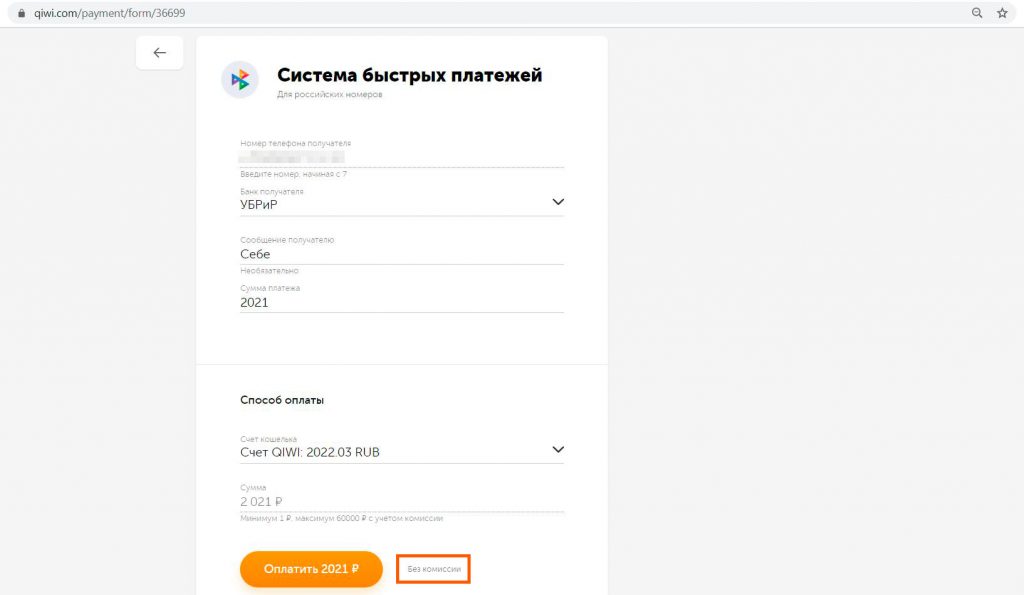

А) Вывод денег с QIWI Кошелька без комиссии через СБП.

С Киви Кошелька можно ввести деньги без комиссии через Систему быстрых платежей (СБП) по номеру телефона, суточный лимит — 3500 руб., месячный — 100 000 руб. Функционал СБП запрятан в глубинах личного кабинета и мобильного приложения, чтобы клиент случайно сам на него не наткнулся 🙂

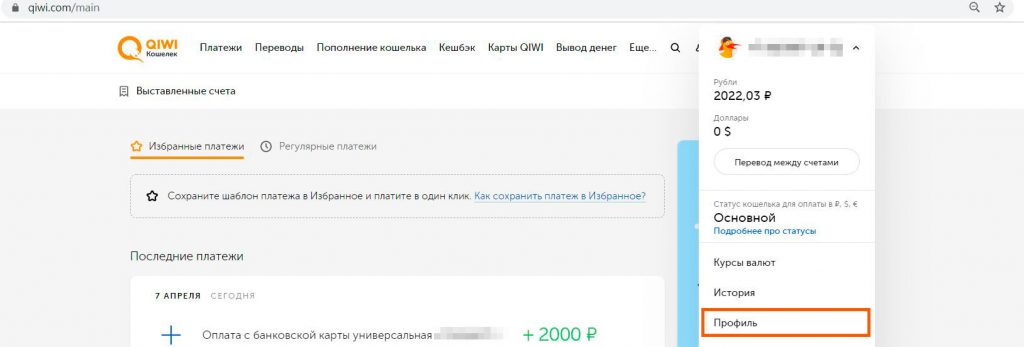

Итак, сперва нужно разрешить переводы по номеру телефона через СБП, для этого заходим в «Профиль», потом в «Настройки» и в разделе «Система быстрых платежей» передвигаем бегунок вправо.

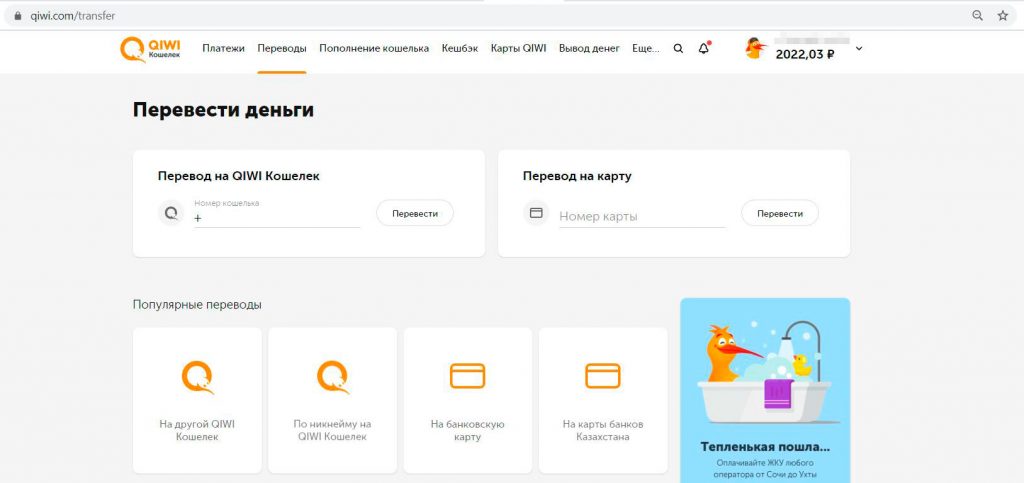

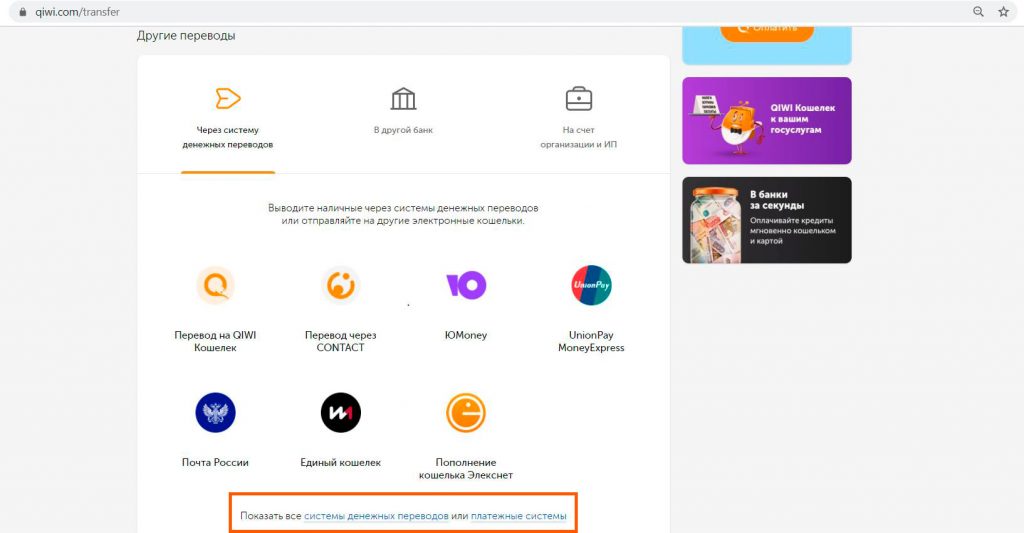

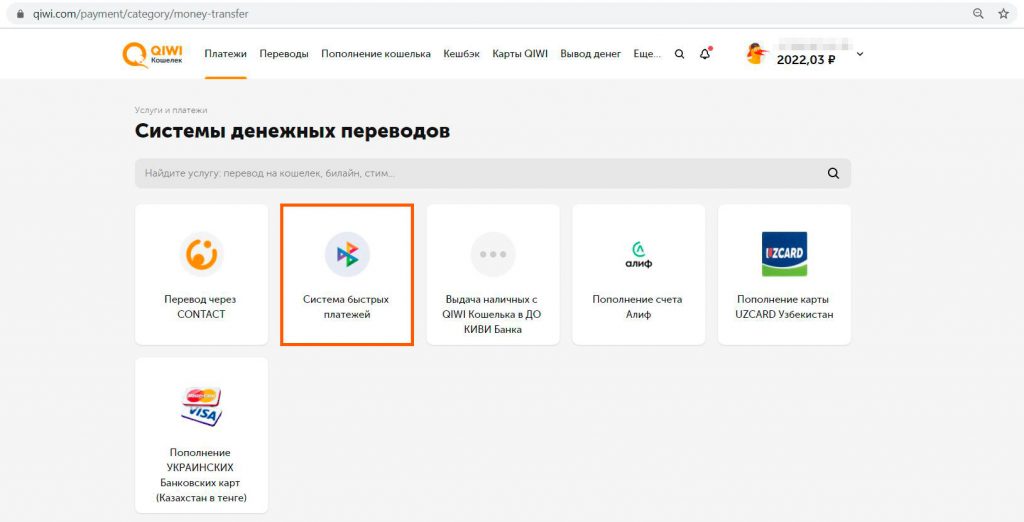

Для отправки переводов нужно зайти в раздел «Переводы», в самом низу нажать на «Показать все системы денежных переводов» и далее щелкнуть на пункт «Система быстрых платежей»).

Дальше остается только указать номер телефона, банк и сообщение получателю (не обязательно), после чего подтвердить перевод паролем из смс. В примере я отправляю на свой счет в «УБРиРе» 2021 руб., комиссия 0 руб.

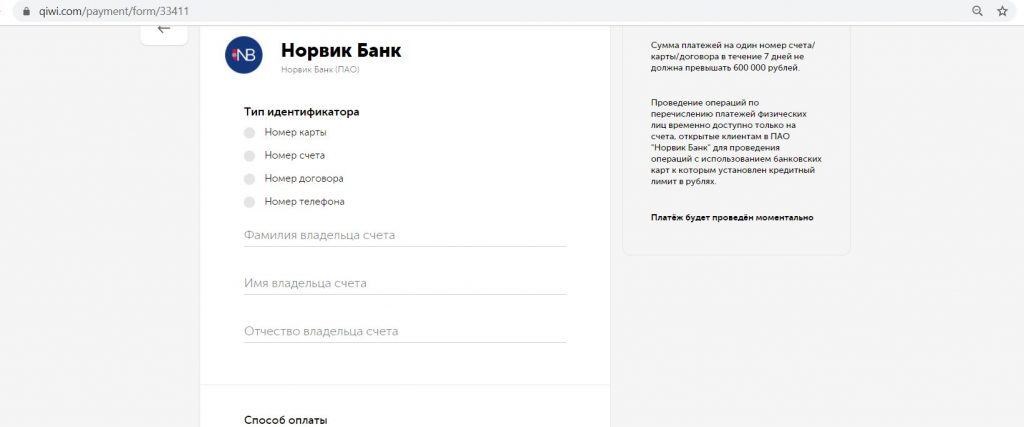

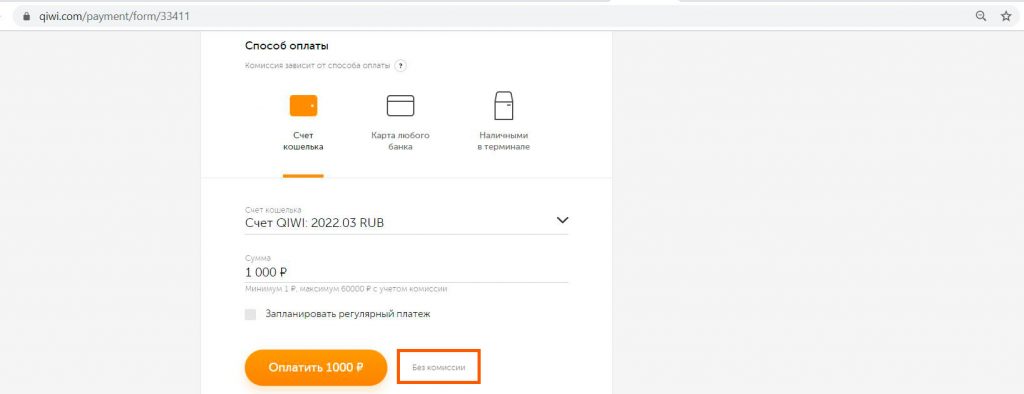

Б) Перевод в «Норвик Банк» без комиссии.

Переводы не во все банки стоят 1,8%+120 руб., в разделе «Переводы в банк» можно найти и более интересные варианты. К примеру, за перевод в «Норвик Банк» показывается комиссия в 0%:

В) Переводы на карту «Ситибанка» с пониженной комиссией.

Если выводить деньги с Киви Кошелька на карту «Ситибанка» через специальную форму, то вместо стандартной комиссии в 2%+50 руб. перевод обойдется в 0,95% (минимум 25 руб.):

Есть и другие способы, но не будем открывать все карты 🙂

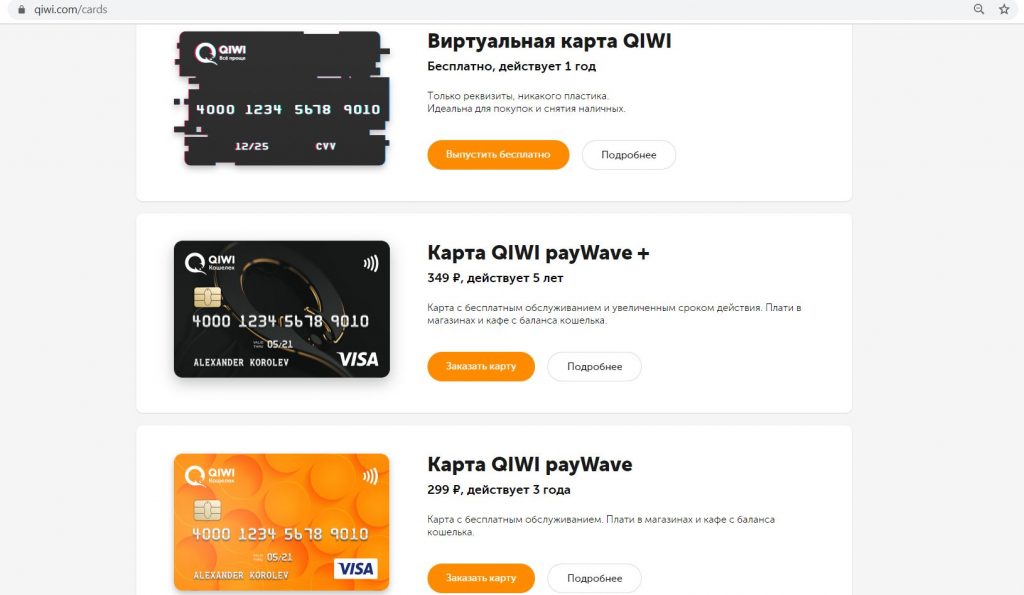

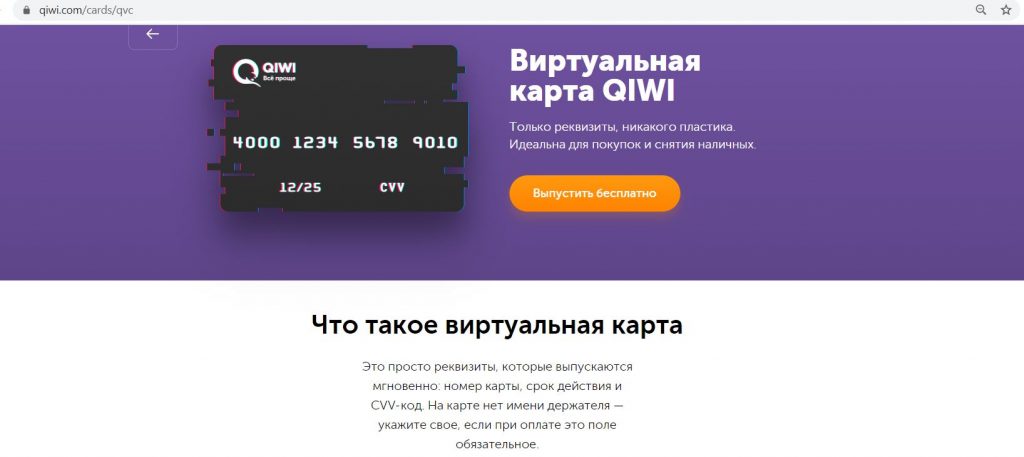

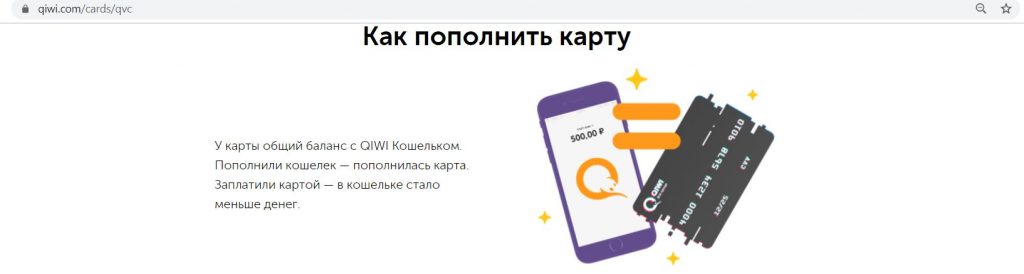

6 Бесплатная виртуальная карта.

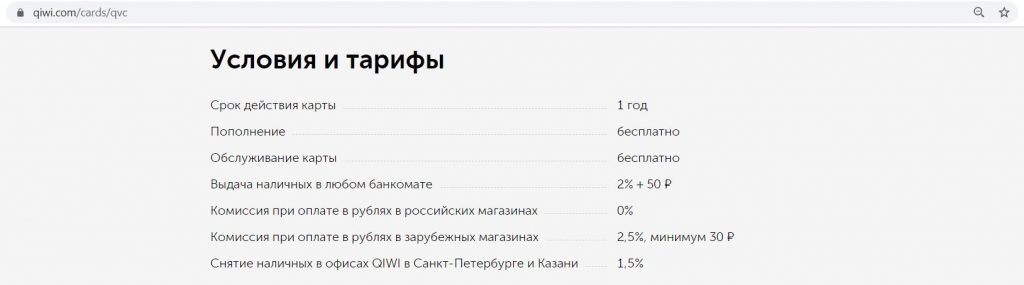

Обладатели статуса «Основной» и выше могут выпустить бесплатную виртуальную карту QIWI, баланс которой равен балансу кошелька (на простом кошельке виртуалка стоит 199 руб.). Пластиковая карта на 3 года стоит 299 руб., на 5 лет — 349 руб. (доставляют Почтой РФ). Иногда бывают акции, по которым можно заказать пластик за 1 руб.:

Виртуальная карта выпускается на 1 год. Ей можно платить не только в интернете, для покупок в обычных магазинах или для снятия наличных в банкомате она тоже подойдет, для этого надо добавить ее в Apple Pay, Samsung Pay или Google Pay.

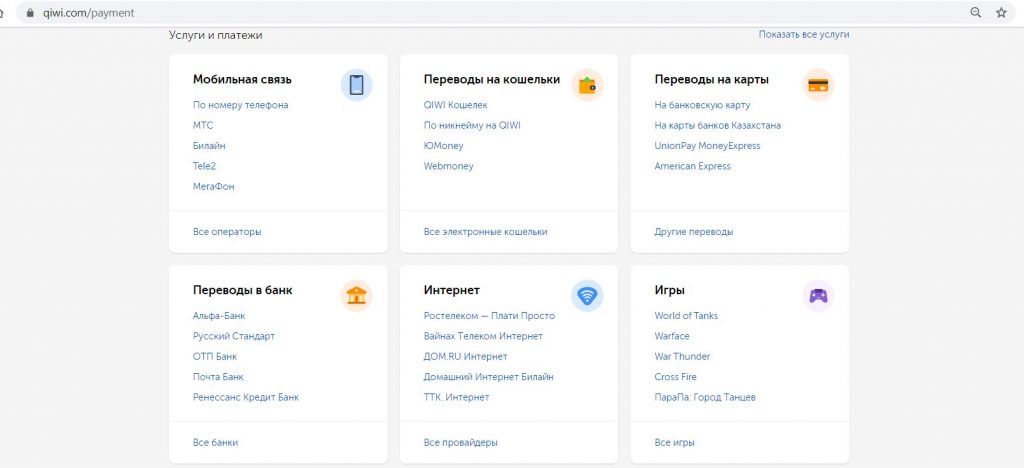

7 Оплата разнообразных услуг.

Через Киви Кошелек можно оплатить множество разнообразных услуг, что-то без комиссии, что-то с комиссией.

8 На кошелек Киви можно получать выплаты в интернете.

В интернете существует огромное количество различных кэшбэк-сервисов и скидочных сайтов, реферальных программ и партнерок, и т.д. Как правило, эти сервисы не предоставляют услугу по выводу честно заработанных денег на банковский счёт, а вот на электронный кошелек QIWI выводят.

Для тех, кто получает какие-то деньги в интернете, Киви Кошелек будет неплохим дополнением к ЮMoney, WebMoney, Элекснету и др.

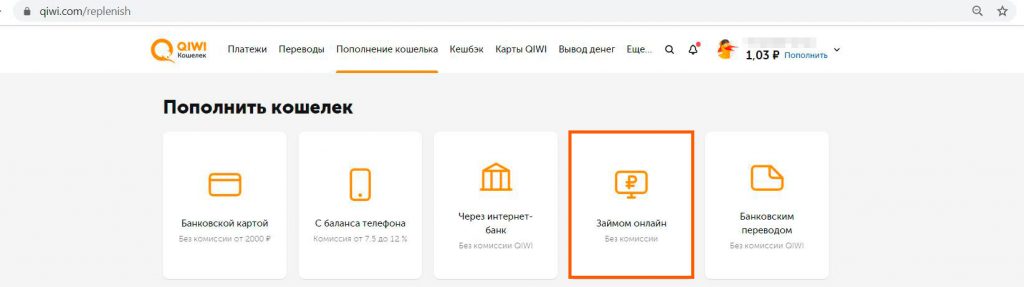

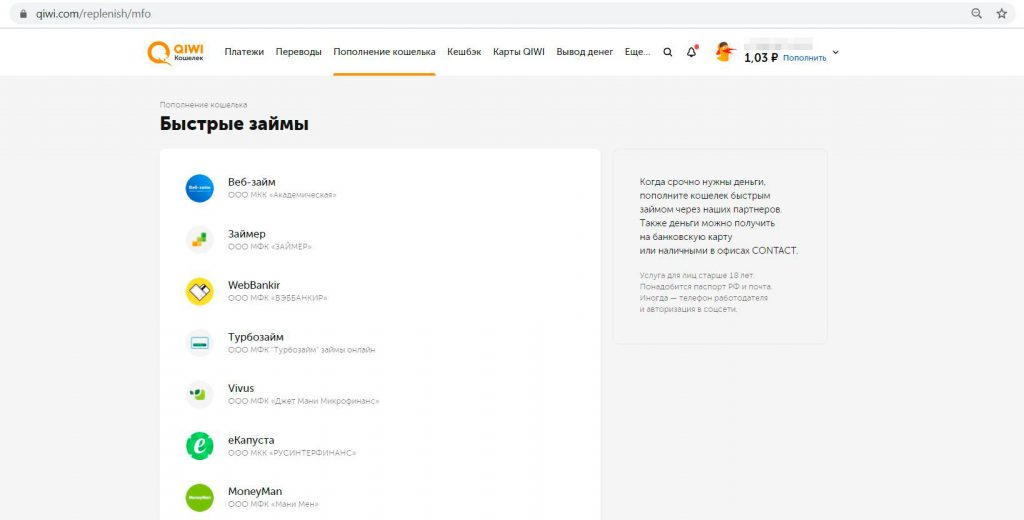

Помимо этого, Киви Кошелек часто используется для перечисления онлайн-займов в микрофинансовых организациях. В самом Киви Кошельке в разделе «Пополнение» даже есть специальный раздел пополнения «Онлайн-займом».

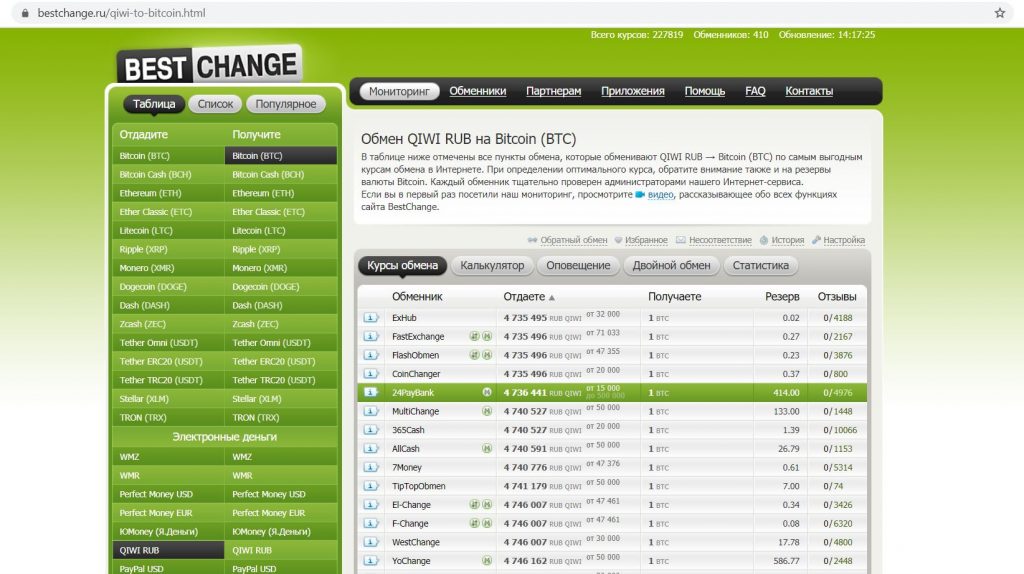

9 Можно купить криптовалюту или перевести деньги на другие кошельки.

С Киви Кошелька с помощью сервиса мониторинга проверенных обменников Bestchange можно купить различную криптовалюту (биткоин, лайткоин, эфир, рипл и др.) или пополнить другие электронные кошельки (Payeer, Advacash, Perfect money и др.).

В левом столбце указывается валюта, которую вы отдаете (в нашем случае — рубли из Киви Кошелька), в правом — которую хотите приобрести (в примере это биткоины). В основном окне в центре будет список проверенных обменников, текущий курс, резерв, отзывы других клиентов о сервисе:

Чисто технически для QIWI такие переводы будут выглядеть как переводы из одного Киви Кошелька в другой.

10 Способ завести средства в интернет-сервисы.

Довольно часто Киви — один из самых доступных и выгодных способов завести свои деньги на какую-нибудь интернет-площадку, например, букмекерскую или форекс контору, или криптобиржу.

11 Собственный кэшбэк-сервис.

У QIWI есть собственный кэшбэк-сервис. Правда, предлагаемое там вознаграждение мне показалось меньшим, чем у конкурентов (Letyshops и Backit), зато нет минимальной суммы для его выплаты (оно автоматом перечисляется на Киви Кошелек через 2-4 недели):

Киви кошелек – что это такое?

Появление Всемирной паутины кардинально изменило нашу жизнь. Появилось куда больше возможностей в различных отраслях, и финансовых в том числе. Стали возникать различные электронные платежные сервисы, одним из которых является Киви кошелек. С его помощью можно совершать платежи в личном кабинете на официальном сайте, через мобильное приложение или терминал.

Что такое Qiwi кошелек?

Каждый, кто решил создать электронный кошелек Киви, интересуется, что же это такое. Это личный кабинет пользователя в системе Qiwi, через который и производятся все расчеты. С помощью этого сервиса можно переводить деньги различным получателям по всему миру, оплачивать коммунальные услуги, штрафы, кредиты, покупать товары онлайн и так далее. Теперь нет необходимости стоять в очередях в банках. Все, что нужно, есть у вас под рукой.

Киви кошелек имеет немало преимуществ:

![]()

Qiwi Wallet кошелек

В 2012 году Qiwi и Visa подписали соглашение о сотрудничестве и запуске совместного кошелька Visa Qiwi Wallet. Он привязан к пластиковой карте российских или зарубежных банков.

Существует три вида банковских карт, совместимых с Киви Валет кошельком:

Qiwi Visa Virtual имеет свой баланс, независимый от Visa Qiwi Wallet. Выпускается карта в долларах или рублях. Срок ее действия невелик – всего 2 месяца.

Карты Qiwi Visa Plastic и Qiwi Visa Card выпускаются в российских рублях и имеют срок действия 3 года. Баланс совпадает с электронным кошельком. При совершении оплаты в российских магазинах комиссия отсутствует, а в зарубежных составляет 2,5% от суммы платежа.

![]()

Получить наличные в банкомате с QVP можно с учетом комиссии 2% от суммы плюс 50 рублей.

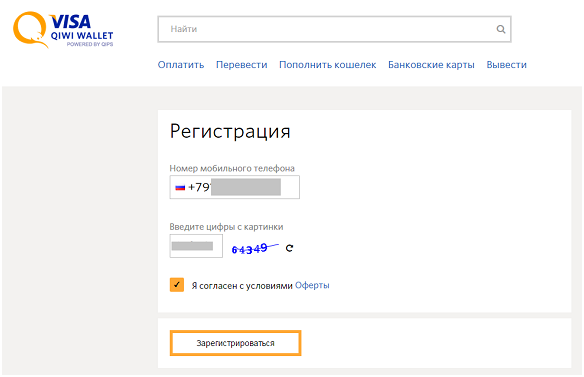

Регистрация Киви кошелька

Создать Qiwi кошелек можно за считанные минуты. Необходимо зайти на сайт qiwi.com, ввести на главной странице номер телефона и нажать «Создать кошелек». После этого сервис перенаправит вас на страницу регистрации.

Далее необходимо ввести капчу, выделить пункт согласия с договором и нажать «зарегистрироваться». При наличии аккаунта в одной из указанных в системе социальных сетей можно осуществить вход через него.

На мобильный телефон придет код, который необходимо ввести в появившемся окошке.

После регистрации вы можете изменить настройки безопасности, активировать СМС-уведомления за 19 рублей в месяц и получать моментальные оповещения обо всех операциях на кошельке.

После того как выполнен вход в личный кабинет, вы увидите интерфейс Qiwi для совершения финансовых операций. Он простой и понятный, вверху расположены основные вкладки. Выбрав одну из них, вы попадаете на нужную страницу для совершения определенной операции. Если остались вопросы, всегда можно обратиться в круглосуточную службу поддержки.

![]()

Существует также возможность выполнить регистрацию кошелька через терминал или мобильное приложение. Процедура создания личного кабинета в системе Qiwi в этих случаях также проста и понятна.