Что важно знать про ипотечное страхование

При покупке квартиры в ипотеку клиенту банка есть о чем волноваться, помимо страхования, но внимательно подойти к оформлению полиса все же необходимо — чтобы потом не кусать локти.

Кредитное страхование — один из двигателей всего рынка: и life, и nonlife. Именно на него (помимо ОСАГО) чаще всего жалуются клиенты. Причина не только в том, что между страховой и клиентом есть «прослойка» в виде банка, но и в комплексности этого вида. Обычно банк требует застраховать не только сам объект залога (квартиру или дом), но и жизнь заемщика, а также право собственности (титул). И продавец (банк), и «поставщик услуги» (страховая компания) заинтересованы в навязывании клиенту максимального пакета. А клиент, которому и так платить проценты по кредиту, естественно, хочет минимизировать затраты. Давайте разбираться, что из ипотечного пакета обязательно, а от чего можно отказаться.

Начнем с того, что единственным обязательным по закону видом страхования при ипотеке является страхование залога — согласно ФЗ № 102 «Об ипотеке (залоге недвижимости)». Статья 35 данного закона гласит, что, если нарушается непрерывность страхования, банк вправе потребовать досрочного исполнения обязательств по кредиту, то есть возврата всей суммы.

Вопрос страховой суммы — отдельная тема, причем очень важная, так как от нее зависит размер платежа по договору. Как правило, в большинстве договоров страховая сумма равна телу кредита (иногда плюс 10—15% для гарантий того, что она покроет все, с учетом штрафов за просрочку платежей). Эта сумма уменьшается вместе с телом кредита год от года. Правило действует вне зависимости от того, заключили вы договор сразу на весь срок кредита или только на год с последующим перезаключением.

Однако стоит рассмотреть возможность расширения суммы, обозначенной в полисе, до полной рыночной стоимости квартиры. В противном случае при утрате жилья вы не сможете вернуть свой первоначальный взнос по кредиту. Вы можете заключить дополнительный договор страхования не только конструктива, но и отделки квартиры, а также имущества внутри нее. Рекомендуется включить также страхование своей ответственности перед третьими лицами, так как нанесенный соседям ущерб от аварии в вашей квартире обычное страхование имущества, естественно, не включает. А платить по кредиту и оплачивать соседям восстановительный ремонт может оказаться слишком большой нагрузкой для ипотечника.

Страхование жизни и титула по закону не является обязательным, так что в теории от них можно отказаться. На практике же большинство банков предлагают «льготный» (пониженный) процент по кредиту при заключении комплексного договора ипотечного страхования. И если вы отказываетесь страховать жизнь, то вам могут предложить такую ставку, что уже и кредита не захочется. Отказ от страхования жизни и титула может снизить страховой взнос на 60—80%, но обычно повышение ставки банком даже на 1,5—2 процентных пункта сводит на нет экономию на этой части страховки.

К тому же риск смерти заемщика и потери им трудоспособности / получения инвалидности, на мой взгляд, все-таки стоит застраховать, чтобы долги перед банком не ложились на плечи наследников или родственников, вынужденных содержать потерявшего трудоспособность.

Если банк требует оформить полис в какой-то конкретной компании, это нарушение ФЗ «О защите конкуренции» и постановления правительства РФ № 386 — можете смело жаловаться в ФАС. У вас в любом случае должен быть выбор из аккредитованных банком страховых компаний.

То есть в теории вы можете предоставить при оформлении кредита уже действующий договор страхования жизни со сроком не менее срока кредитного договора и на сумму не меньшую, чем тело кредита. Однако на деле банк вряд ли примет ранее заключенный договор с неаккредитованной компанией. Во-первых, страховая документация (полис и правила) вашего личного договора, скорее всего, отличается от согласованной банком. Во-вторых, банк точно не устроит, что выгодоприобретателем являетесь вы, а не он.

Можно заключить с компанией договор-райдер на страхование дополнительных рисков. Например, онкострахование или от террористических актов (обычно эти риски не входят в стандартное покрытие СЖ). Многие ипотечники полагают, что полис, купленный при выдаче кредита, покрывает такие риски, как сломанный палец или ожог. Однако это заблуждение. Если вы не заключили договор на страхование от несчастного случая, никаких выплат вам не положено — палец придется лечить за свой счет.

Стоит отметить, что по любому дополнительному договору выгодоприобретателем являетесь вы сами, а не банк. А вот стандартный договор страхования вашей жизни и залогового имущества всегда заключается в пользу банка: при наступлении страхового случая ваш кредит будет погашен, а остатки суммы получите вы или ваши наследники.

Необязательным, но желательным хотя бы в первые три года видом, обычно включающимся в пакет ипотечника, является страхование титула, то есть права собственности. Оно нужно на случай, если договор купли-продажи квартиры будет по какой-то причине признан недействительным.

Многие банки не возражают против оформления титульного страхования только на первые три года владения недвижимостью. Однако при этом нужно понимать, что если объявятся собственники квартиры, не участвовавшие в сделке, но имевшие на нее права (например, незаконно обойденные во время приватизации), то риск ее потери ляжет на вас. Согласно пункту 1 статьи 181 Гражданского кодекса РФ, срок исковой давности по требованиям о признании сделки недействительной составляет три года — если один из участников сделки ее опротестовал. Но в случае предъявления иска лицом, не являющимся стороной сделки, срок исковой давности не может превышать десять лет со дня сделки.

Отказ от страхования титула даст вам возможность сэкономить около 0,15% от суммы кредита в год (то есть при теле кредита в 5 млн рублей — около 7 500 рублей). Так что решайте сами, стоит ли рисковать.

Мнение автора может не совпадать с мнением редакции

Страхование жизни и здоровья при ипотеке

Ипотечное кредитование связано с выделением крупной суммы денег на приобретение жилья. Банк заинтересован в надлежащем исполнении обязательств со стороны заемщика и предпринимает множество мер защиты от непредвиденных обстоятельств. Он имеет законное право требовать, чтобы гражданин застраховал жизнь и здоровье.

Для чего оформляют страхование жизни и здоровья?

Страхование жизни при ипотеке является гарантийной мерой для возврата займа, поскольку банк выступает выгодоприобретателем по полису. Как правило, еще при подаче заявки на оформление кредита, заемщику разъясняют данное требование.

Нюансы оформления страховки при ипотеке заключаются в следующем:

при подаче заявки граждане обязаны в письменной форме подтвердить согласие на ее оформление;

она оформляется на сумму заемных средств, которые банк предоставляет по условиям договора;

тариф, который обязан уплатить заемщик, может включаться в сумму кредита, либо гражданин уплачивает взносы за счет своих сбережений;

страхование осуществляется на протяжении всего периода действия кредитного договора.

Обязательно ли оформлять страховку?

В рамках ипотечного кредитования заемщикам приходится иметь дело с двумя видами полисов — страхование объекта недвижимости, а также жизни и здоровья граждан. В отношении имущественной страховки законодатель высказался однозначно — требование банка о его оформлении является абсолютно законным.

Гражданин обязан застраховать ипотечное имущество на весь срок кредитного договора.

Для страхования жизни и здоровья такое требование в законодательных актах отсутствует. Однако для защиты своих интересов банку не запрещено выдвигать такое дополнительное требование. При этом могут возникать следующие ситуации:

если на стадии подачи заявки гражданин выражает несогласие с оформлением полиса, ему откажут в одобрении кредита;

для максимальной защиты интересов большинство банков включают в кредитный договор условие о полном возврате заемных средств, если ежегодный полис не продлен;

при наступлении страхового случая, связанного с полной или частичной утратой трудоспособности (либо смертью заемщика) компенсация будет выплачена в пользу банка для погашения ипотечного кредита.

Если вы откажетесь от оформления полиса, это неизбежно повлечет отказ в одобрении кредитной заявки или досрочное расторжение договора с возвратом заемных средств.

Кроме того, обязывая заемщиков страховать жизнь и здоровье, банки нередко используют систему поощрений — при своевременном предоставлении оформленного полиса ставка кредитования может снижаться. Если в процессе пользования заемными средствами гражданин не продлил полис, процентная ставка может увеличиваться на 2-7%, что для ипотеки означает значительное повышение ежемесячного платежа.

Порядок оформления страхования жизни и здоровья

Для упрощения процедуры банки нередко предлагают воспользоваться страховыми продуктами своих партнеров. Размер взносов по таким полисам может оказаться несущественно выше среднерыночных расценок, однако средний показатель тарифов одинаков у большинства компаний.

Кредитор не имеет права обязать оформить полис у конкретной страховой компании, это будет расцениваться как навязывание дополнительных услуг и грозит штрафом за ограничение конкуренции.

Алгоритм действий для оформления страховки жизни и здоровья заемщика выглядит следующим образом:

отражение в кредитной заявке согласия на включение в договор пункта о страховании;

оформление договора на выдачу ипотечных средств;

обращение в страховую компанию для оформления полиса;

оплата тарифа и получение полиса;

представление банку оригинала полиса.

По истечении каждого года пользования заемными средствами, полис необходимо продлевать. Для этого можно обратиться в ту же страховую компанию, либо выбрать нового страховщика. На практике, при постоянном сотрудничестве с одной компании можно получить существенное снижение размера взносов на последующий период.

Куда обращаться?

Поскольку условия страхования жизни и здоровья граждан идентичны почти у всех крупных компаний на рынке, заемщик вправе самостоятельно выбрать страховщика. Требование ипотечного договора будет соблюдено, если в полис включены следующие условия:

сумма страхового возмещения соответствует размеру остатка по кредиту (соответственно, при ежегодном продлении полиса размер страхового покрытия может уменьшаться);

выгодоприобретателем указан банк, оформивший ипотеку;

страховка оформлена на весь состав заемщиков по договору (например, если займ выдан на обоих супругов, они должны оформить полисы и предоставить их в банк);

полисы должны оформляться на протяжении всего срока действия ипотечного договора, в противном случае заемщику грозит досрочный возврат кредита или повышение процентных ставок.

По состоянию на 2017 год в Сбербанке аккредитованы 16 страховых компаний, которые могут оформлять полис.

Перечень документов

Стоимость

Поскольку страховка оформляется на всю сумму остатка по кредиту, даже минимальные взносы влекут существенные траты для заемщика. Как правило, ставка составляет до 3% от суммы страхового покрытия. Уменьшить размер платежей можно путем самостоятельного выбора другой страховой компании.

Сумма затрат будет снижаться с каждым годом по причине постепенного погашения кредита.

Возврат НДФЛ

С целью стимулирования граждан оформлять полисы добровольного страхования, законодательство позволяет вернуть налог за страхование жизни по ипотеке. Налоговый вычет предоставляется при выполнении следующих условий:

полис должен быть долгосрочным — период действия не менее пяти лет;

для расчета суммы возврата налога используется совокупный показатель НДФЛ за предыдущий год, однако закон содержит ограничение по сумме — 120 тыс. рублей;

оформить вычет можно только в размере 13%, т.е. заемщик сможет вернуть не более 15600 рублей в год.

Для получения вычета необходимо заполнить декларационный бланк по форме 3-НДФЛ. Заемщик обязан самостоятельно рассчитать сумму вычета. Перечисление НДФЛ осуществляется в безналичной форме.

Преимущества страхования жизни и здоровья при взятии ипотечного кредита

Оформление страхового полиса не только влечет дополнительные затраты для заемщика. При наступлении возможного страхового случая и утрате трудоспособности, выплата компенсации позволит полностью или частично погасить ипотеку. В этом случае выплаты в пользу банка будут составлять:

при смерти гражданина — в размере 100% страхового возмещения;

при полной или частичной утрате трудоспособности — от 50 до 75%;

при временных расстройствах здоровья выплаты могут покрывать размер ежемесячного платежа.

Наличие страховки позволяет рассчитаться с банком даже при неблагоприятных последствиях для заемщика, когда он по причине болезни, травмы или инвалидности не может осуществлять платежи.

Это дает возможность избежать судебного процесса по взысканию долга и сохранить жилье.

Отказ от страховки

Отказ от оформления полиса повлечет отклонение кредитной заявки или повышение процентной ставки по ипотеке. Если заемщик досрочно погасил сумму кредита, он может потребовать расторжения договора страхования и получить обратно часть страхового тарифа. Сумма возврата будет зависеть от периода, прошедшего с момента выдачи полиса (чем раньше он обратится за расторжением договора страхования, тем большую сумму возврата получит).

Как я экономлю на ежегодном ипотечном страховании

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбербанк-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: где-то на 0,5%, а где-то и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

В каких случаях ипотечный заемщик сможет отказаться от страховки

Что нужно знать о страховании при получении ипотеки

В ситуации с покупкой жилья на вторичном рынке имеет смысл застраховать право собственности на квадратные метры. Полис пригодится, если, к примеру, выяснится, что при продаже недвижимости были нарушены права несовершеннолетних наследников бывшего владельца, или если вскроется мошенничество и договор купли-продажи расторгнут. Заемщик останется без жилья, но с необходимостью выплачивать кредит.

С другой стороны, ипотека все еще остается дорогой. Мало кому хочется платить еще и за страховку.

Чтобы сэкономить, специалисты советуют приобретать полисы непосредственно в страховых компаниях, а не в банках (они продают продукты нескольких аккредитованных страховщиков). Даже если вы уже заключили договор страхования при оформлении кредита, его можно расторгнуть в течение 14 дней (так называемый период охлаждения). После этого стоит изучить имеющиеся на рынке предложения и заключить договор с той страховой компанией, которая предлагает наиболее оптимальный вариант с точки зрения цены и набора рисков. Приобретенный таким образом полис может стоить в 1,5-2 раза дешевле, чем тот, который продал вам банк. Не забудьте отнести договор страхования в свою кредитную организацию. Там должны поставить отметку, что страховка у вас есть.

В сентябре 2020 года в силу вступит норма, которая позволит заемщикам возвращать часть страховки при досрочном погашении кредита. Потребовать назад «неиспользованную» долю страховки можно будет в течение 14 дней с даты досрочного погашения.

Зачем страховать ипотеку, жизнь и здоровье?

При оформлении ипотеки обязательно возникает вопрос страхования.

Ипотечный кредит страхуется по двум программам: страхование ипотечной недвижимости и страхование жизни и здоровья заемщика. У каждой программы свои условия.

Страхование ипотечной недвижимости

Это обязательный вид страхования

Для получения ипотеки необходимо застраховать недвижимость, на покупку которой банк выдает кредит. И ежегодно продлевать страховой полис.

Стоимость страховки – 0,25% от суммы кредита

Недвижимость страхуется от повреждения или утраты после пожара, удара молнии, взрыва бытового газа, стихийных бедствий, падения деревьев, противоправных действий третьих лиц и других непредвиденных ситуаций.

И банк, и заемщик заинтересованы в том, чтобы в критической ситуации страховая компания взяла на себя материальную ответственность.

Как оформить и продлить полис страхования ипотеки

Что будет, если не продлить страховой полис через год?

Если не продлить полис страхования объекта недвижимости, банк начислит неустойку в размере 1/2 процентной ставки по кредиту за каждый день просрочки. Поэтому важно ежегодно продлевать полис и предоставлять его в банк. Можно принести в банк или отсканировать и отправить на электронный адрес: mkf@sberbank.ru

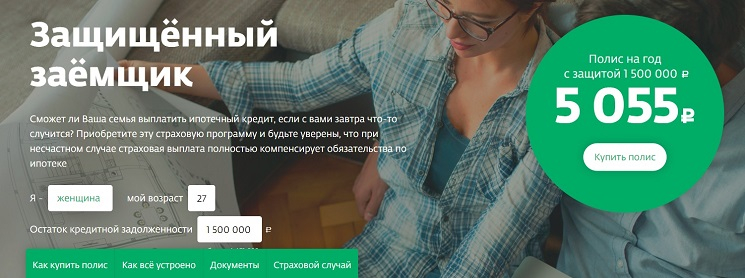

Страхование жизни и здоровья заемщика

Страхование жизни и здоровья по программе «Защищенный заемщик» позволяет снизить ставку по кредиту на 1%

Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая.

Как всё устроено?

Полис оформляется на сумму, которую вам осталось погасить по кредиту.

При наступлении страхового случая страховая компания берет все обязательства по погашению кредита на себя.

Долговые обязательства по кредиту не перейдут на ваших близких.

Полис действует в течение 12 месяцев. Своевременное продление полиса позволит сохранить установленную кредитным договором процентную ставку.

Стоимость страховки рассчитывается на основе информации о заемщике, в среднем – 0,5% от суммы кредита

Как оформить и продлить полис страхования жизни и здоровья?

При выборе страховой компании обязательно проконсультируйтесь с ипотечным менеджером. Банк повысит вашу ставку, если страховой полис не будет соответствовать всем требованиям ипотечного кредитования.