Как вернуть страховку по кредиту

Банковские кредиты уже давно и уверенно вошли в нашу жизнь, но вот оформлять при этом страховку на имущество, жизнь и здоровье раньше необходимости не было. Сейчас же все российские банки обязуют это делать, дабы свести к минимуму все возможные риски для себя. По закону, заставить заёмщика страховать себя и свое имущество банки не могут, однако они часто идут на уловки, повышая процентную ставку в случае отказа, либо указывая страхование в качестве обязательного условия кредитного договора. Однако есть случаи, в которых можно вернуть страховку по кредиту.

Прежде чем более детально останавливаться на них, остановимся на необходимости оформлять страховку при разных займах. Есть три вида кредитов, которые зависят от того, для каких целей вы берете деньги у банка. В каждом случае необходима разная страховка.

![]()

Что делать, чтобы вернуть страховку после кредита на потребительские нужды?

В случае, если вы оформили договор на получение потребительского кредита, например, в Хоум Кредит банке, не зная, что страховка, согласно закону, не обязательна и с дальнейшими условиями не согласны, необходимо расторгнуть договор кредитования с банком и потребовать возврата денег. В случае если после обращения в банке или страховой вам откажут, можно обратиться в суд, чтобы отстоять свое право по закону прав потребителей. При таком развитии событий все издержки лежат на истце, поэтому стоит посчитать выгодно ли вам с финансовой точки зрения затевать тяжбу с банком.

Стоит учитывать, что, если вы обратитесь в суд с заявлением, что с вас незаконно взыскали деньги (например, за присоединение к программе страхования и возмещение понесенных банком расходов), банку сложно будет доказать, что вы были в курсе, что можно получить кредит и без этого.

Деньги вернуть будет невозможно, если в договоре со страховой фирмой был указан пункт о невозможности возврата средств.

![]()

В качестве альтернативного варианта в таком случае можно переоформить документы таким образом, что получателем страховых средств, после выплаты кредита, станете вы сами или ваши близкие.

Возврат страховки по кредиту на жилье или автомобиль

Часто при покупке машины или квартиры в кредит, данное имущество и становится залогом, под которые банк выдает вам деньги. В таком случае требование оформить страховку обосновано, поскольку банк может понести значительные потери в случае, если с данным имуществом что-то произойдет. Банк-займодавец же и становится получателем выплаты по страховке, оформляет которую заемщик за свои средства. В такой ситуации вернуть деньги можно только если соблюдены два условия:

Сумма, которую вернет страховая компания должна быть равна общей сумме выплат за вычетом суммы, относящейся ко времени выплат. Для получения денег нужно написать заявление на возврат остатка. При возникновении разногласий можно апеллировать к статье 958 ГК РФ, в которой указано, что страховая компания имеет право на часть страховой премии пропорциональной времени действия страховки.

Возврат страховки по кредиту

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

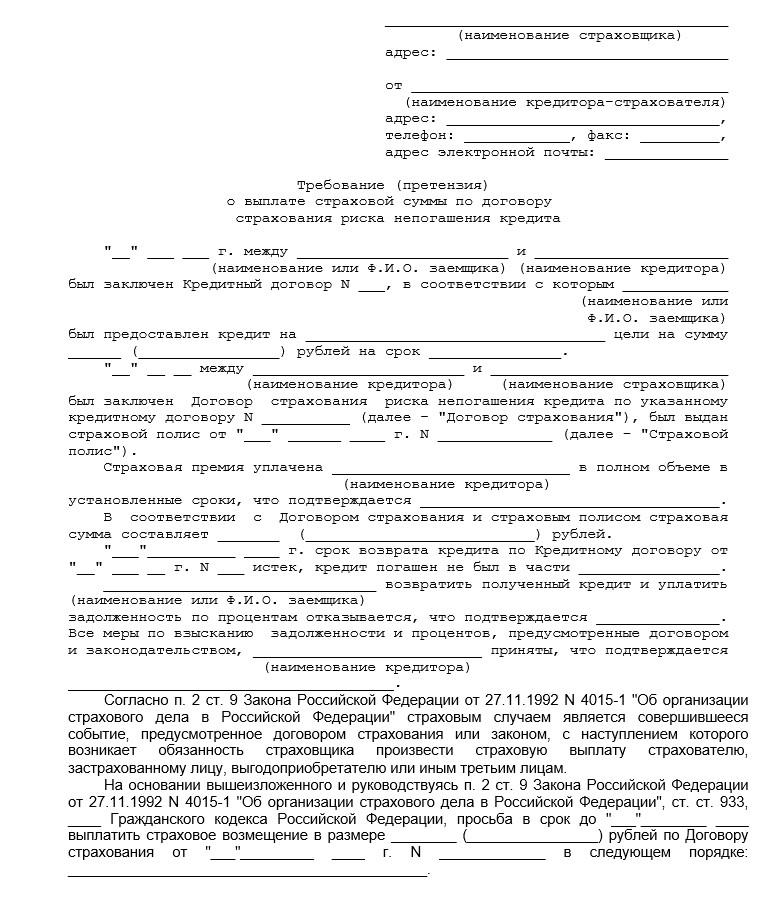

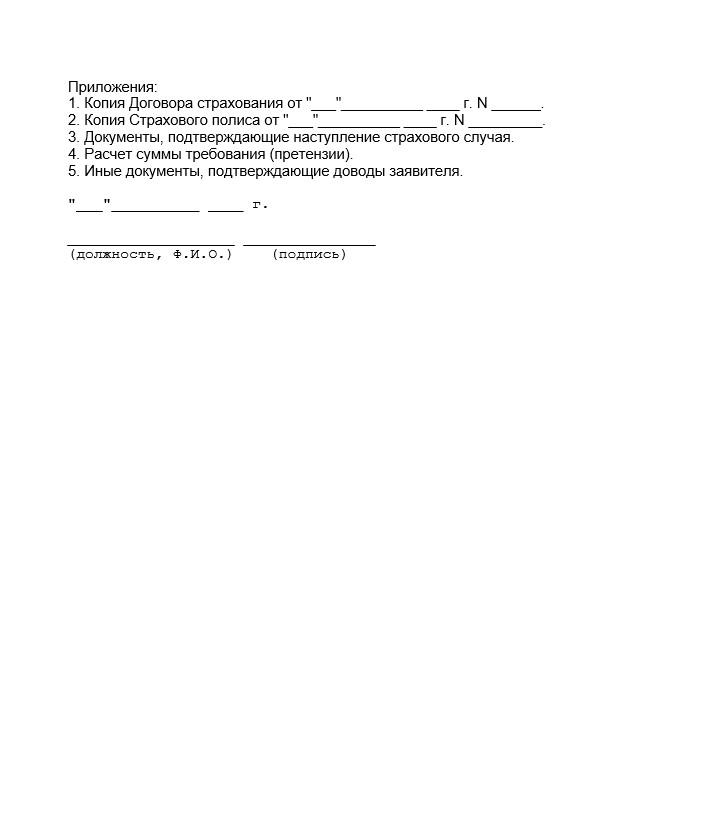

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Заемщик досрочно погасил кредит, но деньги за страховку ему не вернули

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Сначала читать, потом подписывать

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

Как отказаться от страховки после получения кредита

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

![]()

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

![]()

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Но! Не будем забывать от праве банка отказать в кредите без объяснения причин.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.