Как нас разводят в банках на страхование жизни. ИСЖ и НСЖ вместо депозита

Инвестиционное и накопительное страхование жизни – это инструменты, созданные для обмана наивных вкладчиков. Все чаще появляются отзывы обманутых клиентов, которые пришли пролонгировать депозит, но в итоге повелись на уговоры менеджера, и подписали договор о получении «кота в мешке». ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более привлекательным вариантом для рядового инвестора.

В большинстве случаев страхование жизни – это развод. Человеку приходится ежегодно вносить аномально большие суммы, например, 100 000 рублей. В течение первых 3 лет он не может вернуть свои деньги, а если прекратит своевременно вносить взносы, то и вовсе лишится денег. Доходность инвестиционных и накопительных страховок ничтожна мала. Получить дополнительную прибыль крайне тяжело, а купонный доход составляет около 0,01.

Жажда халявы отбирает у населения России деньги

Мы пережили МММ и другие финансовые пирамиды, убедились в неэффективности бинарных опционов, поняли, что рынок Форекс – это сложнее, чем кажется с первого взгляда, который сформирован под давлением агрессивной рекламы брокеров. Невзирая на богатый опыт, россияне продолжают вестись на самые примитивные виды развода. Популярность инвестиционного и накопительного страхования – это лишнее тому подтверждения.

Уоррен Баффет – пожалуй, самый известный инвестор. Он годами изучает рынок, анализирует отчетность компании за несколько лет, а только потом вкладывает свои деньги в новые для себя финансовые продукты. Если менеджер обещает гарантированный доход, при минимальном погружении в тему, то скорее всего, вас пытаются обмануть.

Чтобы обеспечить себе безбедную старость, нужно: научиться правильно управлять капиталом, знать принципы работы финансовых рынков, потратить много времени на изучение потенциальной доходности и рисков. Это единственный путь. Халявы не существует.

НСЖ

Банки преподносят этот инструмент, как эффективную замену депозитам. С одной стороны человек получает страховку, а с другой неплохую возможность для дополнительного заработка. Однако так ли все гладко на самом деле? Давайте разберемся. НСЖ – договор, который заключается на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Итоговая сумма ежегодного взноса в среднем варьируется от 25 000 до 100 000 рублей.

Если повезет, то инвестор получит обратно тело вклада, а также мифическую доходность. Согласно статистике, прибыль составляет 2-3%, хотя изначально нам обещают 8-15%. Почему такая разница? Страховка жизни в банке – это платная услуга, которая ежемесячно съедает чистый доход. Чем шире страховое покрытие, тем меньше прибыли получит инвестор.

ИСЖ

Это более рисковый инструмент, поэтому в теории он способен принести больше прибыли. Срок договора – от 3 и до 30 лет. Деньги вкладываются единоразовым платежом сразу или сумма разбивается на ежемесячные взносы. По окончанию срока договора вам обещают вернуть 100% вклада и инвестиционный доход, но только при определенных обстоятельствах.

Капитал разделяется на 2 фонда – гарантированный и дополнительный. Первый вкладывается в надежные финансовые активы: депозиты, облигации федерального займа и т.д. Деньги из второго фонда инвестируются в рисковые, но более высокодоходные инструменты. На выходе такая формула должна помочь заработать как банку, так и инвестору.

Реальная доходность

Центральный Банк Российской Федерации опубликовал статистику за 2017-2018 года по обоим полисам. Самым выгодным предложением оказалось ИСЖ на 3 года – до 3,3% дохода. Это ничтожно маленький показатель, ведь обычный депозит способен дать 5%. Получается, что инвесторы просто переплачивали за страховку. Доходность даже не позволяет перекрыть инфляцию.

Кому это выгодно?

Денежный вклад в ИСЖ и НСЖ выгоден банку, его сотрудникам, страховой компании, но не инвестору. Каждый менеджер получает комиссию за продажу финансовых инструментов. За открытие депозита она мала, а продажа инвестиционного или накопительного страхования жизни – это уже способ заработать. Менеджеры пытаются «впарить» клиентам данный полис, поскольку они получат за эту солидную прибавку к зарплате.

Многие менеджеры говорят о том, что вы заключаете соглашение с надежной компанией. Не верьте подобным заявлениям. Банковское учреждение выступает в роли агента, а соглашение заключается со страховой компанией. Никаких компенсаций выбить вы не сможете, поскольку банк просто выполняет посреднические функции.

Страхование жизни в сухом остатке – предложение актуальное, но все зависит от условий. Полисы НСЖ и ИСЖ покрывают крайне ограниченный спектр страховых случаев, а именно летальный исход вследствие несчастного случая. Если человек умрет на работе или во время занятия своим хобби, то никакой компенсации его семья не получит. От болезней человек тоже не застрахован. Банальный аргумент – перед подписанием договора от вас никто не требует справку о состоянии здоровья. Это уже должно вас насторожить.

Менеджеры стараются не выдавать на руки договор. Если человек в спокойной обстановке ознакомиться со всеми пунктами, то он откажется его подписывать.

Преимущества

Разобравшись, что такое НСЖ и ИСЖ в банке, мы приходим к выводу, что данные финансовые инструменты создавались для развода граждан. Однако преимущества тоже есть, но они не существенны:

Несмотря на эти преимущества, НСЖ и ИСЖ не имеют практической пользы. Это неполноценные полисы. Их реальная доходность меньше прибыли, которую принесет обычный депозит. Поэтому есть сомнения относительно целесообразности инвестирования в данные активы.

Что делать?

В банках страхование жизни проводится по заведомо невыгодной формуле. Если вы переживаете за свое здоровье, тогда просто купите соответствующий полис в страховой компании. Это дешевле и выгоднее. Для заработка рассмотренные инструменты не подходят. Консервативным инвесторам стоит открыть депозит. Хотите больше прибыли? Откройте индивидуальный инвестиционный счет, чтобы вложиться в облигации федерального займа. Доход можно реинвестировать в более рисковые инструменты, чтобы диверсифицировать портфель.

Согласно последней статистике, сборы страховщиков выросли на 36%. Доля в 60% приходится на инвестиционные страховые полисы. То есть, это самый прибыльный продукт для страховых компаний, агентов. Не стоит им подыгрывать.

Управление Роспотребнадзора по Республике Марий Эл

Управление Роспотребнадзора по Республике Марий Эл

О навязывании услуги страхования жизни и здоровья при получении кредита

О навязывании услуги страхования жизни и здоровья при получении кредита

При заключении договора потребительского кредитования встречаются случаи обусловливания банками услуги по предоставлению кредита услугами страхования жизни, здоровья потребителя.

Причем в каждом конкретном случае необходимо определить, была ли у потребителя возможность отказаться от данной услуги страхования при получении кредита.

Если потребитель выбрал страхование добровольно (например, в заявлении (договоре) нужно было отметить один из предложенных вариантов: 1 вариант – получение кредита со страхованием или 2 вариант – получение кредита без страхования, и потребитель выбрал первый вариант), то в таких ситуациях нельзя говорить об обусловливании получения кредита обязательным страхованием. В этом случае потребитель вправе расторгнуть договор страхования и в случае отказа от его расторжения в добровольном порядке обратиться в суд за восстановлением нарушенных потребительских прав.

Навязыванием услуг страхования жизни и здоровья будут считаться случаи, когда у потребителя отсутствовала возможность получить кредит без данной услуги.

Прежде всего, определимся с терминами и определениями:

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество;

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

Страховщики – юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном Законом порядке;

Страхователи – юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона;

Страховой случай – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам;

В соответствии с пунктом 1 статьи 16 Закона Российской Федерации «О защите прав потребителей» условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами и иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Обуславливание заключения кредитного договора страхованием жизни и здоровья заемщика ущемляет права потребителей.

Запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товара (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Страхование является самостоятельной услугой по отношению к кредитованию. Предоставление кредита при условии обязательного оказания услуг по страхованию жизни и здоровья ущемляет права потребителей, установленные п. 2 ст. 16 Закона.

Согласно пункту 1 статьи 421 Гражданского кодекса Российской Федерации граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или договором.

В рамках кредитных отношений между потребителем и банком законодательством установлен только один случай страхования в силу закона – страхования заложенного имущества залогодателем (ст. 31 Закона РФ от 16.07.1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Исходя из статьи 422 Гражданского кодекса Российской Федерации договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующим в момент его заключения.

Согласно пункту 1 статьи 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Согласно статье 927 Гражданского кодекса Российской Федерации страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Договор личного страхования является публичным договором.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая) (п. 1 ст. 934 ГК РФ).

В соответствии с пунктами 1, 2 статьи 935 Гражданского кодекса Российской Федерации законом на указанных в нем лиц может быть возложена обязанность страховать жизнь, здоровье или имущество других определённых в законе лиц на случай причинения вреда их жизни, здоровью или имуществу. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Частью 2 статьи 14.8 Кодекса об административных правонарушениях предусмотрена административная ответственность за включение в договор условий, ущемляющих установленные законом права потребителя в виде наложения административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей; на юридических лиц от десяти тысяч до двадцати тысяч рублей.

Способы восстановления нарушенных прав потребителя

1. Привлечение кредитора к административной ответственности, если кредитный договор заключен не более 1 года назад.

Основанием для привлечения к административной ответственности является нарушение законодательства о защите прав потребителей, выразившееся в несоблюдении правил, предусмотренных законодательством, а именно:

— включение в кредитный договор условий, ущемляющих установленные законом права потребителя (ч. 2 ст.14.8 КоАП РФ).

В случае включения в кредитный договор условий, ущемляющих права потребителей Роспотребнадзор выдает предписание по устранению выявленных правонарушений.

Имущественные требования потребителя рассматриваются в претензионном и судебном порядках.

ОБРАЗЕЦ заявления

в Управление Роспортебнадзора

по Республике Марий Эл

по Республике Марий Эл

ул. Машиностроителей, д.121,

г. Йошкар-Ола, 424007

Между мной, _______________________________________(Ф.И.О.) (далее – Заемщик) и ____________________________ (далее – Банк) заключён кредитный договор № _________от ______________ на сумму ____________________ (_______________________________) со сроком возврата до ___________________, с условием уплаты процентов в размере _____________ годовых (далее – договор).

Считаю, что банк, предоставляя мне финансовые услуги, нарушает требования законодательства:

В заключенном договоре содержится условие, которое ущемляет установленные законом потребительские права. Согласно п. ______ договора, предоставление кредита обусловлено услугами страхования жизни и здоровья заемщика. Данное условие договора свидетельствует о нарушении пункта 2 статьи 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», в соответствии с которым запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Страхование является самостоятельной услугой по отношению к кредитованию граждан (главы 42, 48 Гражданского кодекса Российской Федерации). Возможность заключения (исполнения) кредитного договора не поставлена законодательством в зависимость от факта заключения договора страхования жизни и здоровья заемщика. Заключение договора страхования является правом, а не обязанностью гражданина, поскольку законом не предусмотрено обязательное оформления данного вида страхования (п.3 ст. 927, ст.935 ГК РФ).

На основании вышеизложенного и руководствуясь ст. 40 Закона РФ «О защите прав потребителей» прошу привлечь банк к административной ответственности по ч.2 ст.14.8 КоАП РФ, а также принять меры по устранению нарушений прав потребителей.

2. Претензионный порядок урегулирования спора.

Претензия направляется в письменном виде кредитору одним из указанных способов:

— лично, по фактическому местонахождению подразделения кредитора, предоставившего кредит (отделение банка), при этом на втором экземпляре претензии или ее копии уполномоченный представитель банка ставит отметку о получении (входящий номер, дату получения, должность, Ф.И.О., подпись);

— посредством почтовой отправки по адресу банка заказным письмом с уведомлением о вручении.

3. Судебный порядок разрешения спора с выставлением требования о признании части сделки (условие о страховании жизни и здоровья заемщика) недействительной. Срок исковой давности 3 года.

В соответствии с пунктом 3 статьи 40 Закона Российской Федерации «О защите прав потребителей» и пунктом 1 статьи 47 Гражданского процессуального кодекса Российской Федерации потребитель вправе привлекать Управление Роспотребнадзора соответствующего субъекта Российской Федерации и его территориальные отделы к участию в деле для дачи заключения в целях защиты прав потребителей.

Обоснование законности требований потребителя

Документами, подтверждающими факт заключения кредитного договора с конкретной кредитной организацией, на которые необходимо ссылаться при разрешении споров между потребителем и банком являются:

1. Кредитный договор;

2. Договор страхования при наличии;

3. График погашения кредита;

4. Заявление на страхование при наличии;

5. Документы, подтверждающие оплату страховки;

6. Документы, подтверждающие обращение заемщика в банк в части страхования жизни и здоровья при наличии;

7. Документы, подтверждающие отказ банка в удовлетворении требований потребителя при наличии;

8. Типовой образец договора в подтверждение того, что заключение кредитного договора невозможно без страхования жизни и здоровья заемщика.

1. Документы, подтверждающие убытки потребителя;

2. Документы, подтверждающие физические и нравственные страдания заемщика при наличии, в обоснование компенсации морального вреда.

Общий вывод

Страхование является самостоятельной услугой по отношению к кредитованию (глава 48 ГК РФ). Предоставление кредита при условии обязательного оказания услуг по страхованию жизни и здоровья заемщика ущемляет права потребителей, установленные пунктом 2 статьи 16 Закона Российской Федерации «О защите прав потребителей». Согласно пункту 2 статьи 16 Закона запрещается обуславливать оказание одних услуг (получение кредита) обязательным оказанием других услуг (страхование жизни и здоровья заемщика).

Как правильно оформить претензию к банку

ОБРАЗЕЦ

______________________________ тел __________

Между мной, _______________________________________(Ф.И.О.) (далее – Заемщик) и ____________________________ (далее – Банк) заключён кредитный договор № _________от ______________ на сумму ____________________ (_______________________________) со сроком возврата до ___________________, с условием уплаты процентов в размере _____________ годовых (далее – договор).

Считаю, что банк, предоставляя мне финансовые услуги, нарушает требования законодательства:

В заключенном договоре содержится условие, которое ущемляет установленные законом потребительские права. Согласно п. ______ договора, предоставление кредита обусловлено услугами страхования жизни и здоровья заемщика. Данное условие договора свидетельствует о нарушении пункта 2 статьи 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», в соответствии с которым запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Страхование является самостоятельной услугой по отношению к кредитованию граждан (главы 42, 48 Гражданского кодекса Российской Федерации). Возможность заключения (исполнения) кредитного договора не поставлена законодательством в зависимость от факта заключения договора страхования жизни и здоровья заемщика. Заключение договора страхования является правом, а не обязанностью гражданина, поскольку законом не предусмотрено обязательное оформления данного вида страхования (п.3 ст. 927, ст.935 ГК РФ).

Считаю, что условие договора, обуславливающее предоставление кредита оказанием услуг по страхованию жизни и здоровья заемщика, ущемляет установленные законом потребительские права и является недействительным. Для восстановления ущемленных договором потребительских прав, считаю необходимым применить последствия недействительности данных условии (части сделки).

На основании вышеизложенного и руководствуясь ст. 16 Закона РФ «О защите прав потребителей», ст.ст. 167, 168, 180, 421, 422, 919, 927 ГК РФ,

ТРЕБУЮ:

1. Возместить убытки, причиненные мне по договору № __________ от ________________ в размере уплаченной мной суммы за страхование жизни и здоровья заемщика по указанному кредитному договору в размере _________ руб. (____________________________) в течение 10 дней.

2. При нарушении десятидневного срока удовлетворения настоящего требования, дополнительно прошу уплатить за каждый день просрочки неустойку (пеню) в размере трех процентов от суммы убытков в соответствии с п.3 ст. 31 Закона РФ «О защите прав потребителей».

Ответ прошу направить в письменном виде по адресу __________________________________ ____________________________.

В случае неисполнения вышеназванного требования в добровольном порядке, оставляю за собой право:

— обратиться в Роспотребнадзор с целью привлечения Банка к административной ответственности за нарушения законодательства в сфере защиты прав потребителей;

— обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, о компенсации морального вреда, судебных расходов, а также взыскании штрафа за несоблюдение в добровольном порядке удовлетворения требований потребителя (основание п.6 ст. 13 Закона РФ «О защите прав потребителей»).

Ф.И.О._______________ «____» __________20___г.

Как правильно написать исковое заявление в суд

Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

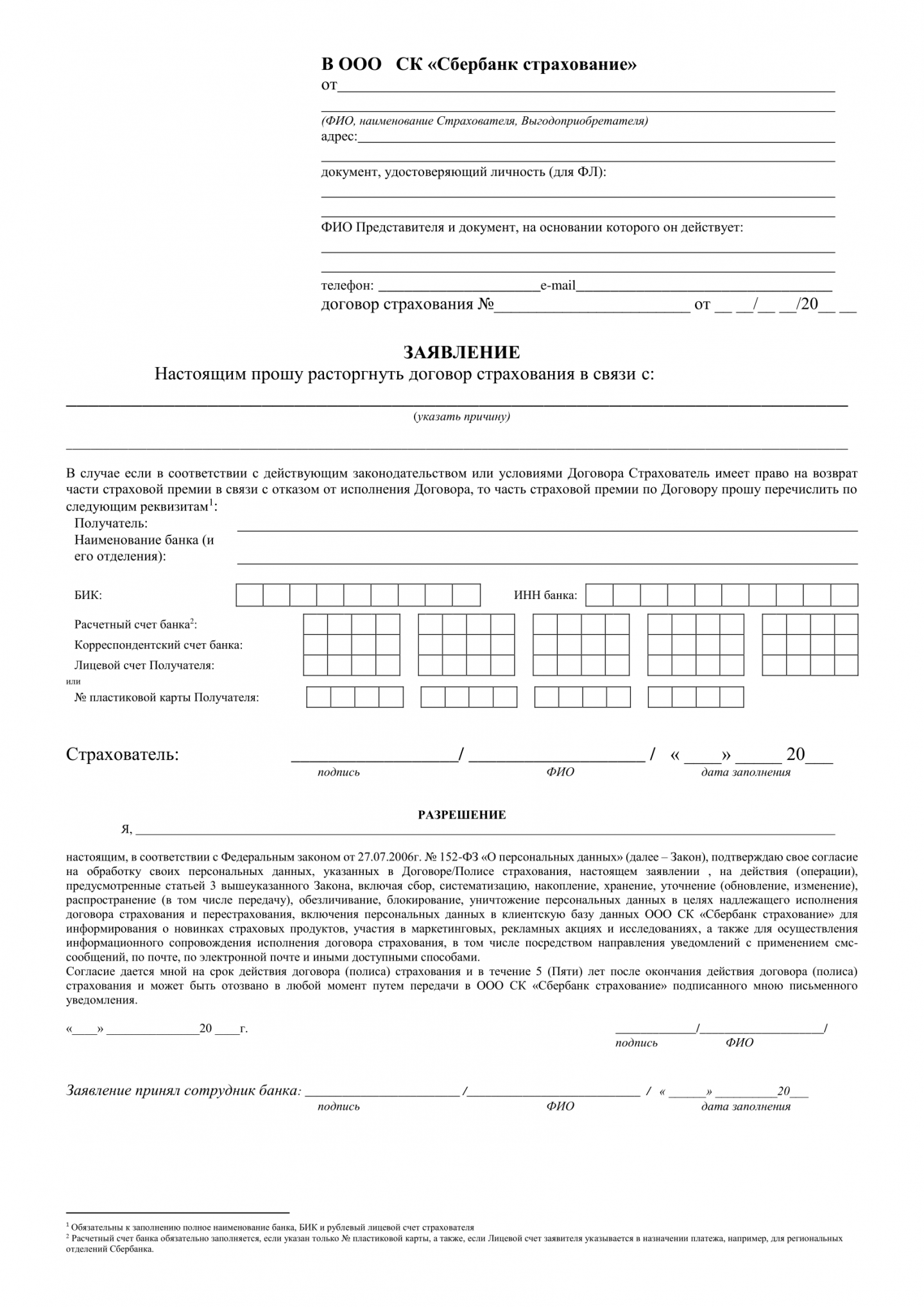

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.