Неучтенная реализация услуг прошлого года если бухгалтер не знал о данном факте хоз жизни

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет общую систему налогообложения. В бухгалтерском и налоговом учете организации в 2013-2016 годах допущены ошибки в виде непроведенной реализации товаров, в виде задвоенной реализации товаров, в виде неотражения приобретения товаров и услуг. Организация работала во все периоды с прибылью и уплачивала налоги. В текущем периоде также будет получена прибыль.

Каков порядок исправления допущенных ошибок?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация обязана представить в налоговый орган уточненные налоговые декларации по НДС и налогу на прибыль за периоды, в которых фактически была произведена реализация товаров, ранее не отраженная в учете. До представления уточненных деклараций организации необходимо уплатить недоимки по налогам и соответствующие им пени.

Организация имеет право, но не обязана, представить уточненные декларации за периоды, в которых излишне учтен доход от реализации и исчислен НДС, и в которых не были учтены расходы на приобретение товаров и услуг. Однако в связи с истечением трехлетнего срока с момента уплаты налогов право на возврат или зачет сумм переплаты организацией утрачено. Утрачено также и право на вычет НДС по товарам и услугам, своевременно не поставленным на учет.

В бухгалтерском учете исправительные записи производятся в периоде обнаружения ошибок. Исправлять ранее представленные и утвержденные формы бухгалтерской отчетности не требуется.

Обоснование вывода:

Налоговый учет

Порядок исправления ошибок в налоговом учете регламентирован п. 1 ст. 54 НК РФ.

В общем случае при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абзац 2 п. 1 ст. 54 НК РФ).

При этом в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абзац 3 п. 1 ст. 54 НК РФ).

В рассматриваемой ситуации периоды совершения ошибок известны. Однако влияние этих ошибок на суммы уплаченных налогов за прошлые налоговые (отчетные) периоды различное.

Так, неотражение в прошлых периодах доходов от реализации товаров привело к занижению суммы НДС и налога на прибыль, подлежащих уплате (даже при уменьшении выручки на стоимость реализованных товаров). Соответственно, перерассчитать налоговые базы, суммы НДС и налога на прибыль необходимо за те налоговые (отчетные) периоды, в которых были допущены данные ошибки (абзац 2 п. 1 ст. 54 НК РФ).

Поэтому организации необходимо внести изменения в соответствующие аналитические регистры налогового учета (абзац 1 п. 1 ст. 54, ст. ст. 313, 314 НК РФ), заполнить дополнительные листы к книгам продаж (абзац 3 п. 3, п. 4 Правил ведения книги продаж) и представить в налоговый орган уточненные налоговые декларации (п. 1 ст. 81 НК РФ).

Обратите внимание, что уточненные декларации представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).

Во избежание штрафных санкций по ст. 122 НК РФ до представления уточненных деклараций необходимо заплатить подлежащие доплате суммы налога и пени (пп. 1 п. 4 ст. 81 НК РФ, письмо Минфина России от 13.09.2016 N 03-02-07/1/53498).

Ошибка в виде дважды учтенной выручки от реализации одних и тех товаров привела к переплате налога на прибыль (даже при уменьшении выручки на стоимость реализованных товаров) и НДС за соответствующие налоговые (отчетные) периоды. Неотражение расходов на приобретение товаров и услуг привело также к переплате налога на прибыль, а также НДС, так как НДС по приобретениям не был принят к вычету.

В общем случае такие ошибки можно исправлять в периоде их обнаружения на основании абзаца 3 п. 1 ст. 54 НК РФ.

Положения абзаца 3 п. 1 ст. 54 НК РФ применяются в том случае, если по итогам периода, в котором была допущена ошибка, организация получала прибыль и уплачивала налог (письма Минфина России от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 07.05.2010 N 03-02-07/1-225). Кроме того, по мнению уполномоченных органов, для применения абзаца 3 п. 1 ст. 54 НК РФ необходимо также получение организацией прибыли в текущем периоде (письма Минфина России от 16.02.2018 N 03-02-07/1/9766, от 24.03.2017 N 03-03-06/1/17177, от 22.07.2015 N 03-02-07/1/42067).

В рассматриваемой ситуации в указанных в вопросе периодах организация работала с прибылью, и по итогам текущего периода будет получена прибыль. Однако с момента переплаты налогов прошло более трех лет, и организация утратила право распоряжаться соответствующими суммами излишне уплаченных в бюджет налогов (п. 7 ст. 78 НК РФ, п. 30 Обзора судебной практики ВС РФ N 2 (2018), утвержденного Президиумом ВС РФ 04.07.2018, письма Минфина России от 16.02.2018 N 03-02-07/1/9766, от 04.08.2017 N 03-03-06/2/50113, от 04.04.2017 N 03-03-06/1/19798). Если организация отразит в текущем периоде корректировки доходов и расходов за прошлые периоды, то неправомерно уменьшит свои текущие налоговые обязательства. В связи с этим считаем, что положения абзаца 3 п. 1 ст. 54 НК РФ в рассматриваемой ситуации не применяются.

При этом у организации есть право (не обязанность) представить уточненные декларации за налоговые (отчетные) периоды, в которых были допущены ошибки, приведшие к излишней уплате налогов (абзац 2 п. 1 ст. 81 НК РФ). В то же время на возврат или зачет налогов в данном случае рассчитывать не приходится.

Трехлетний срок для принятия к вычету НДС по своевременно не оприходованным товарам и услугам также организацией пропущен (п. 1.1 ст. 172 НК РФ), несмотря на то, что в учете операции по их приобретению будут отражены в текущем периоде.

По мнению судей, в целях исчисления НДС определяющим в понятии «принятие на учет» является не период, когда соответствующая проводка была фактически оформлена, а период, когда она должна была быть оформлена (постановления АС Московского округа от 03.11.2017 N Ф05-13490/17 по делу N А40-142439/2016, ФАС Западно-Сибирского округа от 15.01.2014 N Ф04-7782/13 по делу N А46-5583/2013, АС Северо-Западного округа от 16.03.2016 N Ф07-487/16 по делу N А56-23406/2015).

Бухгалтерский учет

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Исправление ошибок в бухгалтерском учете и отчетности;

— Вопрос: По данным поставщика сумма кредиторской задолженности значительно превышает сумму кредиторской задолженности, числящейся на счете 60 у организации (ООО). При этом организация подписала акт сверки с суммой указанной задолженности. Период появления ошибки и обстоятельства возникновения разницы неизвестны, предположительно разница возникла более пяти лет назад. Как исправить ошибку в бухгалтерском учете организации в 2016 году? (ответ службы Правового консалтинга ГАРАНТ, июнь 2016 г.)

— Вопрос: В результате сверки расчетов с контрагентом (поставщиком) в мае 2015 года выявлена дебиторская задолженность в размере 4066 руб. У организации данная задолженность не числилась, однако акт сверки расчетов был подписан сторонами с отражением данной задолженности. Предположительно, ошибка возникла в 2014 году (сверка расчетов по состоянию на 31.12.2014 произведена не была). На основании акта сверки сумма выявленной задолженности была погашена контрагентом. Ранее расчеты с указанным контрагентом отражались на счете 76. Каков порядок бухгалтерского и налогового учета (в части налога на прибыль и НДС) суммы выявленной и погашенной задолженности? (ответ службы Правового консалтинга ГАРАНТ, июль 2015 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Хозяйствующий субъект должен самостоятельно определить уровень существенности ошибки, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности. Организация может установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса. Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике (подробнее смотрите в ответе на Вопрос: Можно ли в учетной политике для бухгалтерского учета установить уровень существенности ошибки в размере 10%? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)).

Неучтенная реализация услуг текущего года, если бухгалтер не знал о данном факте хоз.жизни

Забыли оформить реализацию в базе и не понимаете, как исправить данную ошибку?

В данной публикации вы узнаете:

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

31.10.2018 Организация обнаружила, что в базе не зарегистрирован документ на реализацию услуг и счет-фактура от 10.07.2018 на сумму 153 400 руб. (в т. ч. НДС 18%), которые были выписаны в программе Управление торговлей.

Как зарегистрировать «забытый» документ на реализацию?

Исправления в учет необходимо внести по по правилам нормативных актов:

Исправления в учете по примеру

БУ. Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

Пропуск отражения факта хозяйственной жизни (ФХЖ) в учете — это не ошибка, а исправление оценочного значения, для учета которого применяется ПБУ 21/2008 «Изменения оценочных значений».

Получите понятные самоучители 2021 по 1С бесплатно:

Бухгалтер должен отразить ФХЖ на дату совершения факта хозяйственной жизни вне зависимости от того, получен первичный учетный документ (ПУД) или не получен — в оценочном значении.

Если бухгалтер не знал о произошедшем ФХЖ, а узнал позже в этом же году, то необходимо операцию отразить по текущим счетам учета реализации услуг.

НУ. Перерасчет налоговой базы производится в периоде совершения ошибки. Необходимо доплатить налог на прибыль за 9 месяцев, уплатить пени, подать уточненную декларацию (абз. 2 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

НДС. В доп.листе Книги продаж за период первичного счета-фактуры (3 квартал):

При редактировании только регистров НДС, граница последовательности не смещается и перепроводить закрытый период не нужно.

Если помимо регистров редактируется и движения по налоговому учету, то нужно будет перепровести закрытый период в котором была ошибка.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 3,67 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо Марине Аркадьевне за вебинар по автотранспорту. Много нужной и важной информации. Очень помогает разобраться нам.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

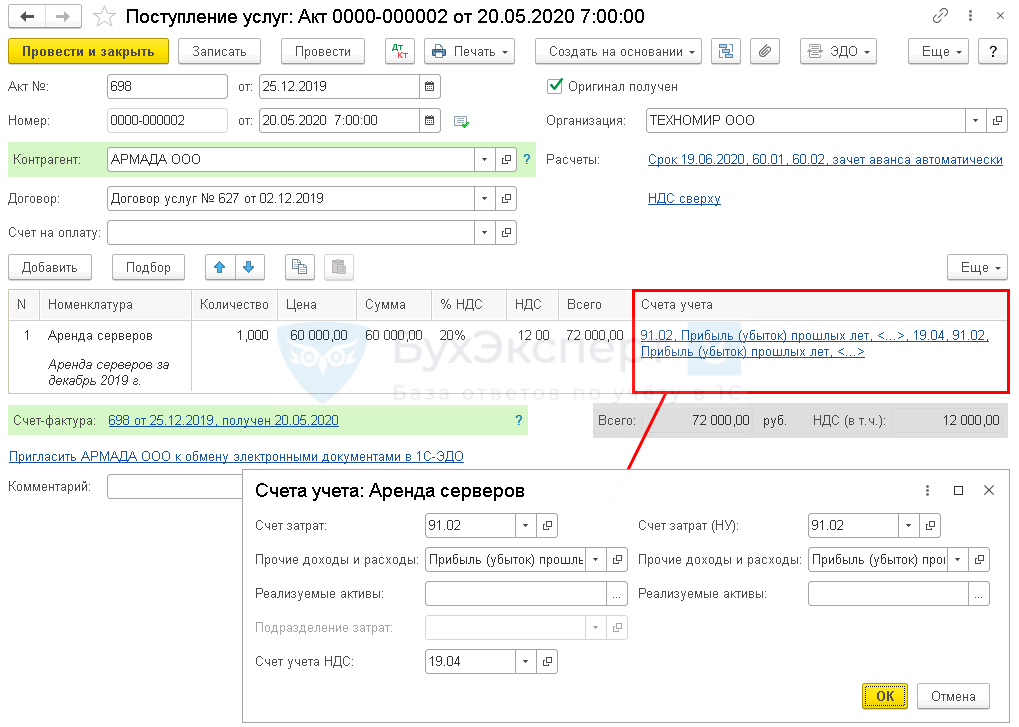

Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

- Как исправить ошибку Регистрация пропущенного документа от поставщика услуг Регистрация неучтенного СФ поставщика Декларация по НДС за отчетный квартал Декларация по налогу на прибыль за отчетный период Бухгалтерская отчетность за текущий год

Пошаговая инструкция

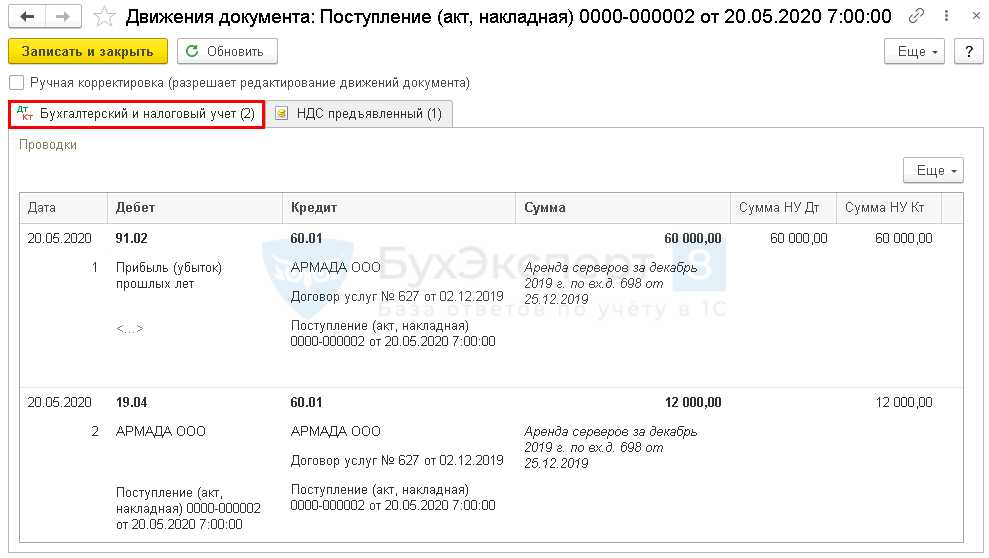

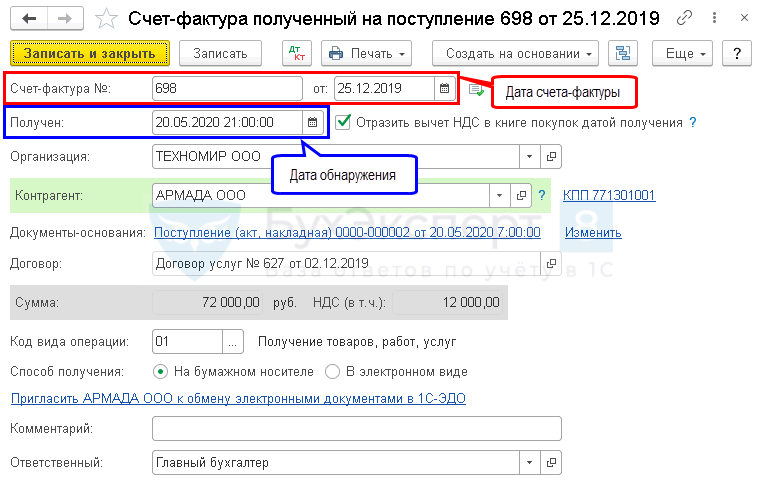

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного приходного документа по услугам сторонней организации | |||||||

| 20 мая 2020 | 91.02 | 60.01 | 60 000 | 60 000 | 60 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 12 000 | 12 000 | Принятие к учету НДС | |||

| Регистрация неучтенного СФ поставщика | |||||||

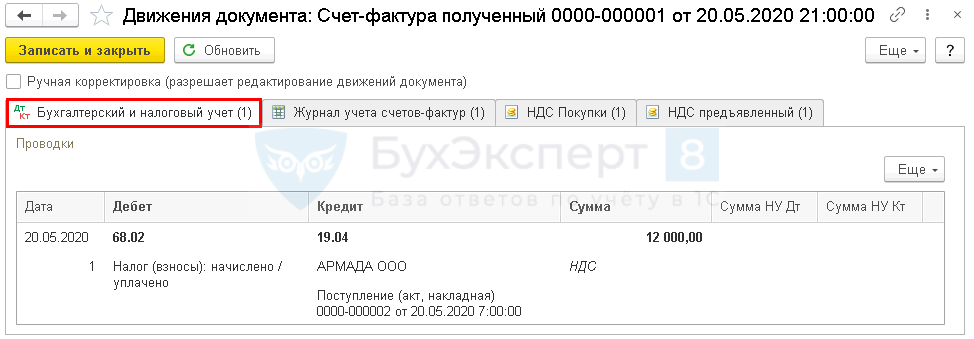

| 20 мая 2020 | — | — | 72 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 12 000 | Принятие НДС к вычету | ||||

| — | — | 12 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Декларация по НДС за II квартал 2020 | |||||||

| 30 июня 2020 | — | — | 12 000 | Отражение НДС принятого к вычету | Регламентированный отчет Декларация по НДС Раздел 3 стр.120 | ||

| Декларация по налогу на прибыль за полугодие 2020 | |||||||

| 30 июня 2020 | — | — | 60 000 | Отражение выявленных убытков в декларации за текущий период | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 400, стр. 401 | ||

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

Получите понятные самоучители 2021 по 1С бесплатно:

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

Проводки

Проводки

В декларации по НДС сумма вычета НДС отражается:

В Разделе 8 «Сведения из книги покупок»:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо Марине Аркадьевне за вебинар по автотранспорту. Много нужной и важной информации. Очень помогает разобраться нам.

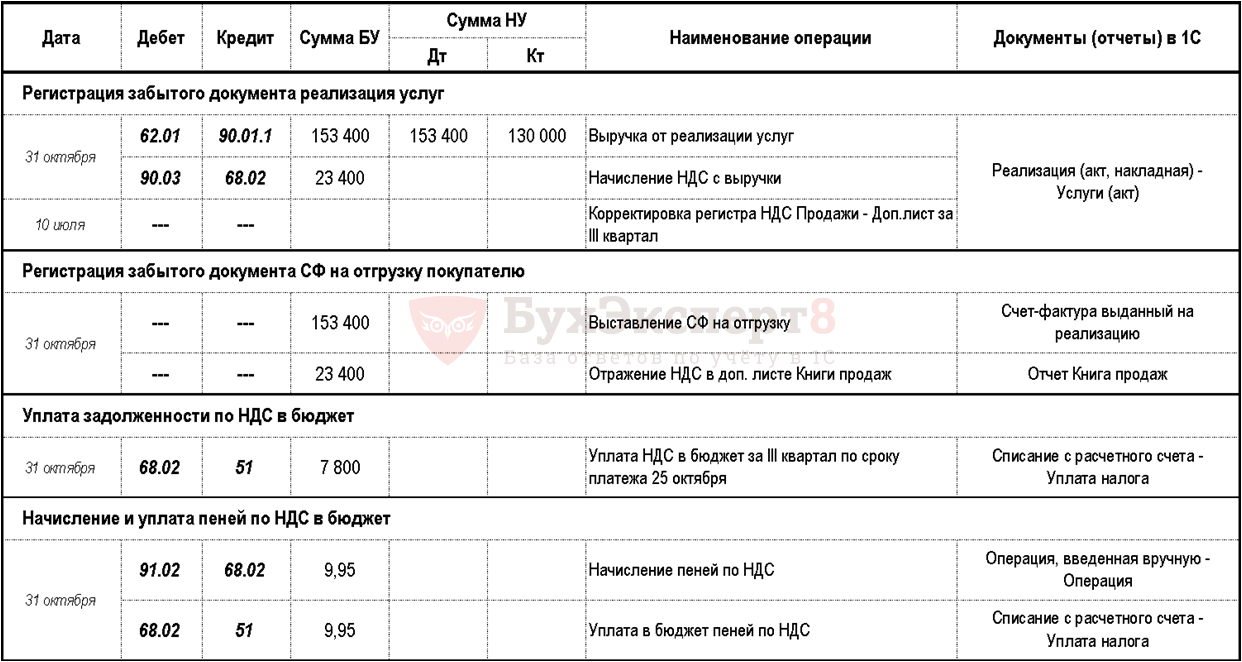

Неучтенная реализация услуг прошлого года, если бухгалтер не знал о данном факте хоз.жизни

При выписке первичных документов бухгалтер сам может допустить ошибки. Но что делать, если менеджеры оформили документы покупателю, а потом случайно удалили документ, а бухгалтер о таких документах даже не знал? Читайте в нашей статье как внести неучтенные документы, выписанные покупателю в прошлом году в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

- Как исправить ошибку Регистрация пропущенного документа на реализацию услуг Регистрация неучтенного СФ на отгрузку покупателю Реформация баланса в НУ и закрытие периода Доплата НДС и пеней в бюджет Уточненная декларация по НДС Доначисление налога на прибыль и доплата в бюджет Начисление и уплата пеней по налогу на прибыль Уточненная декларация по налогу на прибыль Бухгалтерская отчетность за текущий год

Пошаговая инструкция

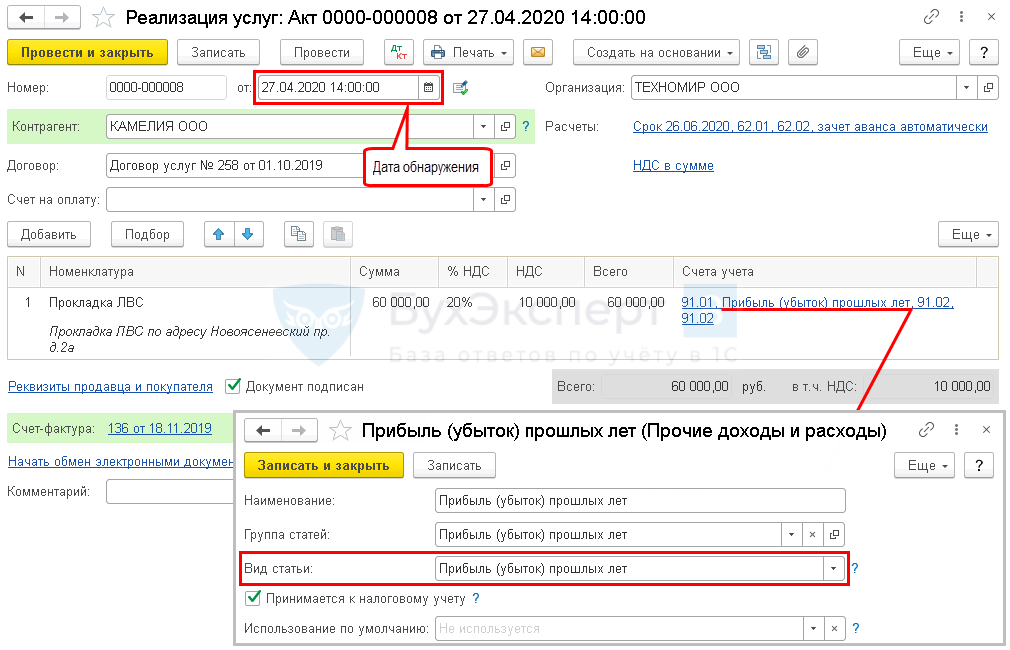

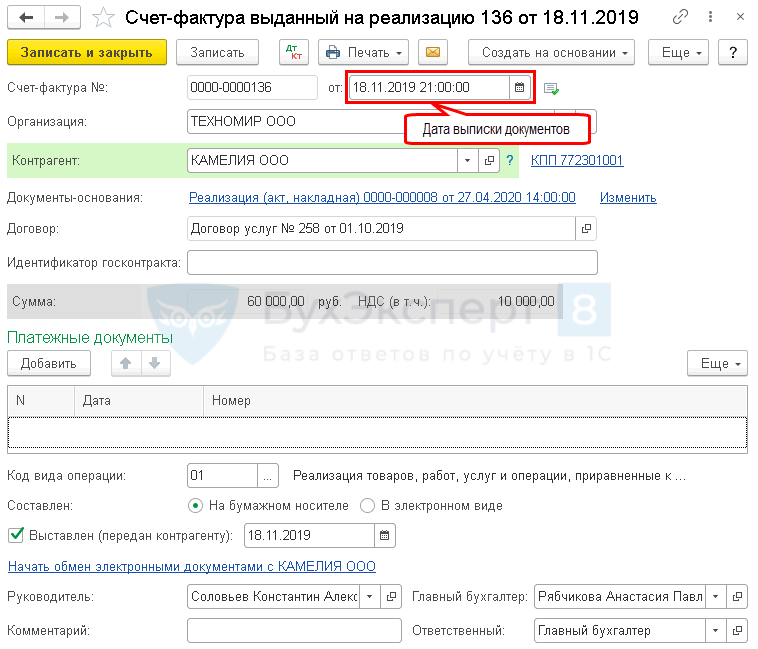

18.11.2019 (IV квартал) в программе Управление торговлей менеджеры выписали акт на работы по Прокладке ЛВС, а также счет-фактуру на сумму 60 000 руб. (в т. ч. НДС 20%). Но по случайности документ пометили на удаление, не выгрузили и забыли передать в Бухгалтерию.

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХЖ) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена.

Как зарегистрировать неучтенный документ реализации, если факт выписки документов обнаружился 27.04.2020 (II квартал)?

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного документа на реализацию услуг | |||||||

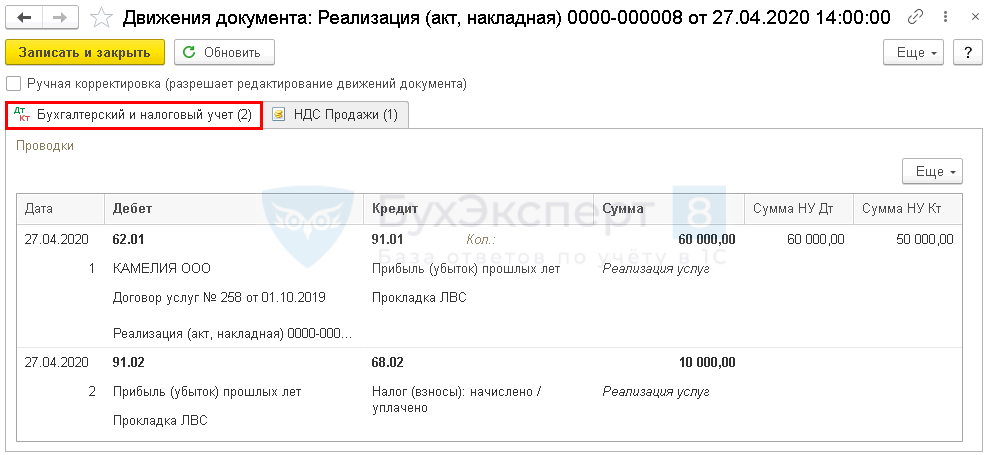

| 27 апреля | 62.01 | 91.01 | 60 000 | 60 000 | Выручка от реализации услуг в БУ | Реализация (акт, накладная) — Услуги (акт) | |

| 91.02 | 68.02 | 10 000 | Начисление НДС с выручки | ||||

| 18 ноября | 62.01 | 90.01.1 | 50 000 | Ручная корректировка Выручка от реализации услуг в НУ | |||

| 90.09 | 99.01.1 | 50 000 | 50 000 | Ручная корректировка Корректировка финансового результата в НУ | |||

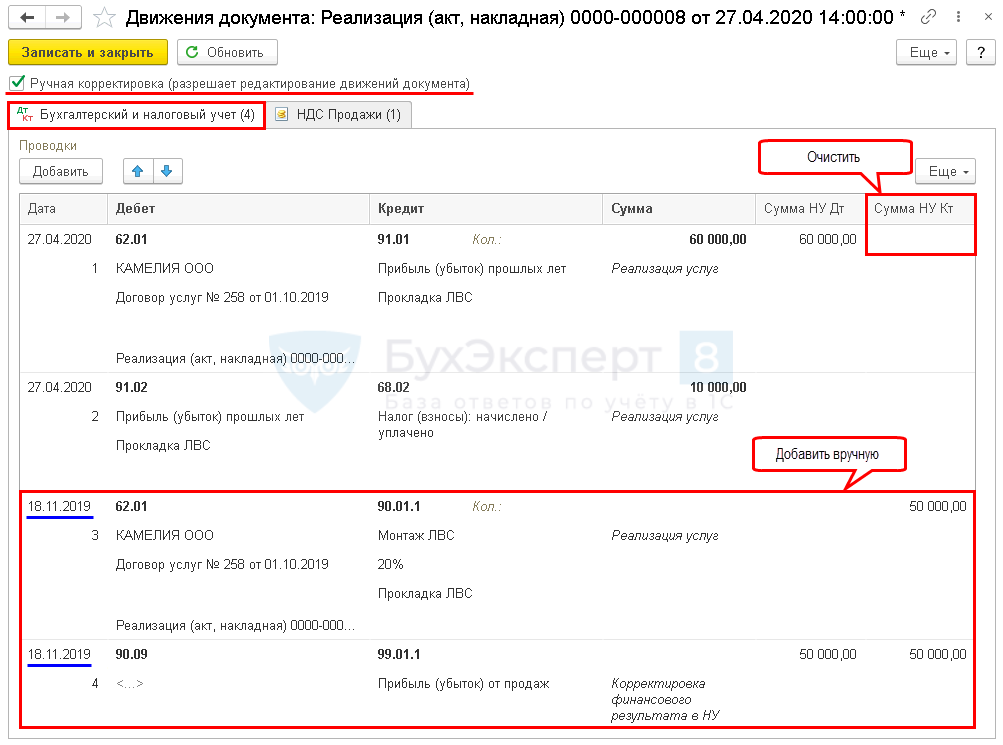

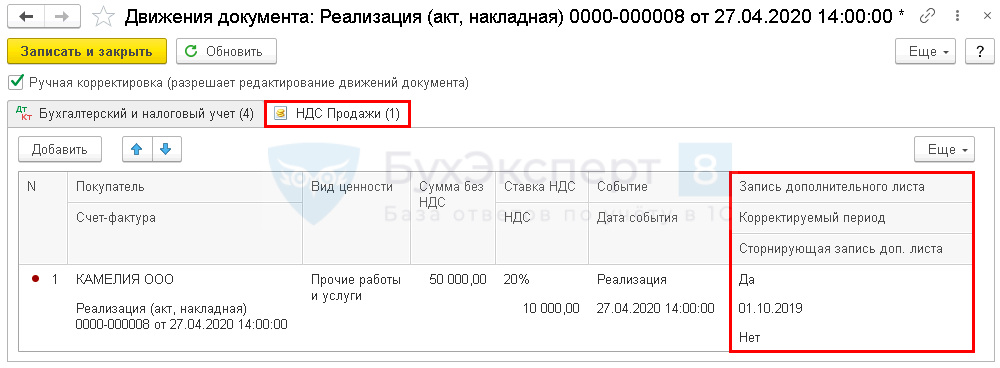

| 18 ноября | — | — | Ручная корректировка регистра НДС Продажи — Доп.лист за IV квартал | ||||

| Регистрация неучтенного СФ на отгрузку покупателю | |||||||

| 18 ноября | — | — | 60 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 10 000 | Отражение НДС в доп. листе Книги продаж | Отчет Книга продаж | |||

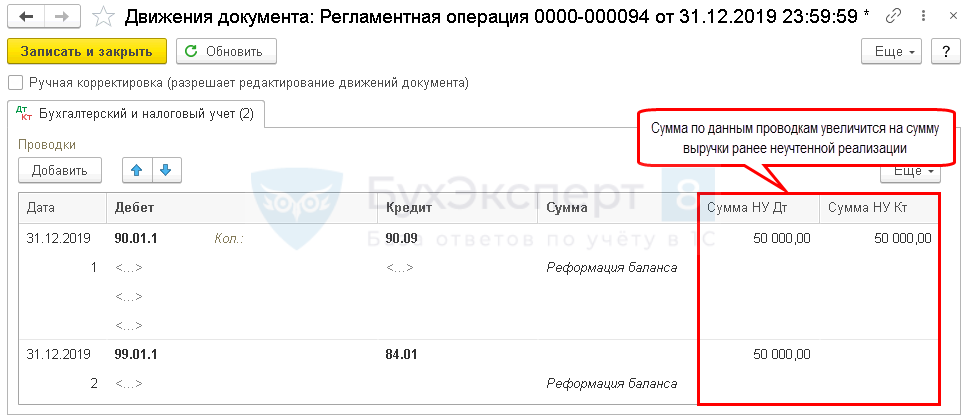

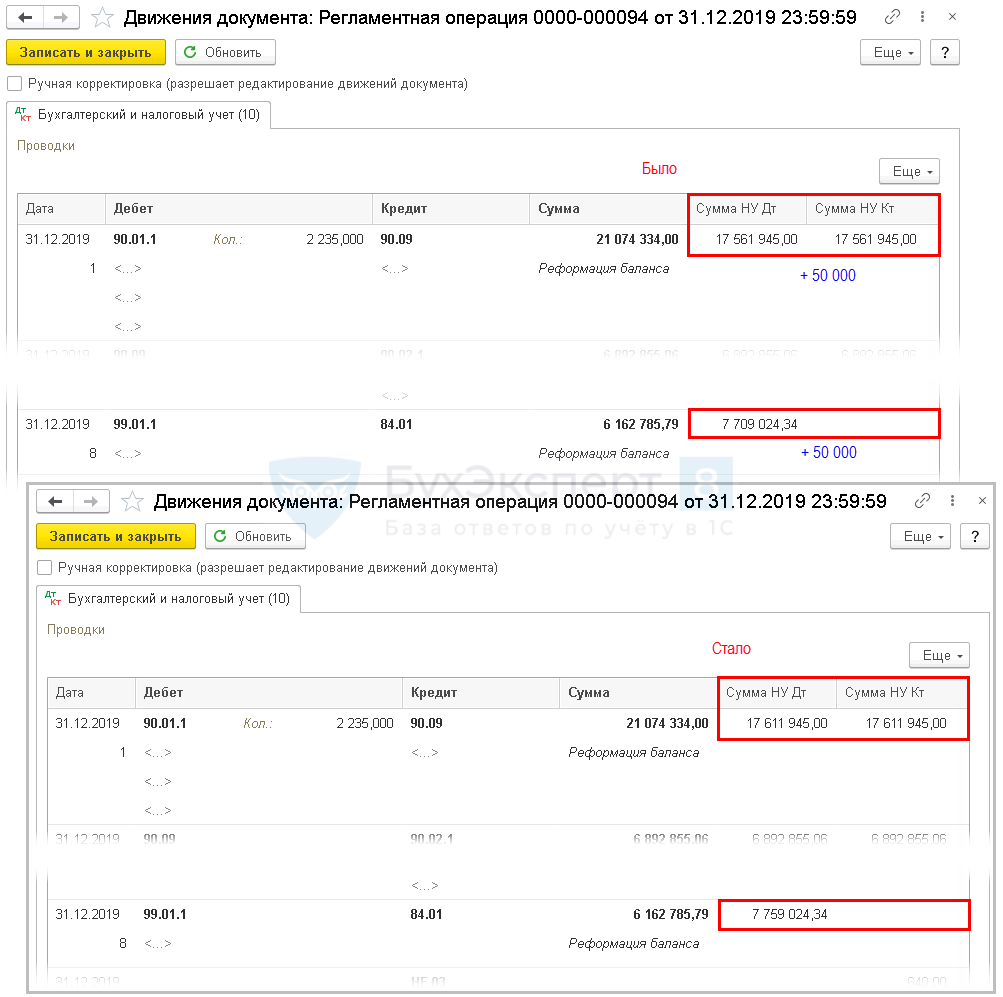

| Реформация баланса в НУ | |||||||

| 31 декабря | 90.01.1 | 90.09 | 50 000 | 50 000 | Закрытие субсчета 90.01.1 | Закрытие месяца — Реформация баланса | |

| 99.01.1 | 84.01 | 50 000 | Закрытие счета 99.01.1 | ||||

| Уплата задолженности по НДС в бюджет | |||||||

| 27 апреля | 68.02 | 51 | 10 000 | Уплата НДС в бюджет за IV квартал по сроку платежа 27 января, 25 февраля, 25 марта | Списание с расчетного счета — Уплата налога | ||

| Начисление и уплата пеней по НДС в бюджет | |||||||

| 27 апреля | 91.02 | 68.02 | 188,37 | Начисление пеней по НДС | Операция, введенная вручную — Операция | ||

| 68.02 | 51 | 188,37 | Уплата в бюджет пеней по НДС | Списание с расчетного счета — Уплата налога | |||

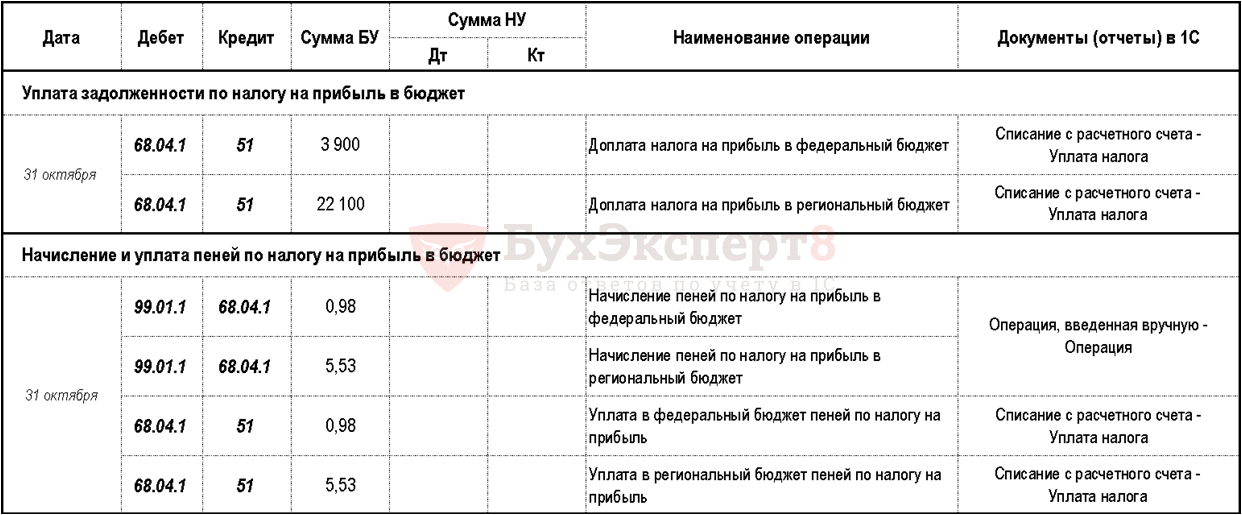

| Доначисление налога на прибыль | |||||||

| 27 апреля | 99.01.1 | 68.04.1 | 1 500 | Доначисление налога на прибыль в федеральный бюджет | Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 8 500 | Доначисление налога на прибыль в региональный бюджет | ||||

| Уплата задолженности по налогу на прибыль в бюджет | |||||||

| 27 апреля | 68.04.1 | 51 | 1 500 | Доплата налога на прибыль в федеральный бюджет | Списание с расчетного счета — Уплата налога | ||

| 68.04.1 | 51 | 8 500 | Доплата налога на прибыль в региональный бюджет | Списание с расчетного счета — Уплата налога | |||

| Начисление и уплата пеней по налогу на прибыль в бюджет | |||||||

| 27 апреля | 99.01.1 | 68.04.1 | 8,40 | Начисление пеней по налогу на прибыль в федеральный бюджет | Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 47,60 | Начисление пеней по налогу на прибыль в региональный бюджет | ||||

| 68.04.1 | 51 | 8,40 | Уплата в федеральный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога | |||

| 68.04.1 | 51 | 47,60 | Уплата в региональный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога | |||

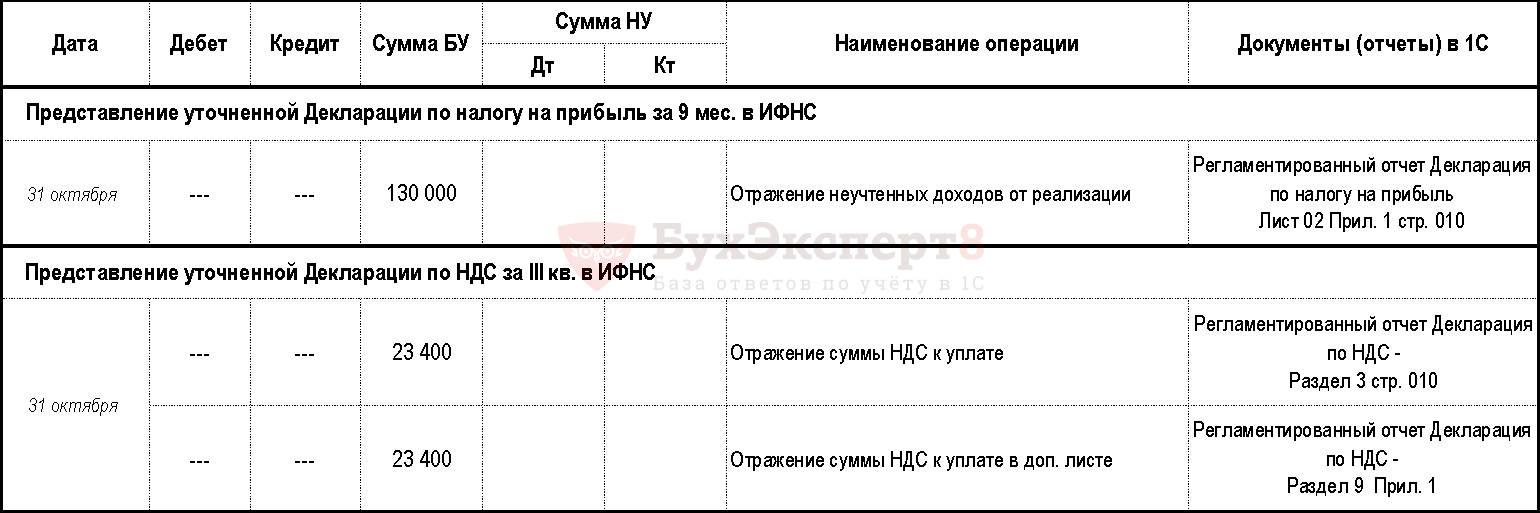

| Представление уточненной Декларации по налогу на прибыль за 2019 в ИФНС | |||||||

| 27 апреля | — | — | 50 000 | Отражение неучтенных доходов от реализации | Регламенти-рованный отчет Декларация по налогу на прибыль Лист 02 Прил. 1 стр. 010 | ||

| Представление уточненной Декларации по НДС за IV кв. в ИФНС | |||||||

| 27 апреля | — | — | 10 000 | Отражение суммы НДС к уплате | Регламенти-рованный отчет Декларация по НДС — Раздел 3 стр. 010 | ||

| — | — | 10 000 | Отражение суммы НДС к уплате в доп. листе | Регламенти-рованный отчет Декларация по НДС — Раздел 9 Прил. 1 | |||

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР»):

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к недоплате налога на прибыль в предыдущем отчетном периоде.

Получите понятные самоучители 2021 по 1С бесплатно:

Перерасчет налоговой базы производится в периоде возникновения ошибки (IV квартал 2019) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ)

При занижение суммы исчисленного НДС к уплате необходимо:

Проводки

По умолчанию документ формирует проводки.

Но в НУ ошибка исправляется в периоде обнаружения, поэтому:

Не смотря на то что, дата проводок относится к прошлому периоду, граница последовательности в закрытии месяца не нарушается. Подробнее Почему при ручной корректировке проводок не нарушается граница последовательности?

Для целей учета НДС исправления также внесите вручную:

После таких дополнений исчисленный НДС отразится в дополнительном листе книги продаж в периоде выписки документов (IV квартал).

Перепроведите только регламентную операцию Реформация баланса. Другие операции не трогайте!

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

Сумма выручки уменьшена на 50 000 руб., следовательно, ранее налоговая база была занижена на 50 000 руб.

Рассчитаем недоимку по налогу на прибыль по следующей формуле:

Недоимка по налогу на прибыль за IV кв. составила:

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

При исправлении суммовой ошибки по налогу на прибыль предоставьте уточненную декларацию за период возникновения ошибки:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо Марине Аркадьевне за вебинар по автотранспорту. Много нужной и важной информации. Очень помогает разобраться нам.