Взаимные фонды: что это и зачем нужны

Содержание:

Взаимный инвестиционный фонд

Виды взаимных фондов

Взаимные фонды в России

Сравнение взаимных фондов и ETF

Как выбрать взаимный фонд

Как купить взаимный фонд

Заключение

Взаимный инвестиционный фонд

Что такое взаимные фонды? По своему принципу это управляемые инвестиционные структуры с определенными активами (акциями, облигациями, драг. металлами и др.), законодательно урегулированные таким образом, что неторговые риски инвестора, вложившего в эти фонды, фактически исключены. Т.е. инвестор может потерять средства при неудачной рыночной ситуации, когда управляющий показывает отрицательный результат — однако случай побега с деньгами благодаря продуманной схеме распределения средств невозможен.

Одним из ключевых моментов схемы является наличие в ней депозитария (обычно банка-кастодиана) — независимого участника, сохраняющего активы взаимного фонда. Так что при банкротстве управляющей компании ее активы просто будут переданы другой. В качестве кастодиана часто выбираются мировые бренды, минимизирующие риски. Сам фонд проходит периодический аудит, результаты управления в виде стоимости пая фонда отображаются по итогам дня. Данные по составу фонда могут обновляться реже, например, раз в квартал.

За управление активами фонд взаимных инвестиций берет определенную комиссию — понятно, что чем больше размер фонда и чем проще управление активами (например, простое следование за каким-то биржевым индексом), тем меньшие затраты можно ожидать и тем выгоднее фонд для инвестора. Однако кроме комиссий есть еще и собственно результаты управления — к сожалению, не существует фонда с равномерно растущей кривой и хорошей доходностью, так что инвестор всегда стоит перед проблемой выбора.

В США взаимные инвестиционные фонды (open-end or close-end mutual funds) находятся под регуляцией комиссии по ценным бумагам и биржам (Securities and Exchange Commission, SEC). Они обязаны:

Первый инвестиционный фонд подобного типа был создан в Шотландии еще в 1868 году. По схеме, близкой к указанной выше, первый взаимный фонд появился в США в 1924 г. — история этого понятия в Америке насчитывает уже почти 100 лет.

Исторически максимум капитализации вобрали американские компании, однако и в Европе (Франция, Люксембург, Швейцария и др.) есть свои аналоги взаимных инвестиционных фондов под аббревиатурой SICAV (société d’investissement à capital variable), что можно перевести как инвестиционная компания с переменным капиталом. В такие фонды можно инвестировать через программы unit-linked.

В России фондовый рынок оказался закрыт в 1917 году и мы лишились возможности получить многолетний опыт управления активами — возрождение произошло лишь в 1997 г., когда УК «Тройка Диалог» выпустила первые ПИФы в РФ (которые сейчас находятся под управлением УК «Сбербанк»). По сути, устройство было скопировано с американских аналогов — благодаря чему ПИФы в РФ оказались в очень небольшом числе устойчивых финансовых инструментов, переживших кризисы 1998 и 2008 годов.

Виды взаимных фондов

1. Взаимный фонд акций

Наиболее перспективный, но и наиболее волатильный инструмент, который появился раньше других типов фондов. Чаще всего основным активом здесь являются акции крупнейших компаний страны, хотя возможно и какое-то небольшое количество ценных бумаг второго эшелона. В зависимости от стран и рыночной ситуации доходность может колебаться от десятков процентов в плюс до больших минусов (март 2009 — просадка индекса S&P500 до минус 50%). Однако на долгосрочной дистанции вполне можно выйти на среднюю доходность около 6-8% годовых;

2. Взаимный фонд облигаций

Инвестируют в долговые инструменты — государственные, корпоративные или муниципальные облигации разных сроков и стран. Разделяются на налогооблагаемые (Taxable Bond Mutual Funds) и освобожденные от налогов (Tax-free Bond Mutual Funds, обычно с муниципальными облигациями).

В зависимости от вида облигаций, срока их действия, процентных ставок и географического положения эмитентов доходность таких фондов может довольно сильно отличаться. Однако в целом облигации заметно менее волатильны, чем акции (большие рыночные просадки появляются только при серьезном кризисе). Доходность фондов облигаций на дистанции более низкая, чем у фондов акций — исторически примерно от 3 до 5% годовых;

3. Взаимные денежные фонды

Этот инструмент относится к защитным и представляет собой вложения средств в краткосрочные и низкодоходные активы — например, казначейские векселя сроком до года. Такие фонды обладают наименьшей волатильностью с ростом дохода по прямой линии, но и самой низкой доходностью, которая может уступать даже инфляции.

Появились в 1970-х с аббревиатурой MMMFs (Money Market Mutual Funds). Интересно, что при высокой инфляции, как в конце 1970-х годов, номинальная доходность казначейских векселей была двузначной, но реальная отрицательной. Бывают как налогооблагаемыми, так и освобожденными от налогов. Могут использоваться либо во время рыночных штормов, либо просто как «парковка» денег во время поиска подходящего варианта инвестиций;

4. Взаимные фонды недвижимости

Интересный объект инвестирования, поскольку недвижимость обладает дополнительным доходом от сдачи в аренду — т.е. по сути фонд можно использовать для получения пассивного рентного дохода, не связываясь с самостоятельной покупкой недвижимости. Но разумеется, конечный результат при продаже будет зависеть и от текущих котировок. Фонды организованы в виде трастов.

Примеры таких фондов: Fidelity Real Estate Equity Fund, CGM Realty, T. Rowe Price Real Estate и др. Доход с учетом ренты в среднем порядка 6-8% годовых, хотя малые трастовые компании могут потенциально давать и большую доходность;

5. Взаимные фонды фондов

Эти структуры решили взять на себя задачу инвестора по диверсификации — и сами вкладывают в несколько выбранных фондов. Они могут быть как одного типа (акции), так и смешанного — например, акции и облигации. Т.е. один такой фонд может быть готовым широко диверсифицированным портфелем.

Так, российские паевые фонды часто просто покупают биржевые ETF, перепродавая их российским инвесторам со своей заметной наценкой. Например, паевый фонд «Сбербанк-Америка» покупает ETF SPDR S&P 500, а «Открытие-США» имеет базовым активом похожий фонд iShares S&P 100 Index Fund;

6. Гарантированные взаимные фонды

Интересный инструмент, рассчитанный на долгосрочного и очень богатого инвестора с принципом «не потеряй». Такие фонды при условии долгосрочного инвестирования в них предлагают гарантию сохранности капитала, подтвержденной солидными банками. Однако за все надо платить — доходность тут обычно невысока. Отдельные интересные программы такого типа для больших капиталов есть и у страховых компаний по методу unit-linked — там при долгосрочном инвестировании порядка 15-20 лет может даже выплачиваться гарантированная консервативная прибыль.

По типу управления взаимные фонды также можно разделить на:

Активные фонды взаимных инвестиций преследуют цель обыграть соответствующий индекс (т.е. например для фонда американских акций это будет S&P500), покупая и продавая нужные с точки зрения управляющего ценные бумаги. Комиссии могут быть относительно высокими (около 2%), однако редко какой фонд обыгрывает индекс — на дистанции около 10 лет около 80% фондов проигрывают своему бенчмарку. На более длинной дистанции — еще больше.

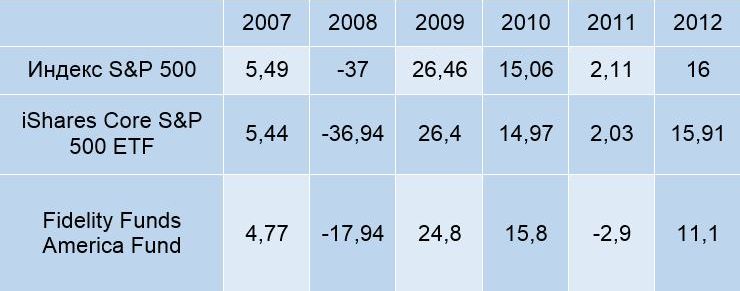

Однако и взаимные индексные фонды, призванные наиболее точно повторить движения отслеживаемого индекса, зачастую дают достаточно сильные отклонения от него. В качестве примера отклонения доходности можно привести следующую таблицу. Первой строкой тут обозначен отслеживаемый индекс, второй — биржевой ETF, а третьей — взаимный фонд компании Fidelity:

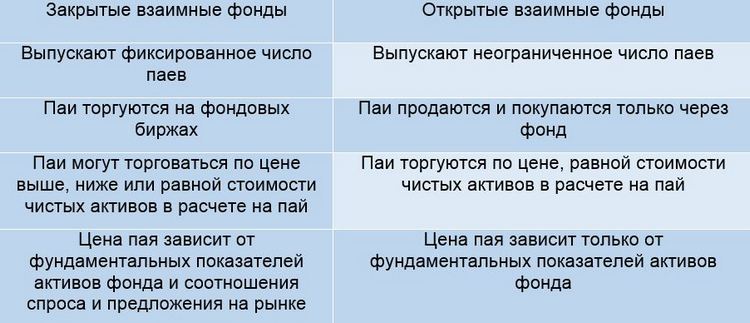

Различие между этими типами (к закрытым как правило относятся фонды недвижимости) можно представить в виде таблицы:

Взаимные фонды в России

Очень часто можно услышать утверждение, что российские ПИФы — это аналоги американских взаимных фондов. Утверждение верное, однако оно совершенно не описывает всех различий этих финансовых инструментов. Попробую их перечислить.

1. История существования

Как уже говорилось выше, американские mutual funds появились в 1924 году, российские ПИФы — в 1997. Таким образом, история управления однозначно говорит в пользу первых — как следствие, уровень управления российских ПИФов в целом по качеству хуже известных американских аналогов;

2. Количество фондов

Число ПИФов российского рынка на сегодня исчисляется сотнями. В то же время только на конец 2000 года в мире насчитывалось более 35.000 взаимных фондов;

3. Инструменты инвестирования

Большинство ПИФов занимается инвестированием в российские активы — акции и облигации, а также российскую недвижимость. ПИФов, инвестирующих в иностранные активы, особенно полностью, заметно меньше — в основном это довольно дорогие по комиссиям фонды фондов, которых на сегодня насчитывается лишь около 30 штук.

В то же время для вкладов через взаимные фонды доступны самые экзотические направления, вплоть до акций компаний-кладоискателей. Или можно взять фонд климатических изменений Сowen Climate Change INST А Асc, который вкладывает в акции компаний, занимающихся контролем климата и экологическими проектами;

4. Дивиденды

Не секрет, что российские ПИФы, за исключением паевых фондов недвижимости, не платят инвесторам дивиденды — они реинвестируются и влияют на повышение котировок ПИФов. В отличие от паевых, mutual funds в США четко разделены на те, которые дивиденды платят, и те, которые этого не делают. Выяснить это обычно можно прямо из названия фонда — платящие дивиденды имеют приставку «Inc» (income fund), а реинвестирующие дивиденды — приставку «Acc» (accumulation fund). Т.е. например указанный чуть выше фонд климатических изменений дивиденды реинвестирует;

5. Покупка паев

По сложившийся практике паи российских ПИФов приобретаются через управляющие компании, для чего нередко приходится лично посещать их офис и заключать договор. Кроме того, не все российские УК поддерживают возможность онлайн-банкинга, чтобы осуществить пополнение счета прямо из дома. Между тем УК взаимных фондов имеют договоры с большим числом зарубежных брокеров, что дает инвесторам возможность приобретать паи нужных фондов онлайн. Кроме того, взаимные фонды предлагаются в страховых компаниях по методу unit-linked, где можно избежать уплаты надбавки за приобретение и скидки за погашение паев;

6. Комиссии

Т.е. числа совершенно несравнимые — что, кстати говоря, отражается на объеме взимаемых комиссий. Тогда как взаимные фонды могут себе позволить брать за управление 1-2% годовых и содержать на эти деньги всю компанию и сотрудников, средняя комиссия ПИФов составляет 3-4% и выше.

Однако если присмотреться, то и внутри комиссий обнаружатся различия. Так, российские ПИФы обычно взимают комиссию как за покупку, так и за продажу паев. Многие фонды взаимных инвестиций делают так же и называются Load funds. Однако есть и такие фонды, которые берут комиссию только при покупке паев (Frontendload), и даже такие, которые вообще не берут комиссий (No-load funds).

7. Валютная диверсификация

Инвестирование в ПИФы ведется только в рублях. Правда, в случае фондов, купившие ETF, к рублевой прибыли добавляется результат от девальвации рубля к доллару (и соответственно, при укреплении рубля прибыль уменьшается). Взаимные фонды могут быть номинированы в разных валютах — например, в долларах или евро;

8. Порог входа

Ну и наконец немаловажным является порог входа. У российских открытых ПИФов он начинается от 100 рублей и доходит примерно до 150 000; у взаимных фондов порог заметно выше — среднее значение около 5000 долларов, хотя можно поискать варианты дешевле (см. далее).

Сравнение взаимных фондов и ETF

ETF, на мой взгляд, имеют больше общего с взаимными фондами, чем ПИФы. Настолько, что порой не всегда можно сразу понять, что перед тобой — взаимный фонд или ETF. Чтобы выяснить, почему так получилось и в последнее время появилось много ETF фондов, я ненадолго обращусь к истории.

В 1934 году вышла классическая книга Б. Грехема «Анализ ценных бумаг», которая положила начало новому направлению — стоимостному инвестированию (оценке бумаг по фундаментальным показателям), быстро ставшее конкурентным господствовавшему техническому анализу (основанному на повторении рыночной истории и одинаковой реакции толпы). В 1949 году выходит вторая классическая книга Грехема «Разумный инвестор», где рассматривается понятие недооцененности активов.

Если кратко, то Грехем обращал внимание на устойчивость эмитента и низкую цену его акций; У. Баффет, ученик и последователь Грехема, ввел некоторую корректировку и обращал внимание на перспективы эмитента и разумную цену акций. При схожем звучании разница была очень большой — для Грехема всегда главную роль играла цена актива, для Баффета — перспективы бизнеса. Подходы Грехема примерно с 40/50-х годов начали применяться и при управлении взаимных фондов.

К середине 70-х годов складывается достаточно интересная ситуация. Мир привыкает к отмене золотого стандарта, окончательно формируется законодательная база по регулированию деятельности фондов, растет объем финансовых рынков и понимание инвесторами перспектив акций.

Напомню, что преимущество акций перед облигациями при долгосрочном инвестировании выяснилось только в 50-х годах — и понадобилось еще четверть века, чтобы эта идея осела в головах простых инвесторов. В 1975 году создается первый взаимный индексный фонд, после чего как число взаимных фондов, так и средств под их управлением начинает довольно резко расти:

Однако параллельно появляется возможность выяснить эффективность активного управления фондами — к этому времени накапливаются данные примерно за 20-30 лет работы различных взаимных и хедж-фондов. И оказалась, что в подавляющем большинстве случаев активные фонды не смогли обыграть рынок, однако брали достаточно приличные комиссии за управление. Иначе говоря, в итоге зарабатывали только управляющие, а не инвесторы — по крайней мере относительно рынка.

Как следствие в 80-е годы начинает формироваться теория портфельного инвестирования, многим обязанная Г. Марковицу. Согласно ее идее, инвестор получает не менее среднерыночной доходности, а при удачном стечении обстоятельств (обычно на среднесрочном периоде) может получить и больше. При этом за базовые единицы портфеля берутся фонды, цель которых не обыграть рынок, а как можно более точно следовать ему, неся как можно меньшие затраты для инвестора.

Таким образом, с середины 90-х годов начинает расти число биржевых фондов (ETF), ставящие целью пассивные стратегии (отслеживание биржевых индексов) при низких комиссиях для инвестора. В последние годы ETF набирают все большую популярность и получают все больше средств:

Теперь можно непосредственно сравнить взаимные и биржевые фонды:

Взаимные фонды (как и ПИФы), несмотря на строгий контроль и периодическую отчетность, являются лишь относительно прозрачным инструментом. Такое положение вещей было нормальным до появления интернета — однако сегодня, когда все привыкли быть в курсе событий каждую секунду, это уже является недостатком.

По факту инвестор не может точно знать, по какой цене он продает паи фонда, так как пересчет осуществляется не в режиме реального времени, а ежедневно. УК соберет все поступившие за день заявки, на их основе рассчитает стоимость чистых активов фонда, учтет все необходимые комиссии и только после этого сообщит цену, по которой инвестор уже продал свои паи.

В то же время цена биржевого фонда (как и его состав) известна каждую секунду — так что продажа может осуществлена за пару щелчков мыши по точно известной цене. ETF можно даже торговать как обычные акции — он целенаправленно делался именно биржевым инструментом.

Фонды взаимных инвестиций не имеют того арбитражного механизма отслеживания и уравнивания цены, который имеют биржевые фонды:

Следовательно, если доходность ETF очень точно повторяет доходность индекса, которому следует фонд, то mutual funds могут давать заметные расхождения как в плюс, так и в минус — как пример снова приведу таблицу, которую уже приводил выше:

Важнейшим преимуществом для инвестора являются низкие комиссии биржевых фондов — у крупнейших они колеблются от 0.05% до 0.2%, а хороший диверсифицированный портфель можно собрать, уложившись в средние 0.3-0.5%. Если сравнивать со средней комиссией взаимных фондов в 1.5% процента, то разница получается в 3-5 раз — при долгосрочном инвестировании это может привести к недополучению весомой прибыли.

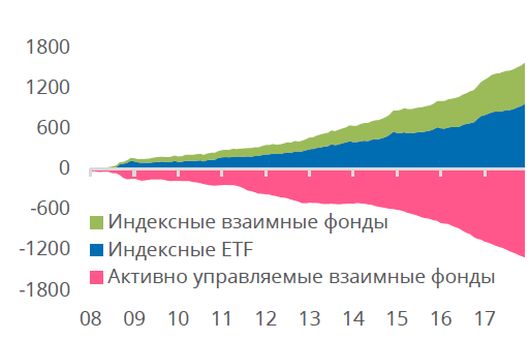

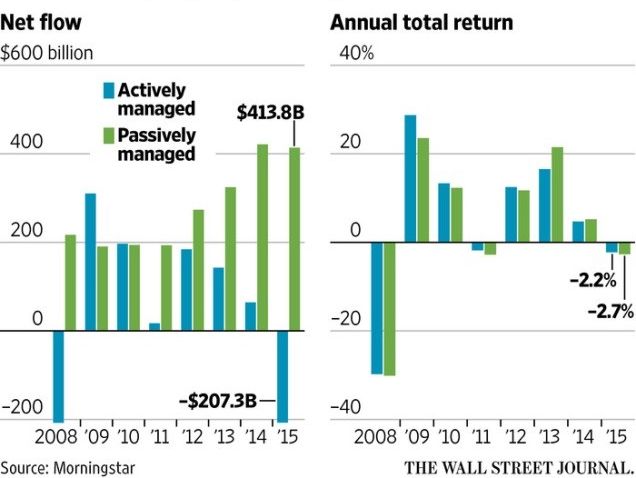

Пока что число mutual funds превышает число ETF, хотя различие не очень большое. О перспективах развития на сегодня наверное лучше всего привести следующую картинку:

В левой части картинки хорошо видно, как приток капитала в пассивные фонды (в первую очередь ETF) опережает приток в активно управляемые фонды — а в последний год значительная часть капитала была переброшена из активного в пассивное управление. При этом средняя доходность активных и пассивных фондов в правой части примерно одинакова — а если нет разницы, зачем платить больше (в виде комиссий?)

Как выбрать взаимный фонд

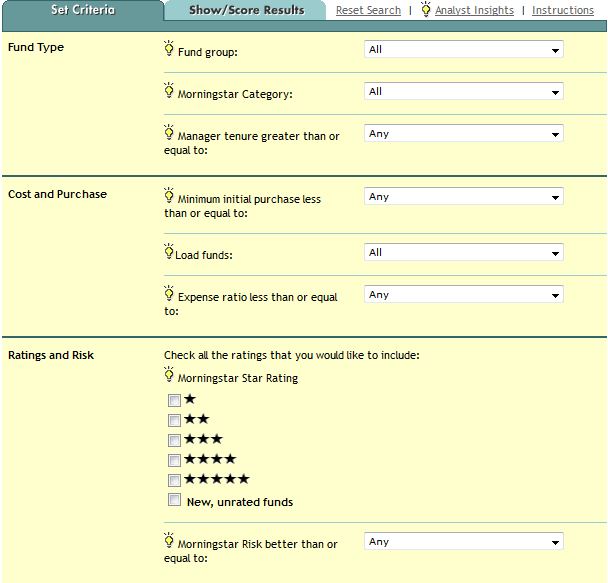

При количестве в несколько десятков тысяч выбор конкретного фонда может показаться практически непосильной задачей. Инструментарий для выбора mutual funds я нахожу не таким хорошим, как у ETF — хотя мне видимо не все известно. Однако основным сайтом для выбора американских фондов можно считать morningstar.com, а сам выбор производить с помощью этой ссылки: http://screen.morningstar.com/FundSelectorAOL.html :

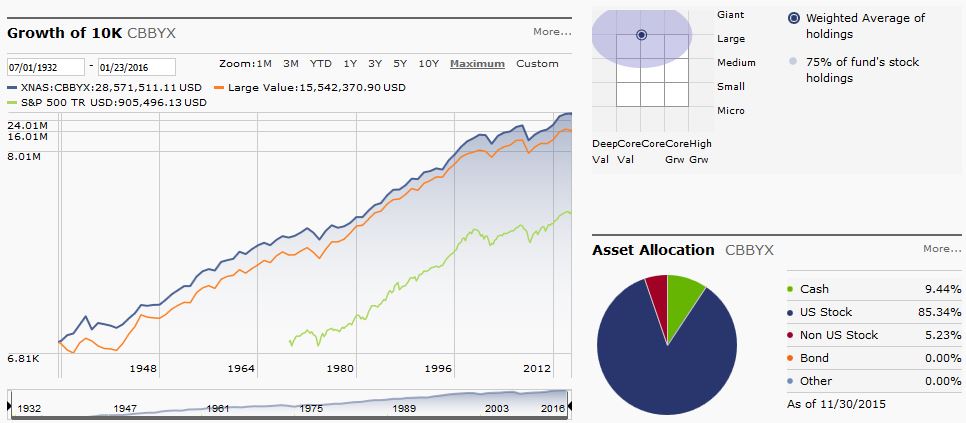

Таким образом, можно найти нужный фонд по массе параметров: типу фонда (товарных активов, денежного рынка, муниципальных облигаций и др.), категории (недвижимость, технологии, малая/средняя/крупная капитализация компаний и т.д.), возрасту и минимальному порогу входа фонда, комиссиям за покупку/продажу паев и управление и пр. Далее нужно нажать «Show Results». Для примера покажу фонд AB Growth and Income Advisor Class, запущенный практически в разгар Великой депрессии (в 1932 году):

Видно, что фонд практически полностью повторяет движения индекса S&P500 (еще лучше видно на промежутке в 10 лет), обладает сравнительно небольшой комиссией за управление 0.65% и порогом входа не более 500 долларов (один из выбранных мной критериев). При этом он за все время существования несколько опережал чистую доходность бизнеса составляющих его крупных компаний (Large Value).

Состав самого фонда виден справа — 85% акций американских компаний, чуть более пяти — акций других стран, чуть более 9% наличности в виде защитного актива. Внизу страницы есть информация о дивидендном доходе — здесь они выплачиваются ежегодно. Информацию о стратегии инвестирования, ее рисках и доходности, а также обо всех взимаемых комиссиях и сборах можно найти на сайте фонда (он указан в разделе «purchase» на morningstar) и в его проспекте.

Тем не менее среди фондов взаимных инвестиций есть множество похожих, отличающихся лишь классами паев (A, B, C и т.д. — например, разница может быть в выплате или невыплате дивидендов, по видам комиссий, в валюте инвестирования и пр.). Это ведет к тому, что при поиске по названию можно получить множество вариантов. В таком случае для безошибочной идентификации кроме тиккера фонда (буквенного обозначения) может понадобиться номер ISIN — International Securities Identification Number.

Как купить взаимный фонд?

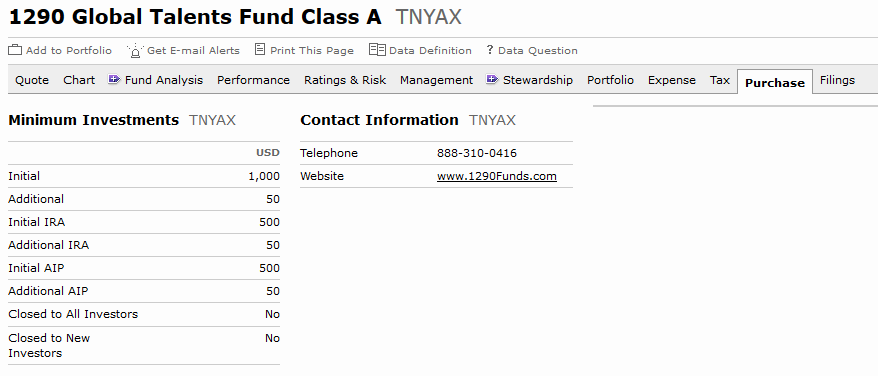

Итак, фонд выбран — осталось только приобрести его. Как это сделать на практике? Ниже произвольный пример фонда с достаточно лояльными показателями:

Ниже имеется также вкладка «Brokerage Availability», где есть список посредников, через которых можно инвестировать в фонд. Но как минимум известен сайт и телефон управляющей компании, куда можно обратится за данными для перевода средств. При этом необходимо заполнить анкету, заявку на приобретение паев фонда и сделать копию заграничного паспорта — после направить их на адрес депозитарного банка, который обслуживает управляющую компанию данной страны (обычно это централизованный банк, тогда как в России многие УК имеют отдельный банк-депозитарий). Адрес должна сообщить управляющая компания.

Примерно через две недели банк должен прислать реквизиты для инвестирования (если не потребуется дополнительного подтверждения о происхождении средств). Вы переводите деньги через российский банк — при этом сегодня нужно ставить в известность налоговую. Через месяц вы в том или ином виде получаете выписку о владении определенным числом паев фонда, приобретенных по конкретной цене. Обратная процедура делается с помощью заявки на вывод средств, где указываются ваши реквизиты — сам вывод обычно занимает не более двух недель.

Есть, впрочем, еще один вариант: использовать зарубежную страховую компанию инвестиционного типа, например Hansard. При небольших взносах порядка 500 долларов в месяц инвестору обычно доступно на выбор несколько десятка вариантов фондов. Если же разово внести крупную сумму, то их число может возрасти — но здесь нужно разговаривать с конкретной компанией.

Заключение

Взаимные фонды имеют сходство как с российскими ПИФами, так и биржевыми фондами ETF, однако стоят ближе к биржевым фондам. Вполне можно сказать, что биржевые фонды ETF это продвинутая версия mutual funds, взаимный фонд 2.0. Отдельные варианты могут обладать достаточно низкими комиссиями и доходностью, сравнимой с соответствующими индексами — так что включаются некоторыми финансовыми советниками в портфели инвесторов. Также взаимные фонды предлагаются в программах unit linked.

Плюсы таких фондов в огромном разнообразии активов на самый взыскательный вкус и долгом времени существования отдельных брендов. Также на сегодня пенсионная система США работает только со взаимными структурами, хотя в будущем они вполне могут начать использовать биржевые.

Минусы фондов взаимных инвестиций — завышенные по сравнению с ETF комиссии, обращение вне рынка и обычно не очень хорошее отслеживание индекса, если фонд ставит такую цель. На мой взгляд большое количество (счет уже на тысячи) биржевых фондов с низкими комиссиями и высокой ликвидностью вполне способно удовлетворить потребности большинства даже достаточно взыскательных инвесторов.

Инвестиционные фонды за рубежом: взаимные фонды и ETF

Автор: Алексей Мартынов · Опубликовано 14.05.2018 · Обновлено 27.06.2018

Российские инвестиционные фонды, которые были рассмотрены в предыдущей статье, имеют определенные недостатки, такие как сильно ограниченный выбор, высокие комиссии, низкая прозрачность и т.д.

Гораздо больше возможностей для инвестирования и диверсификации портфеля предоставляют зарубежные взаимные (mutual) и биржевые (ETF) фонды. Это проверенные временем инструменты, пользующиеся большой популярностью. В них вложены триллионы долларов, а число фондов составляет десятки тысяч.

Сегодня российскому инвестору не составляет больших трудностей вложить в них свои сбережения. Но для этого предварительно нужно изучить их особенности и отличия, чтобы не сделать ошибок. Как грамотно подойти к выбору зарубежных фондов и на что обратить внимание, подробно написано в данной статье.

Взаимные фонды (Mutual funds)

Взаимные фонды или mutual funds — это зарубежный аналог российских ПИФов. Так же как и ПИФ, взаимный фонд объединяет средства разных инвесторов и вкладывает их в различные финансовые активы согласно своей стратегии. Взамен денег инвестор получает ценные бумаги — паи, стоимость которых меняется в зависимости от стоимости активов фонда.

Взаимные фонды или mutual funds — это зарубежный аналог российских ПИФов. Так же как и ПИФ, взаимный фонд объединяет средства разных инвесторов и вкладывает их в различные финансовые активы согласно своей стратегии. Взамен денег инвестор получает ценные бумаги — паи, стоимость которых меняется в зависимости от стоимости активов фонда.

Управлением активами занимается управляющая компания. Она назначает одного или нескольких управляющих, которые занимаются выбором активов для фонда. Активы фонда хранятся в банках кастодианах (депозитариях).

В каждой стране фонды регулируются местным законодательством и регуляторами. В США основной закон — это закон об инвестиционной компании 1940 года, а регулированием занимается комиссия по ценным бумагам SEC.

В большинстве стран Европы (Люксембург, Швейцария, Франция и др.) взаимные фонды обозначены структурой SICAV (Инвестиционная компания с переменным капиталом, Société d’Investissement à Capital Variable). Они подчиняются единому для европейских стран своду правил, который называется UCITS. Регулятором фондов выступает местный финансовый регулятор той страны, в которой зарегистрирован эмитент фондов.

Виды взаимных фондов

Open-end funds — открытые взаимные фонды могут продать или покупать свои паи у пайщика в любой рабочий день. Паи выкупаются по стоимости чистых активов фонда NAV на конец рабочего дня. Большинство фондов в мире — открытые.

Close-end funds — закрытые взаимные фонды. Фонд размещает свои паи среди инвесторов при первичном размещении. После этого паи фонда можно продать только другому инвестору на фондовой бирже, фонд свои паи обратно не выкупает. Количество закрытых фондов невелико.

Unit-investment trust UIT — инвестиционные трасты. Паи UIT размещаются среди инвесторов только один раз при создании фонда. При этом фонд имеет ограниченный срок работы. Инвестор может досрочно погасить свои паи через фонд, либо дождаться запланированного закрытия UIT. Особенностью UIT является то, что структура активов фонда устанавливается при его создании и дальше не меняется.

По виду актива взаимные фонды делятся на несколько основных категорий:

Фонды денежного рынка — вкладывают средства в инструменты денежного рынка, н апример, в 3-месячные казначейские векселя США T-bills.

Фонды облигаций — инвестируют в долговые ценные бумаги с фиксированным доходом. Это могут быть облигации различного типа (корпоративные, государственные), кредитного качества (высокого или мусорного) и срока погашения (кратко-, средне- и долгосрочные).

Фонды акций — инвестируют в обыкновенные или привилегированные акции. Ф онды могут сосредоточиться на определенной области фондового рынка, например, акции роста или стоимости, акции определенного сектора, дивидендные акции и т.д.

Смешанные фонды — могут инвестировать как в облигации, так и в акции. К этой категории относятся сбалансированные фонды, фонды распределения активов, фонды целевой даты или фонды риска, а также фонды жизненного цикла.

Товарные фонды — инвестируют в товарные активы (нефть, металлы, агрокультуры) или в корзины товарных активов.

Как выбрать взаимный фонд?

При выборе взаимных фондов нужно анализировать несколько основных параметров.

Объект инвестирования

Все фонды делятся на две категории: индексные, которые повторяют динамику того или иного индекса, и активно-управляемые, где управляющий фондом выбирает перспективные на его взгляд активы.

Фонды могут инвестировать как в широкий рынок, так и быть узкопрофильными, например, инвестировать в акции стоимости или роста, акции малой или крупной капитализации, акции отдельного сектора экономики и т.д. Если это фонд облигаций, то это могут быть государственные бумаги, корпоративные, долгосрочные или краткосрочные и т.д.

Юрисдикция фонда

Каждый фонд зарегистрирован в какой-то стране. Большинство взаимных фондов зарегистрированы в США, Ирландии, Люксембурге, Швейцарии и ряде других стран. В зависимости от страны регистрации зависит, по каким законам работает и регулируется фонд, по каким стандартам раскрывает отчетность и т.д. К какой стране принадлежит фонд, можно понять по его номеру ISIN. Первые буквы номера означают страну, например, фонд с номером IE0002461055 выпущен в Ирландии, а с номером LU005042756 в Люксембурге.

Надежность и величина УК

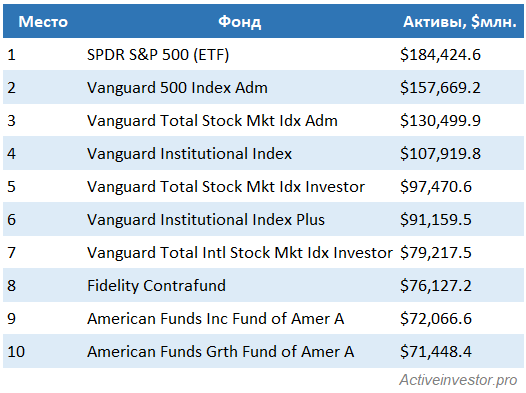

В отличие от молодых и небольших российских компаний, многие зарубежные управляющие компании имеют историю существования длительностью в десятки лет. А величина активов под их управлением составляет триллионы долларов. Таблица ниже показывает крупнейшие на сегодняшний день управляющие компании мира. Самая крупная УК — Black Rock, которая была основана в 1988 году.

Крупнейшие управляющие компании мира по величине активов

Величина активов фонда (СЧА, NAV)

Чем больше величина активов фонда, тем меньше шансов, что его закроют из-за низкой прибыли для УК. Сегодня крупнейшими фондами в мире являются SPDR S&P 500 ETF и Vanguard 500 Index. Оба фонда индексные и инвестируют в индекс американских акций S&P 500.

Крупнейшие фонды в мире

Срок работы фонда

Чем дольше срок работы фонда, тем проще оценить его результаты. Молодые фонды могут нести в себе больший риск, чем фонды, проверенные временем.

Отслеживание индекса

Для индексных фондов одним из самых важных факторов является точность отслеживания индекса. Чем она точнее, тем лучше. Доходность активно управляемых фондов так же есть смысл сравнивать с индексом, так как основная цель активного управления — опережать индекс.

Класс акций

Один взаимный фонд может иметь несколько классов акций (Share Class), которые отличаются друг от друга разными параметрами:

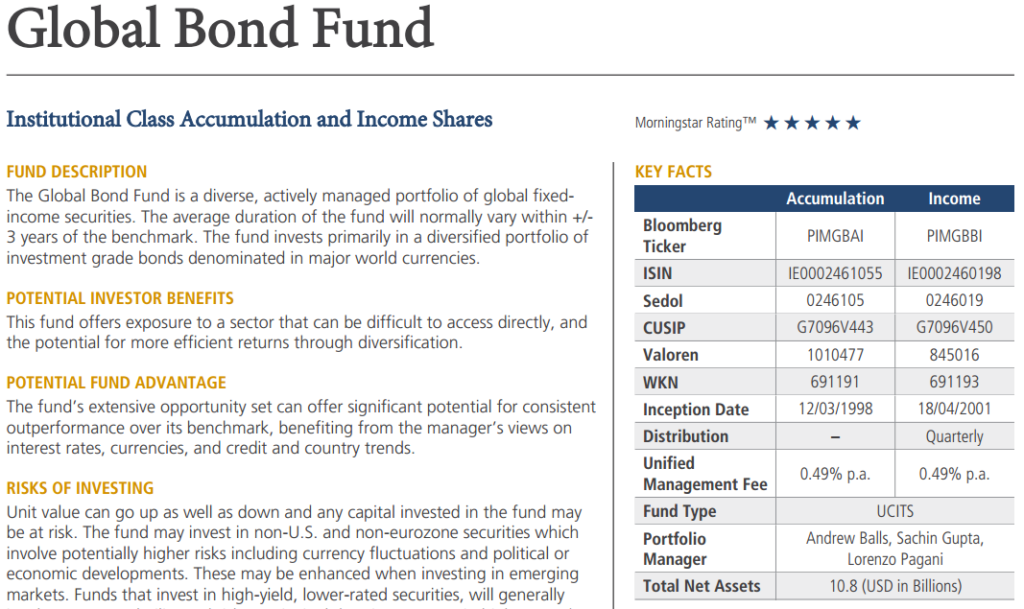

Например, фонд Pimco Global Bond fund имеет класс акций, который ежеквартально выплачивает доход, и класс акций, который его аккумулирует.

Комиссии фонда

Фонд взимает с инвестора комиссии, которые можно поделить на несколько видов.

Комиссии за управление и сервисные сборы, которые взимаются регулярно, носят общее название Total Expense ratio или Ongoing charges — это коэффициент расходов. Он выражается в процентах от стоимости активов фонда. Это значение помогает оценить, какие расходы будет нести инвестор. Значение 1,5% означает, что комиссии, взимаемые в течении года составляют 1,5% от величины активов фонда. Сюда не входят единовременные комиссии при покупке или погашении паев фонда.

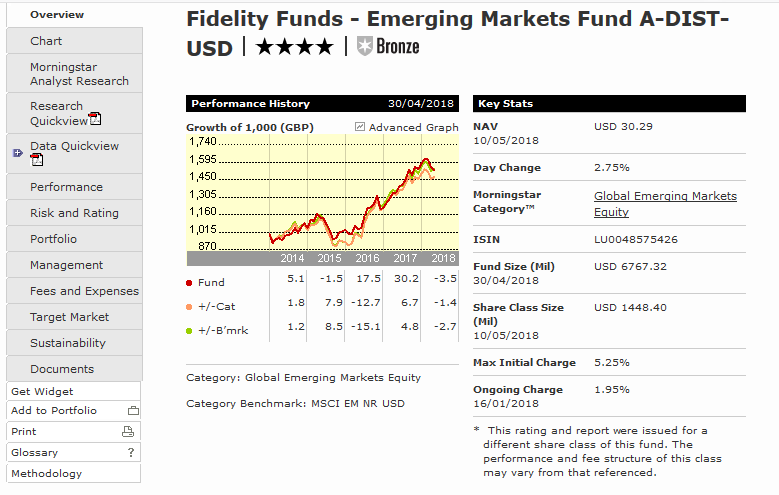

Основную информацию о взаимном фонде и вышеперечисленные параметры можно узнать на специализированных сайтах, например www.morningstar.co.uk или на сайте управляющей компании.

Взаимный фонд Fidelity Emerging markets fund, morningstar.co.uk

Как купить взаимные фонды?

Взаимные фонды можно приобрести несколькими способами: через управляющую компанию, которая выпустила данный фонд, через посредников-агентов, в роли которых выступают зарубежные банки и брокеры или через зарубежную страховую компанию.

Практически все зарубежные управляющие компании недоступны россиянам в силу зарубежного законодательства и бюрократических требований. Инвестиции через банк так же связаны с определенными трудностями из-за российского валютного законодательства, высоким порогом входа для клиентов private banking и высокими комиссиями.

Наиболее простым вариантом покупки взаимных фондов можно назвать полисы unit-linked зарубежных страховых компаний. На это способ не накладываются ограничения валютного зак-ва, а порог входа может составлять всего несколько сотен долларов. Однако, некоторые (чаще всего накопительные) программы подобных компаний имеют ограниченный набор фондов, доступных для инвестирования.

Скрытые риски взаимных фондов

Так как количество фондов очень велико, то в них легко запутаться. При выборе взаимного фонда нужно детально разобраться, во что он инвестирует. Если это индексный фонд, то на какой индекс он ориентирован, и насколько хорошо он повторяет динамику индекса. Если это активно-управляемый фонд, то получается ли у фонда опережать индекс. При этом нужно понимать, что если фонд опережал индекс в прошлом, это не означает, что он будет опережать его в будущем.

Обязательно нужно проверить, во что на самом деле инвестирует фонд, так как название не всегда достоверно отражает суть. Состав активов фонда можно найти на вышеупомянутом сайте или на сайте управляющей компании.

Важно не запутаться с выбором класса акций. Например, один класс акций фонда может быть номинирован в евро, другой в долларах, третий в фунтах. Один класс акций может быть с хеджированием валютного курса, другой — нет. Один класс акций может выплачивать дивиденды, другой — аккумулировать и т.д. Каждый класс акций имеет свой уникальный международный номер ISIN, с помощью которого можно легко отличить один класс от другого.

К плюсам взаимных фондов можно отнести их огромный выбор. В 2017 году кол-во открытых фондов по всему миру составило 114 000, что позволяет найти фонд практически на любой вкус. Многие фонды выпущены крупными и надежными международными компаниям с длительной историей. Комиссии взаимных фондов варьируются в диапазоне 0,04-2,00%, что заметно меньше, чем у российских ПИФов и некоторых ETF. Если инвестировать во взаимные фонды через unit-linked, то порог входа получается низким, что позволяет составить диверсифицированный портфель даже с небольшой суммой.

Из недостатков можно отметить, что вся информация о взаимных фондах на английском языке, и неподготовленному инвестору будет в них трудно разобраться. В некоторых случаях в зависимости от финансового посредника выбор фондов может быть ограничен.

Зарубежные ETF

Ecxhange Traded Fund или биржевые фонды по своей сути очень схожи с открытыми взаимными фондами, о которых речь шла выше. Они так же владеют активами (акциями, облигациями и т.д.), и выпускают свои паи, которые приобретают инвесторы, таким образом становясь косвенными владельцами активов фонда. Особенностью ETF является то, что они торгуются на бирже.

Ecxhange Traded Fund или биржевые фонды по своей сути очень схожи с открытыми взаимными фондами, о которых речь шла выше. Они так же владеют активами (акциями, облигациями и т.д.), и выпускают свои паи, которые приобретают инвесторы, таким образом становясь косвенными владельцами активов фонда. Особенностью ETF является то, что они торгуются на бирже.

Многие крупные взаимные фонды имеют своих близнецов в виде ETF. Поэтому биржевые фонды являются прекрасным выходом для российских инвесторов, которые не имеют доступа к взаимных фондам таких крупных управляющих компаний как Vanguard, Fidelity и других, но хотели бы в них вложиться. Например, фонд Vanguard Total Stock Market Index Fund VTSAX имеет на бирже своего брата-близнеца Vanguard Total Stock Market ETF VTI.

В отличие от взаимных фондов, сделки с которыми совершаются по стоимости чистых активов на конец рабочего дня, ETF можно покупать и продавать в течении всего торгового дня на бирже. При этом цена ETF в течении дня колеблется в зависимости от стоимости корзины его ценных бумаг.

Однако, если взаимный фонд можно купить и продать по цене чистых активов фонда NAV, то цена ETF на бирже может немного отличаться от NAV. Обычно отличие совсем небольшое и составляет десятые или сотые доли процента. Инвестор в любой момент может оценить эту величину, так как цена NAV публикуется биржей и обновляется в течении дня.

ETF очень прозрачный инструмент, так как состав фонда раскрывается управляющей компанией каждый день.

Виды ETF

В отличие от взаимных фондов, где преобладают активно-управляемые фонды, подавляющее большинство ETF — индексные, и лишь небольшая доля относится к активно-управляемым. ETF можно поделить на несколько категорий.

Фонды акций — инвестируют в различные индексы акций. Это могут быть акции крупной, малой, средней и микро капитализации. Акции отдельных секторов экономики. Акции отдельных стран или групп стран (развитые и развивающиеся). Акции роста или стоимости, дивидендные и т.д.

Фонды облигаций — инвестируют в индексы облигаций. Это могут быть государственные, муниципальные и корпоративные. Облигации отдельных стран или регионов мира. По сроку долгосрочные, среднесрочные и краткосрочные. По надежности — высокодоходные и инвестиционного рейтинга и т.д.

Фонды товаров — инвестируют в товарные активы, такие как золото, серебро, промышленные и драгоценные металлы, сырьевые товары и т.д. Это могут быть как фонды отдельного товарного актива, так и корзины товарных активов

Фонды недвижимости — или фонды REIT — инвестируют в акции компаний, работающих в секторе недвижимости.

Фонды денежного рынка — инвестируют в иностранные валюты и инструменты денежного рынка.

Обратные фонды — это фонды, которые показывают обратную динамику. К примеру, если индекс S&P 500 вырастает на 10%, инверсный фонд падает на 10%. Когда индекс падает, то фонд растет. Сам фонд в индекс не инвестирует, подобная динамика создается с помощью производных инструментов. Основным назначением данных фондов является зарабатывать на падающем рынке.

Плечевые фонды — это фонды, которые используют эффект маржинального плеча и позволяют увеличить доходность в два или более раза. К примеру, если индекс S&P 500 вырастает на 10%, то плечевой фонд вырастает на 20%. При падении индекса эффект так же усиливается, то есть фонд падает больше, чем индекс. Есть фонды, которые усиливают колебания базового актива в два раза 2Х, или три раза 3Х. Плечевые фонды могут быть обратными и тоже используют производные инструменты.

Фонды умной беты — это активно-управляемые фонды, которые следуют определенной многофакторной инвестиционной стратегии, которая должна опережать индекс.

Крупнейшие ETF в мире по величине активов

| Тикер | Фонд | Индекс | Комиссия | Цена | Активы фонда, млн. |

|---|---|---|---|---|---|

| SPY | SPDR S&P 500 | S&P 500 Index | 0.09% | 272.85 | $262209 |

| IVV | iShares Core S&P 500 | S&P 500 Index | 0.04% | 274.47 | $151703 |

| VTI | Vanguard Total Stock Market | CRSP US Total Market Index | 0.04% | 140.57 | $96726 |

| VOO | Vanguard S&P 500 | S&P 500 Index | 0.04% | 250.47 | $90522 |

| EFA | iShares MSCI EAFE | MSCI EAFE Index | 0.32% | 71.77 | $79257 |

| VEA | Vanguard FTSE Developed Markets | FTSE Developed Markets Index | 0.07% | 45.51 | $73502 |

| VWO | Vanguard FTSE Emerging Markets | FTSE Emerging Markets Index | 0.14% | 46.11 | $67238 |

| QQQ | PowerShares QQQ | NASDAQ-100 Index | 0.20% | 169.46 | $65156 |

| IEFA | iShares Core MSCI EAFE | MSCI EAFE Investable Market Index | 0.08% | 67.71 | $59781 |

| AGG | iShares Core U.S. Aggregate Bond | Barclays Capital U.S. Aggregate Bond Index | 0.05% | 105.86 | $55356 |

Как выбрать зарубежные ETF?

Так как большинство ETF — индексные, то при выборе ETF в первую очередь нужно определиться с выбором индекса. Главное, чтобы индекс соответствовал классу активов для которого ищется ETF. Если речь идет про акции США, то это может быть индекс 30 крупнейших компаний Dow Jones, индекс 500 крупнейших компаний S&P 500, индекс широкого рынка CRSP US, включающий 3000 компаний разной капитализации, индекс MSCI USA или индекс Russel 1000. После выбора индекса можно перейти к выбору фондов, которые инвестируют в нужный индекс.

Провайдеры ETF

Желательно, чтобы ETF был выпущен крупной и известной компанией. На сегодняшний день в мире существуют пять крупнейших компаний-провайдеров ETF:

Все эти компании — американские. Однако речь не идет о том, чтобы ограничиться только этими компаниями. Есть множество других крупных и надежных международных провайдеров ETF, чьи продукты так же можно рассматривать для инвестиций. Например, в Европе широко распространены ETF компаний UBS, Deutche Bank x-trackers, Amundi, Luxor и других.

Величина активов фонда (NAV) и срок работы

Если фонд будет небольшой, то может быть вероятность того, что управляющая компания его закроет, так как маленький фонд не приносит большой прибыли. Кроме того, чем больше активы фонда, тем больше возможностей у компании снижать комиссию за управление. Срок работы фонда тоже должен быть достаточно продолжительным. Продолжительная история работы позволяет лучшим образом оценить работу фонда.

Обычно чем больше фонд, тем больше его ликвидность. Ликвидные фонды проще всего продать и купить даже на большие суммы. При этом спред между биржевой ценой и NAV у ликвидных фондов меньше.

Повторение индекса

Так как большинство ETF — индексные, самый важный параметр при оценке работы фонда — качество повторения индекса. Оценку желательно производить на за один год, а за минимум 5 лет, так как на длительном сроке ошибки выявить проще, чем на коротком. Фонды разных управляющих компаний на один и тот же индекс могут отличаться по качеству повторения индекса. У каких-то фондов отставание от индекса будет больше, у каких-то меньше.

Повторение фондами IVV, VOO и SPY динамики индекса S&P 500. morningstar.com

Комиссии

Одной из причин отставания фонда от индекса являются комиссии за управление (management fee). Она выражается в процентах от стоимости чистых активов фонда. Чем она больше, тем больше фонд отстает от индекса с годами. ETF являются, пожалуй, лучшим инструментом в плане комиссий. Так как они индексные и не требуют активного управления, комиссии очень низкие. У большинства фондов комиссия за управление находится в диапазоне 0,04-0,5%.

Плюс ETF в том, что у них отсутствует надбавки при входе в фонд (initial charge). Вместо этого при покупке и продаже ETF инвестор платит комиссии биржевому посреднику. Величина и структура комиссий в каждом отдельном случае своя и зависит от конкретной компании и выбранного тарифа услуг, но в большинстве случаев она составляет всего несколько долларов.

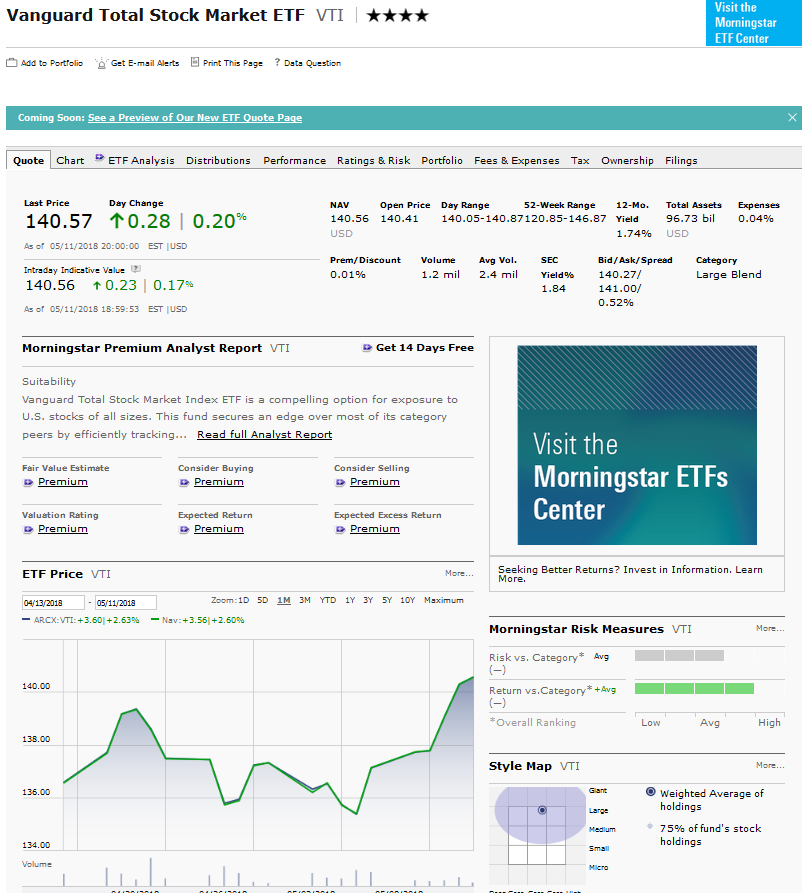

Всю необходимую информацию о конкретном ETF можно легко узнать на специализированных ресурсах: morningstar.com, etf.com и на сайтах управляющих компаний.

ETF фонд компании Vanguard на сайте morningstar.com

Как купить ETF?

Так как ETF торгуются на бирже, то для их приобретения необходимо открыть счет у посредника, дающего доступ к иностранной бирже. Большинство ETF торгуются на американских биржах — это фонды американских компаний. ETF, выпущенные европейскими провайдерами торгуются на биржах Европы — Ирландской, Лондонской, Швейцарской и других биржах.

В роли посредника может быть брокер (российский при наличии статуса квалифицированного инвестора или зарубежный), банк или страховая компания. Выбор посредника для зарубежных инвестиций — тема отдельной статьи, так как имеет множество деталей и нюансов. При выборе посредника нужно оценивать следующие параметры:

Преимущество ETF перед взаимными фондами в том, что сделки с ними можно совершать в течении дня. Перед покупкой ETF желательно оценить, насколько рыночная цена отличается от цены по NAV, которая публикуется на бирже. Чем ликвиднее фонд, тем меньше между ними спред. Однако в период сильной волатильности на рынке спред увеличивается, поэтому для сделок желательно использовать лимитированные заявки.

Скрытые риски ETF

Как и при выборе любых фондов нужно обращать внимание на объект инвестирования. Например, два фонда на один и тот же класс активов — акции развитых стран: Vanguard FTSE Developed Markets ETF и iShares MSCI EAFE ETF при ближайшем рассмотрении инвестируют в разные индексы. Первый фонд инвестирует в индекс FTSE Developed Markets, второй в MSCI EAFE Index, которые немного отличаются по своему составу — в первом индексе большее число ценных бумаг, больше доля Азии и акций малой капитализации.

Большинство американских ETF выплачивают дивиденды. Исключением являются товарные ETF и фонды с производными инструментами. Европейские UCITS ETF могут иметь несколько классов акций, которые отличаются между собой по валюте и выплате дивидендов. Например, фонд iShares Edge S&P 500 Minimum Volatility UCITS ETF имеет три класса акций:

При анализе ETF нужно обращать внимание на методику репликации индекса. Она может быть физическая — фонд покупает все акции из индекса, оптимизированная — фонд покупает большинство акций из индекса, и синтетическая — фонд воспроизводит динамику индекса с помощью производных инструментов. Наиболее предпочтительным методом является физическая репликация.

Многие товарные ETF, которые должны повторять динамику цен товарных активов, в своей структуре используют производные инструменты, чаще всего фьючерсы. Из-за некоторых особенностей инструментов срочного рынка такие фонды не всегда хорошо повторяют динамику цен на товарные активы. Поэтому существует риск, что ETF будет недостаточно хорошо отражать динамику таких товаров как нефть.

Помимо ETF на бирже можно встретить биржевые ноты ETN. Биржевые ноты не являются фондами, по сути это долговые обязательства эмитента ноты, поэтому несут в себе гораздо больший риск контрагента, чем ETF.

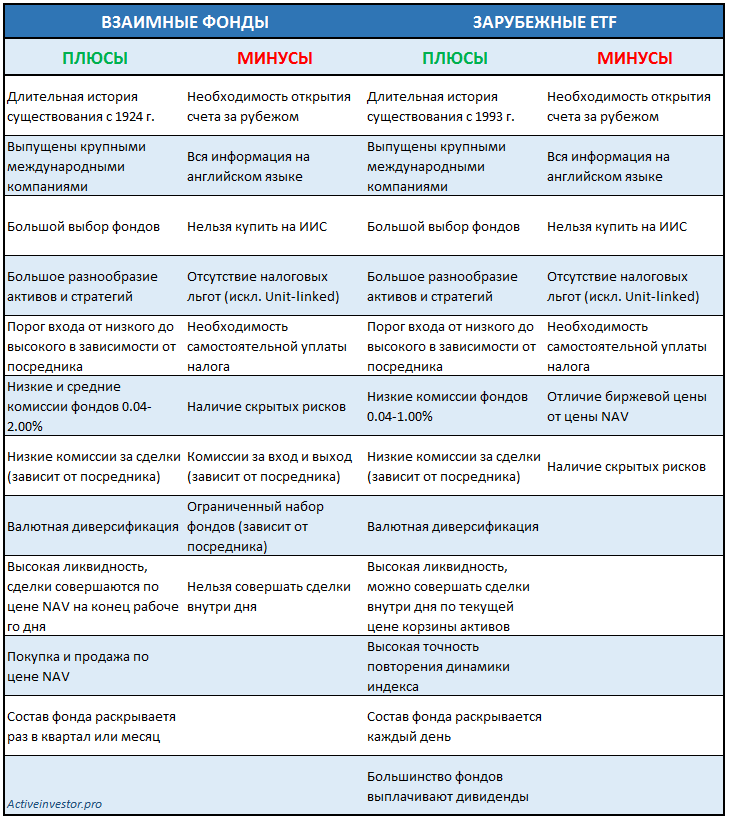

Плюсы и минусы взаимных фондов и зарубежных ETF

Зарубежные фонды являются хорошим вариантом для тех, кто хочет иметь в портфеле зарубежные активы. Основное преимущество зарубежных фондов — это их большое разнообразие как по представленным классам активов так и по стратегиям (индексные и активно-управляемые). Фонды имеют длительную историю существования и регулирования, выпускаются крупными международными компаниями. Комиссии зарубежных фондов заметно ниже, чем у российских, что позволяет четко следовать за индексами и снижает издержки инвестора.

К основным минусам можно отнести необходимость открытия счета у зарубежного посредника, наличие всей информации на английском языке, а так же отсутствие налоговых льгот (за исключением инвестиций через unit-linked).

Принимать решение о том, что выбрать — зарубежные или российские фонды, стоит исходя из конкретной ситуации и финансовых целей. О том какие фонды кому лучше подойдут будет подробно рассмотрено в следующей статье.