Как вернуть страховку по автокредиту?

Есть три вида страхования, которые могут быть предложены при оформлении автокредита: ОСАГО, КАСКО, страхование жизни и здоровья кредитополучателя. ОСАГО нужно оформлять в любом случае, без кредита или с ним, это обязательный вид страхования. КАСКО и страхование жизни и здоровья – добровольные страховки. Однако банк настойчиво предлагает их оформить. Можно ли сделать возврат страховки по кредиту на автомобиль? Давайте разберемся.

Страховка при автокредите, ее виды

Когда заемщик оформляет в кредит автомобиль, кредитная организация хочет, чтобы он оформил страховку. Это защитит заемщика в отдельных случаях, и всегда гарантирует банку возврат долга.

Какую страховку могут предложить при оформлении автокредита:

![]()

Можно ли вернуть страховку по автокредиту и как это сделать?

Теоретически и от КАСКО, и страхования жизни и здоровья можно отказаться. Но если не согласиться на оформление КАСКО, банк, скорее всего, откажет в выдаче средств. А если отказаться от второго вида кредитования, то процентная ставка возрастет.

Как вернуть каско при автокредите, если оно уже оплачено? По условиям договора этого сделать уже нельзя. Либо будут выставлены жесткие условия:

А вот вернуть деньги за страхование жизни или страхование в случае увольнения, сокращения можно. Закон, разрешающий это делать, вступил в силу в июне 2016 года.

Через сколько можно вернуть страховку по кредиту? Банк России инициировал «период охлаждения». Это 14 дней после подписания договора, в течение которых можно изменить решение и забрать деньги. Для этого нужно написать заявление в страховую компанию. Деньги возвращаются быстро – за 10 дней. Если не успеть расторгнуть договор в отведенные 14 дней, то процедура отказа будет дольше и сложней.

![]()

Почему появился «период охлаждения»? Потому что банковские менеджеры слишком активно навязывали добровольное страхование. Иногда даже с помощью ложных угроз: в кредите откажут, процентную ставку повысят. А после подписания клиенты обращались в суд, потому что сумма страхования существенно увеличивала долг.

Чтобы сократить количество судебных обращений, были введены описанные 14 дней. Поэтому можно согласиться на страхование, чтобы заявку одобрили, а затем написать отказ.

Но все-таки лучше сразу отказаться от ненужной услуги, чтобы после не тратить время на бумажную волокиту или на судебное разбирательство.

Как вернуть страховку за выплаченный кредит на машину после «периода охлаждения»?

После отведенных на «страховые раздумья» 14 дней отозвать страховку сложно. Нужно написать заявление в банк, но в большинстве случаев запрос будет отклонен. Причина – договор был подписан добровольно.

Согласно Указанию Центробанка РФ №4500-7, которое вышло в 2017 г., длительность «периода охлаждения» в сфере страхования составляет 14 дней.

![]()

Есть банки, которые лояльно относятся к отказам. Например, Хоум Кредит банк или Сбербанк. Последний разрешает писать заявление на отказ в течение тридцати дней. Образец заявления есть на сайтах кредитных организаций.

ВТБ тоже возвращает деньги клиентам за страховку после положенных четырнадцати дней. Более того, банк разработал страховую программу, альтернативную КАСКО («Вместо КАСКО»). Деньги будут выплачены в случае гибели автомобиля или угона. Плюс страховки – она существенно дешевле КАСКО.

Проблемы с возвратом страховки могут возникнуть в банке СЕТЕЛЕМ. Клиенты часто жалуются, что страховку включают в сумму кредита без предупреждения. А заявление на расторжение страхового договора просят высылать почтой. В самом банке ответили, что заявку на возврат страховки по автокредиту Сетелем банка можно и по электронной почте.

Если банк все-таки согласится вернуть страховку, то на счет заёмщика вернется не вся сумма страховки, а только часть. Будет высчитано количество дней, которые прошли с даты подписания договора.

![]()

Если банк отказывается возвращать деньги, остается один вариант – обращение в суд. Суды чаще всего становятся на сторону заемщика.

При досрочном погашении

При преждевременном расторжении кредитного договора может быть два варианта. Все зависит от того, что написано в договоре страхования:

Чтобы вернуть деньги за страхование жизни по автокредиту:

Как вернуть страховку по кредиту в Совкомбанке при действующем кредите

Услуга страхования не является обязательной при заключении кредитного договора, однако, многие банки отказываются заключать кредитный договор без ее наличия. В противном случае необеспеченный кредит может стать невероятно дорогим удовольствием, так как процентная ставка по нему возрастет в разы.

Но, не многие заемщики знают, что на законном основании вполне можно вернуть страховку по любому виду кредитования в размере 100% от затраченных на нее денежных средств. Делается это в течение 30 суток после заключения договор с Совкомбанком. Возвращение страховки также предусмотрено в случае досрочного погашения ссуды.

Виды страховых договоров и способы возвращения денежных средств

Разобраться во всех тонкостях оформления страхового договора обязаны помочь специалисты Совкомбанка еще до подписания кредитного договора. Следует очень внимательно отнестись к данному моменту, ведь в зависимости от вида выбранной программы будет в дальнейшем происходить возвращение денежных средств.

Оформление договора страхования с Совкомбанком происходит по одной из следующих схем:

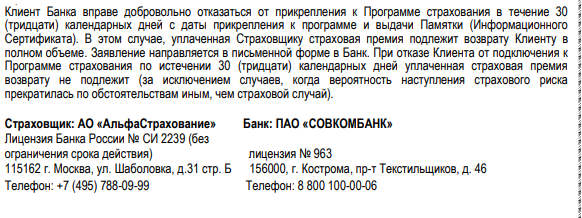

Важно! Какой бы тип страхового договора ни был заключен между заемщиком и Совкомбанком, вернуть деньги в полном объеме возможно. Данная процедура называется отказ от страховки. На ее исполнение отведено 30 календарных дней.

После отведенного временного периода договор вступит в силу без права расторжения. В случае с коллективным договором остается возможность вернуть часть потраченных денег.

Порядок расторжения коллективного договора страхования

Если клиентом было подписано согласие на участие в добровольной программе защиты жизни от несчастных случаев и потери работы, то в течение 30 календарных дней можно подать заявку на исключения себя из ее рядов. Отказ от страховки оформляется непосредственно в отделении Совкомбанка. В результате финансовая организация может принять одно из решений:

Обратите внимание! Совкомбанк расценивает страховку, как дополнительную платную услугу. Найти в кредитном договоре условия ее расторжения и возврата денежных средств заемщику невозможно. Подобная информация прописывается в отдельной брошюре, которая должна быть выдана при подписании соглашения.

Важно понимать, что в законодательстве РФ никак не прописан регламент возвращения денежных средств, если стороной-страхователем является юридическое лицо. В данном случае приходится руководствоваться исключительно положениями страхового договора.

Порядок расторжения индивидуальной страховки

Если при оформлении кредитного договора клиентом была выбрана индивидуальная форма страховки, то заявление на досрочное прекращение ее действия направляется напрямую в АО «СК МетЛайф».

Согласно законодательству РФ, любой гражданин нашей страны имеет право отказаться от страховки. Делается это путем отправки соответствующего заявления на имя страховщика в течение 5 рабочих дней после подписания кредитного договора. Данная поправка была внесена еще в 2016 году и получила название «период охлаждения».

Однако Совкомбанк совместно с партнерской страховой компанией увеличили этот срок до 30 суток. Единственным условием отказа возвращения страховки заемщику будет являться наступление страхового случая.

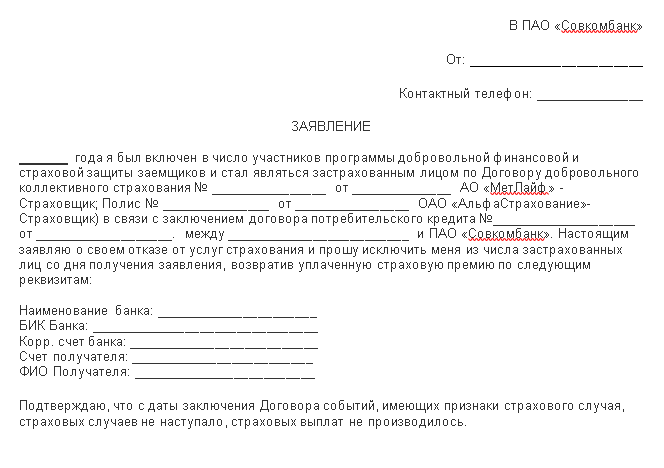

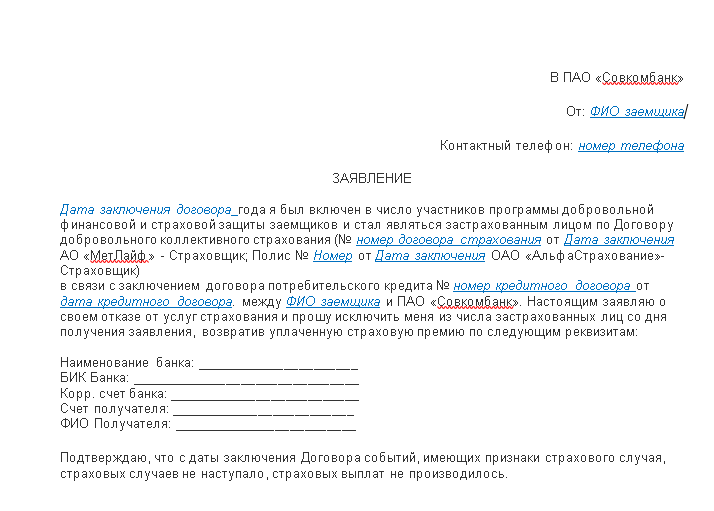

Как написать заявления об отказе от страховки по кредиту в Совкомбанке

Написание заявления отказа от страховки происходит в отделении Совкомбанка. Здесь находится образец, указать на допущенные ошибки сможет также сотрудники финансовой организации. Обращаться следует в то отделение, где был заключен кредитный договор.

В заявлении необходимо указать следующую информацию:

Важно знать! При заключении индивидуальной страховки расторжение производится непосредственно в отделении страховой компании. Бланк заявления в этом случае находится не в Совкомбанке, а в офисе АО «СК МетЛайф». Если такового не имеется, бумага пишется в свободной форме.

Единственное, что необходимо прописать в обязательном порядке – реквизиты страхового договора, причины прекращения участия в программе.

Советы юриста по возврату страховки:

Как вернуть страховку при досрочном закрытии кредитного договора

Если во время взятия банковской ссуды клиентом была выбрана индивидуальная страховка, вернуть часть денег при досрочном закрытии договора не составит труда. Первоначально необходимо обратиться в Совкомбанк за справкой, говорящей о полном погашении займа.

На следующем этапе следует написать заявление в страховую компанию, приложив к нему упомянутый ранее документ. Индивидуальная страховка хороша тем, что заемщику будет возращена сумма, рассчитанная из неистекшего периода действия договора в размере 100%.

Важно понимать! Чем дольше заемщик оттягивает время обращения за расторжением страховки, тем меньшая сумма поступит на его счет.

В случае с коллективным типом страховки, ситуация совсем иная. ПАО «Совкомбанк» вправе отказать заемщику в возврате хоть каких-либо денежных средств при расторжении кредитного договора раньше срока. Исключение составляет лишь внесение наличных в течение одного месяца с момента взятия ссуды.

Договором предусмотрен 30-дневный срок подачи заявки на аннулирование страховки.

Имеется ли возможность вернуть страховку в Совкомбанке после закрытия кредитного договора

При получении ссуды сотрудники Совкомбанка обязаны уведомить о сроках и порядке возвращения страховки. Если клиент вносил ежемесячные платежи вовремя, не гася займ досрочно, страховой договор считается полностью исполненным. Это обозначает, что вернуть потраченные в пользу страховки деньги нельзя.

Такое условие прописано как в самой программе Совкомбанка, так и в полисе. Законодательство на этот счет встает на сторону финансовой организации.

Однако у заемщика остается возможность обратиться в судебную инстанцию и попробовать доказать свою правоту. Убедительными основаниями может служить:

Судебная практика по этим делам уже успела сформироваться. Стоит понимать, что Совкомбанк совместно со страховой компанией скрупулёзно подошел к составлению страхового договора.

Прежде чем затевать судебные тяжбы необходимо внимательно ознакомиться с бумагой, подключив к процессу профессиональных юристов, особо обратив внимание на мелкий шрифт.

Важно понимать! Личная подпись в конце документа говорит о том, что клиент Совкомбанка был заранее ознакомлен с условиями страхового договора. Заемщик также не нашел в нем ничего, противоречащего действующему законодательству, а страховка не была навязана. Опровержением могут служить исключительно весомые доказательства.

Таким образом, если сотрудники ОАО ИКБ «Совкомбанк» навязали заемщику страховку, верный способ отказаться от нее – расторгнуть договор об оказании услуг досрочно. Делается это в срок 30-ти календарных дней с момента оформления потребительского кредита.

Для тех, кто вступил в коллективную Программу финансовой и страховой защиты, это вообще единственный вариант возвращения денежных средств. Владельцы индивидуальных страховок имеют в своем распоряжении еще одну возможность – досрочно погасить ссуду. В этом случае заемщики Совкомбанка могут вернуть хотя бы часть затраченных на нее наличных.

Как вернуть страховку по кредиту в Совкомбанке

Можно ли вернуть страховку по кредиту Совкомбанка — да, если в 30-дневный срок отказаться от участия в коллективном договоре. Но это не означает, что выплаченную сумму вам перечислят на счет.

Возвращают ли страховку по кредиту в Совкомбанке в 2021 году

Совкомбанк присоединяет клиентов к договору коллективного страхования. Страхователем выступает сам банк, отказаться от такой финансовой защиты сложно. С большими трудностями связан возврат страховки по автокредиту Совкомбанка, так как, помимо КАСКО, банк требует застраховать и водителя.

Клиент узнает о том, кто его страхует и на каких условиях только в момент подписания кредитного договора. На сайте банка выложено заявление на включение в программу страхования, заключенную между банком и СК АО «АльфаСтрахование». Чаще всего основным партнером Совкомбанка является АО «МетЛайф».

Договор добровольный, навязать его вам не вправе. Банк и СК обязаны предусмотреть возможность расторжения соглашения в период охлаждения — первые 14 дней после подписания. Банк апеллирует к тому, что коллективные договоры не подпадают под действие указания от 20.11.2015 № 3854-У. По этой причине информации о возможности расторгнуть его и вернуть страховую премию вы в документах банка не обнаружите.

Какую сумму возвращают

В заявлении на включение в программу финансовой защиты сказано, что страховка по кредиту Совкомбанка возвращается в полном объеме, если клиент откажется от нее в течение 30 дней после присоединения к договору страхования. В этом случае уплаченная сумма возвращается в полном объеме.

В общих условиях договора кредитования есть пункт, по которому сумма страховки перечисляется не на счет заемщика, а на погашение кредита.

Возврат в течение 14 дней или после этого срока

Поскольку клиент не заключает соглашение напрямую с СК, банк не упоминает о возможности отказа от страхования и возврате денег в период охлаждения. Единственное упоминание об этом сроке есть в таком контексте:

В Совкомбанке собственный период охлаждения. Это месяц со дня прикрепления к программе защиты.

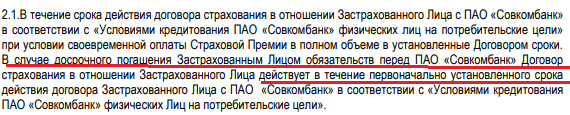

Возврат при досрочном погашении кредита

В параграфе «Срок действия программы» и инструкции выгодоприобретателя упомянуто, что досрочная выплата кредита не прекращает действие программы страхования. Это означает, что возврат страховки при досрочном погашении кредита в Совкомбанке не производится.

Как подать заявление

Внимательно читайте документы, если в них есть пункт о возврате страхового возмещения, попытайтесь им воспользоваться. Пишите заявление в свободной форме. В офисе вам дадут пустой бланк, заполните его и передайте менеджеру. Не забудьте написать в двух экземплярах и поставить на своем отметку о принятии в работу.

Если вам неудобно идти в банк, отправьте заявление по почте по указанному в договоре адресу. Это адрес банка, поскольку вы не заключали индивидуальный договор, а присоединились к уже существующему. Обязательно сделайте опись вложения — вместе с чеком об оплате заказного письма она является доказательством того, что вы отправили заявление в надлежащий срок.

Как правильно заполнить

Если страховую премию вы оплачивали из собственных средств, то, по условиям договора, ее возвращают. В этом случае указывайте счет, на который банк перечислит деньги. Но, как правило, банки увеличивают кредитную сумму на размер страховки и сразу перечисляют ее страховщику. По правилам Совкомбанка, страховая сумма в таких случаях идет на частичное погашение кредита.

Что указать в заявлении:

Какие документы потребуются

Пакет документов для отказа от страховки после взятия кредита в Совкомбанке состоит из:

Приложите копии кредитного договора, подтверждение об оплате страховой премии.

На какие законы опираться при оформлении возврата

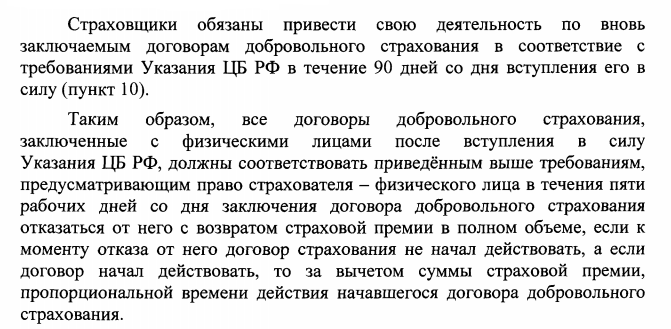

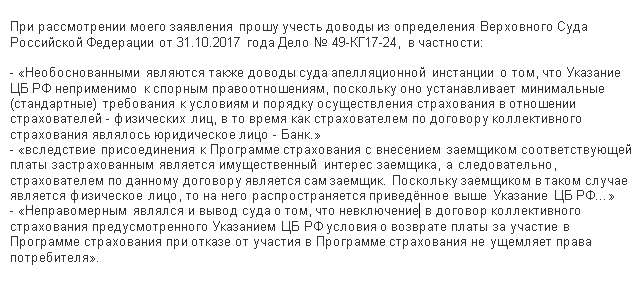

Клиенты Совкомбанка присоединяются к коллективному договору, поэтому банк считает, что указание ЦБ от 20.11.2015 № 3854-У неприменимо. Но есть прецедент, на основании которого отказаться от страховки после получения кредита Совкомбанка становится возможно. Это определение ВС от 31.10.2017 № 49-КГ17-24. В нем говорится, что условия, заключаемые с нарушением гражданского права, ничтожны. Имеется в виду, что страхователем и выгодоприобретателем по этому соглашению является не застрахованный, а банк. ВС считает, что с присоединением к коллективному соглашению и оплатой страховой суммы таким лицом становится сам заемщик. Поскольку заемщик — физическое лицо, то на него автоматически распространяется указание ЦБ, которое предусматривает отказ от страховки и возврат уплаченной суммы. Это решение послужит обоснованием в заявлении на возврат страховки.

01.09.2020 вступили в силу изменения к некоторым нормам. В частности, норма о возврате уплаченной страховой суммы при заявлении заемщика об исключении его из числа застрахованных лиц в период охлаждения. Кредитор или третье лицо обязаны вернуть выплаченные средства в 7 дней со дня получения заявления. Это ФЗ от 27.12.2019 № 483.

Куда жаловаться, если деньги не возвращают

Организации, которые помогут расторгнуть навязанный договор, — Роспотребнадзор или ЦБ РФ. Есть возможность доказать правоту в суде, для этого надо обладать хотя бы минимальной юридической подготовкой.

Возврат денег через суд

До вступления в силу названного ФЗ можно было попытаться выиграть иск о возврате денег. Многие суды шли навстречу истцам. Достаточно было написать заявление, в котором указать, когда вы обращались в банк, условия включения вас в договор страхования, приложить отказ банка от возврата денег. В исковом заявлении сошлитесь на определение ВС. Исковая давность по таким делам — 3 года. Не торопитесь, привлеките юриста, чтобы он подсказал, как отказаться от страховки по кредиту в Совкомбанке, и правильно составил иск.

Возврат денег через Роспотребнадзор и ЦБ

На официальных сайтах Роспотребнадзора и Центрального банка РФ есть онлайн-формы, которые легко заполнить, если решение банка было не в вашу пользу.

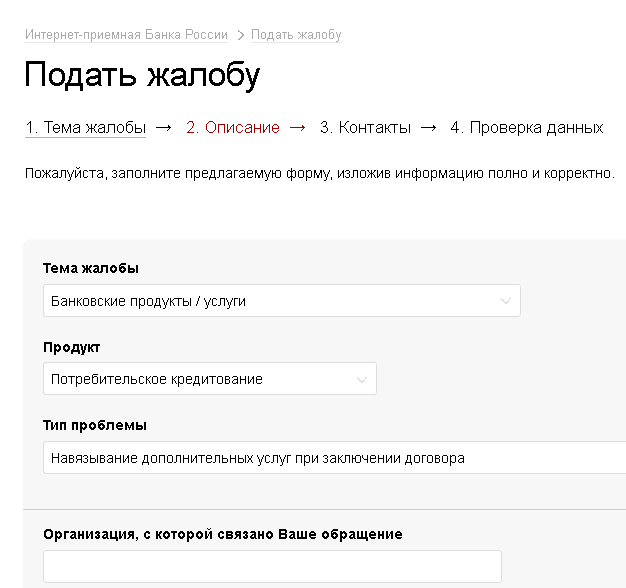

Посередине главной страницы ЦБ вы увидите кнопку «Интернет-приемная». При нажатии откроется страница с видами обращений:

Выбирайте необходимое и, следуя подсказкам системы, составляйте обращение.

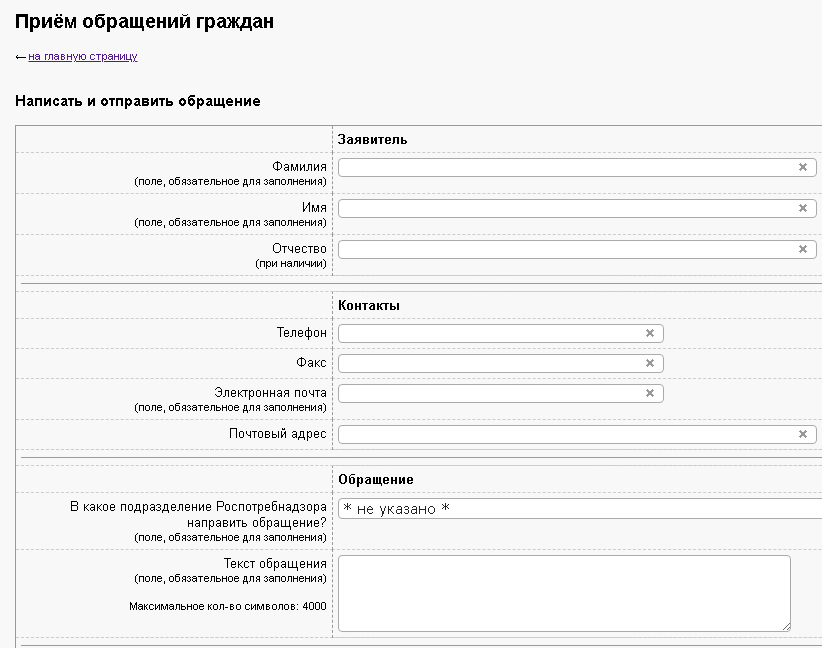

На сайте Роспотребнадзора эта функция расположена сверху. Это ссылка «Отправить обращение». Нажимайте на нее, читайте правила приема и составления обращений. Ниже вы увидите два варианта — с регистрацией в ЕСИА и без таковой.

Вывод

Обычному человеку сложно понять, как вернуть страховку в Совкомбанке и расторгнуть соглашение. Даже условие отказа от страхования в 30 дней не гарантирует возврат денег. Внимательно читайте документы перед тем как подписать. Требуйте разъяснить непонятные моменты. Настаивайте, чтобы из договора убрали страхование, если вы с ним не согласны. Помните, закон запрещает навязывать вам страховку, но он же дает возможность банку изменить условия в сторону увеличения процентов.

Как вернуть страховку после выплаты кредита

Из этой статьи вы узнаете, как работает страховка по кредиту и как вернуть ее не в ущерб себе.

Не существует такого человека, который бы не слышал слово «кредит». Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Разберемся с терминологией:

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Зачем расторгать страховой договор после погашения кредита

Кредитная организация, желая минимизировать риск, предлагает заемщику оформить страховку. Если заемщик не против, то страховка оформляется во время заключения договора на предоставление кредита.

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

Как вернуть страховку по кредиту

Раньше возврат части страховой суммы регламентировался самим договором страхования, и банки это делали неохотно. Но с 1 сентября 2020 года Государственная Дума одобрила поправки к закону «О потребительском кредите».

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

Сегодня стала популярна услуга возврата страховки по кредиту. Многие заемщики этим активно пользуются. Чтобы клиент банка мог вернуть страховой взнос, он должен написать заявление о возврате средств и отправить его в офис страховой компании.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.