Резервный фонд РФ

Резервный фонд РФ был создан в начале 2008 года путем разделения Стабилизационного фонда на фонд национального благосостояния и резервный фонд. Задачей создания нового стало размещение нефтегазовых доходов в ликвидных иностранных валютах или иных активах, выраженных в инвалюте.

Часть средств Резервного фонда являлись частью золотовалютных резервов России. За счет резкого скачка валюты в 2015 году, средства Фонда подскочили с 300 до 400 млрд.долларов. При этом часть ЗВР в Резервном Фонде упала с 70 до 16 млрд.р.

Что такое Резервный фонд РФ?

В результате огромных потоков от нефтегазового сектора в 2008 году было принято решение разделить Стабфонд на ФНБ и Резервный Фонд. В последний фонд направлялись потоки доходов от роста цен на углеводороды. В случае резкого падения прибыли казны и увеличения дефицита бюджета, Резервный Фонд должен быть источником финансирования. Таким образом, в Резервном Фонде хранилась часть федеральных бюджетных денег. Их учет проводился обособленно. В июле 2017 года был одобрен законопроект, согласно которому все средства резервного фонда должны быть переведены в собственность Фонда Благосостояния до конца 2017 года.

С 1 января 2018 года Резервный Фонд присоединился к ФНБ и все дополнительные доходы теперь будут направляться именно сюда. В этом году ФНБ пополнится валютой, которая была закуплена Минфином на валютообменных операциях в течение 2017 года на сумму, свыше 800 млрд.руб. По расчетам властей, этот год также станет последним годом, когда дефицит бюджета будет финансироваться из фонда благосостояния.

На эти цели, а также на софинансирование пенсионных накоплений, будет выделено в 2018 году колоссальная сумма – свыше 1 трлн.руб. С 2019 года на эти цели из ФНБ планируется направлять не более 4 млрд.р. При этом пополнение фонда будет идти также – Минфин ежегодно будет направлять сюда валюту, приобретенную по бюджетным правилам.

Управление резервным Фондом РФ.

Управлением дел Фонда занимается министерство финансов России, согласно установленному порядку. Отдельные полномочия могут осуществляться Банком России. Основной целью управления средства Фонда является обеспечение сохранности бюджетных средств и получение стабильного дохода от размещения в долгосрочной перспективе. На краткосрочных периодах допускается получение отрицательных результатов вложения, поскольку размещение денег идет в инвалюте.

Размещение средств Фонд идет также в иностранных активах. При этом рейтинг долгосрочной кредитоспособности выбранного актива должен быть не ниже АА- по стандартам ведущих рейтинговых агентств, например, S&P.

Откуда поступают деньги в Резервный Фонд?

Формирование фонда идет за счет доходов нефтегазового сектора, а также доходов, полученных от управления деньгами фонда. В ФЗ №245 «О внесении изменений в Бюджетный Кодекс РФ…» с 1 января 2010 года отменена нормативная величина Резервного фонда. Средства фонда направляются только на обеспечение бюджетных расходов. Ранее норматив составлял 7% от прогнозируемого ВВП на следующий год. При наполнении фонда резервов, деньги направлялись в ФНБ.

Сколько составляет резервный фонд РФ?

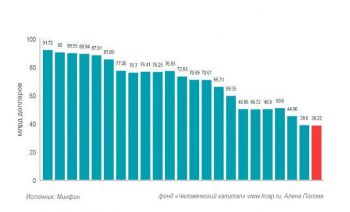

Динамику средств Резервного Фонда можно увидеть из приложенной таблицы:

| Дата | в млрд. долл. США | в млрд. рублей | в %% к ВВП |

|---|---|---|---|

| 01.02.2008 | 125,19 | 3 057,85 | 7,4 % ▬ |

| 01.01.2009 | 137,09 | 4 027,64 | 9,8 % ▲ |

| 01.01.2010 | 60,52 | 1 830,51 | 4,7 % ▼ |

| 01.01.2011 | 25,44 | 775,21 | 1,7 % ▼ |

| 01.01.2012 | 25,21 | 811,52 | 1,4 % ▬ |

| 01.01.2013 | 62,08 | 1 885,68 | 3,0 % ▼ |

| 01.01.2014 | 87,38 | 2 859,72 | 4,3 % ▼ |

| 01.01.2015 | 87,91 | 4 945,49 | 6,8 % ▲ |

| 01.01.2016 | 49,95 | 3 640,57 | 6,0 % к ВВП-2015 |

| 01.01.2017 | 16,03 | 972,13 | 1,1 % ▼ |

| 01.12.2017 | 17,05 | 994,64 | 1,1 % ▬ |

Как видно, год от года резервы менялись. Отношение к ВВП также менялось от положительного до отрицательного. Объем денег, выраженный в долларах и рублях, соответствует остаткам на счетах Казначейства в ЦБ. С ноября 2008 года по 2011 год в резервы фонда включались средства, размещенные в МВФ.

Куда используются деньги с Резервного Фонда РФ?

Их основная цель – восполнять дефицит бюджета страны на случай резкого падения доходов казны, а также досрочно погашать внешний долг страны и обеспечивать нефтегазовый трансферт. Лимиты утверждаются каждый финансовый год. Использование денег Резервного фонда на трансферт во времена неблагоприятных колебаний мировых цен на энергоносители позволяет вести благоприятную бюджетную политику и обеспечивать социальное и экономическое развитие страны. Также это снижает зависимость от нестабильности на мировых сырьевых рынках.

Погашение внешнего госдолга России средствами Фонда позволяет снизить долговую нагрузку на бюджет и сократить расходы на обслуживание долговых обязательств России.

Тем не менее, Счетная палата объявила, что средства Резервного Фонда используются нерационально. Много миллиардов потерялось на курсовой разнице при размещении денег Фонда на валютных счетах ЦБ.

После обвала цен на нефть, Резервный фонд пополняться перестал, поэтому было принято решение об расходовании остатков средств и передать Резервный фонд на баланс ФНБ. За счет объединения, объем ФНБ на начало 2018 года составит 3,7 трлн.р., а свободные остатки, не вложенные в какие-либо активы, составят 2,3 трлн.р.

По итогам прошедшего года, дефицит бюджета по предварительной оценке не должен превысить 2%. Объединение двух фондов закончится не позднее 1 февраля 2018 года. Такое решение было принято в условиях резкого снижения цен на нефть за последние 2 года. Новый объединенный фонд будет по-прежнему формироваться за счет дополнительных нефтегазовых доходов.

Если объем средств нового фонда превысит 5% ВВП, то его использование будет ограничено объемом недополученных нефтяных доходов. Если остаток фонда будет меньше 5% ВВП, то использование денег фонда ограничится 1% ВВП, чтобы сохранить минимально-допустимый объем в суверенных фондах. На ежемесячной основе Минфин обязан публиковать информацию о величине активов объединенного ФНБ, об объемах зачисления и использования.

Резервный фонд предприятия

Резервный фонд предприятия

Похожие публикации

Если посмотреть на баланс любого предприятия, то можно увидеть раздел «Капитал и резервы». Кроме уставного капитала в него входит несколько других фондов. Рассмотрим, как создается и используется один из них – резервный фонд.

Понятие резервного фонда

Сначала разберемся с терминологией. Зачастую в литературе понятия резервный фонд и резервный капитал употребляются, как тождественные. Строго говоря, это не совсем так. Резервный капитал – это строка баланса, которая содержит в себе информацию по ряду фондов. Кроме собственно резервного фонда туда могут входить и другие, предназначенные, например, для выплаты заработной платы или оплаты дивидендов. Но так как все эти виды резервных фондов создаются и расходуются по сходным принципам, то можно употреблять для них собирательное наименование «резервный фонд». Счет бухгалтерского учета, на котором содержатся сведения о движении резервного фонда, имеет номер 82.

Итак, резервный фонд представляет собой накопленную часть имущества общества. Резервный фонд предназначен для покрытия убытков, а также для ряда других расходов на основании норм закона или положений устава.

Формирование резервного фонда

Резервный фонд формируется на основании закона, регулирующего деятельность предприятия, в соответствии с его организационно-правовой формой. Рассмотрим принципы его создания на примере двух наиболее распространенных форм – общества с ограниченной ответственностью (ООО) и акционерного общества (АО). Оба закона дают предприятиям право на создание резервных фондов, но требования закона об АО более жесткие. Для ООО закон только предоставляет право создавать фонд, но правила использования и размер резервного фонда не устанавливает. Напротив, минимальный размер резервного фонда акционерного общества регламентирован законом и должен быть не ниже 5% уставного капитала. Также для АО закон определяет, что средства резервного фонда могут использоваться только для определенных целей – гашения облигаций или обратного выкупа собственных акций. Впрочем, учредители ООО тоже могут ограничить перечень затрат, которые можно финансировать за счет фонда. Для этого нужно внести соответствующие положения в Устав общества.

В большинстве случаев резервный фонд предприятия формируется за счет чистой прибыли. Это основной вариант, с помощью которого осуществляется создание резервного фонда. Проводки в этом случае будут следующие:

Кроме того, закон предоставляет акционерам (участникам) общества право вносить вклады в имущество организации без увеличения уставного капитала. Эти вклады, в том числе, могут быть оформлены, как отчисления в резервный фонд. Проводки (если вклад вносится на расчетный счет) в этом случае будут такие:

Иногда уже сформированный резервный фонд необходимо пополнить. Например, если собственники приняли решение увеличить уставный фонд предприятия и после этого размер резервного фонда акционерного общества стал меньше установленного законом норматива. В этом случае требуется пополнить резервный фонд. Проводки будут такие же, как и при его первичном создании.

Использование резервного фонда

Иногда возникает вопрос: что такое резервный фонд – актив или пассив с точки зрения бухгалтерского учета. Уже из приведенных выше проводок видно, что он является пассивом. Это вытекает и из его экономического смысла – аналогично уставному капиталу резервный фонд предприятия является одним из источников ресурсов. Разница только в том, что варианты его использования ограничиваются законом или уставом.

Основным направлением использования резервного фонда является компенсация убытков. Это требуется для поддержания размера чистых активов на уровне не ниже величины уставного капитала, в соответствии с законом. В случае, если это соотношение не выполняется, учредители обязаны сократить размер уставного капитала или начать процедуру ликвидации.

Проводка в этом случае будет обратная по сравнению с формированием фонда за счет прибыли:

Также средства резервного фонда могут быть использованы и для оплаты других расходов. Для акционерного общества это может быть обратный выкуп собственных акций или гашение облигаций.

Для ООО, если это не прописано в уставе общества, ограничений по расходованию средств фонда не существует вообще. Формально в этом случае он может быть направлен на финансирование любых затрат, связанных с текущей деятельностью. Но на практике так обычно не поступают, а используют эти средства только при особых обстоятельствах.

Вывод

Создание резервного фонда и его использование регулируется законом с учетом организационно-правовой формы предприятия. Резервный фонд формируется за счет нераспределенной прибыли и взносов учредителей. Он используется, главным образом для компенсации убытков, но средства фонда также могут использоваться и для других целей, в соответствии с законом или уставом общества.

Что такое резервный фонд России, зачем он нужен, как его формируют

Резервный фонд России — часть денег федерального бюджета, которая подлежит обособленному управлению и учету. По данным на июнь 2021 года, объем этих средств составил почти 14 трлн рублей. Расскажем подробнее, как формируют капитал и на что его можно тратить.

Для чего нужен резервный фонд

В 2004 году в России для регулирования экономики был создан стабилизационный фонд. Спустя 4 года его разделили на две службы: резервный фонд и фонд национального благосостояния (ФНБ). 1 января 2018 года структуры вновь объединили, и теперь оба термина обозначают одно и то же — запас федеральных денег, которые инвестируют в различные активы.

Резервный фонд РФ пополняют за счет избыточных нефтегазовых доходов. Компании Роснефть, Газпром и другие экспортеры углеводородов платят в бюджет налоги. Часть финансовых поступлений называют нефтегазовым трансфертом, он идет на погашение федеральных расходов. Остаток непотраченных денег отправляют в ФНБ. Еще один способ пополнения — прибыль от управления активами.

Нефтегазовые доходы получают из нескольких составляющих:

Доходы считают заранее, исходя из прогнозируемых цен на сырье и ожидаемого курса рубля по отношению к доллару. Если денег в бюджет поступает больше, чем планировалось, государство получает прибыль. Когда средств зачислено в казну меньше, то речь идет о нефтегазовых расходах, и тогда ФНБ не пополняют.

На что тратят средства резервного фонда

Средства ФНБ учитывают отдельно от прочих финансов государства. Их тратят исключительно на целевые нужды:

В 2020 году деньги из ФНБ потратили на следующие нужды:

В качестве инвестиций правительство выбрало покупку привилегированных акций и облигаций РЖД.

ФНБ: условия работы

Фонд национального благосостояния формируют в рублях. Но для размещения средств используют разные варианты: приобретение иностранной валюты, инвестирование в облигации, акции, депозиты, ПИФы. Деньги разрешено вкладывать только в долгосрочные надежные проекты.

В 2020 году почти 80% от общего объема средств находилось на счетах ЦБ РФ в евро, долларах США, британских фунтах. Этим высоколиквидным капиталом при необходимости быстро погасят дефицит бюджета государства или ПФР.

Особенности резервного фонда

Деньгами фонда управляет Министерство финансов, но отдельные вопросы доверяют Центробанку. Когда Минфин покупает иностранную валюту, то размещает ее на счетах ЦБ РФ. На остаток начисляют проценты в рублях.

Размер резервного фонда превысил 7% от ВВП страны? Тогда средства инвестируют в крупные проекты и покупку активов. Если показатель меньше 7%, капитал можно вкладывать лишь в уже начатые программы. Почему именно 7%? Такое количество денег принято считать оптимальной подушкой безопасности государства.

По данным ЦБ РФ, за 10 лет объем резервных средств вырос на 31% в долларовом эквиваленте. К недостаткам ФНБ относят то, что отчетность по его работе непрозрачна. Обычным гражданам не доступна информация, куда распределяли активы и какую прибыль получило государство от инвестирования.

Банк России ужесточит контроль за деятельностью ломбардов, введя в 2022 году единый план счетов. В результате усиления регулирования оборота драгоценных металлов четверть ломбардов свернут бизнес или будут поглощены более крупными игроками. По мнению экспертов, в следующем году произойдет консолидация рынка из-за ужесточения регуляторных требований со стороны ЦБ. Около 400 ломбардов будут закрыты, часть из них поглотят более крупные сетевые компании. Чтобы удержать клиентов, ломбарды сегодня вынуждены менять формат услуг, вкладывая средства в разработку онлайн-сервисов. Наибольшими рынками ломбардов располагают США, Великобритания, Мексика, Россия, Германия, Украина. Общий объем выручки за 2020 год в этих странах превысил 405 млрд рублей. Россия лидирует по длительности срока одного залога (12 месяцев), что указывает на снижение платежеспособности населения и угрожает падением ликвидности бизнеса. Согласно статистике ЦБ, в реестре зарегистрировано 2242 ломбарда с совокупным портфелем 45,6млрд рублей, количество заемщиков 2,3 млн. С начала 2021 года прибыльность сегмента выросла на 5 млрд рублей. 94% рынка составляют небольшие компании с капиталом до 50 млн рублей. В 2022 году по требованию регулятора все российские ломбарды должны перевести свою деятельность на единую форму счетов, основанную на стандартах МСФО, а с 2023 года введут обязательную маркировку принимаемых ювелирных изделий. Поэтому уже в первом квартале следующего года с рынка могут уйти до 400 ломбардов. Источник: Банк России.

Резервный фонд Российской Федерации

Добавлено в закладки: 0

Резервный фонд Российской Федерации – это часть финансов федерального бюджета, которая подлежит обособленному специальному управлению и учету. Средства Резервного фонда необходимо направить на обеспечение исполнения государством обязательств расходного вида при уменьшении доходов нефтегазоносного сектора российской экономики. Управление Резервным фондом производит Министерство финансов.

Резервный фонд Российской Федерации – это часть финансов федерального бюджета, которая подлежит обособленному специальному управлению и учету. Средства Резервного фонда необходимо направить на обеспечение исполнения государством обязательств расходного вида при уменьшении доходов нефтегазоносного сектора российской экономики. Управление Резервным фондом производит Министерство финансов.

Резервный фонд РФ создали 01.02.008 года при разделении Стабилизационного фонда на Фонд нацблагосостояния России и Резервный фонд.

Этот фонд образуется сегодня из таких доходов:

избыточные доходы от продажи газа и нефти;

доходы от управления Резервным фондом;

нефтегазовых доходов (налогов на добычу полезных ископаемых, пошлин, которые взымают за вывоз товаров, которые изготовлены из нефти, экспортных пошлин на сырое топливо).

Резервные фонды, помимо РФ, учреждаются большинством зависимых от цен на сырье стран, к примеру, Оманом, Венесуэлой, Норвегией, Азербайджаном, Нигерией.

Согласно последних данных Министерства финансов, сумма Резервного фонда Российскрй Федерации на 01.05.2015 был 3 950,49 миллиарда рублей.

Описание

Резервный фонд являет собой некоторые средства федерального бюджета, которые подлежат обособленному управлению и учёту для проведения нефтегазового трансферта при недостаточности нефтегазовых доходов для обеспечения финансово данного трансферта.

Наибольшая величина Резервного фонда

Когда формируется нефтегазовый трансферт нефтегазовые доходы в полном объёме поступают в Резервный фонд. Нормативную величину Резервного фонда утверждает федеральный закон в отношении федерального бюджета на следующий плановый период и финансовый год в абсолютном размере, который определен, учитывая 7 % объёма внутреннего валового продукта, который прогнозируется на соответствующий год. Когда Резервный фонд наполняется до данного размера нефтегазовые доходы направляют в Фонд нацблагосостояния России.

Когда формируется нефтегазовый трансферт нефтегазовые доходы в полном объёме поступают в Резервный фонд. Нормативную величину Резервного фонда утверждает федеральный закон в отношении федерального бюджета на следующий плановый период и финансовый год в абсолютном размере, который определен, учитывая 7 % объёма внутреннего валового продукта, который прогнозируется на соответствующий год. Когда Резервный фонд наполняется до данного размера нефтегазовые доходы направляют в Фонд нацблагосостояния России.

Образование Резервного фонда

Резервный фонд формируют благодаря:

нефтегазовым доходам федерального бюджета в сумме, которая превышает величину нефтегазового трансферта, которая утверждена на необходимый финансовый год, когда накапливаемый объём Резервного фонда не больше его нормальной величины;

доходов от управления средствами Резервного фонда.

В данный момент соответственно с Федеральным законом от 30.09.2010 N 245-ФЗ «О внесении изменений в Бюджетный кодекс РФ и другие законодательные акты РФ» (далее — Закон) с 01.01.2010 до 01.01.2015 нормативную величину Резервного фонда не определяют, нефтегазовые доходы федерального бюджета не применяются для обеспечения финансово нефтегазового трансферта и для образования Фонда нацблагосостояния и Резервного фонда, а направляют для финансового обеспеченияе расходов федерального бюджета.

В данный момент соответственно с Федеральным законом от 30.09.2010 N 245-ФЗ «О внесении изменений в Бюджетный кодекс РФ и другие законодательные акты РФ» (далее — Закон) с 01.01.2010 до 01.01.2015 нормативную величину Резервного фонда не определяют, нефтегазовые доходы федерального бюджета не применяются для обеспечения финансово нефтегазового трансферта и для образования Фонда нацблагосостояния и Резервного фонда, а направляют для финансового обеспеченияе расходов федерального бюджета.

Управление Резервным фондом

Цели управления средствами Резервного фонда — это обеспечение сбережения средств Фонда и стабильной степени доходов от его помещения в длительной перспективе. Управление в указанных целях средствами фонда позволяет получить негативные финансовые результаты в короткосрочном периоде. Управление средствами Резервного фонда производится Министерством финансов РФ в порядке, который установлен Правительством РФ. Особые полномочия по управлению Резервным фондом могут производиться Центральным банком РФ.

Резервный фонд составляют из сумм, которые отчисляются из годовой чистой прибыли на случай непредвиденных и чрезвычайных потерь, для восстановления и пополнения главного капитала. Иногда размер отчислений определяют уставами предприятий.

Резервный фонд составляют из сумм, которые отчисляются из годовой чистой прибыли на случай непредвиденных и чрезвычайных потерь, для восстановления и пополнения главного капитала. Иногда размер отчислений определяют уставами предприятий.

В страховании

В страховании создают несколько типов резервных фондов, которые называются обычно страховыми резервами и отличаются по способу формирования и назначению. В страховых обществах отличают:

резерв убытков, которые заявлены, но неурегулированы;

резерв незаработанной премии;

резерв состоявшихся, но не заявленных убытков;

прочие виды резервов.

Предназначение

Резервный фонд — это средства федерального бюджета. Фонд должен обеспечивать исполнение государством собственных расходных обязательств при снижении поступлений в федеральный бюджет нефтегазовых доходов.

Резервный фонд — это средства федерального бюджета. Фонд должен обеспечивать исполнение государством собственных расходных обязательств при снижении поступлений в федеральный бюджет нефтегазовых доходов.

Резервный фонд благоприятствует стабильности развития экономически страны, снижая инфляционное давление и уменьшая зависимость нациэкономики от колебаний поступлений от экспорта заканчивающихся природных ресурсов.

Резервный фонд заменил собой фактически стабилизационный фонд РФ. В отличие от Стабилизационного фонда РФ кроме доходов федерального бюджета от экспорта и добычи нефти источники образования Резервного фонда – это также доходы федерального бюджета от экспорта и добычи газа.

Наибольший размер Резервного фонда закрепляется на уровне 10 % от прогнозируемого на необходимый финансовый год объема внутреннего валового продукта РФ.

Образование

Нефтегазовые доходы федерального бюджета образуются благодаря:

налогу на добычу полезных ископаемых, как углеводородного сырья (конденсат газа, горючий природный газ, нефть);

вывозным таможенным пошлинам на сырую нефть;

вывозным таможенным пошлинам на природный газ;

вывозным таможенным пошлинам на товары, которые выработаны из нефти.

Некоторая часть данных нефтегазовых доходов, как нефтегазового трансферта каждый год направляют на финансирование расходы федерального бюджета. Величина нефтегазового трансферта утверждает федеральный закон в отношении федеральном бюджете на следующий финансовый год и планируемый период в абсолютном размере, который исчислен, как 3,7 % прогнозируемого на необходимый год объема внутреннего валового продукта, который указан в федеральном законе в отношении федерального бюджета на определенный плановый период и финансовый год.

После образования в полном объеме нефтегазового трансферта нефтегазовые доходы могут поступить в Резервный фонд.

Нормативную величину Резервного фонда утверждает федеральный закон о федеральном бюджете на следующий плановый период и финансовый год в абсолютном размере, который определен, учитывая 10 процентов объема внутреннего валового продукта, который прогнозируется на соответствующий год. После того, как Резервный фонд наполнен до данного размера нефтегазовые доходы направляют в Фонд национального благосостояния.

Нормативную величину Резервного фонда утверждает федеральный закон о федеральном бюджете на следующий плановый период и финансовый год в абсолютном размере, который определен, учитывая 10 процентов объема внутреннего валового продукта, который прогнозируется на соответствующий год. После того, как Резервный фонд наполнен до данного размера нефтегазовые доходы направляют в Фонд национального благосостояния.

С 01.01.2010 до 01.01.2015 нормативную величину Резервного фонда не определяли, нефтегазовые доходы федерального бюджета не применяются для обеспечения финансово нефтегазового трансферта и для образования Фонда национального благосостояния и Резервного фонда, а направлены на финансовое снабжение расходов в федеральном бюджете.

Другой источник образования Резервного фонда — это доходы от управления средствами.

С 01.01.2010 до 01.02.2016 доходы от управления Резервным фондом не зачисляют в Фонд, а направляют на финансовое снабжение расходов федерального бюджета.

Средства нефтегазовых доходов в федеральном бюджете, Резервном фонде и Фонде национального благосостояния учитывают на отдельных счетах, учитывая средства федерального бюджета, которые открыты в Центральном банке Россий РФ Федеральным казначейством.

С 01.01.2010 до 01.01.2015 не осуществляется обособленный учет средств нефтегазовых доходов в федеральном бюджете.

Перечисления и расчеты средств ввиду формирования и использования нефтегазового трансферта, нефтегазовых доходов в федеральном бюджете, средств Фонда национального благосостояния и Резервного фонда производятся Министерством финансов РФ в порядке, который установлен Правительством РФ.

С 01.01.2010 до 01.01.2015 порядок произведения перечислений и расчетов средств ввиду формирования и использования нефтегазового трансферта.

Цели управления

Цели управления средствами Резервного фонда — это обеспечение сбережения стабильного уровня доходов и средств Фонда от его размещения в длительной перспективе. Управление в указанных целях средствами фонда дает возможность получить отрицательные финансовые результаты в краткосрочном периоде.

Цели управления средствами Резервного фонда — это обеспечение сбережения стабильного уровня доходов и средств Фонда от его размещения в длительной перспективе. Управление в указанных целях средствами фонда дает возможность получить отрицательные финансовые результаты в краткосрочном периоде.

Структура управления

Управление Резервным фондом производится Министерством финансов РФ в порядке, который установлен Правительством РФ. Некоторые полномочия по управлению средствами Резервного фонда может осуществлять Центральный банк РФ.

Управление Резервным фондом производится такими методами (как одновременно, так и каждым по отдельности):

1) при помощи получения благодаря средствам Фонда зарубежной валюты и ее помещения на счетах, учитывая средства Резервного фонда в зарубежной валюте (фунтах стерлингов, евро, долларах США) в Центральном банке РФ. За использование денежных средства на указанных счетах Центральный банк РФ оплачивает проценты, которые установлены договором банковского счета;

2) при помощи помещения средств Фонда в зарубежную валюту и денежные активы, которые номинируются в зарубежной валюте, список которых определяктся законодательством РФ.

Министерство финансов РФ управляет средствами Резервного фонда соответственно с первым методом, то есть при помощи помещения средств на валютных счетах Центрального банка РФ так: согласно порядку зачисления и расчета процентов, которые начислены на счета по средствам Резервного фонда в зарубежной валюте, который утверждается Министерством финансов РФ. Банк России оплачивает на остатки на данных счетах проценты, которые эквивалентны доходности индексов, которые сформированы из финансовых активов, в которые можно разместить средства Резервного фонда, к которым требования утверждаются Правительством РФ.

Общие правила инвестирования

Правительство РФ установило граничные доли разрешаемых финансовых активов в суммарном объеме помещенных средств Резервного фонда. Министерство финансов РФ для того, чтобы увеличить эффективность управления средствами Резервного фонда должно утверждать нормативные доли разрешаемых денежных активов в суммарном объеме помещенных средств Резервного фонда в границах необходимых долей, которые установлены Правительством РФ.

Правительство РФ установило граничные доли разрешаемых финансовых активов в суммарном объеме помещенных средств Резервного фонда. Министерство финансов РФ для того, чтобы увеличить эффективность управления средствами Резервного фонда должно утверждать нормативные доли разрешаемых денежных активов в суммарном объеме помещенных средств Резервного фонда в границах необходимых долей, которые установлены Правительством РФ.

Разрешенные денежные активы, которые определены Бюджетным кодексом РФ

Граничные доли, которые установлены Правительством РФ

Нормативные доли, которые утвержденные Минфином РФ

Долговые обязательства зарубежных государств

долговые обязательства зарубежных госагентств и центробанков

депозиты в кредитных организациях и зарубежных банках

Правительство РФ установило такие требования к данным финансовым активам:

1. средства Резервного фонда можно размещать в долговые обязательства, как ценные бумаги зарубежных государств, зарубежных государственных агентств и центробанков таких стран:

2. долговые обязательства обязаны отвечать следующтаким требованиям:

эмитент долговых обязательств обязан иметь рейтинг длительной кредитоспособности не меньше степени «АА-» по типу рейтинговых агентств «Фитч Рейтингс» или «Стандарт энд Пурс» или не меньше степени «Аа3» согласно классификации рейтингового агентства «Мудис Инвесторс Сервис». Если эмитенту долговых обязательств данные агентства присвоили различные рейтинги длительной кредитоспособности, то, как рейтинг длительной кредитоспособности принимают самый меньший из присвоенных;

сроки по погашению выпусков долговых обязательств фиксированные, условия обращения и выпуска не преполагают права эмитента производить их выкуп (погашение) досрочно и права собственника долговых обязательств предъявить досрочно их к погашению (выкупу) эмитентом;

нормативы максимального и минимального сроков до того, как погасят выпуски долговых обязательств, установленные Министерством финансов РФ обязательны;

ставка купонного дохода, который выплачивается по долговым купонным обязательствам и достоинства долговых обязательств фиксированные;

номинал долговых обязательств выражают в фунтах стерлингов, долларах США, евро, платежи по долговым обязательствам проводятся в валюте номинала;

объем выпуска долговых обязательств, которые находятся в обращении, составляет не меньше 1 миллиарда долларов США для долговых обязательств, которые номинируются в долларах США, не меньше 1 миллиарда евро – для долговых обязательств, которые номинированы в евро, и не меньше 0,5 миллиарда. фунтов стерлингов – для долговых обязательств, которые номинированы в фунтах стерлингов;

выпуски долговых обязательств — это не выпуски, предназначенные для непубличного (частного) размещения.

3. к финансовым международным организациям, у которых в долговые обязательства можно размещать средства Резервного фонда, относят:

Северный инвестиционный банк (NIB);

Банк развития при Европейском Совете (СЕВ);

Азиатский банк развития (ABD);

Европейский инвестиционный банк (EIB);

Европейский банк развития и реконструкции (EBRD);

Международная финансовая корпорация (IFC);

Межамериканский банк развития (IADB);

Международный валютный фонд (IMF);

Международный банк развития и реконструкции (IBRD).

К долговым обязательствам МВФ относят финансовые средства в специализированных правах заимствования (СДР), которые учитываются им ввиду формирования и корректировки резервной позиции РФ. Общая сумма денежных средств, которые перечислены в границах данных операций, должна быть не менее суммы, которая предусмотрена МВФ, как минимальная для начисления процентов за использование данных средств. Требования, которые указаны в пункте 2, не распространяются на долговые обязательства МВФ.

Соглашением между Банком России и Минфином России и Законодательством РФ предусматривается, что функции Минфина РФ по образованию резервной позиции РФ в МВФ передают Банку России.

4. при помещении средств Резервного фонда на депозитах в зарубежных кредитных организациях и банках обязаны исполняться такие требования:

зарубежная кредитная организация или банк обязаны иметь рейтинг длительной кредитоспособности не меньше уровня «АА-» согласно классификации рейтинговых агентств «Фитч Рейтингс» или «Стандарт энд Пурс» или не меньше уровня «Аа3» согласно классификации рейтингового агентства «Мудис Инвесторс Сервис». Когда кредитной организации или банку данными агентствами присваивают различные рейтинги длительной кредитоспособности, то, как рейтинг длительной кредитоспособности принимают самый меньший из присвоенных;

нормативы максимального и минимального сроков помещения средств Резервного фонда на депозитах в зарубежных кредитных организациях и банках, установлены Министерством финансов РФ, являются обязательными;

суммарный объем Резервного фонда, который размещен на депозитах в одной зарубежной кредитной организации или банке, не должен быть больше 25 % суммарного объема Резервного фонда, которые размещены на депозитах в зарубежных кредитных организациях и банках.

5. Министерство финансов РФ имеет право устанавливать добавочные требования к депозитам и долговым обязательствам в зарубежных кредитных организациях и банках в границах требований, которые установлены Правительством РФ.

Мы коротко рассмотрели резервный фонд Российской Федерации: описание, наибольшая величина, образование, управление, в страховании, предназначение, образование, цели, структура, общие правила инвестирования. Оставляйте свои комментарии или дополнения к материалу