Что нужно знать о пенсионных накоплениях

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Важно! В 2014-2022 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

Пенсионному фонду Российской Федерации, выбрав:

Важно!

Если гражданин будет осуществлять смену страховщика чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2021 года – 264 месяца. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 264 месяца.

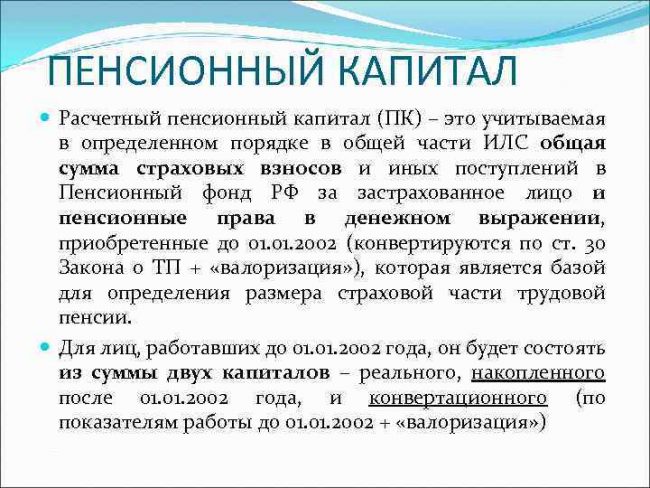

Что такое расчетный пенсионный капитал и как расчитать

Сумма полагаемой страховой пенсии по старости напрямую зависит от количества пенсионных баллов, заработанных за время трудоустройства. Их начали начислять с 2015 г. Для определения индивидуального пенсионного коэффициента до этого времени необходимо вычислить расчетный пенсионный капитал (РПК) – общую сумму страховых взносов, перечисленных из дохода работника в Пенсионный фонд.

Структура расчетного пенсионного капитала

Страховая пенсия определяется для каждого человека индивидуально. Для ее назначения нужно достичь предельного возраста и иметь:

При выходе на пенсию необходимо подать заявление через работодателя или напрямую в ПФР для назначения довольствия. Пособие по линии ПФР состоит из двух основных частей:

ПБ начали начислять только после реформы 2015 г. Определить число баллов за период до 2015 г. можно, зная расчетный пенсионный капитал.

Выплаты поступают за застрахованное лицо в бюджет ПФР на основании данных персонифицированного (индивидуального) учета. РПК состоит из:

Порядок конвертации пенсионных прав до 2002 года

Для расчета пенсии по возрасту до 2002 г. использовались стаж работы и зарплата работника. Согласно закону «О трудовых пенсиях в Российской Федерации» от 17.12.2001 № 173-ФЗ с 2002 по 2015 гг. пенсионные права определялись согласно советскому законодательству, индексировались, после чего поступали на лицевой счет ПФР в виде первоначального капитала.

Рассчитать РПК можно самостоятельно по следующей методике:

Как определить расчетную пенсию

На первоначальном этапе нужно определить стажевый коэффициент. Он зависит от пола заявителя и продолжительности трудоустройства. Обратите внимание, что вне зависимости от результатов расчета, максимальное значение применяется за 0,75:

На следующем этапе производится расчет КСЗ. Для этого вычисляется средняя зарплата за 2001-2002 гг. или за другие 60 месяцев. Полученный результат необходимо разделить на среднемесячную заработную плату по России за аналогичный временной период. Среднемесячный заработок по России с 2001 по 2002 гг. составлял 1 494,5 р.

Вне зависимости от итогового результата предельный КСЗ составляет:

Имея все данные, определяется сумма расчетной пенсии:

РП мужчин = (СК х КСЗ х 1 671 – 450) х (стаж в годовом исчислении, наработанный до 2002 / 25)

РП женщин = (СК х КСЗ х 1 671 – 450) х (стаж в годовом исчислении, наработанный до 2002 / 20)

Обратите внимание, что согласно закону № 173-ФЗ, если РП = СК х КСЗ х 1 671 меньше 660, расчетная пенсия определяется по формулам:

РП мужчин = 210 х (стаж в годовом исчислении, наработанный до 2002 / 25)

РП женщин = 210 х (стаж в годовом исчислении, наработанный до 2002 / 20)

РП = СК х КСЗ х 1 671 – 450

Обратите внимание, что согласно закону № 173-ФЗ, если РП = СК х КСЗ х 1 671 меньше 660, расчетная пенсия установлена на значении 210.

Валоризация

К расчетному размеру пенсии применяется валоризация – разовое увеличение:

Определение расчетного капитала РПК 1

Размер страховой пенсии (СП) по состоянию на 1 января 2002 г. составит:

Поскольку ежегодно производилась индексация капиталов, для получения рублевого выражения РПК необходимо к сумме страховой пенсии применить поправочный коэффициент. Им будет служить произведение годовых коэффициентов индексации за период с 2002 по 2014 гг. включительно. Он равняется 5,6148:

РПК1 = СП х 5,6148, где:

Расчет пенсионных накоплений с 2002 по 2014 годы

Начиная с 2002 г., расчет пенсионных накоплений производится по другой схеме:

Страховые взносы работодателя с 2002 по 2014 годы

Информация о страховом стаже, суммах взносов и числе пенсионных баллов содержится на индивидуальном лицевом счете в Пенсионном фонде. Получить данные можно:

Обратите внимание, что суммы перечисленных страховых взносов приводятся без индексации, поэтому их необходимо умножить на соответствующий году коэффициент (утверждаются Правительством РФ):

Нормативный документ (Постановление Правительства РФ)

Пенсионная формула: просто о сложном

С 1 января 2015 года действует новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования (ОПС). Региональное Отделение ПФР разъясняет, как рассчитывается пенсия в соответствии с Федеральным Законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Для расчета страховой пенсии по «новым» правилам введено понятие «пенсионный коэффициент» (пенсионный балл), которым оценивается трудовая деятельность гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2019 году достаточно будет иметь 16,2 баллов. Чем больше баллов гражданин сформирует за трудовую деятельность, тем выше будет пенсия. Количество баллов зависит от продолжительности страхового стажа и величины заработка до 2002 года, а также страховых взносов, которые уплачивает работодатель за своих сотрудников. Необходимо помнить, что только с официальной зарплаты работодатели начисляют и уплачивают страховые взносы на ОПС.

Изменились требования к минимальному стажу для получения права на пенсию по старости: он должен быть не менее 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период с 2015 года (6 лет минимального стажа) по 2024 год с ежегодным увеличением продолжительности минимального стажа на 1 год. В 2019 году требуемый минимальный стаж составит 10 лет.

Помимо наличия минимальных количества лет страхового стажа и количества пенсионных баллов к условиям возникновения права на страховую пенсию по старости относится достижение пенсионного возраста. В соответствии с Федеральным законом от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» с 2019 года предусмотрено поэтапное (на 1 год ежегодно) повышение пенсионного возраста (до 2028 г.), по достижении которого будет возникать право на страховую пенсию по старости.Законом закреплен общеустановленный пенсионный возраст на уровне 65 лет для мужчин и 60 лет для женщин. Для тех, кто должен выйти на пенсию в 2019–2020 гг., предусмотрена особая льгота – выход на полгода раньше общеустановленного пенсионного возраста. Так, человек, который по законодательству, действующему с 01.01.2019, должен уходить на пенсию в январе 2020 года, сможет сделать это уже в июле 2019 года.

Для тех, кто выходит на пенсию в более поздние сроки, чем установлено законодательно, предусмотрена дополнительная льгота. За каждый год более позднего обращения за назначением пенсии ее страховая часть и фиксированная выплата будут увеличиваться на соответствующие коэффициенты.

Порядок перевода ранее назначенных пенсий в баллы

При переходе на расчет по нормам Федерального закона № 400-ФЗ пенсионные права граждан, у которых пенсии были назначены по состоянию на 31 декабря 2014 года, были преобразованы в индивидуальные пенсионные коэффициенты.

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года определялась на основании документов выплатного дела исходя из размера установленной трудовой пенсии (без учета фиксированного базового размера и накопительной части пенсии), разделенного на стоимость одного пенсионного балла по состоянию на 01.01.2015 (64,10 руб.).

Все уже назначенные по состоянию на 01.01.2015 пенсии при конвертации пенсионных прав в баллы не должны были уменьшаться.

«Новая» пенсионная формула выглядит следующим образом:

Страховая пенсия = А х В + С, где:

А – пенсионные баллы;

В – стоимость одного балла в год выхода на пенсию;

С – фиксированная выплата.

Также за каждый год более позднего выхода на пенсию предусмотрены повышающие коэффициенты к страховой пенсии и фиксированной выплате.

Пенсионный балл – это параметр, величиной которого оценивается каждый календарный год трудовой деятельности гражданина. Он зависит от ежегодных начислений страховых взносов на обязательное пенсионное страхование и варианта пенсионного обеспечения (формирование страховой и накопительной пенсий или формирование только страховой пенсии).

Расчет количества пенсионных баллов до 1 января 2015 г.

Производится из величины пенсионного капитала по состоянию на 31.12.2014, размер которого зависит от размера заработка и продолжительности стажа на 01.01.2002, суммы страховых взносов за период с 2002 года по 2014 год. Расчетный пенсионный капитал преобразуется в баллы путем деления на ожидаемый период выплаты пенсии на 31.12.2014 (228 месяцев) и стоимость пенсионного коэффициента на 01.01.2015 (64,10 руб.).

Расчет пенсионных баллов после 1 января 2015 г.

производится по формуле

сумма уплаченных страховых

количество взносов на страховую пенсию

пенсионных = ___________________________________ х 10

баллов за один год сумма страховых взносов

с максимальной взносооблагаемой заработной платы

Максимальная взносооблагаемая база – предельное значение фонда оплаты труда работника (ФОТ), с которого работодатели уплачивают страховые взносы по тарифу 22%. Максимальное годовое значение ФОТ, в пределах которого отчисляются страховые взносы на пенсию, каждый год устанавливается государством.

Только с «белой» зарплаты работодатели платят взносы на обязательное пенсионное страхование. Только с «белой» зарплаты формируется пенсия.

Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%.

6% – солидарный тариф. Он предназначен для формирования денежных средств, необходимых для финансирования фиксированной выплаты пенсионерам в настоящее время.

16% – индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счете человека в системе государственного пенсионного страхования, но не как реальные деньги на банковском счете, а в виде пенсионных прав, гарантированных государством.

Количество баллов, начисленных за год, будет зависеть от официальной зарплаты. Чем выше зарплата, тем больше баллов.

Максимальное число баллов за год:

при отказе от формирования пенсионных накоплений, а также у граждан 1966 г. р. и старше в переходный период с 2015 года по 2021 год увеличивается поэтапно от 7,39 баллов до 10 баллов (в дальнейшем — максимальное значение);

при формировании пенсионных накоплений – в переходный период с 2015 года по 2021 год увеличивается поэтапно от 4,62 баллов до 6,25 баллов (в дальнейшем — максимальное значение).

Чем больше баллов накопится на индивидуальном лицевом счете – тем выше будет пенсия!

Фиксированная выплата

Фиксированная выплата – это установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый год фиксированная выплата индексируется на уровень не ниже инфляции в предыдущем году.

С 1 января 2019 года фиксированная выплата к страховой пенсии по старости составляет 5 334 руб.19 коп.

Размер выплаты, которую ежемесячно будет получать человек после назначения пенсии, равен сумме страховой пенсии (пенсионные баллы, умноженные на стоимость балла в год выхода на пенсию) и фиксированной выплаты.

Пример расчета количества пенсионных баллов, начисляемых за год гражданину с заработной платы 29 000 руб., а также размера пенсии при назначении ее в январе 2019 года (при условии, что сумма расчетного пенсионного капитала на 31.12.2014 составляет 900 000 руб.).

1. Годовой фонд оплаты труда работника в 2018 году: 29 000 x 12 месяцев = 348 000 руб.

2. Общий размер страховых взносов по тарифу 22%:

348 000 руб. x 22 % = 76 560 руб.

Из них на солидарную часть по тарифу 6 % направляется 20 880 руб. (348 000 x 0,06 = 20 880).

3. Перевод суммы страховых взносов в пенсионные баллы:

4. Полученный результат умножаем на 10:

0,3408 x 10 = 3,408 — количество пенсионных баллов, заработанных в 2018 году.

6. Переводим расчетный пенсионный капитал, заработанный до 31.12.2014, в баллы:

900 000 / 228 мес / 64,10 руб. = 61,581 балл, где 228 месяцев — ожидаемый период выплаты страховой пенсии

7. Рассчитываем общее количество баллов:

13,632 + 61,581 = 75,213 баллов — ИПК гражданина.

8. Рассчитываем размер страховой части пенсии:

9. Прибавим к этому размеру размер фиксированной выплаты, в итоге получим размер страховой пенсии по старости при назначении её в январе 2019 года:

6561,58 + 5 334,19 =11 895,77 руб., где 5334,19 — размер фиксированной выплаты к страховой пенсии с 01.01.2019.

Что такое расчетный пенсионный капитал

На основании новой пенсионной реформы, принятой в 2017 году, применяются необычные методы расчета будущего государственного пособия. Теперь на размер пенсии влияет вся зарплата с разными надбавками и премиями, которую получает гражданин на протяжении официально трудовой деятельности. Но весь трудовой стаж делится на два крупных периода – до 2002 г. и после.

В статье обсудим все тонкости, связанные с расчетным пенсионным капиталом, что это такое, структура и размер.

Бесплатно по России

Понятие

Перечисление страховых взносов работодателем за каждого наемного сотрудника выступает гарантией того, что гражданин после достижения возраста пенсионера сможет ежемесячно получать пенсию, которая обеспечит оптимальный уровень жизни. Все взносы накапливаются на личном счете гражданина, что приводит к формированию пенсионного капитала.

Всеми средствами управляют работники ПФ, что позволяет значительно увеличивать накопления с течением времени. Полученное значение представлено базой, на которую нужно ориентироваться при расчете страховой пенсии.

Она по-другому называется расчетным пенсионным капиталом, который включает:

Валоризация появилась только с 2010 года, а также она используется по отношению ко всем видам страховых пенсий.

Структура

Расчетный капитал у каждого человека индивидуален, поскольку является сформированным из страховых взносов, перечисляемых на счет работодателями. На основании данного показателя определяется пенсия, которая выплачивается при достижении возраста пенсионера. Для назначения государственного пособия нужно не только достичь конкретного возраста, но и накопить определенное количество стажа и баллов.

Если гражданин имеет право на пенсию, то ему нужно подать соответствующее заявление представителям ПФ. Это можно сделать дистанционно через портал Госуслуг или сайт ПФ, а также при личном посещении отделения ПФ или с помощью работодателя.

Пенсия делится на две части:

Для определения страховой выплаты требуется знать расчетный капитал. Для его формирования используются абсолютно все страховые взносы и иные выплаты, которые перечислены на счет гражданина. Плательщиком может выступать не только работодатель, но и сам человек, желающий увеличить свою будущую пенсию.

Расчетный капитал состоит из всех пенсионных прав, полученных до 2002 года, которые сконвертированы в денежное выражение, а также из размера валоризации и страховых взносов, полученных после 2002 года.

Как конвертируются пенсионные права

Если гражданин официально трудился до 2002 года, то у него имеются пенсионные права. Для предотвращения их потери проводится конвертация, которая позволяет перевести данные права в денежное выражение. К особенностям процесса относится:

Как рассчитать

Каждый гражданин может самостоятельно произвести расчеты, позволяющие определить этот показатель. Первоначально устанавливается стажевой коэффициент (СК). Для этого учитывается пол человека, длительность стажа и другие показатели. Но при этом на законодательном уровне установлено максимальное значение, которое оставляет 0,75.

К особенностям расчета относится:

Далее определяется коэффициент среднемесячного заработка (КСЗ). Гражданину необходимо запросить у работодателя справку, которая содержит сведения о зарплате за последние 60 месяцев. Данное значение делится на среднюю зарплату, которая установлена на территории России за этот же временной промежуток.

За период с 2001 по 2002 год средний заработок составлял 1494,5 руб. Но для всех заявителей установлен максимальный размер КСЗ, который равен 1,2. Исключением выступают только лица, работающие на Крайнем Севере, поскольку для них показатель варьируется от 1,4 до 1,9.

После получения всех нужных сведений можно приступать к определению расчетной пенсии (РП):

Валоризация

Валоризация представлена разовым повешением расчетного капитала. При этом учитываются следующие правила:

Основная сложность расчетов заключается в трудности подтверждения стажа, поскольку сведений из трудовой книжки недостаточно, поэтому гражданам приходится обращаться в архивы для получения договоров, выписок или приказов.

Определение РПК 1

На основании ранее полученных значений легко определить страховую пенсию на начало 2002 года. Для этого расчетная пенсия складывается с валоризацией. Данный показатель надо умножить на 228 месяцев, которые представлены периодом дожития, что позволит получить капитал, имевшийся у человека на 2002 год.

Любое пособие ежегодно индексируется, поскольку оно должно соответствовать уровню инфляции и другим экономическим показателям. Поэтому для правильного получения РПК требуется воспользоваться поправочным коэффициентом. Для этого учитывается размер индексации за период с 2002 по 2014 год. Применяется коэффициент 5,6148, который умножается на СП, что позволяет получить РПК1, представленный пенсионным капиталом, сформированным на начало 2002 года.

Определение размера накоплений до 2014 года

Для этого применяется новая схема, поскольку учитываются сведения обо всех поступивших страховых взносах. Далее производится индексация расчетного капитала, что позволит установить его размер.

Страховые взносы

Для получения сведений о размере взносов, стаже и количестве баллов, достаточно только зайти в личный кабинет на сайте ПФ. К этим данным имеет доступ каждый сотрудник ПФ. Гражданин может лично прийти в отделение с паспортом для получения выписки.

Перечисленные взносы указываются без учета индексации, поэтому необходимо имеющееся значение умножить на соответствующий коэффициент, утвержденный Правительством.

Расчет РПК 2

Для получения окончательного значения расчетного капитала нужно сложить все страховые взносы за период с 2002 по 2021 годы, после чего прибывать размер капитала, рассчитанный до 2002 года. В результате будет получена точная сумма, накопленная гражданином за все годы работы.

Если грамотно выполнить расчеты, то можно проверить, правильно ли определен капитал работниками ПФ. При обнаружении расхождений допускается подать жалобу руководству фонда или вовсе инициировать судебное разбирательство.

Полезное видео

О тонкостях расчета суммы информация в видео:

Заключение

Каждый гражданин должен знать, из чего состоит и как формируется расчетный пенсионный капитал. От него зависит размер пенсии россиянина. Для расчета важно пользоваться несколькими алгоритмами и формулами, что обусловлено внесением существенных изменений в пенсионное законодательство.