Что такое годовые проценты по кредиту (вкладу)

Чаще всего годовая процентная ставка применяется для расчёта стоимости кредита или вклада. Когда вы кладёте деньги на депозит, то банк вам платит проценты за их использование, а когда оформляете кредит, то проценты банку платите вы. Так устроен этот бизнес. Если кто-то вам предлагает кредит под 0 процентов годовых, то у вас есть все основания усомниться в порядочности данного кредитора.

Годовая процентная ставка – это…

Что же такое годовые проценты? Предлагаем начать с определения:

Годовая процентная ставка – это определённый процент от суммы кредита (вклада), который платит заёмщик (банк) за пользование кредитом (вкладом) в течение одного года.

Например, если годовая процентная ставка составляет 20%, то годовая плата за пользование суммой в 100 000 рублей будет равна 20 000 рублей (100 000*20%=20 000). Можно сформулировать это определение ещё так:

Годовые проценты по кредиту (вкладу) – это вознаграждение, выраженное в процентах годовых от суммы кредита (вклада), которое получает банк (вкладчик) за выданный кредит (размещённый депозит).

Обратите внимание на один важный момент:

Годовой процент отображает плату (вознаграждение) за пользование кредитом (вкладом) только в течение года.

То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000).

Просто некоторые заёмщики ошибочно воспринимают годовую процентную ставку, как расчётный показатель общей переплаты по кредиту за весь период. Смотрит такой заёмщик на цифру 20% годовых и думает: «Супер! Сейчас возьму в кредит на три года 100 000 рублей, и постепенно верну банку 120 000 рублей!»

Ага! Сейчас! Вернёшь! Будешь потом с тупой улыбкой смотреть на график платежей и удивляться: «Ну почему 160 000, а не 120 000, как я прикидывал?»

Аналогичная ситуация и по вкладам. Если вы кладёте на депозит 100 000 рублей под 15% годовых, то 15 000 рублей – это сумма вознаграждения, которую заплатит вам банк за пользование этими деньгами только в течение одного года.

Понятно, что помимо вознаграждения заёмщик (банк) обязан своевременно выплатить и саму сумму кредита (вклада).

В общем, будьте внимательны, друзья, когда имеете дело с годовыми процентами.

Кстати, на практике, по полученному в банке долгосрочному кредиту на 100 000 рублей под 20% годовых, за один год чаще всего «набегает» не 20 000, а гораздо меньше. Почему так происходит? Причина в постоянно изменяющейся базе, на которую начисляются проценты. Эту тему мы и рассмотрим в следующей публикации.

Как рассчитать проценты по вкладу

Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

Этот материал обновлен 07.09.2021

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Разбираемся.

Какие бывают проценты по вкладам в банке

Проценты бывают двух видов: простые и сложные.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 Р — эту сумму банк добавит к сумме вклада по истечении первого дня.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 Р — эту сумму банк добавит к сумме вклада по истечении первого месяца.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 Р — эту сумму банк добавит к сумме вклада по истечении первого квартала.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Какие вклады облагаются налогом

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Что такое процентная ставка по кредиту

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Что такое годовой процент по кредиту?

По большому счету, процент по кредиту – это стоимость денег. Банк – это организация, которая относится к деньгам как к товару, она дает их заемщикам во временное пользование и берет за это плату. Это как взять машину в прокат – взял, покатался, вернул, оплатил время.

Когда речь идет о потребительском займе или ипотеке, выставляется именно годовой процент, а не месячный, ежедневный или ежеминутный (хотя технически ничто не мешает). Почему? Все очень просто: так проще проводить расчеты, как клиенту, так и банку. Кстати, обращайте внимание на слово «годовой» – если его нет в договоре на займ под подозрительно низкий процент, возможно, имеется в виду квартальный или даже ежемесячный процент. Крупные банки не будут заниматься такими сомнительными вещами, а вот МФО или малоизвестные банки – вполне возможно.

От чего зависит размер процентной ставки?

Самый главный регулятор – минимальная ставка по стране, установленная центральным банком. Ниже этого порога никто кредиты выдавать не будет. В России ставка рефинансирования (так называется эта минимальная ставка) привязана к ключевой ставке (еще одно понятие из банковской терминологии, для физических лиц бесполезное). На середину июля 2019 ключевая ставка равна 7,5%, но она постоянно плавает – актуальную информацию можно найти на сайте Центрального банка Российской Федерации.

Второй по важности параметр – инфляция. Инфляция – это когда деньги дешевеют. Инфляция сильно завязана на эмиссии (выпуске денежных купюр в оборот правительством), но в эти дебри мы не полезем. Банк заинтересован в том, чтобы получить прибыль на ту сумму, на которую он рассчитывает при выдаче кредита. Но через год деньги будут стоить немного меньше (на то же количество можно будет меньше купить), поэтому изначальную процентную ставку нужно поднять на реальный/предполагаемый уровень инфляции. На середину июля инфляция за прошлый месяц – 4,7%, предполагаемая инфляция – 4%.

И, наконец, надбавка/дополнительные платежи. Есть один нюанс – банкам, особенно небольшим, будет сложно заработать, если цена обычных займов будет складываться только из ставки рефинансирования и инфляции. Банки рискуют столкнуться с неуплатой, банки активно берут кредиты друг у друга и у Центрального банка, банкам нужно оплачивать офисы и зарплаты, … Поэтому в ход идут инструменты повышения окончательной стоимости – от банальной надбавки до повышения ставки для определенных категорий клиентов. Кстати, чем крупнее финансовая организация, тем меньше надбавка. Льготные клиенты Сбербанка могут рассчитывать на 0,1% повышения (или даже на его отсутствие), в то время как МФО могут «накрутить» 750% годовых.

От чего зависит переплата по кредиту?

От процентов и типа платежей. С процентами все понятно, рассмотрим типы платежей. Их – 2:

В теории дифференцированные платежи выгоднее аннуитетных, на практике у займов с такими платежами больше ставка, поэтому переплата выходит примерно одинаковой.

Виды процентных ставок

Их много, но для кредитования физических лиц они не столь важны. Вкратце перечислим:

Что такое эффективная процентная ставка и как её рассчитать?

Обычно к вопросу «Что значит процент годовых по потребительскому/иному кредиту?» людей приводит тот факт, что указанный в предложении процент не сходится с переплатой. И здесь на сцену выходит эффективная процентная ставка. ЭПС – это сами проценты по займу плюс все дополнительные платежи и сборы. Например, на сайте банка указано: «Мы даем кредит под 8,5% годовых». Уже выглядит странно – цена покрывает ставку рефинансирования, но не покрывает инфляцию. Открываем документацию, и видим, что «если вы – не зарплатный клиент, то +0,5%; если вы живете в Москве, то +1%; если вы берете сумму меньше 1000000?, то +1,5%». Ситуация проясняется – вам займ обойдется в 11,5%. На этом – все? Как бы не так. Оказывается, что деньги даются на карту банка, и комиссия за их снятие – 1,2%. При этом кредит – наличными. Получается, что настоящая ставка – 12,7%. Это и есть эффективная процентная ставка.

Как ее рассчитать? Берете в руки все документы по займу и внимательно их изучаете на предмет повышений, дополнительных условий, услуг и комиссий. Эти документы можно найти в открытом доступе на сайте банка, но есть проблема – обычно информация о дополнительных расходах «раскидана» по разным документам, поэтому запаситесь терпением.

Как повлиять на процент годовых по кредиту?

Повлиять на изначальную цену вы не можете, она устанавливается банком. Единственный вариант – не увеличить этот процент. Вовремя платите, пользуйтесь акциями, ищите льготы, считайте и изучайте документы. На крайний случай (если вам крайне необходимо этот процент снизить) вам доступны реструктуризация и рефинансирование – это поможет снизить процентную ставку, но увеличит продолжительность займа.

Калькулятор доходности вкладов

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

В качестве примера возьмем 2021 год.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов.

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

![]()

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

![]()

Для чего вычислять проценты по вкладу?

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

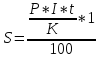

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

![]()

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем: (500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

![]()

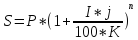

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р. Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы: (502342*0,057*31)/365 = 2431 К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

![]()

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.