Что значит прямая себестоимость

7 МИН

7 МИН

Что такое прямые и косвенные затраты

Объясняем, какие траты считаются прямыми и косвенными, зачем их разделять и как они влияют на уплату налога на прибыль.

Какими бывают расходы

Прямые затраты — это то, что потрачено на производство конкретных товаров или услуг. Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия. Например, зарплаты управленцев и расходы на рекламу.

Ч. 1, 2 ст. 318 НК РФ

Пример

Компания производит и продаёт свечи.

Прямые затраты — 230 000 рублей:

Косвенные расходы — 400 000 рублей:

По итогам отчётного периода из дохода компании можно вычесть 400 000 рублей (косвенные расходы), а если к этому моменту всю партию свечей удастся продать, то и 230 000 (прямые).

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

П. 1 ст. 265 НК РФ

П. 2 ст. 265 НК РФ

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Например, прямые затраты могут быть такими:

К косвенным затратам можно отнести :

Как отразить расходы в декларации по налогу на прибыль

Прямые, косвенные и внереализационные расходы прописываются в декларации по налогу на прибыль в каждом отчётном и налоговом периодах. Налоговый период — это год; отчётные — первый квартал, полугодие и девять месяцев календарного года.

Ч. 1, 2 ст. 285 НК РФ

Ч. 1 ст. 289 НК РФ

Прямые, косвенные и внереализационные виды затрат вносятся в Приложение № 2 к Листу 2 Декларации в разные строки:

Прямые и косвенные расходы: вечная проблема бухгалтера

В очередной раз прочитал на форуме очередной плач Ярославны: «Как не показать убытки в декларации по налогу на прибыль?». И поневоле пришел к выводу, что главный принцип большевиков: сначала создать себе трудности, а потом их героически преодолеть, до сих пор не забыт советским российским бухгалтером и успешно им применяется.

Ведь, пусть не половина, а треть организаций получают убытки для целей налогообложения прибыли из-за того, что косвенные расходы списывают ежемесячно, а реализация продукции (работ, услуг) происходит, зачастую, не каждый месяц, а то и не каждый квартал.

Хотя уже почти полтора десятка лет (с 2005 года) перечень прямых расходов, которые включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) открытый, и организация его определяет самостоятельно (п. 1 ст. 318 НК РФ).

И остальные расходы, которые организация сама для себя не признала прямыми, будут считаться косвенными.

Подозреваю (хотя могу и ошибаться), что до сих пор многие коллеги находятся в плену убеждения, что термины «прямые и косвенные расходы» имеют одно и то же толкование, что в регистрах бухгалтерского учета, что и для целей налогообложения прибыли.

Напомним, что в бухгалтерском учете (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94) под прямыми расходами понимаются затраты, непосредственно связанные с производством продукции (выполнением работ, оказанием услуг), и включаемые в себестоимость единицы учета производимой продукции (выполняемых работ, оказываемых услуг) на основании первичных учетных документов.

Если в этом первичном документе указаны только натуральные показатели (штуки, килограммы, метры и пр.), бухгалтеру дополнительно требуется еще и расценить данные ему показатели в денежном выражении — одеть штуки в рубли.

Косвенные затраты (расходы), которые организация несет в связи с одновременным производством нескольких видов продукции (работ, услуг), включаются в себестоимость каждого из них каким-либо расчетным путем, согласно выбранным организациям экономически обоснованных методов.

Данную точку зрения поддерживает, в частности и Современный экономический словарь (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М. ИНФРА-М., 2011), согласно которому косвенные расходы — это затраты, связанные с производством нескольких видов продукции, включаемые в их себестоимость не прямо, а косвенно, с помощью специальных расчетов, в соответствии с экономически обоснованными коэффициентами.

В Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, утвержденных приказ Минсельхоза России от 13.06.2001 № 654 так же сказано, что косвенные производственные затраты — это совокупность затрат, связанных с производством, которые нельзя (или экономически нецелесообразно) учесть и прямо отнести на конкретные виды продукции. Поэтому они учитываются на отдельных счетах и распределяются по видам продукции расчетным путем.

Таким образом, однозначного определения прямых и косвенных затрат (расходов) для всех организаций, вне зависимости от вида их деятельности, дать довольно затруднительно. Какие-то затраты, у одной организации можно признать прямыми, а у другой их уже следует считать однозначно косвенными.

Выбранный организацией вариант списания управленческих и коммерческих расходов должен быть закреплен в ее учетной политике.

И еще раз хотелось бы обратить внимание, что списывать ежемесячно организация может не все косвенные расходы, а только управленческие и коммерческие.

Но те же самые термины имеют абсолютно другой смысл.

Прямые расходы (п. 2 ст. 318 НК РФ) включаются в себестоимость товаров (продукции, работ, услуг) и уменьшают налогооблагаемую прибыль по мере их реализации.

Косвенные — ежемесячно, вне зависимости от факта реализации, списываются на уменьшение налогооблагаемой прибыли (тот же п. 2 ст. 318 НК РФ).

Распределение расходов на прямые и косвенные организация производит самостоятельно, закрепив его в учетной политике (п. 1 ст. 318 НК РФ).

Таким образом, для целей налогообложения прибыли термины прямые и косвенные расходы означают момент отнесения их на уменьшение прибыли — при реализации (прямые) или ежемесячно (косвенные). Тогда как в регистрах бухгалтерского учета — метод включения в себестоимость, прямым путем или косвенным (расчетным).

А вот при выборе метода списания части косвенных расходов, то есть управленческих и коммерческих, необходимо подойти с большой аккуратностью.

На первый взгляд, ежемесячное списание управленческих расходов на уменьшение финансового результата более удобно и выгодно для организации.

Однако для большинства в нынешней очень непростой экономической ситуации стабильный рынок сбыта — мечта, далеко не всегда сбывающаяся.

Производимая продукция, особенно если срок ее производства не два-три дня, а поболее, еще неизвестно, когда будет продана, но все управленческие затраты списываются ежемесячно. Убытки, которые, вероятнее всего, возникнут в этом случае, могут привести, в частности, и к уменьшению чистых активов. Этого можно избежать, если выбрать вариант, при котором управленческие расходы включаются в себестоимость продукции. И в этом случае сумма убытков будет меньше.

То же самое касается и как выполнения работ, так и оказания услуг.

Для целей налогообложения прибыли перечень прямых расходов организация определяет самостоятельно. При этом следует обратить внимание, что некоторые из расходов, которые в регистрах бухгалтерского учета могут быть признаны косвенными (отчисления во внебюджетные фонды на зарплату основного производственного персонала, в частности), для целей налогообложения прибыли должны быть признаны прямыми (п. 1 ст. 318 НК РФ).

Перечень прямых расходов, равно как и косвенных открытый. При этом некоторые организации стремятся «запихнуть» в косвенные расходы максимум затрат, дабы экономить на уплате налога на прибыль.

Как Минфин России, так и налоговики постоянно указывают (письма Минфина России от 06.12.2018 № 03-03-06/1/88527, от 29.08.2019 № 03-03-06/1/66440, письма ФНС России от 24.02.11 № КЕ-4-3/2952@, от 12.07.2019 № КЧ-4-7/13613), что, действительно, перечень прямых и косвенных расходов организация определяет самостоятельно. Однако перечень косвенных расходов должен быть обоснован. Обоснованность эта должна заключаться в том, что косвенными не могут быть затраты, которые связаны с производством продукции (выполнением работ, оказанием услуг). То есть алгоритм распределения затрат на прямые и косвенные расходы должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. Признать затраты, связанные с производством продукции (работ, услуг), косвенными расходами можно только при отсутствии реальной возможности отнести их к прямым расходам с применением экономически обоснованных показателей.

Чиновники протестуют против признания максимума затрат косвенными расходами. Обратная ситуация, при которой затраты признаются прямыми расходами, такого протеста у них не вызывает.

Это во-первых.

Во-вторых, дабы не плодить еще больших разниц между бухгалтерским и налоговым учетом (их и без того более, чем достаточно), оптимально, по нашему мнению, признать прямыми расходами для целей налогообложения прибыли те затраты, которые в регистрах бухгалтерского учета включаются в себестоимость продукции (товаров, работ, услуг). И хоть они в регистрах бухгалтерского учета и будут косвенными (распределяться согласно каким-то расчетам), для целей налогообложения прибыли их следует признать прямыми, и точно по такому же алгоритму включать в себестоимость.

В-третьих, в современных нестабильных экономических условиях перечень косвенных расходов для целей налогообложения прибыли оптимально, по мнению автора, свести к минимуму. Ведь, как уже говорилось выше, твердой уверенности в регулярном получении доходов (реализации) у большинства компаний не наблюдается. И при «раздутых» косвенных расходах чаще всего организация будет нести убытки, которых можно было бы избежать, признав максимум их (а то и все) прямыми. А так получается, что организация вначале озабочена тем, чтобы доказать налоговикам, что максимум затрат нельзя отнести к прямым расходам с применением экономически обоснованных показателей. Затем бухгалтерия и руководство начинают ломать головы, как и куда спрятать убытки, так как такую декларацию инспекция (пусть и неофициально) отказывается принимать.

Этих проблем можно достаточно легко избежать, признав большинство управленческих расходов (и а то и все) в налоговом учете прямыми.

И тогда плач Ярославны: — Куда спрятать расходы на содержание аппарата организации при отсутствии реализации? Будут звучать гораздо реже.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

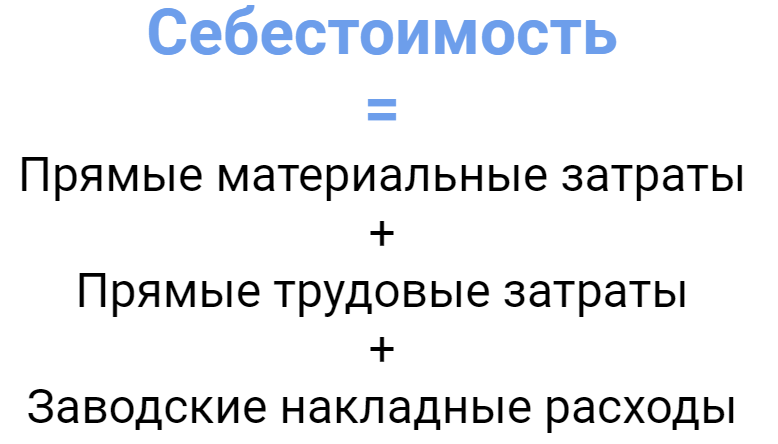

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

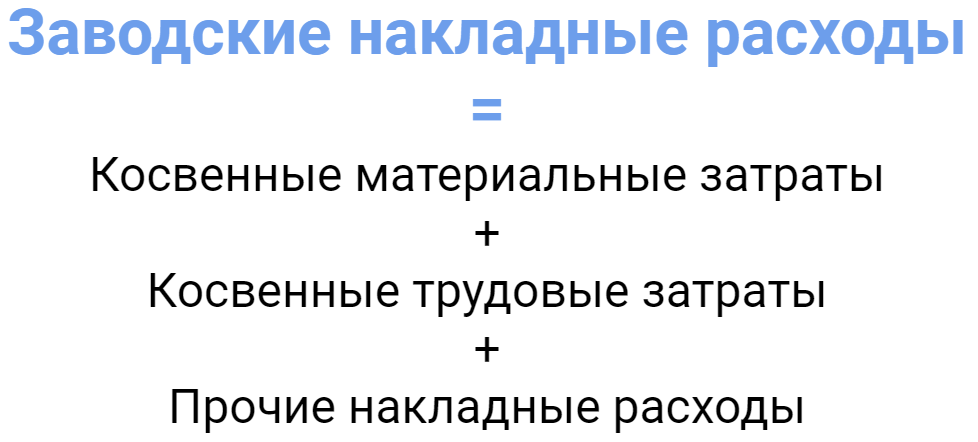

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.