Прямые выплаты или зачетная система в расчете по страховым взносам

В чём разница между зачётной схемой и системой прямых выплат?

Как альтернатива существует система прямых выплат, согласно которой работодатель в выдаче пособий не участвует. Деньги социально незащищённым категориям населения приходят напрямую от государства, в чём есть польза для всех сторон:

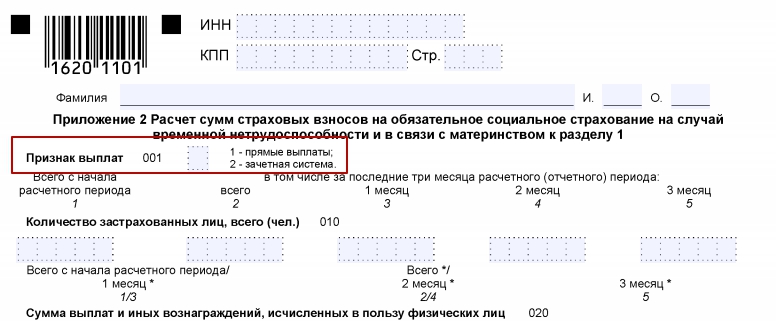

Признак выплат в расчете по страховым взносам

Признак выплат в контексте страховых взносов отмечается в графе 001, документа формы РСВ. У рассматриваемого признака только два обозначения: 1 и 2. Прочие отметки недопустимы

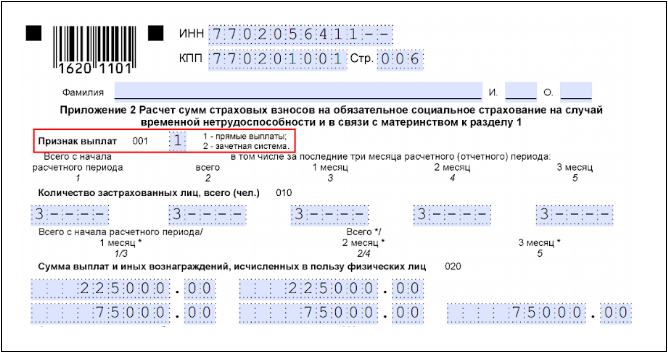

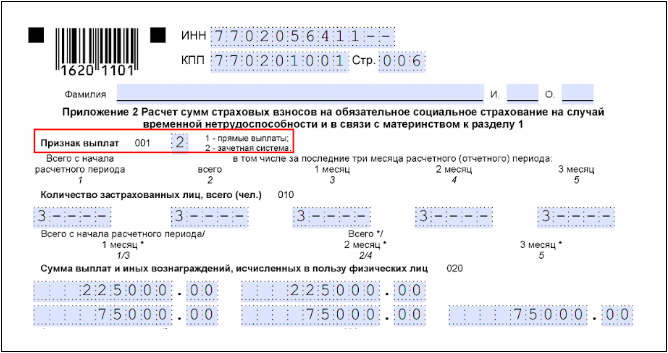

В поле 001 проставляется 1, если работодатель осуществляет прямые выплаты пособий по нетрудоспособности.

Остальные работодатели —проставляют в указанном поле значение 2

Если компания содержит штат более чем 25 сотрудников, форму необходимо подавать в электронном варианте.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Какой признак выплат в расчете по страховым взносам следует указывать

Форма расчета по страховым взносам, который работодатели сдают в налоговую службу с начала 2017 года, содержит разделы с суммами отчислений на ОМС, ОПС и ВНиМ. Рассмотрим нюансы заполнения второго приложения отчета: как выбрать признак выплат в расчете по страховым взносам и указать верный код.

Что такое признак выплат

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Прежде чем заполнить отведенную под признак выплат графу отчета, разберемся, что значит этот показатель. Есть правила, по которым застрахованные лица получают пособия по нетрудоспособности или материнству. В Порядке заполнения расчета по взносам (далее — Порядок) выделено два механизма этих правил:

Из фонда соцстраха работник получает напрямую следующие пособия:

Если организация работает по прямой системе, то в поле 002 Приложения 2 она укажет код «1».

При использовании зачетной системы — код «2».

От чего зависит код признака выплат

Признак выплат в расчете по страховым взносам указывается в зависимости от того, включен ли ваш регион в проект ФСС «Прямые выплаты», запущенный в 2011 году. До этого работала только зачетная система, она возлагала на работодателей обязанность по соцзащите сотрудников. Но финансовое состояние работодателя не всегда позволяет в полной сумме платить пособия, а потом возвращать из Соцстраха. Чтобы устранить проблемы со своевременностью и полнотой социальных платежей, и был создан проект.

Признак выплат в расчете по страховым взносам указывается в зависимости от того, включен ли ваш регион в проект ФСС «Прямые выплаты», запущенный в 2011 году. До этого работала только зачетная система, она возлагала на работодателей обязанность по соцзащите сотрудников. Но финансовое состояние работодателя не всегда позволяет в полной сумме платить пособия, а потом возвращать из Соцстраха. Чтобы устранить проблемы со своевременностью и полнотой социальных платежей, и был создан проект.

По правилам «Прямых выплат» работники получают пособия напрямую от ФСС, не затрагивая бюджеты компаний, при этом:

Для получения пособия работник представляет требуемый перечень документов в территориальный фонд соцстраха и в течение десяти дней получает полагающуюся ему сумму.

Как узнать, включен ли регион в пилотный проект ФСС

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

С 1 января 2021 года к проекту «Прямые выплаты» присоединились Москва, Санкт-Петербург, Московская, Свердловская и Челябинская области, Краснодарский и Пермский края и Ханты-Мансийский автономный округ. Это субъекты РФ, которые подключились к проекту последними, все остальные начали работать по новым правилам еще раньше. Получается, что с 2021 года на «Прямые выплаты» перешла вся Россия.

Теперь признак «1» в поле 002 приложения 2 отчета будут указывать все страхователи. Исключение — те, кто сдают уточненные расчеты за периоды, в которых еще находились на зачетной системе.

Заполнение приложения 2 отчета

Приложение 2 нужно для отражения взносов на случай временной нетрудоспособности и материнства.

Пример. В 2021 году в I квартале ФСС выплатили больничные пособия трем сотрудникам: в январе 2 000 рублей, в феврале 5 000 рублей и в марте 3 000 рублей. Указанные суммы включают больничный, оплаченный за счет работодателя — по 1 000 рублей в месяц. В марте одному сотруднику единовременно выплатили пособие при рождении ребенка в сумме 18 886,32 рубля.

Всего в компании работает 4 человека, которым за первый квартал начислили 318 000 рублей, в т.ч. 90 000 рублей в январе, 118 000 рублей в феврале и 110 000 рублей в марте. Тариф отчислений на ВНиМ пониженный, так как организация относится к МСП. Организация работает в Москве и применяет систему прямых выплат.

Заполним Приложение 2 отчета:

Лист со строками 070-090 достаточно заполнить один раз, дублировать его не нужно.

.PNG)

Неверно указанный код признака выплат не повлечет санкции со стороны контролирующих органов, так как это поле не влияет на сумму страховых платежей. Но работодателю придется исправить ошибку и сдать уточненный отчет.

Отправляйте расчеты по страховым взносам в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: здесь легко вести учет, платить налоги, начислять зарплату, отправлять отчеты через интернет. Система сама рассчитает налоги и сформирует отчеты, напомнит вам о датах уплаты и отправки. Оцените возможности сервиса — первые 14 дней работайте бесплатно.

Признак выплат в расчете по страховым взносам в 2021 году

Где указывается признак выплат в форме РСВ

Признак выплат в расчете по страховым взносам 2021 года показывается в поле 002, расположенном в верхней части листа приложения № 2 к разделу 1 формы РСВ, которая утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

В конце 2020 года приказом ФНС от 15.10.2020 № ЕД-7-11/751 были внесены изменения в бланк расчета. Рассматриваемое нами поле изменения не затронули.

В расчетах за предыдущие годы признак выплат мог принимать значение 1 или 2, иных не было предусмотрено.

В поле 002 проставлялась 1, если работодатель находился на территории субъекта РФ, участвующего в пилотном проекте ФСС, в соответствии с которым Фонд осуществляет прямые выплаты пособий по нетрудоспособности. При этом работодатели со своей стороны также выполняли ряд процедур (о них мы поговорим далее).

Остальные работодатели — расположенные вне территории пилотного проекта — проставляли в указанном поле значение 2. Пособия в этом случае выплачивались по зачетной схеме. То есть изначально их в установленном законом объеме работодатель платил, а затем получал компенсацию из ФСС (либо осуществлял взаимный зачет расходов на пособия и предстоящих выплат по социальным взносам).

Участие работодателя в прямой системе выплат (признак 1): порядок действий (и фактор численности штата)

Порядок действий работодателя при прямых выплатах из ФСС:

Опись составляется по форме, утвержденной в приложении № 2 к приказу № 578.

В течение 10 дней после получения документов в бумажном или электронном виде ФСС примет решение о перечислении пособия на счет работника, указанный в заявлении.

Что будет за неверное указание признака выплат

Ошибка в указании верного значения в поле «Признак выплат» формы РСВ не относится к числу тех, которые приводят к штрафным санкциям, поскольку не приводит к занижению суммы взносов, подлежащих уплате в бюджет. При наличии такой ошибки в расчете не требуется представления его корректировки — в отличие от сценария, когда неточность приводит к занижению суммы взносов. Нельзя отнести данную ошибку к примерам неотражения или неполноты отражения сведений, при которых также требуется сдать в ФНС уточненный документ.

Тем не менее работодатель вправе, обнаружив неверное значение в поле «Признак выплат», все же отправить в ФНС уточненный РСВ. В него необходимо включить, не считая правильного приложения № 2 к разделу 1, все разделы первичного расчета (кроме раздела 3, если не требуется заодно уточнять данные по физлицам, о которых в нем приводятся сведения) и приложения к ним.

Возможно, вам будут интересны и полезны следующие наши статьи о расчете по страховым взносам:

С 2021 года код «признак выплат» становится неактуальным, так как на пилотный проект ФСС перешли все регионы Российской Федерации. «Прямые выплаты» с кодом 1 применяется всеми страхователями.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Что значит признак выплат в расчете по страховым взносам

Строка «Признак выплат» – это нововведение в Приложении 2 расчета по страховым взносам. Изначально ее появление связано с передачей отчетности по страховым взносам в ведение ФНС. До сих пор многие сотрудники компаний, отвечающие за отчётность, испытывают затруднения в том, какой признак выплат в расчете по страховым взносам поставить: 1 или 2. Разбираем, что означает этот параметр и как производить заполнение данной графы.

Что такое «Признак выплаты»

Перед тем как принимать решение о заполнении данной строки, нужно разобраться с тем, что собой представляет «Признак выплаты»: этот показатель отсылает к системе, по которой производят выплату при наступлении нетрудоспособности или уходе сотрудницы в декрет. На сегодняшний день есть 2 основных механизма.

Первый вариант – зачетный тип выплат. В этом случае пособие по нетрудоспособности выплачивает сразу целиком компания, а после проведения выплаты Фонд соцстраха компенсирует нанимателю эти затраты в полном объеме.

Второй вариант – прямая выплата (регионы пилотного проекта ФСС). В этом случае источником финансов для выплаты по временной нетрудоспособности или материнству напрямую выступает Фонд соцстраха, а финансы компании не привлекаются.

Прямые выплаты имеют в следующих случаях:

Таким образом, в Приложении 2 расчета страховых взносов признак выплат заполняют цифрой «1» при прямых выплатах и «2» – при использовании зачетной системы.

Последние изменения

Традиционно в России использовалась зачетная система страховых выплат. В этом случае ответственность перед работником за исполнение обязательств по соцзащите несла организация-работодатель. Все больничные листы оплачивались из средств компании, и лишь затем государство в лице ФСС компенсировало эти расходы.

Сложная финансовая ситуация нередко приводила к тому, что компания оказывалась не в состоянии выполнять свои обязательства по выплатам в полном объеме. Чтобы компенсировать эти затруднения, был запущен пилотный проект «Прямая выплата» Это произошло в 2011 году.

С этого года планомерно всё новые и новые регионы были подключены к программе путём дополнений к постановлению Правительства РФ № 294 от 21.04.2011.

На сегодня поставить код «1» в графе «Признак выплаты» можно только в регионе, который участвует в программе ФСС. Полный их перечень, участвующих в программе на 2018 год, можно найти на нашем сайте по ссылке выше.

В итоге признак выплат в расчете страховых взносов на 2018 год цифрой «1» страхователи могут заполнять в 33 регионах.

Приложение 2 – это часть ЕРСВ, заполняемая для предоставления в ИФНС. Стоит подчеркнуть, что ошибка в заполнении поля «Признак выплаты» не станет причиной штрафования компании или сотрудника. Однако неверно заполненные позиции понадобится переделать и представить повторно. Чтобы этого избежать, нужно заблаговременно уточнить, является ли ваш регион участником проекта «Прямая выплата» и как заполнять данную графу.

Как считать взносы и заполнять РСВ для МСП в 2021 году

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

| Взносы | Ставка | |||||||

| На обязательное пенсионное страхование | И до предельной величины базы (1 465 000 рублей), и свыше — 10 % | |||||||

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Читайте также

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.