Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

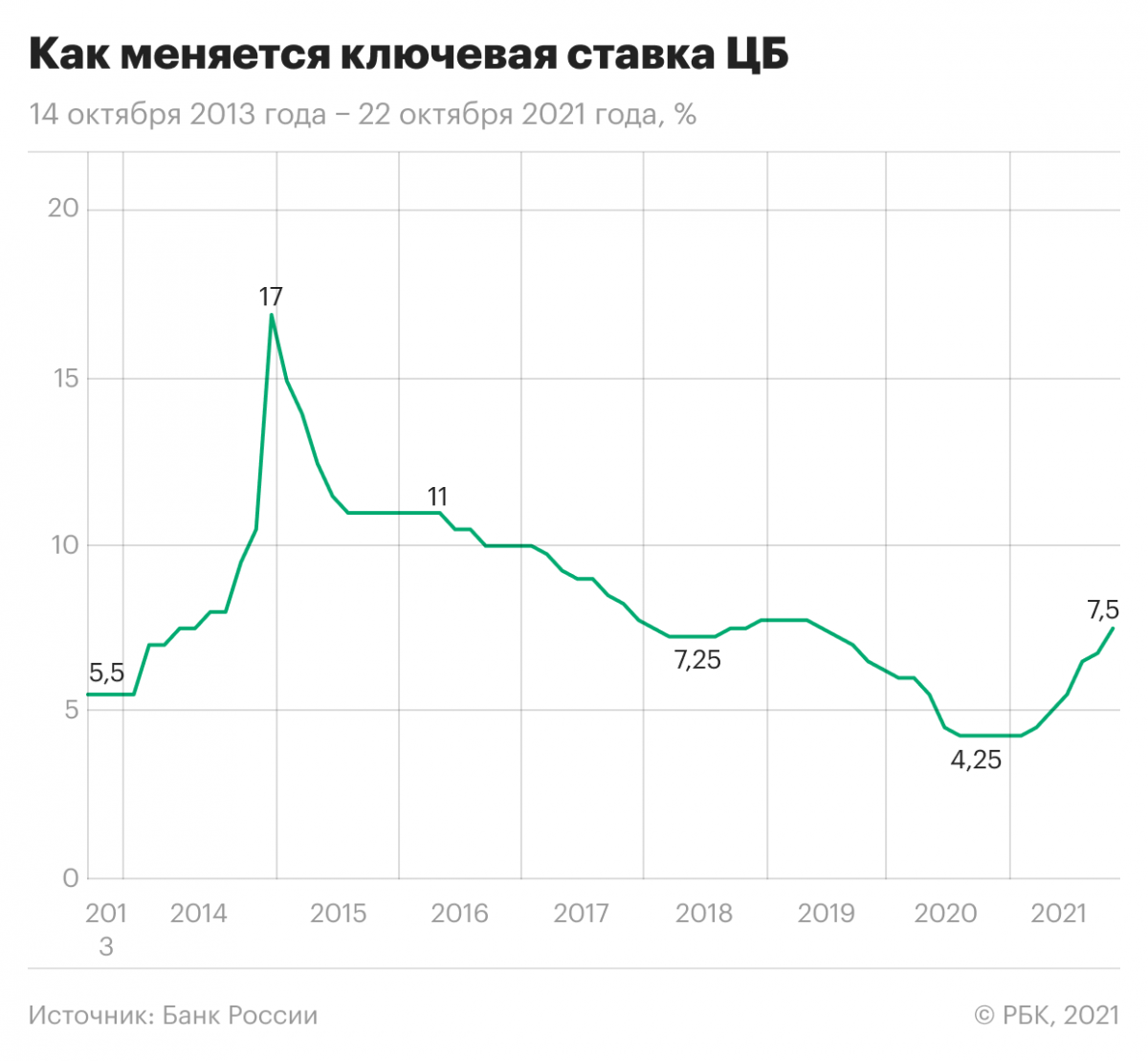

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

ЦБ резко повысил ставку: что теперь будет с ценами на жилье и ипотекой

В пятницу, 22 октября, Банк России шестой раз подряд с марта 2021 года повысил ключевую ставку, причем, сразу на 0,75 п.п.: с 6,75% до 7,5% годовых. Таким образом, показатель вернулся на уровень июня-июля 2019 года. Свое решение регулятор объясняет разогнавшейся инфляцией, которая превышает прогнозные показатели.

Решение ЦБ оказалось жестче, чем прогнозировали аналитики, опрошенные РБК. Они предсказывали рост ключевой в диапазоне от 0,25 до 0,5 п. п. Как увеличение ключевой сразу на 0,75 п.п. повлияет на рынок ипотеки и цены на жилье — рассказываем вместе с экспертами.

Ставки по ипотеке вырастут

Эксперты, опрошенные «РБК-Недвижимость», ждут увеличения ставок по ипотеке в диапазоне от 0,5 до 1 п. п. В этот раз рост ипотечных ставок вслед после повышения ключевой произойдет быстрее, чем обычно, считает аналитик ГК «Финам» Алексей Коренев. По его словам, обычно ставки по ипотеке следуют за решением ЦБ с запозданием в полтора-два месяца. Сейчас лаг изменения ставок составит несколько недель.

«В этот раз мы столкнулись с новым явлением: колоссальными темпами инфляции и ростом цен на жилье, а затем — повышением процентной ставки сразу на 0,75 п.п. Поэтому рост ипотечных ставок будет быстрым и зависеть от технических возможностей банков по пересмотру нормативной документации и программного обеспечения. Это вопрос нескольких недель», — пояснил аналитик. «После чего мы увидим рост ипотечных ставок, как минимум, на 0,5 п.п., но некоторые банки повысят на 0,75-1 п.п. от текущих уровней, полагая, что в декабре ЦБ снова увеличит ключевую. Что, скорее всего, так и будет, поскольку с инфляцией справиться не получается», — отметил он.

Ставки однозначно продолжат рост в ближайшее время — на 0,5-0,75 п.п., согласилась директор группы рейтингов финансовых институтов АКРА Ирина Носова. «Мы сохраняем свой июньский прогноз относительно вероятного повышения ставок по ипотеке до 9-9,5% к концу года», — добавила она. Аналогичного прогноза придерживаются аналитики «Эксперт РА». «Средние ставки по ипотеке на вторичном рынке превысят 9% к концу года, на «первичке» они будут ниже из-за льготных программ и совместных предложений застройщиков и банков», — пояснила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Пока сдерживают рост ипотечных ставок госпрограммы, в первую очередь льготная ипотека на новостройки, подтвердил Алексей Коренев. Но их роль почти незаметна в крупных городах — Москве, Петербурге, Сочи и так далее. Поэтому решение ЦБ в меньшей степени затронет регионы и небольшие города, где 3 млн руб. (лимит по льготной ипотеке под 7% годовых) остается существенной для покупки жилья суммой. В регионах средние ставки продержатся ниже рыночных показателей за счет льготной программы.

Шестое повышение

Октябрьское повышение стало шестым по счету с марта 2021 года. Последний раз ЦБ повышал ставку в сентябре — на 0,25 п.п. — с 6,5% до 6,75%. Перед этим (в июле) регулятор увеличил ставку сразу на 1 п.п., это стало его самым решительным шагом с 2014 года. Нынешний уровень — наивысший с 2019 года.

Согласно прогнозу Минстроя, средняя ипотечная ставка в 2021 году может превысить показатели, которые заложены в нацпроекте «Жилье и городская среда». В документе на 2021 год это не более 8,5% годовых. По данным Frank RG, средняя ставка по ипотеке на 1 сентября составила 7,78% годовых.

Охлаждение придет на рынок ипотеки

Рост ипотечных ставок охладит рынок жилищного кредитования, считают аналитики. «Спрос на ипотеку и жилье до этого росли небывалыми темпами, и рынок недвижимости оказался перегрет, особенно в части цен в крупных городах — Москве, Сочи, Петербурге. Поэтому охлаждение последует в первую очередь в них», — прогнозирует Алексей Коренев из «Финам».

По словам Ирины Носовой из АКРА, спрос на ипотечные кредиты уже падает, повышение ставок будет еще больше способствовать снижению интереса населения к покупке недвижимости. «При этом может повыситься спрос на рефинансирование ипотеки, поскольку сохраняются неблагоприятные тенденции в экономике, а уровень жизни населения снижается», — не исключила она. Екатерина Щурихина, напротив, считает, что рефинансирование ипотеки будет планомерно сокращаться на фоне роста ставок и большого объема уже рефинансированных кредитов. Тенденция к снижению уже заметна, говорит она, ссылаясь на данные «Дом.РФ». Так, в августе 2021 года доля рефинансирования в общем объеме выдач составила 8% против 14,5% в среднем за 2020 год.

Несмотря на грядущее охлаждение, ипотечный рекорд прошлого года в этом году, возможно, удастся превысить. По прогнозу «Эксперт РА», по итогам 2021 года будет выдано ипотечных кредитов на сумму не менее 4,5 трлн руб. против 4,3 трлн руб. в 2020 году.

Пока ипотечный спрос только растет

Пока спрос на ипотечном рынке, несмотря на повышение ставок, продолжает расти. По оценкам Росреестра, за восемь месяцев в России было зарегистрировано 2,5 млн сделок с использованием ипотеки. Это на 31% больше показателя аналогичного периода прошлого года (1,9 млн сделок). При этом в третьем квартале Сбер зафиксировал сокращение числа ипотечных сделок на 40% в целом по стране из-за изменений условий льготной ипотеки.

Спрос на жилье растет

Риелторы в свою очередь не видят снижения активности покупателей на рынке жилья, хотя ставка по ипотеке до этого уже повышалась пять раз. По словам руководителя «ЦИАН.Аналитика» Алексея Попова, спрос на рынке жилья остается достаточно высоким: снижение в июле-августе было компенсировано увеличением продаж в сентябре. «За последние три месяца, прошедшие с ухудшения условий программы льготной ипотеки и вместившие в себя уже три изменения ключевой ставки, на рынке жилья сложилась новая реальность. Цены продолжают расти, пусть и медленнее, чем раньше, обвального снижения числа сделок не произошло, доля ипотек в общем числе регистраций скорректировалась, но остается высокой — примерно на уровнях зимы 2019-2020 гг.», — отметил главный аналитик ЦИАН. По его мнению, эта тенденция сохранится и дальше, если не произойдет жесткого локдауна или макроэкономических потрясений.

Спрос на недвижимость может снизиться, но лишь на фоне максимальных отметок по спросу этого года и конца 2020 гг., когда число сделок било все рекорды, согласен региональный директор департамента жилой недвижимости и девелопмента земли Colliers Кирилл Голышев. «Изменения ключевой ставки помогут девелоперам увеличивать предложение на рынке и восполнять те объемы, которые были распроданы за последний год», — допустил эксперт.

Ипотечный бум в Москве продолжится

Решение ЦБ не остановит ипотечный бум в Москве, считает управляющий партнер Dombook, председатель совета директоров «Бест-Новострой» Ирина Доброхотова. По данным bnMap.pro, единственная за три года серьезная «просадка» в выдаче ипотеки в Москве наблюдалась в июле, когда изменились условия льготной ипотеки. Тогда доля ипотечных сделок в общем объеме спроса за месяц упала с 73% до 58%. «Но дело не столько в том, что в июле выдавали меньше жилищных кредитов, а в том, что в июне выдавали чрезмерно много — фактически для Москвы это был последний месяц выгодных ставок с господдержкой», — пояснила она. В сентябре доля ипотечных сделок вернулась к 61%. «Ясно одно: ипотека остается единственным способом решения жилищного вопроса для двух третей покупателей в Москве, и в целом по России статистика будет примерно такой же», — добавила Ирина Доброхотова.

По мнению директора департамента проектного консалтинга Est-a-Tet Романа Родионцева, в большей степени решение ЦБ скажется на покупателях с минимальными бюджетами, которые на ипотечные кредиты покупают жилье стандарт-, комфорт- и бизнес-класса. «Повышение ключевой ставки, безусловно, скажется на уровне ипотечных ставок как на «первичку», так и на «вторичку». На новостройки это будет влиять в меньшей степени, так как есть субсидированные программы от застройщиков. Для вторичного рынка это более негативный фактор», — считает Роман Родионцев.

Алексей Попов, напротив, полагает, что в большей степени пострадает рынок новостроек и допускает переток спроса с рынка новостроек на вторичку. «Те покупатели, которые не успели принять участие в полноценной программе льготной ипотеки, вышли на вторичный рынок или решили арендовать жилье. Этот тренд, особенно в части вторичного жилья, сохранится», — считает он.

Снижения цен не произойдет

Несмотря на возможное сокращение спроса, опрошенные эксперты не прогнозируют снижения цен на жилье, хотя рост будет не таким сильным, как в 2020 году. «Мы уже видим некое затормаживание роста цен, но это не говорит о каком-то пессимистичном прогнозе. Данная ситуация помогает взять передышку девелоперскому сообществу в постоянном пересмотре ценовой политики и попытками угнаться на экономическими изменениями», — считает Кирилл Голышев из Colliers.

По мнению Ирины Доброхотовой, снижение цен возможно только на высокомаржинальных рынках, где рыночная цена не привязана к себестоимости строительства и зависит только от баланса спроса и предложения, и только при очень серьезном и очень продолжительном падении продаж (от полугода). Ничего подобного в столичном регионе пока не наблюдается, заключила она.

Что значит подъем ключевой ставки

Если ставка растет, то ситуация складывается обратная. Повышение ключевой ставки ведет к «замораживанию» экономики: кредиты становится брать слишком дорого, бизнес замедляет свое развитие, снижается потребительский спрос на товары. Однако это стабилизирует раскачавшуюся экономику.

Центробанк утверждает ключевую ставку на регулярных заседаниях раз в 6 недель. Данные по КС открыты и публикуются в пресс-релизе в день заседания в 13:30 по московскому времени. ЦБ утверждает ключевую ставку по двум направлениям.

Первое: значение КС равно минимальному проценту, по которому Центробанк кредитует коммерческие банки. Банки кредитуются у ЦБ, если им нужно срочно рассчитаться с вкладчиками или совершить крупные сделки, а свободных денег нет.

Второе: значение КС равно максимальному проценту, под который ЦБ принимает у коммерческих банков средства на депозиты. Банкам это нужно, чтобы разместить свободные средства под процент: даже при ставке, равной КС, и всего на пару дней процент становится ощутимым, когда речь идет о миллиардах рублей.

При высокой КС брать ипотечные и другие кредиты невыгодно, а вот класть деньги на депозит — наоборот.

Рынок облигаций также растёт на ожиданиях по снижению ставки и снижается на ожиданиях по её повышению. Это работает так. Если ставка равна 7,75%, как сейчас, эмитенты размещают облигации по цене чуть выше КС, например, 9,75%. Как только ставка снижается, скажем, до 6,75%, компании могут занять денег под 8,75%. Котировки уже выпущенных бондов по ставке 9,75% растут, ведь эти бумаги доходнее. И наоборот: если рынок ждет, что ставка вырастет, текущие облигации дешевеют, ведь их скоро заменят более выгодные.

Другими словами, сейчас благоприятный период, чтобы посмотреть в сторону долгового рынка. Вероятно подорожание ранее выпущенных облигаций.

В случае с акциями влияние КС на рынок так же прямое, в первую очередь на дивидендные ценные бумаги. При росте КС цена денег в экономике растет, и инвесторы останутся недовольны старой доходностью своих акций. Значит, компания будет выделять большую часть прибыли на выплаты акционерам, в краткосрочной перспективе её акции подорожают, а после выплаты сильнее просядут.

Однако даже перейдя к рыночной экономике, новая Россия впервые определила понятие КС только 13 сентября 2013 года. До того Центробанк использовал ставку рефинансирования, которая принималась раз в год. Она работала так же, как КС, но еще на ее основе рассчитывались штрафы и пени. Утверждая ставку раз в год, ЦБ почти не мог управлять экономикой. С 1 января 2016 года ставка рефинансирования приведена в соответствие с ключевой ставкой, и на текущий день она также равна 7,75% годовых.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия. Первая – годовой процент, под который ЦБ РФ давал кредиты коммерческим банкам, а менялась она раз в год. КС более динамична, меняется 5–6 раз в год и может оперативно влиять на динамику рубля и интерес к кредитованию.

В момент принятия ключевой ставки ее приравняли к 5,5%, но уже в марте 2014 году впервые в истории повысили до 7%. 2014 год вообще отметился ростом ключевой ставки до 17%. Этому способствовала мировая ситуация, когда вокруг России постепенно начали образовываться политическая и экономическая зоны отчуждения, а рубль испытывал невиданную с 90-х турбулентность.

Национальная валюта на протяжении всего года продолжала падать, инфляция расти, манипуляции Центробанка с повышением КС результата не давали. И в декабре 2014 биржи впервые с августа 1998 года зафиксировали «черный вторник», обвальное падение рубля. Только в феврале на фоне стабилизации инфляционной ситуации было решено снизить КС до 15%. С этого времени и до августа 2018 года ключевая ставка продолжала плавное снижение до 7,75%. В течение всего предыдущего года ставка снижалась и повышалась незначительно.

За рубежом понятия ключевой ставки и ставки рефинансирования не разделяют и употребляется один термин — ключевая (базовая) ставка (key rate). В странах со стабильной экономикой key rate очень мала или равна нулю.

Например, в Норвегии ее величина составляет 1,25%, в Канаде — 1%, в Великобритании и того меньше 0,5%, в США — четверть процента. Одну десятую процента составляет ключевая ставка в Японии, а банки Евросоюза кредитуются под одну сотую процента. В Швеции и Швейцарии этот процент равен нулю.

Однако во времена турбулентности, key rate работает по тем же принципам, что и в России. Классическим примером такой борьбы является ситуация на финансовом рынке США в конце 1970-го года. Плавное повышение ставок не помогало американцам остановить инфляцию, а наступивший в начале 1980г. нефтяной кризис спровоцировал её резкий рост до 14%. Ключевая ставка (она же ставка Федрезерва, Центробанка США) была шоково повышена до 15%, потом выросла до 20. Доллар укрепился, и ставка снизилась до 11,5% уже в апреле. В то время как инфляция начала снижаться только в мае. Похожее течение ситуации на своих финансовых рынках в разные годы наблюдали такие страны, как Нигерия, Кения, Чили, Турция.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.