Доход – что это такое?

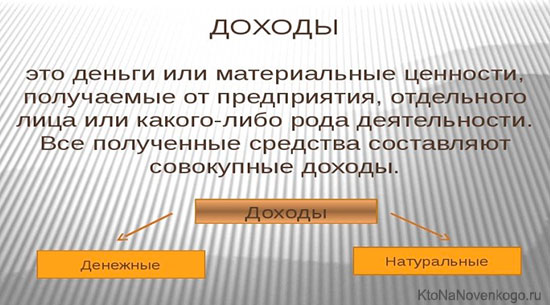

Доходом называются денежные средства или материальные ценности, полученные за определённый срок государством, юридическим или физическим лицом в результате деятельности. Он формируется из следующих источников: эксплуатации участков земли, разведении животных в сельском хозяйстве, сдачи недвижимости в аренду, торговли, производства товаров или оказания услуг, ренты, ссудного процента, заработной платы, пенсии, стипендии, пособия, авторских гонораров, инвестирования и прочего.

Любой предприниматель должен понимать, что означает термин «доход», а также смежные, но не тождественные понятия, такие как «прибыль» и «выручка». Необходимо знать, чем отличаются эти понятия, и какие существуют виды доходов.

Выручка

Выручкой является заработок, который приносит прямая деятельность предприятия (от реализации товаров или услуг). Понятие «выручка» используется только в предпринимательстве и бизнесе и характеризует степень эффективности работы компании. В бухгалтерском учёте отражается именно выручка.

Учёт выручки предприятия осуществляется следующими способами:

Выручка предприятия может быть:

Общую выручку хозяйствующего субъекта составляет:

Доход

Понятия «выручка» и «доход» не являются тождественными. Доходом считаются все денежные средства, заработанные предприятием в результате деятельности.

Если денежной выручкой являются средства, которые поступили в бюджет предприятия в результате его основной деятельности, то доход может состоять из других источников получения средств (реализация акций, проценты по депозиту в банке и т. п.). Практическая работа предприятия включает в себя разнообразные виды деятельности, дающие возможность использовать разные каналы для извлечения дохода.

Доходом называется общая выгода предприятия, то есть результат его деятельности. Иначе говоря, это средства, полученные за пределами рамок предпринимательства, которые являются суммой, увеличивающей размер капитала компании. В некоторых случаях этот показатель может быть равен размеру чистой выручки компании, однако, чаще предприятия имеют несколько источников дохода, тогда как выручка бывает лишь одна.

Доход могут иметь не только предприниматели, но и частные лица в повседневной жизни, не занимающиеся бизнесом. Например, люди, получающие стипендию, пенсию, заработную плату.

Несколько отличий дохода от выручки:

| Доход | Выручка |

| Результат как основной, так и вспомогательной деятельности компании (продажа акций, проценты по депозиту в банке и пр.) | Результат основной деятельности |

| Допустим даже у граждан без работы (получение стипендий, пособий) | Возникает при ведении коммерческой деятельности |

| Общая выручка от всех видов деятельности | Расчёт производится из средств, полученных по итогам работы предприятия |

| Допускается отрицательное значение | Отрицательное значение не допустимо |

Прибыль

Прибылью называется разница суммарной доходности и общих расходов (в том числе налогов). Другими словами, это сумма денежных средств, которую в повседневной жизни можно отложить или положить в копилку. При расчёте прибыли суммируются любые приходящие средства и из полученной суммы вычитаются все издержки. Прибыль от предпринимательской деятельности даже при большой доходности, но неблагополучном раскладе, может быть нулевой или даже иметь отрицательное значение.

Отличия дохода от прибыли наглядно показывает пример из розничной торговли. Магазин получил в течение месяца от продажи товаров 60 т. р. Ошибочно считать эту сумму прибылью. Для расчёта прибыли из дохода вычитаются основные расходы. Несколько из возможных статей расхода:

Следовательно, доходом являются средства, которые получил предприниматель и может тратить на своё усмотрение. Прибылью считается остаток денежных средств после вычета всех издержек. Оба показателя можно прогнозировать, учитывая выручку прошлых периодов работы, а также переменные и постоянные затраты.

Виды доходов

Виды доходов делятся по определяющим критериям. Основная классификация основана на принципе бухучёта и состоит из следующих видов дохода:

Другие виды дохода и его источники

В таблице представлена классификация по критериям и источники получения:

Налогообложение

В соответствии с законодательством РФ налогообложению доходов подлежат как юридические, так и физические лица. Основными плательщиками являются юридические лица, которые имеют налогооблагаемый доход по итогам финансового года. От уплаты освобождаются плательщики, выплачивающие единый или фиксированный налог. Налогообложение физических лиц (НДФЛ) рассчитывается как процент совокупного дохода с вычетом расходов, подтверждённых документально. Законодательство предусматривает разные размеры налоговых ставок для различных видов доходов и категорий налогоплательщиков. Расчёт размера платежа производится умножением налоговой базы на ставку.

Доход — что это, их виды и источники, в чем разница с прибылью

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Наверно, только предприниматели со стажем без запинки скажут, что такое выручка, доход, прибыль, и чем эти понятия отличаются друг от друга.

Для простого человека кажется, что эти термины обозначают одно и то же.

Поэтому сегодня наша задача – определить, что такое доход, выявить его отличие от прибыли, а также узнать, какие виды дохода существуют.

Доход — это.

Давайте начнем с примера: допустим, вы ИП, занимаетесь продажей автозапчастей, закупаемых у оптового поставщика, а также вкладываете свободные денежные средства в акции (что это?).

За прошлый месяц вы реализовали товара на 100 тыс.руб. Эта сумма называется выручкой (вы «выручили» деньги за товар, т.е. получили их в результате своего основного вида деятельности). За расчетный месяц вы понесли издержки в размере 50 тыс.руб.

Издержки – это затраты на аренду торговой точки, закупку товара, зарплату продавцам, оплату коммунальных услуг, транспортные расходы.

Следовательно, вы получили прибыль в размере «выручка минус издержки», т.е. прибыль вашего ИП равна (100 тыс. – 50 тыс.) = 50 тыс. (руб.).

Кроме того, за прошедший месяц вы получили дивиденды по имеющимся у вас акциям в размере 5 тыс.руб. Общая сумма денежных средств, полученных вами за прошедший месяц за основной вид деятельности и прочих поступлений, равна (100 тыс. + 5 тыс.) = 105 тыс. (руб.). Эта сумма и называется доходом.

Вывод: доход – это сумма денежных средств (в наличной или безналичной форме) или иные материальные блага, полученные за определенный период времени физическим или юридическим лицом (либо государством) от основного вида деятельности и прочих поступлений.

В чем разница дохода и прибыли

Из приведенного выше примера понятно, что прибыль – это «выручка минус расход» от основного вида деятельности.

А доход – это общая (не только за основной вид деятельности) сумма поступивших за определенный период денежных средств. Следовательно, в математическом выражении доход отличается от прибыли на величину издержек, затраченных на получение дохода.

Бывает, что для получения дохода не нужно вкладывать денежные средства, например, на получение субсидии, стипендии, пенсии и т. д.

Поэтому применительно к источникам денежных средств, не связанным с коммерческой деятельностью, термин «прибыль» не применяется. Финансирование из таких источников можно трактовать только как «доход».

Представим сделанные нами выводы в виде формул:

ДОХОД = СУММАРНАЯ ВЫРУЧКА от всех видов деятельности и поступлений из иных источников

В рассмотренном ранее примере – это выручка от торговли плюс дивиденды по акциям.

ПРИБЫЛЬ = ВЫРУЧКА минус ИЗДЕРЖКИ

В нашем примере – это выручка от торговли минус затраты на ее получение.

Прибыль – это понятие многогранное, она бывает нескольких видов. Именно прибыль, а не доход, является показателем эффективности коммерческой деятельности.

Почему? Объясню на примере. Допустим:

На первый взгляд, ИП Иванов – более «крутой» предприниматель. При более детальном рассмотрении выясняется:

Вывод: прибыль ИП Петрова выше прибыли ИП Иванова → коммерческий проект Петрова (автосервис) экономически более выгоден, чем бизнес Иванова (торговля).

Прибыль всегда меньше дохода. Если вы хотите узнать об этой теме немного подробней, то перейдите по этой ссылке.

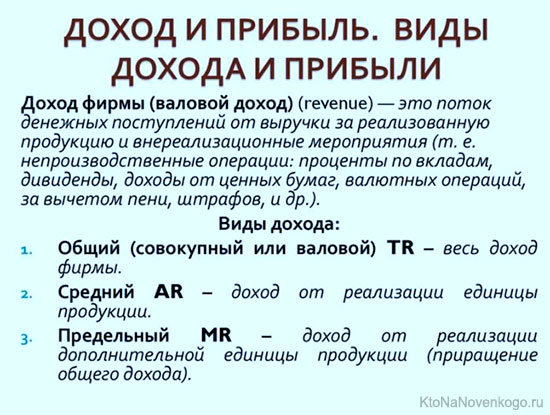

Виды дохода — валовый и чистый

Доходы классифицируются в зависимости от определяющих критериев. Основное разделение основано на принципах бухгалтерского учета. Различают:

И еще раз для закрепления про отличие валового дохода от прибыли:

Прочие виды и источники дохода

Прочую классификацию доходов и источники их получения рассмотрим в следующей таблице:

Заключение

Надеюсь, что вы поняли различие в понятиях «прибыль» и «доход». Возможно, это пригодится, если вы захотите организовать свой бизнес с нуля, или расширить существующий.

Читайте наш блог, вы почерпнете много нужной вам информации. Удачи всем!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Прибыли вообще может не быть, но не потому что предприятие не рентабельно, а потому что бизнесмен может вкладывать эти денежные средства в оборудование и модернизацию рабочих мест.

У любого бизнеса есть срок окупаемости, когда все вложенные средства возвращаются назад, до этого момента никакой прибыли не может быть, только доход, который в течение нескольких налоговых периодов суммарно будет ниже суммы понесенных расходов.

Если нужно оценить успешность какого-то дела, лучше не использовать для этого показатели дохода. Они часто бывают обманчивыми. Важно опираться на чистую прибыль.

Что такое доход?

Для правильного понимания финансовых документов, необходимо знать, что такое доход. Этим термином обозначают материальные ценности или денежные средства, полученные в результате деятельности в течение определенного времени физическим или юридическим лицом, государством. Источники формирования дохода: эксплуатация земельных участков, разведение сельскохозяйственных животных, сдача объектов в аренду, торговля, производство товаров или оказание услуг, рента, ссудный процент, заработная плата, пенсия, стипендия, пособия, авторские гонорары, инвестирование, роялти и прочее.

УСН доходы

Налог на доходы

Доходы бюджета

Книга доходов

Учет доходов

Учет доходов компаний ведется согласно приказу Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″, приказу Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13 августа 2002 г. и гл. 25 Налогового кодекса РФ. Для различных типов организаций и определенных видов доходов существуют особые порядки исчисления и учета доходов. Учет доходов ИП выполняют в книге доходов, а организации – на бухгалтерских счетах 90 и 91. За нарушение учета доходов законодательством предусмотрены штрафы. Правила учета хозяйственных операций определяются разделом II порядка учета доходов и расходов.

Декларация о доходах

Согласно Закону РФ от 7 декабря 1991 г. «О подоходном налоге с физических лиц», граждане страны должны ежегодно подавать в налоговые органы по месту жительства декларацию о доходах. Это письменное заявление налогоплательщика о доходах, расходах, источниках доходов, налоговых льготах и исчисленной сумме налога. От подачи декларации о доходах освобождаются:

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Сведения о доходах

В соответствии с ФЗ от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», граждане, работающие на государственной службе, подают сведения о доходах, расходах, имуществе и обязательствах по утвержденной форме справки. Эта информация считается конфиденциальной. Порядок ее предоставления утвержден приказом Росфинмониторинга от 21.11.2013 № 326.

Доход на душу населения

Доход на душу населения – рассчитывается из национального дохода, поделенного на численность населения. Это важный показатель экономического благосостояния страны и ее граждан. Он измеряет среднестатистический доход, получаемый жителем государства за год. На его основании определяются различные рейтинги, динамика экономического развития стран. Слабая сторона этого показателя – отсутствие учета диспропорций в распределении средств между разными слоями населения. Для межнациональных сравнений показатель пересчитывается в международную валюту – в доллары. Для более точной оценки экономического положения граждан, используют показатель покупательной способности.

Доходы неналоговые

Кроме поступлений от системы налогообложения физических и юридических лиц, государство получает доходы неналоговые. К ним относят поступления в виде платы за пользование государственным имуществом или за оказанные государством услуги (плата за пользование государственными фондами, за разработку и добычу полезных ископаемых, от реализации принадлежащего государству имущества, различные сборы за государственную поверку мер и измерительных приборов, за регистрацию товарных знаков), а также доходы от госпредприятий, выпуска госзаймов, от денежной эмиссии и другие типы доходов.

Пассивный доход

Пассивный доход получают из источников, не связанных с ежедневной деятельностью (работой, предпринимательством). Он облагается налогом по ставкам, отличающимся от ставок налогообложения других видов дохода. Обычно налоги с таких доходов уплачиваются один раз в год. Основные источники пассивного дохода:

Чем отличается доход от прибыли?

Для правильного понимания экономики, важно знать, чем отличается доход от прибыли. Доход – это поступления средств за определенный период времени. Прибыль – это доход за вычетом расходов на его получение (например, на изготовление и реализацию товара, амортизацию средств производства, коммунальные услуги и прочее). Существует и такое понятие, как чистая прибыль. Для ее расчета нужно из прибыли вычесть еще налоги и обязательные выплаты. Прибыль отражает финансовый результат деятельности. Для предприятий – это важный показатель успешности бизнеса. Прибыль всегда меньше дохода.

Определение дохода. Основные его виды характеристики

Что такое доход?

Термин «доход» обозначает не только денежные средства, но и материальные ценности, которые получает, например, компания за определенный период времени. Иными словами, это общая сумма всех поступлений, к которым относятся даже взысканные штрафы, полученные проценты по депозитам и т. д., а не только результат деятельности предприятия.

СПРАВКА! Доходы могут получать физические и юридические лица, а также государство.

Бывают случаи, когда для поступления дохода не требуется вложений денежных средств (получение пенсии, субсидии и т. д.).

Также важно знать, что доход бывает незапланированным, например, когда контрагент нарушил условия договора и за это выплатил неустойку.

Чем отличается доход от прибыли?

В отличие от дохода именно прибыль отражает эффективность коммерческой деятельности, за счет чего значение данного показателя всегда будет меньше дохода. Поэтому термину «прибыль» можно дать следующую характеристику: разница между общими поступлениями денежных средств и расходами за определенный отчетный период. Акционеров интересует именно данный показатель, так как из прибыли выплачиваются дивиденды.

При расчете прибыли учитываются как основные, так и дополнительные виды деятельности.

СПРАВКА! Прибыль может быть не только положительной, но и нулевой и даже отрицательной. В последних двух случаях результатом деятельности является убыток.

Прибыль делится на несколько категорий:

Как определяются выручка, доходы и расходы?

Существует два метода, которые помогают определить выручку, доходы и расходы:

Виды дохода — валовый и чистый

Валовый — общая сумма выручки за определенный отчетный период, в которой учитываются абсолютно все виды поступлений. На размер валового показателя влияют в основном следующие факторы:

Для расчета валового показателя обычно используется несколько способов:

Чистый доход — это сумма, которая остается в распоряжении после осуществления всех необходимых выплат (например, уплаты налогов, процентов за кредит, выплаты заработной платы сотрудникам и т. д.).

Прочие виды и источники

В дополнение можно также выделить несколько видов доходов и источников их получения.

УСН доходы

УСН доходы — особый вид прибыли, к которой применяется упрощенная система налогообложения (или особый порядок уплаты налогов). В основном такая схема ориентирована на малый и средний бизнес. УСН доходы определяются согласно статьям 346.15 и 346.17 НК РФ, это может быть выручка от продажи услуг, товаров, прав и т. д.

Налог на доходы

Согласно законодательству Российской Федерации, любой доход должен облагаться налогом, не важно, кем он получается, физическим или юридическим лицом. Разница лишь в том, что в некоторых случаях за физическое лицо налог уплачивает организация, от которой оно получает официально и документально подтвержденные средства (например, заработную плату или дивиденды).

Для каждой категории налогоплательщиков и типа получаемых средств предусмотрены свои налоговые ставки, чаще всего в России они составляют от 13% до 15%. Размер такого платежа можно получить, если умножить налоговую базу на ставку.

Доходы бюджета

Доходы бюджета — это средства, источниками формирования которых являются:

Такой тип используется исключительно для осуществления государственной деятельности:

Материальной основой всех доходов бюджета является национальный доход. Структура рассматриваемого вида может подвергаться изменениям, которые зависят от текущей экономической обстановки в стране.

Учет доходов

Учет прибыли каждой организации ведется на основании приказа Минфина РФ №32н. 86н и 25 главы Налогового кодекса РФ. Для каждой компании, в зависимости от ее деятельности и типа получаемых средств, существует свой порядок исчисления и учета. Так, например, индивидуальные предприниматели должны вести специальную книгу, а предприятия ведут такой учет на бухгалтерских счетах 90 и 91. За любые нарушения в учете на юридические лица возлагаются штрафы.

Книга доходов

Книга доходов — самый главный налоговый регистр для индивидуальных предпринимателей. Ее ведение осуществляется на основании правил, прописанных в приказе Минфина России № 135н. В ней указываются все поступления денежных средств и расходы ИП, которые используют УСН или патентную систему. Каждый налогоплательщик должен обеспечить непрерывность, достоверность и, конечно же, полноту указываемых данных. Каждая внесенная операция состоит из даты совершенной операции, самой операции, общей суммы и прочих сведений.

Ведение книги осуществляется согласно следующим правилам:

СПРАВКА! Если при проверке у ИП будет отсутствовать книга, то на него возлагается штраф. Хранить книгу необходимо четыре года.

Декларация о доходах

Согласно ФЗ №118, все граждане страны должны ежегодно подавать налоговую декларацию в соответствующие органы по месту проживания. Под декларацией понимается заявление, составленное по форме налогового органа, в котором указываются все доходы и расходы, налоговые льготы и исчисленная сумма налога. Но существуют также исключения, которые освобождают от данной процедуры следующие категории населения:

Сведения о доходах

Согласно ФЗ №273, физические лица, которые работают на «государственной службе» обязаны подавать сведения обо всех доходах и расходах, об имеющейся недвижимости и своих обязательствах в налоговый орган. Такие данные указываются в специальной справке, которая утверждена приказом Росфинмониторинга № 326. Также согласно данному приказу все содержащиеся в ней сведения являются конфиденциальными и должны предоставляться по-особому порядку.

Доход на душу населения

Понятие «доход на душу населения» подразумевает под собой экономическое благосостояние государства и его граждан. Он измеряет средний доход, который получает отдельно взятое лицо за один календарный год. Рассчитывается данный показатель путем деления национального дохода на численность населения.

С помощью данного значения судят об экономическом развитии государства, благодаря которому определяется место в различных рейтингах. Но у данного показателя есть слабое место, ведь в его характеристиках отсутствует учет диспропорций в распределении средств среди различных слоев населения.

ВАЖНО! При межнациональных сравнениях такой показатель переводится в доллары, а для получения точной оценки экономической обстановки конкретного государства используют покупательную способность граждан.

Доходы неналоговые

Неналоговые доходы получает только государство. К таким можно отнести средства, полученные за использование государственного имущества, оказанную государством услугу (например, регистрация товарных знаков, добыча полезных ископаемых, проведение различных сборов и т. д.), а также средства, полученные от госпредприятий (денежная эмиссия, выпуск госзаймов и т. д.).

Пассивный доход

Пассивный доход — это средства, поступление которых не связано с трудовой деятельностью, то есть получать денежные средства такого типа можно независимо от возраста, здоровья и деятельности. Причем он также облагается налогом, уплачиваемым один раз в год. Основными источниками пассивного дохода могут быть:

Виды доходов: самая полная классификация

Доход — это понятие, с которым человек сталкивается на любом уровне организации финансов: государственном, корпоративном или личном. Чтобы иметь здоровую финансовую экосистему, необходимо четко понимать, каким может быть доход и как он создается.

В этой статье подробно рассмотрено, что такое доход, какие бывают виды дохода, а такие какие факторы влияют на его формирование.

Что такое доход

Доход — это деньги или другие материальные ресурсы, которые получает государство, компания или частное лицо в результате какой-либо деятельности за определенный период времени. Некоторые экономисты дают определение доходу как средства, которые компания или физическое лицо может потратить без ущерба своему экономическому состоянию.

В экономике доход означает сумму всех средств, которые поступили в компанию за определенный период. Походим понятием является прибыль, которая рассчитывается путем вычитания издержек из суммы дохода.

Для получения дохода необходимо обладать ресурсами. Среди самых распространенных можно назвать следующие:

Единой классификации доходов не существует — виды доходов определяются в зависимости от факторов. Ниже вы найдете подробное описание самых распространенных видов доходов.

Виды дохода в зависимости от получателя

Государственный

Государственный доход — это материальные ресурсы и денежные поступления, которые управленцы тратят для поддержания социально-экономической жизни страны, защиты и обороны государственных границ и населения, а также обеспечения функционирования государственных органов. Муниципальные доходы являются частью государственного дохода. Государственный доход также называется государственным бюджетом.

Основными источниками государственного вида дохода являются:

Доход юридических лиц

Доход юридического лица — это деньги или другие материальные ресурсы, полученные организацией в процессе ведения коммерческой или некоммерческой деятельности. Юридические лица, управляющие коммерческой организацией, обязаны платить налоги от ведения деятельности, которые зависят от размера полученного дохода.

Доход юридических лиц формируется благодаря следующим действиям:

В видео ниже подробно и с примерами рассказано, какие бывают виды доходов предприятия и как они формируются:

Виды доходов предприятияДоход частных лиц

Доход частного лица — это материальные ресурсы, полученные физическим лицом в процессе применения личностных и профессиональных навыков и умений, продажа личного имущества или получения выплат от государства, определенных законом и некоторых других способов.

Источниками поступлений при данном виде дохода являются следующие:

Виды дохода в зависимости от источника

Еще один вид дохода зависит от источника, которые делятся на факторные и нефакторные.

Факторный доход — это денежные и другие материальные ценности, полученные в результате применения экономических ресурсов, связанных с производством или другой коммерческой деятельностью.

Факторные доходы базируются на:

Нефакторный доход — деньги, полученные от ведения не коммерческой деятельности. Состоят из:

Номинальный и реальный доход

Номинальный и реальный доход — еще одно разделение на виды с привязкой к определению уровня жизни на полученные деньги.

Номинальный доход — это сумма денежных средств, которая получена частным лицом или группой частных лиц (семьей) за определенный период времени и будет потрачена на приобретение товаров или услуг по цене, актуальной на период получения выплаты. Номинальный доход не учитывает изменение налогов или цен на товары и услуги.

Реальный доход — это объем товаров и услуг, которые частное лицо или группа частных лиц (семья) может приобрести на сумму, которая является номинальным доходом. Реальный доход еще называют покупательской способностью. Этот вид дохода учитывает такие факторы как налоги, тарифы и изменения ценовой политики. Другими словами, реальный доход — это номинальный доход с учетом налогов и цен.

Рост реального дохода рассчитывается как рост номинального дохода минус рост среднего уровня цен, расчет производится в процентах.

Так, например, если номинальный доход за год вырос на 10%, а цены — на 4%, то благосостояние отдельного человека или семьи улучшилось на 6%.

Виды доходов в зависимости от действий получателя

В зависимости от действий, предпринимаемых получателем, доход разделяется на активный и пассивный.

Активный доход — это денежные средства, полученные за выполнение определенных действий, которые приносят прибыль или удовлетворение заказчику услуг. Этот вид доход напрямую зависит от затраченного времени, а также уровня профессиональных знаний и навыков.

Преимуществом активного дохода является то, что для его получения не нужны денежные вложения, однако для приобретения ценных профессиональных навыков, как правило, нужно время и сила воли. К одному из самых существенных минусов данного вида дохода является то, что денежный поток прекращается одновременно с прекращением выполнения деятельности.

Основной категорией лиц, которые получают активный доход являются наемные работники. Источниками активного дохода является заработная плата, а также премии.

Пассивный доход — это денежные ресурсы, поступление которых не зависит от профессиональных навыков или работоспособности, они регулярно поступают за счет актива. В качестве последнего может выступать капитал, имущество (материальное или нематериальное) или природные ресурсы.

Основным отличием активного дохода от пассивного заключается в том, что при последнем требуется гораздо меньше времени, однако все-таки оно необходимо для управления и поддержания ликвидности источника дохода.

Недостаток пассивного дохода заключается в том, что необходим стартовый капитал для создания источника пассивного дохода. Кроме того, есть риск того, что выбранный актив не будет приносить предполагаемый объем денежных средств, поэтому перед тем как вкладывать деньги, нужно тщательно изучить все возможные проблемы, которые могут возникнуть.

Источниками пассивного дохода могут выступать:

Личный доход как один из основных видов

Личный доход — это деньги, которые получает частное лицо после вычета на страхование и валовый национальный доход за определенный период времени.

Личный доход состоит из следующих поступлений:

Важную часть личного дохода составляет зарплата, доход от предпринимательской деятельности и социальные пособия и выплаты. Если весь объем личного дохода принять за 100%, то структура доходов среднестатистического жителя России будет выглядеть так:

Формирование личного дохода из нескольких источников — это вариант, к которому нужно всегда стремиться. Потому что один ресурс поступления денежного потока — большой риск, так как при его исчезновении вы можете остаться без денег. Постоянный поиск дополнительных источников дохода — это правило, которое нужно взять за основу формирования личного бюджета.

В видео ниже наглядно простыми словами рассказано, какими бывают виды доходов:

Виды доходовПостоянный и случайный доход

Разделение дохода на постоянный и случайный — самая простая классификация. Эти два вида участвуют в формировании бюджета каждого человека.

Постоянный доход — это материальные средства, получаемые регулярно за определенный период времени (неделю/месяц/год). К постоянным доходам относятся следующие:

Случайные доходы — это выплаты, периодичность которых невозможно спрогнозировать, при этом зачастую и сумма является разной. Самые распространенные источники случайного дохода:

Факторы изменения уровня дохода

На формирование доходов на любом из уровней (государства, компании, частного лица) влияют определенные факторы, которые определяют количество полученных ресурсов и скорость их накопления.

Государства

При формировании дохода государства учитывается два вида факторов: внутренние и внешние.

Компании

На доход компании также влияют как внутренние, так и внешние факторы. Внутренние:

Основными факторами, которые влияют на доход населения, являются следующие:

Вид доходов — это условное разделение получаемых денежных и других материальных средств, так как не существует официальной классификации доходов государства, предприятия или частного лица. Причисление доходов к тому или иному виду зависит от фактора, который принимается во внимание. Самыми распространенными при этом являются следующие виды: в зависимости от получателя, от участия получателя в процессе, периодичности получения дохода, от источника дохода.