Сбербанк: операция в интернете ограничена банком

ПАО Сбербанк, как и большинство финансовых организаций, в соответствии с действующим законодательством устанавливает ряд ограничений на операции при выполнении их через сеть Интернет. Большинство таких операций осуществляются через мобильный банк и заключаются в переводах на свои или чужие счета. Сообщение об ограничении можно встретить при попытке совершения операции через систему Сбербанк Онлайн или банкоматы. Важно знать в каких случаях это происходит, и с какими ограничениями связано.

Лимит операций: его необходимость

Вид и граница лимита зависит от определенных факторов, к которым относится:

Как правило, установка лимита направлена на обеспечение безопасности счета клиента. Те или иные ограничения дают возможность контролировать операции с финансами и успевать реагировать при осуществлении подозрительных переводов со счета.

К тому же это одно из условий Центробанка, которые должен обеспечивать безопасность счетов граждан.

Виды ограничений на переводы

Месячный лимит бесплатных (т.е без дополнительной комиссии) переводов с одной дебетовой карты не должен превышать 50 тыс. рублей. За превышение этого лимита взимается комиссий (1%), но не выше 1.5 тыс. рублей.

Общий суточный лимит перевод осуществляемых через систему Сбербанк Онлайн, а так же СМС-команду составляет 1млн. рублей. Этот лимит применим для всех видов карт.

Деньги, переводимые непосредственно через банкомат тоже лимитированы. В этом случае ограничения таковы:

Сбербанк Онлайн и мобильное приложение: виды ограничений

Многие начинают понимать, что расчеты онлайн намного выгоднее, а главное быстрее, чем переводы через офисы и банкоматы. Современные технологии определяют моментальную систему расчетов. Но все же и там есть свои лимиты. Они призваны оградить клиентов от мошенников. Существующие ограничения качаются следующих операций:

| Вид операции | Лимит операции, в рублях |

| Платежи и переводы другим лицам | 1 млн. |

| Оплата сотовой связи любого оператора | 15 тыс. |

| Пополнение счетов и кошельков электронных платежных систем | 10 тыс. |

| Внутренние транзакции между счетами клиента | 100 тыс. |

| Переводы в другие банки | 150 тыс. |

| Переводы на брокерские счета | 1 млн. |

| Оплата страховых полисов | 30 млн. |

Есть такие ограничения и в мобильном банке. Они лимитируют такие расчеты, как:

Почему операция в интернете ограничена банком: другие причины

Лимиты, это не единственная причина, по которой пользователя ограничивают в возможности удаленного совершения транзакций. Появление сообщения от Сбербанка «Операция в интернете ограничена банком» может свидетельствовать о том, что при подтверждении данных был совершен неправильный ввод определяющих значений (пароль, код).

Могут быть и другие причины отсутствия доступа к ресурсу. Самыми частыми из них будут следующие:

Во избежание мошенничества банк отклонил операцию и приостановил действие карты: что это в Сбербанке

За последние годы система безопасности Сбербанка стала в разы надежнее, но иногда её работа вызывает ряд вопросов у пользователей. Например, многие клиенты Сбербанка начали получать сообщениям с сервисного номера 900, в которых говорится о своеобразной блокировке карты: «Во избежание мошенничества банк отклонил операцию и приостановил действие карты». В статье мы расскажем, в каких случаях приходит данное оповещение и каким образом можно снять ограничения.

СМС от Сбербанка «Во избежание мошенничества банк отклонил операцию»

Что сообщение означает?

Сообщение от Сбербанка с текстом «Во избежание мошенничества банк отклонил операцию» приходит клиентам в случае обнаружения сомнительных операций по карте и подозрительных списаний, лишенных явного экономического смысла. Алгоритмы безопасности банка приостанавливают действие карты, тем самым защищая денежные средства своих клиентов.

В последние годы значительно возросло количество онлайн-сервисов, подключенных к системе рекуррентных платежей. К примеру, многие современные онлайн-кинотеатры предлагают бесплатный месяц пользования, приобрести который можно после привязки банковской карты. Во время такой привязки активируется рекуррентная система оплаты и продление услуги будет выполнятся автоматически без ввода нового кода подтверждения.

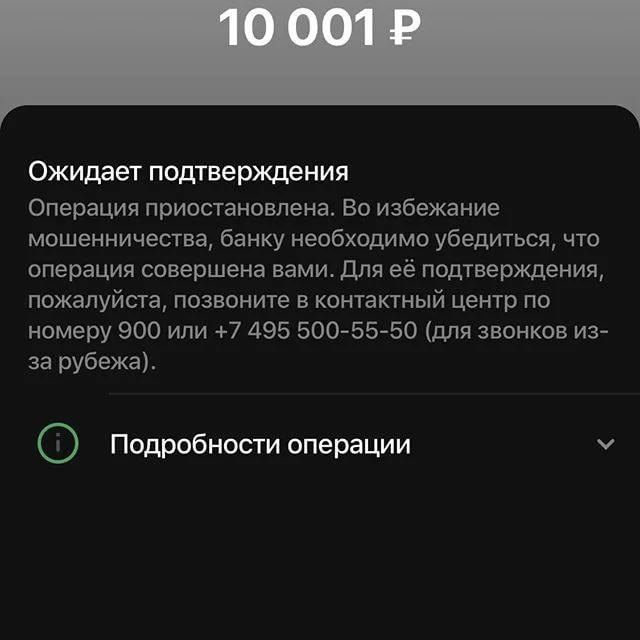

Блокировка операции для подтверждения клиентом

По каким причинам еще отклоняют операцию?

Помимо вышеописанной причины, имеется ряд других ситуаций, при которых банк может отклонить операцию.

Конечно же, данный список является частичным и факторов, по которым алгоритмы безопасности выявляют мошеннические действия, достаточно большое количество.

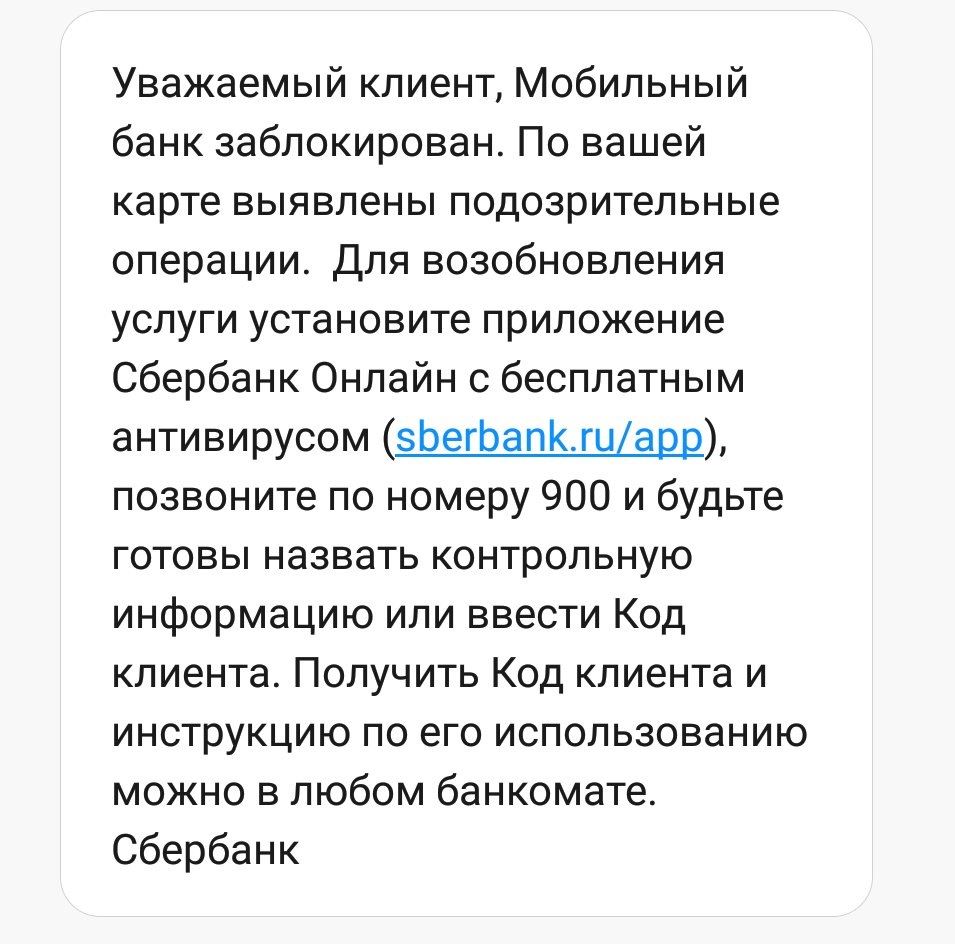

Блокировка мобильного банка из-за подозрительных операций

Что делать, если пришло СМС о приостановке действия карты

Если вы получили подобное сообщение от Сбербанка — необходимо срочно звонить в контактный центр по номеру «900» (или через приложение). Специалист проанализирует блокировку и укажет вам на дальнейшие действия.

Если заблокированную операцию клиент совершал целенаправленно — специалист подтвердит перевод, либо попросит владельца карты дать согласие через приложение Сбербанк Онлайн (либо нажатием выделенной клавиши). Если же автоматическое списание окажется мошенническим — перевод будет отменен, а карта на время заблокируется системой безопасности.

В некоторых случаях система блокирует Сбербанк Онлайн, после чего клиенту нужно ожидать звонок от специалистов контактного центра. Важно отметить, звонок должен поступить от официальных номеров банка. Сотрудник центра никогда не запросит у вас данные карты или логин/пароль от банкинга.

Если в ходе проверки была обнаружена компрометация данных карты и мошенническое списание рекомендуем заняться перевыпуском карты. Перевыпуск сменит номер карточки, CVV-код, срок действия и PIN-код, после чего автопокупки сторонними сервисами станут невозможны.

Заключение

Если вы получили сообщение от Сбербанка «Во избежание мошенничества банк отклонил операцию», срочно связывайтесь со специалистом контактного центра через номер 900. Причин блокировки карты может быть множество, но наиболее вероятной является автоматическое списание сторонним сервисом, к которому привязаны реквизиты пластика.

115-ФЗ. Как избежать блокировки счета и что делать, если это случилось

Центробанк опубликовал методичку с советами по 115-ФЗ: о профилактике блокировки счетов, ограничении дистанционного обслуживания и отдельных операций. В методичке заботливо подобраны советы для предпринимателей: как работать, чтобы банк не заподозрил в обнале и незаконных доходах. А еще там есть инструкция на случай, если блокировка уже произошла.

Мы несколько раз внимательно прочитали эту методичку и рекомендуем всем ценителям прекрасного тоже проделать наш путь. Но жизнь коротка, а время — единственный невосполнимый ресурс, поэтому для всех остальных мы подготовили желтую плашку и подробный рассказ.

10 заповедей необнальщика

Кого это касается

Это касается всех, кто имеет счет в банке и использует его для бизнеса, подработок, личных расчетов или крупных переводов. Это могут быть предприниматели, фирмы и физлица, которые честно работают и ничего не нарушают. Но они могут неправильно оформить документы, ошибиться в платежке, пытаться снизить налоги или просто не сообщить банку об изменении важных данных. Банку это может показаться подозрительным, он задаст вопросы и на время приостановит операции по счету.

Иногда предприниматели решают, что во всем виноват конкретный банк. И вместо того чтобы готовить документы по запросу банка, они ищут справедливости в соцсетях. Но банки выполняют требования Росфинмониторинга, ЦБ и федерального закона. Если банк закроет глаза на нарушения или сомнительные операции, его накажут и пострадают остальные клиенты.

Какие операции могут попасть под подозрение

В методичке есть отдельный термин — подозрительные операции. Это платежи и переводы, на которые банк обязан обратить внимание и выяснить, нет ли тут чего-то незаконного.

Подозрительной считается операция, у которой есть хотя бы один из этих признаков:

Если банк замечает такую операцию, это еще не значит, что он сразу заблокирует счет. Это значит, что он должен разобраться и может использовать для этого меры, которые описаны в законе. Центробанк напомнил о них в инструкции.

Как работать с банковским счетом, чтобы не было лишних запросов и проверок

ЦБ советует делать так.

Сообщайте банку и налоговой об изменениях в бизнесе. Например, если добавился новый вид деятельности, поменялся адрес или назначен новый директор. Все можно сделать через интернет: сначала внести изменения в госреестры, потом сообщить об этом банку. Тогда у банка не вызовет подозрений поступление денег за ремонт автомобиля, если по документам фирма занимается дизайном сайтов.

Инструкция ФНС по внесению изменений в регистрационные данные:

для ИП,

для юрлиц

Проверяйте достоверность сведений в ЕГРЮЛ. Налоговая периодически проверяет адреса: вдруг фирма зарегистрирована в офисном центре, а на самом деле никогда там не работала и арендует офис в другом месте. Если такое подтверждается, компанию могут исключить из реестра. Но сначала в ЕГРЮЛ появится отметка, что сведения недостоверные. Банк это тоже заметит и может обращать больше внимания на операции по счету. На самом деле фирма могла не получить письмо с запросом от налоговой, а ситуация легко решается представлением договора аренды. Отметку о недостоверности уберут.

Подробно заполняйте платежки. В назначении платежа нужно указать не только номер счета, но и за что переводятся деньги. Так же должны делать ваши клиенты.

Как указывать назначение платежа

| Неправильно ❌ | Правильно ✅ |

|---|---|

| Оплата по счету № 25 от 01.06.19 | Оплата обслуживания сайта на основании договора № 18 от 01.02.19 за июнь по счету № 25 от 01.06.19 |

| Оплата по договору № 8 от 01.05.19 | Оплата аренды офиса за июль 2019 года на основании договора № 8 от 01.05.19 и коммунальных услуг за период с 01.06.19 по 30.06.19 по счету № 11 от 01.07.19 |

Вовремя отвечайте на запросы банка. Если банк задает вопросы, их не стоит игнорировать. Если просят представить документы для проверки, нужно это сделать в установленный срок или объяснить банку, почему сейчас это невозможно и когда получится. Иногда банку хватает устных пояснений, но если запрашивают письменные, то подробно опишите специфику бизнеса, схемы операций, их экономическую суть.

Банк не может знать об особенностях всех видов бизнеса. Например, ему может показаться странным, что вы получаете деньги от клиента и сразу же перечисляете их за какую-то рекламу, а себе оставляете только фиксированный процент. Но это законная схема работы с контекстной рекламой, просто банку нужно ее объяснить.

Не дробите бизнес. Иногда предприниматели открывают несколько фирм или оформляют ИП на жену и маму, чтобы снизить налоги и уменьшить свои риски. Например, имущество записывают на одну фирму, кредиты берут на другую, договоры аренды заключают с третьей, а с поставщиками работают через четвертую. Это может быть как законным способом вести бизнес, так и налоговой схемой, которая вызовет подозрения у банка.

Что может сделать банк, если операция кажется подозрительной

Если клиент не представил документы и пояснения в установленный срок

Тогда банк может принять такие меры:

Если у клиента повышенный уровень риска

Банки присваивают клиентам степень риска с учетом своих регламентов. Этот уровень может повышаться или понижаться в зависимости от операций. Если у клиента повышенный уровень риска, банк может:

Иногда в соцсетях и СМИ появляются слухи о блокировках счетов и судах с банками, хотя на самом деле речь шла только о том, что клиенту ограничили дистанционное обслуживание и какое-то время все платежки пришлось приносить на бумаге.

Если ограничен доступ к интернет-банку

Ограничение дистанционного обслуживания — это одна из мер, которые может предпринять банк, если операции кажутся ему подозрительными. В этом случае клиент распоряжается своими деньгами без ограничений, но должен передавать платежки на бумаге. Такая мера может быть вообще не связана с законом 115-ФЗ. Если не можете войти в интернет-банк, позвоните в колцентр или своему менеджеру, чтобы выяснить причину.

Если банк запрашивает много документов

Банк может запрашивать столько документов, сколько нужно для проверки операции. Это могут быть любые документы. Список устанавливает служба контроля конкретного банка.

Банк это делает не чтобы подтвердить подозрения, а чтобы их снять и убедиться, что клиент ничего не нарушает. ЦБ объяснил, что запрос и проверка документов — это не повышенный интерес к конкретному клиенту, а стандартная процедура любого банка. А финмониторинг — это его обязанность по отношению к любому владельцу счета.

Если операция приостановлена

Банк может приостанавливать операции, по которым ему что-то кажется подозрительным. Иногда из-за такого статуса клиенты делают вывод о блокировке счета. Но приостановление — это не блокировка и даже не отказ от проведения. Приостановление — это когда банк не выполняет распоряжение о переводе денег в тот же день, а задерживает его на срок до пяти рабочих дней, как положено по закону. Еще это может быть из-за ограничения дистанционного обслуживания, тогда платежку нужно принести в банк лично.

Приостановление может понадобиться на время проверки. Если представить по запросу все документы и пояснения, операцию проведут.

Если банк не запросил документы, но не провел операцию

Центробанк пояснил, что это означает отказ в проведении операции или заключении договора банковского счета. То есть конкретное поручение клиента не будет исполнено, а договор с ним не заключат.

Но точную причину лучше уточнить в банке: иногда платежку не проводят потому, что она неправильно заполнена. Выяснять причины отказа нужно самостоятельно. Банк не обязан сообщать о них без запроса.

Если все-таки есть решение об отказе в проведении операции, банк обязан сообщить об этом в Росфинмониторинг. Это не право банка, а обязанность по федеральному закону.

Если не получается собрать все документы или нужно больше времени

Банк сам решает, какие документы запрашивать и в какой срок клиент должен их представить. Если проигнорировать запрос или не уложиться в сроки, это повод для отказа в проведении операции.

Если потом представить недостающие документы и пояснения, банк может пересмотреть решение об отказе. Об этом он тоже сразу сообщит в Росфинмониторинг. Документы рассматривают в течение 10 рабочих дней. После этого скажут, устранена причина первичного отказа или нет. Если банк не пересмотрел решение, но оно кажется необоснованным, нужно обращаться в межведомственную комиссию при ЦБ. Это можно сделать через сайт ЦБ или почтой.

К заявлению нужно приложить:

До обращения в комиссию нужно обязательно подать в банк заявление о пересмотре решения об отказе. И только после ответа банка, что это невозможно, стоит писать в ЦБ. Иначе обращение вообще не рассмотрят, потому что не соблюдается процедура.

Что ответит комиссия ЦБ

Комиссия рассматривает обращения 20 рабочих дней. Ответ пришлют тем же способом, каким отправляли заявление. Итогом может быть:

Если решение в пользу клиента

Комиссия сообщит об этом самому клиенту и в тот банк, что ему отказал.

Банк направит сообщение в Росфинмониторинг. Оттуда информация уйдет в ЦБ. А ЦБ отправит ее в другие банки. Реабилитация клиента по одному случаю отказа в проведении операции не означает, что автоматически будут пересмотрены решения по другим операциям.

Если комиссия отказала в пересмотре решения банка

Проверьте, вдруг есть новые документы, которые раньше не передавались ни банку, ни комиссии. Их можно еще раз отправить в банк. Или придется идти в суд.

Документы можно повторно отправить в банк, даже если комиссия пока не прислала ответ. И в суд тоже можно пойти не дожидаясь ее решения.

Кто еще следит за операциями и сообщает в Росфинмониторинг

За вашими операциями следит не только банк. Еще обязанность присматриваться к ним и сообщать в Росфинмониторинг без предупреждения есть:

Они сообщат Росфинмониторингу о подозрениях по поводу покупки квартиры, регистрации фирмы или оформления доли в бизнесе вообще без предупреждения и объяснения причин. Не потому, что не захотят вам рассказывать, а потому, что это им запрещено по закону.

115-ФЗ простыми словами: почему банки блокируют карты и интернет-банк, и что делать, если это произошло

Информация, которая поможет защитить бизнес от блокировок.

В 2001 году в России начал действовать Федеральный закон №115 «О противодействии легализации доходов, полученных преступным путём, и финансированию терроризма».

В рамках закона банки могут блокировать карты, отказывать в проведении сомнительных операций, ограничить доступ в интернет-банк или запрашивать документы, если по операции клиента возникли подозрения.

Требования 115-ФЗ и связанных с ним документов Банка России часто меняются, предприниматели не всегда успевают за ними следить.

Последствия нарушений «антиотмывочного» законодательства всегда неприятны: приходится остановить бизнес-процессы и доказать банку законность операций. Специалисты «Альфа-банка» собрали понятные рекомендации, как сэкономить время на объяснения и предотвратить блокировки.

Всех предпринимателей, фирм и физлиц, а также тех, кто пользуется банковским счётом для бизнеса, крупных денежных переводов или личных расчётов. Ограничения интернет-банка, блокировка карт добросовестных компаний могут произойти из-за неправильно оформленных документов, ошибок в платёжке или попыток снизить налоги.

Клиенты воспринимают ограничения как атаку со стороны банка, но чаще всего сами допускают ошибки или нарушения, которых можно избежать.

Банки не преследуют цели доставить неудобства клиентам — они обязаны соблюдать законодательство и следовать инструкциям и рекомендациям ЦБ, а в противном случае рискуют лишиться лицензии.

Три главных типа операций, на которые банк точно обратит внимание:

Обналичивание — сомнительные операции, когда юрлицо или предприниматель снимает со счёта более 80% от оборота или переводит деньги на счета физлиц, которые затем снимают в наличной форме.

Вывод капитала за границу — это переводы нерезидентам по договорам об импорте работ/услуг и результатов интеллектуальной деятельности, по которым проведение расчётов осуществляется без одновременной уплаты НДС; по сделкам купли-продажи ценных бумаг, а также товаров, которые не пересекают границу России.

Транзитные операции — операции, в процессе которых деньги поступают на счёт компании от других резидентов и списываются в короткие сроки. При этом, как правило, в этих случаях по счёту нет начислений зарплат, уплаты налогов, и они не соответствуют заявленному компанией виду деятельности.

Банки обязаны выявлять подозрительные (сомнительные) операции клиентов. Это операции, которые обладают одним или несколькими следующими признаками: необычный характер сделок, отсутствие явного экономического смысла и очевидных законных целей, которые могут проводиться для вывода капитала из страны, финансирования «серого» импорта, обналичивания денежных средств и последующего ухода от налогообложения, а также с целью коррупции и других противозаконных целей.

Если операция имеет признаки подозрительной, то банк может:

Запрашивать могут любые документы и устанавливать разные сроки их предоставления — это зависит от службы контроля конкретного банка. Обычно банки запрашивают чеки, счета или договора с контрагентами. В некоторых случаях бывает достаточно устных объяснений.

Для проверки информации и пересмотра уровня риска банк может пригласить клиента в банк для устного разъяснения или выехать по месту ведения бизнеса клиента.

Хороший банк даст рекомендации, как стоит проводить операции.

Если клиент не отреагировал на требования банка, например, вовремя не предоставил документы или не приехал на встречу, банк может:

Часто клиенты заявляют о блокировке счёта, но в реальности речь идёт об ограничении интернет-банка. В соответствие с рекомендациями ЦБ банк может применить такую меру, если клиент не предоставил по требованию документы, или если банк видит, что операция фиктивна и связана, например, с отмыванием денег или имеет цель ухода от налогов.

Блокировка интернет-банка не переводит счёт в особенный режим: на него продолжают зачисляться деньги и клиент может ими пользоваться.

Отказ в проведении операции не означает, что компания или предприниматель больше не могут работать со счётом, — банк отказал только в конкретной сомнительной операции. Другие операции клиент может совершать.

Ещё банк может приостановить все операции до пяти рабочих дней, за исключением операций по зачислению денег на счёт.

Росфинмониторинг замораживает счёт клиента на срок до 30 дней только в случае, если есть информация о том, что владелец счёта причастен к террористической деятельности. На более длительное время заблокировать счёт может только суд.

В рамках закона компании обязаны указывать сведения о бенефициарных владельцах — физлицах, которые владеют более чем 25% компании. Если компания скрывает бенефициаров, ей грозит штраф до 500 тысяч рублей. Список необходимо вести постоянно и обновлять каждый год.

Данные о владельцах организации можно посмотреть на сайте налоговой.

Иногда деятельность компании выглядит как сомнительная — тогда банк может запросить документы и пояснения, ограничить удаленный доступ к счёту (интернет-банк, пластиковые карты), отказать в проведении операции. Если компания предоставляет необходимые документы и сведения, ограничения сразу же снимаются. Такое случается, например, когда юрлицо активно проводит операции и при этом не платит налоги со счёта в этом банке.

Центробанк ведёт так называемые «чёрные списки» или иначе списки «отказников» — клиентов, которым банк отказал в открытии банковского счёта или проведении операции. В список также попадают клиенты, с которыми расторгнут договор обслуживания. Это происходит, если клиент получил отказ больше двух раз в течение года.

У клиентов, которых ЦБ включил в список «отказников», могли возникать сложности с открытием счетов или банковским обслуживанием.

Банки направляют информацию обо всех отказах в Росфинмониторинг, откуда она поступает в Центробанк. Тот формирует списки таких клиентов и рассылает их во все кредитные организации. Информация обновляется регулярно и оперативно.

Попадание в «чёрный список» — не приговор. В зависимости от обстоятельств банк может открыть счёт компании из такого списка, но принимать решение об уровне риска будет на основании всей имеющейся о клиенте информации.

В зависимости от уровня риска клиент может без проблем обслуживаться в банке или может получить отказ в открытии счёта, а банк может ограничить клиенту доступные услуги.

В июне «Альфа-банк» запустил сервис «Светофор». Он даёт возможность корпоративным клиентам банка в наглядной форме оценить риски своих операций с точки зрения законодательства. Это поможет вести бизнес без лишних проблем и получить от банка рекомендации относительно проведения операции.

«Светофор» оценивает операции по пяти критериям:

Цветовые индикаторы риска просигнализируют клиенту о результате оценки. Зелёный свет — «риски по критериям отсутствуют», жёлтый — «обратите внимание на следующие признаки», красный — «высокий риск».

Клиент в сервисе получает краткие разъяснения и рекомендации, на что стоит обратить внимание, и как скорректировать показатели до приемлемого уровня. 89% клиентов, которые увидели рекомендации «Светофора», исправили нарушения самостоятельно до ограничений или дополнительных запросов со стороны банка.

Использовать «Светофор» можно в новой версии онлайн-банка для корпоративных клиентов. Стоимость — 240 рублей в месяц, включая НДС.

Привет заказная статья, то что вы лишаете людей честных денег и пытаетесь прикрыться этой статьей, ничего не меняет.

У знакомого счет уже пол года заблокирован просто ни за что.

клеймить статью заказной, учитывая что она размещена в подсайте/блоге компании это конечно особый уровень

Более 80%. Откуда эта цифра? Если я ИП на УСН 6%, то имею право снимать свои 94% на свою карту? Или это уже финансирование терроризма?

Не хочу защищать банки, но все-таки не 94%, есть еще фиксированные взносы помимо 6%. А при доходах выше 300000 в год, нужно дополнительно 1% от них платить. Но да, 80% это какая-то странная оценка.

Взносы можно вычесть из налога.

А если блокировка произошла ошибочно и клиент смог доказать свою невиновность, компенсирует ли банк проценты, которые он может удержать при закрытии заблокированного счета? Просто, если человек был осужден несправедливо, можно подать иск на компенсацию. Какую ответственность несут банки в случае своей ошибки?

Блокировка не может быть ошибочной, ведь это не обвинение в чем то, а проверка. Банки не хотя никому осложнять жизнь, но должны проверять сомнительные операции.

И мы не удерживаем никакие проценты.

Для проверки не нужна блокировка.

Этим бы пользовались нечестные клиенты. Мы сообщаем про 2 недели, они делают свои дела, уходят из банка и закрывают счета. Именно поэтому блокировка необходима.

Сервис Светофор поможет заранее узнать, какие критерии попадают в красную зону и порекомендует операции, которых стоит избегать.

Ну и пусть уходят, банку-то какое до этого дело? Дальше должно быть дело правоохранительных органов и налоговой, после чего суд и наказание (внесение в черный список и прочее, согласно закону), если вина ДОКАЗАНА и ответчика ЗАЩИЩАЛ адвокат. Иначе это самосуд какой-то.

А есть ли данные по проценту ложных срабатываний? Есть ли порог ложных срабатываний, выше которого банк несет наказание?

Мы работаем по закону РФ. Если будем так поступать, то быстро лишимся лицензии.

Статистик подобных не ведём.

Ну я считаю этот показатель ключевым. Наверняка он есть, иначе на каком основании высчитывается процент штрафа при изъятии из заблокированного счета и как измерять качество проверки банка.

Что будете делать, если светофор не покажет стоп, счет будет заблокирован, а суд потом постановит возвращать деньги бизнесменам? И что значит «средний риск»? И последний вопрос, вытекающий из предыдщего: если вы сами предпринимателей блокируете, отчего не можете давать более точные гарантии типа «есть риск залететь в блок» и «да не, все ок, чувак»?

Конечно пойдём на встречу суду и возместим деньги.

Про средний риск. Есть виды бизнеса, связанные с повышенным риском по 115-ФЗ. У них будет всегда будет гореть красным 1 индикатором или 2 желтым.

Здесь нужно ориентироваться на общий уровень риска и не попадать в красную зону.

А что скажите про ИП? У меня щас горит ваш красный огонек, и я на тарифе 1%, который подразумевает вывод наличных средств до 6млн. в месяц (у меня всего несколько сотен проходит по месяцу), но я как ИП закидываю все себе на карту. Смысл огонька ипешнику если он платит налоги, в том числе например в другом банке по другому расчетнику. Не додумались что ИПшник так может? Более того если бы он был должен то были бы инкассовые от налоговой, а их нет, значит нет долга. Смысл в вашей угрозе с красным фонариком. Зачем это для ИП??

Чтобы лишний раз подумал, прежде чем Навальному бабки переводить.

А ещё, как удобно блокировать людям счета и говорить что это не вы, это судебные приставы )) и чтобы человеку узнать причину блокировки, ему надо идти искать этого добровольного раба системы, отстоять очередь. И тогда, после того как он поковыряется 20 мин в своем компе, потерпевший сможете узнать истинную причину блокировки счетов. ))

А ещё хотел узнать, допустим в вашей извращённой системе взглядом все ок и честно и для людей. и вы хороший банк. И вот, ну наверняка среди 100% блокировок найдутся ошибочные. Допустим, за всю историю вы два раза заблокировали ошибочно.

Если я зарабатываю в интернет-проектах на сайтах финансовой взаимопомощи, будут ли мои операции считаться подозрительными? И как в таком случае подтверждать эти операции?

Нужна помощь. Альфа банк заблокировали доступ в кабинет и требуют экономического обоснования одного перевода который был, по их словам 10 сентября 2019 года на сумму 3000 рублей, я уже не помню что это за перевод, в банке отказываются предоставить выписку, дали только из информации сумму и точное время перевода. На моей карте лежат мои средства в размере 150к рублей и я не могу их вывести. Закрыть счет и вывести остаток тоже отказались, что делать подскажите.

Чем дело кончилось?

Здравствуйте,а если я постоянно проживаю за границей и возьму ссуду в своём заграничном банке,чтобы купить в России квартиру,будут ли у меня проблемы с переводом денег из-за границы?

27 ноября в Москве состоялся финал ежегодного конкурса «Молодой предприниматель России 2021». В нём приняли участие предприниматели и самозанятые в возрасте до 35 лет. Всего было подано более 300 заявок из 43 регионов страны.