Что такое облигации федерального займа и как с ними работать

Что понимается под ОФЗ?

Облигациями федерального займа называют разновидность долговых бумаг государства, доступных инвесторам разного уровня, включая физических лиц. Выпуск ОФЗ начался в 1995 г.

Справка. Государство получает от размещения ОФЗ крупные суммы. Второй квартал 2019 г. принес 650 млрд руб. Привлеченные средства используются в обеспечении внутреннего долга и инвестируются в развитие инфраструктурных и национальных проектов: строительство дорог, учебных и медицинских учреждений, выплату заработной платы бюджетникам и др.

ОФЗ выпускаются Минфином РФ. Ценные бумаги размещаются на аукционах для определенных инвесторов. Далее гособлигации реализуются на вторичном рынке всем желающим (на фондовой секции Московской биржи).

Виды ОФЗ

Различают несколько разновидностей государственных облигаций, отличающихся сроком выплат, доходностью и другими характеристиками:

Доходность ОФЗ

Актуальная доходность гособлигаций способна как превышать заявленную, так и опускаться ниже. Результат зависит от того, по какой стоимости покупались ценные бумаги и сколько находились у владельца до погашения.

Если нет желания досконально контролировать ситуацию на бирже и прогнозировать движение ключевой ставки, можно покупать кратковременные ОФЗ. В отличие от долгосрочных бумаг их стоимость варьируется не так сильно. Просмотреть доходность конкретных ОФЗ можно на специализированных сайтах. Например, на bonds.finam.ru.

Риски ОФЗ

Большинство инвесторов считают гособлигации активом высокой надежности. Выплаты по купонам и погашение актива гарантированы государством. Основные риски инвестиций в ОФЗ связаны с серьезными катаклизмами в стране. В остальных случаях бумаги сверхнадежные.

Как купить ОФЗ

Плюсы и минусы ОФЗ

У всех финансовых инструментов есть определенные преимущества и недостатки. К плюсам относят:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Стоит ли вкладываться в облигации федерального займа?

Есть небольшая сумма для инвестиций — в районе 300 тысяч рублей. Ежемесячно могу пополнять эту сумму примерно на 20 тысяч. Срок инвестиций — 5—6 лет. Как один из вариантов рассматриваю ОФЗ.

Я слышал, что при ухудшении отношений между США и Россией очередные санкции могут затронуть ОФЗ. Пока что США не вводят санкций против госдолга России, но новости об этом периодически всплывают. Если это все же произойдет, что может случиться с купленными облигациями?

Андрей, ОФЗ — один из самых надежных способов вложить деньги. Даже в случае санкций против российского госдолга с вашими инвестициями вряд ли случится что-то плохое. Объясняю, почему ОФЗ можно доверять, но сначала напомню, что это.

Что такое ОФЗ

Мы подробно писали про ОФЗ в нашей статье «Дать денег Минфину», поэтому расскажу кратко.

Государству всегда нужны деньги, и один из способов их получить — взять в долг, выпустив облигации федерального займа. Инвесторы покупают ОФЗ и получают от Минфина купонный доход (проценты), а затем им возвращается номинальная стоимость облигаций.

Виды ОФЗ

У облигаций разные даты погашения и разная доходность. Кроме того, они отличаются типом купонов.

С постоянным купоном (ОФЗ-ПД). Это самый популярный вид облигаций. Размер всех купонов заранее известен и не меняется до погашения. Пример — ОФЗ 26205.

С фиксированным купоном (ОФЗ-ФД). Размер всех купонов тоже заранее известен, но может меняться. Например, в первый год обращения купон может быть 7%, в следующем году — 8%. Пример — ОФЗ 46011.

С переменным купоном (ОФЗ-ПК). Купон со временем меняется и зависит от ставки RUONIA — посчитать доходность к погашению заранее не получится. Пример — ОФЗ 29012.

Не у всех облигаций номинал постоянный. У ОФЗ-АД он амортизируется — погашается частями, а у ОФЗ-ИН номинал индексируется в соответствии с инфляцией.

Доходность и риски ОФЗ

Доходность ОФЗ обычно на уровне или чуть-чуть выше, чем у банковских вкладов. Например, у ОФЗ 26214, которая будет погашена в мае 2020 года, эффективная доходность к погашению примерно 7,3% годовых. Обычно чем больше времени до погашения, тем выше доходность ОФЗ.

Можно заработать больше, если покупать облигации через ИИС и оформить возврат НДФЛ — 13% от вложенной на ИИС суммы, но не более 52 000 Р в год.

Платежеспособность Минфина РФ сейчас ни у кого не вызывает вопросов. Однако есть опасения, что США введут санкции против российского госдолга и это как-то повлияет на инвесторов, владеющих ОФЗ.

По данным Центробанка, на 01.05.2018 иностранцам принадлежит 32,3% ОФЗ. Если США запретят своим гражданам и юридическим лицам покупать российские ОФЗ и владеть ими, то иностранные инвесторы начнут распродавать ОФЗ. Предложение превысит спрос, рыночная стоимость ОФЗ упадет.

Подобное уже было в середине апреля 2018 года на фоне санкций против некоторых российских чиновников, бизнесменов и юридических лиц. С 9 по 17 апреля иностранные инвесторы продали российских ОФЗ приблизительно на 100 млрд рублей, из них на 52 млрд — за 9—10 апреля. Но ничего страшного не случилось: российские банки и инвестиционные фонды быстро скупили долговые бумаги, от которых избавились нерезиденты.

При этом из-за временного снижения цены ОФЗ их доходность к погашению повысилась на 0,4—0,5 процентного пункта. Это значит, что в апреле можно было купить ОФЗ чуть выгоднее обычного: цена бумаг была меньше, а номинал и купонные выплаты не менялись.

Дефолт по облигациям маловероятен даже в случае санкций против госдолга. У России есть большой золотой запас и куда более устойчивая экономика, чем 20 лет назад, когда случился крах пирамиды ГКО.

Как купить

Обычные ОФЗ можно приобрести на Московской бирже через любого российского брокера. Для этого надо открыть брокерский счет или индивидуальный инвестиционный счет и внести на него деньги. Затем вы сможете купить нужные вам облигации через торговый терминал для компьютера или приложение для смартфона.

Можно не покупать отдельные ОФЗ, а инвестировать сразу в целую корзину таких бумаг. Для этого можно купить акции биржевого ПИФа с обозначением SBGB, в составе которого почти 20 разных ОФЗ.

Какие ОФЗ выбрать

Это во многом зависит от того, на какой срок вы инвестируете. Также важно, собираетесь вы тратить купоны или будете реинвестировать их, то есть покупать на них дополнительные ценные бумаги.

Простой путь — купить те облигации с постоянным купоном, которые будут погашены, когда вам понадобятся деньги, и держать их до погашения. Например, если деньги будут вам нужны в августе 2021 года, подойдут ОФЗ 26217. Они будут погашены 18 августа 2021 года.

Или можно покупать облигации, которые будут погашены примерно через год, после погашения взять облигации, которые погасятся еще через год, и т. д. Это сложнее, зато портфель будет меньше зависеть от изменения процентных ставок.

Если хотите получать пассивный доход от облигаций, обратите внимание на даты выплаты купонов. Для ежемесячного дохода потребуется иметь в портфеле минимум шесть разных ОФЗ, так как купон выплачивается раз в полгода. Например, купоны ОФЗ 26212 приходят в январе и июле, ОФЗ 26215 — в феврале и августе и т. д.

В итоге: плюсы и минусы

Вложение денег в ОФЗ через российского брокера — это вполне безопасный вариант инвестиций. Даже если США введут санкции против российского госдолга, ОФЗ не исчезнут, купоны по ним поступят на ваш счёт, номинал будет погашен в свой срок.

Из минусов, конечно, доходность — ненамного выше, чем по вкладам. Если ваш горизонт инвестирования 5—6 лет и есть возможность регулярно вносить деньги, рассмотрите также включение в инвестиционный портфель небольшого объема акций или, лучше, ETF на индексы акций. В долгосрочной перспективе потенциальная доходность акций выше, чем у облигаций. Правда, и риски больше.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

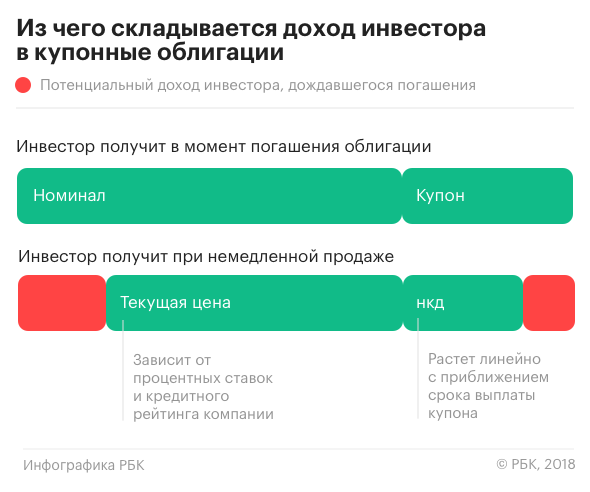

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияВсё про ОФЗ: как выбрать и заработать

Облигации федерального займа — одни из самых надёжных бумаг на рынке. Их доходность — 5−7 % годовых. Расскажем, что такое ОФЗ, как их выбирать и как на них зарабатывать.

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Какие бывают ОФЗ

Вид облигации зависит от её купона. Он может быть фиксированный и переменный. Ставка фиксированного купона всегда одинаковая, а ставка переменного купона меняется перед каждым периодом и зависит от ставки RUONIA — рекомендательной, но не обязательной ставки однодневных рублёвых кредитов. Её называют индикативной ставкой. Это средняя ставка, по которой крупнейшие российские банки выдают кредиты друг другу на один день. Она очень близка к ключевой ставке. Значения RUONIA можно узнать на сайте Банка России.

Виды облигаций обозначают цифрами. Например, в ОФЗ 25083 первые две цифры — это вид, облигации с переменным купоном. Мы указали обозначения вида в скобках.

ОФЗ-ПК (26, 25) — облигации с переменным купоном. Чем выше ставка RUONIA, тем выше доходность ОФЗ-ПК.

Купон по ОФЗ-ПК — это среднее значение RUONIA за определенный период + фиксированная премия. Если ставка RUONIA меняется, то размер купона меняется тоже, и так вплоть до самого погашения. Выплаты по таким купонам могут быть 2−4 раза в год.

Доход инвестора — это переменный купон. Есть отдельный вид ОФЗ, у которых доходность привязана к инфляции — ОФЗ-ИН. Но в основном инвесторы используют облигации ПК, чтобы обезопасить себя от изменения ставки в сторону повышения. Обычно при росте ставки цена облигации падает и инвестор оказывается в убытке, а в облигациях ПК по-другому: доходность в следующем купоне после повышения ставки начнёт приближаться к её новому значению плюс премия. Если ставка снизится, то купон ПК тоже уменьшится, но всё же будет чуть выше за счёт премии.

ОФЗ-ПД (29) — облигации с постоянным купонным доходом. Минфин заранее обозначает ставку купона, например 7,85 % от номинала. Если номинал облигации 1000 ₽, размер купона будет 78,5 ₽ в год.

ОФЗ-ФД — облигации с фиксированным купонным доходом. Если постоянный купонный доход не меняется на протяжении всей «жизни» облигации, то фиксированный купонный доход меняться может, но на некоторый период. Например, сначала ставка будет 6 %, затем 5 %. При покупке облигаций купонный доход уже будет известен. Срок обращения таких облигаций больше 4 лет, а частота выплат по купону 4 раза в год.

ОФЗ-АД (46, 48) — облигации с амортизацией долга. Эмитент не только платит по купонам, но и частично погашает долг. Эти облигации не слишком доходны, но если прогнозируется значительное увеличение процентных ставок, то ОФЗ-АД покупать выгодно. Владелец будет получать часть номинала и реинвестировать эти деньги в новые облигации.

Если вы хотите периодически пользоваться деньгами, но не хотите продавать активы, то такие ОФЗ тоже пригодятся, но встречаются они редко.

ОФЗ-ИН (51, 52) — облигации с индексируемым номиналом. Номинал индексируется на размер инфляции — если она растёт, то и номинал увеличивается. Когда закончится срок обращения, Минфин вернет сумму, проиндексированную на день возврата. Если же инфляция окажется отрицательной, Минфин всё равно вернёт не меньше 1000 ₽.

ОФЗ-н — «народные» облигации. Они выпущены специально, чтобы купить облигации мог любой желающий. Брокерский счёт при этом все равно нужен. ОФЗ-н не торгуются на бирже, их можно купить в банках, например в ВТБ, «Промсвязьбанке», «Сбербанке», «Почта Банке». Эти облигации выпускают на 3 года, потом они автоматически погашаются. Минимальная сумма покупки — 10 000 ₽.

ОФЗ-н можно досрочно погасить по номиналу. Если сделать это в течение первого года владения, то выплаченный и купонный доход будет потерян. Если после первого года владения — то доход сохранится. Подробнее узнать и купить облигации можно в приложении ВТБ Мои Инвестиции.

Пример по конкретному текущему выпуску ОФЗ-н

Купонный доход платят раз в полгода. Купонная ставка:

Доходность ОФЗ

Доходность облигаций федерального займа зависит от ключевой ставки, устанавливаемой Банком России. Чем выше ставка, тем выше доходность. Узнать ставку можно на сайте Банка России. От неё зависят все остальные ставки в стране, в том числе ставка рефинансирования, под которую Банк России выдаёт кредиты коммерческим банкам.

Как заработать на ОФЗ

Способов заработать на облигациях федерального займа несколько.

Получить доход от разницы между покупкой и продажей

Например, вы купили 10 облигаций по 950 ₽ — 9 500 ₽. Потом рыночная цена на них поднялась до 1115 ₽. Если вы продадите облигации, то получите 11 150 ₽, и ваш доход составит 1650 ₽.

Если во время того, как вы держали облигации, эмитент выплачивал купонный доход, то он тоже пойдёт к вам в плюс. Например, 7 % годовых при двух выплатах купонов в год — это 3,5 %, то есть 350 ₽ за одну облигацию и 3 500 ₽ за 10 штук.

Получить купонный доход

Инвесторы покупают облигации по рыночной цене и получают право на доход, например, в виде 7 % годовых. К примеру, доход от 10 облигаций по 1 000 ₽ номиналом будет 700 ₽ в год. Когда наступит дата погашения, инвестор получит назад свои 10 000 ₽ (номинал) + 2 100 ₽ (по 7 % годовых за три года) — итого 12 100 ₽.

Покупать ОФЗ с индивидуального инвестиционного счёта (ИИС)

ИИС — это разновидность брокерского счёта. Только по ИИС можно получить налоговый вычет, а по обычному брокерскому счёту нельзя.

Есть два способа получения вычета: можно оформить вычет типа А и получить до 52 000 ₽ за год при соблюдении определённых условий или оформить вычет типа Б и не платить налог 13 % с дохода, т. е. с прибыли от сделок с облигациями.

Например, в 2021 году вы откроете ИИС и будете каждый год вносить на него 400 000 ₽ и покупать ОФЗ со сроком действия 3 года. В 2024 году вы получите номинал облигаций, купонный доход и налоговый вычет 156 000 ₽ за три года. Доходность такой стратегии может быть 9 % в год. Для сравнения, по данным Банка России средняя доходность по банковским депозитам в мае была меньше 5 % годовых.

Риски ОФЗ

Дефолт эмитента. Теоретически правительство может не расплатиться по долгам, но вероятность этого события невысока.

Массовая распродажа бумаг. Доля иностранных инвесторов на рынке ОФЗ на начало 2020 года — 31,5 %. Если введут новые санкции, которые запрещают иностранным инвесторам держать госбумаги РФ, то иностранцы начнут их продавать. Тогда рыночная стоимость ОФЗ упадёт, а доходность вырастет.

Это хорошо для новых покупателей. Например, зарубежный инвестор купил ОФЗ по цене 100 % от номинала. При распродаже в кризис цена ОФЗ упадет до 90 %. Вы, как новый инвестор, купите по 90 %, и доходность ваших облигаций будет выше. А у иностранного инвестора доходность останется такой же, как была, плюс убыток, хоть и временный, 10 %.

Резкое изменение ключевой ставки ЦБ. Если ключевая ставка растёт, то облигации с фиксированными купонами будут падать в цене. В таком случае лучшей страховкой являются ОФЗ-ПК. Если ставка снижается, можно использовать ОФЗ-ПД, так как с каждым снижением ставки они будут расти в цене.

Где и как купить ОФЗ

Есть первичный рынок и вторичный. Первичный — это где Минфин впервые эмитирует облигации. На нём чаще покупают облигации крупные инвесторы. Вообще участвовать в аукционе могут любые инвесторы — для получения доступа к торгам необходимо обратиться в инвестиционную компанию или банковское учреждение, которые выступают в качестве организатора или агента по размещению. Но зачастую организаторы отказываются сотрудничать с мелкими инвесторами, которые покупают небольшой лот, — это невыгодно.

Затем крупные инвесторы перепродают облигации на вторичном рынке. В ВТБ покупать облигации федерального займа можно в приложении ВТБ Мои Инвестиции или через терминал Quik.

Покупать облигации нужно лотами, но часто 1 лот — 1 штука. При небольших величинах купона можно покупать ОФЗ на любом сроке независимо от даты погашения купона. Однако если купонные доходности будут сильно расти, то выгоднее покупать облигации сразу после выплаты купона — так уплачиваемый НКД будет минимальным.

ОФЗ, как и другие ценные бумаги, можно передавать по наследству. Для этого можно написать завещание или же нотариус оценит стоимость бумаг и распределит доли между наследниками.

Как выбирать ОФЗ

Цели инвестирования. Например, если не хотите думать об изменении ставок, то берите ОФЗ-ПД. Если опасаетесь, что ставки вырастут, то стоит взять ОФЗ-ПК. Если хотите максимально перестраховаться, то покупайте ОФЗ-н. Чтобы застраховаться от инфляции, покупайте ОФЗ-ИН.

Размер купона. Он важен, если вы собираетесь выводить и тратить эти деньги. Тогда нужно соотносить потребности и то, сколько вы получите с облигации. В среднем купонный доход с одной ОФЗ может быть 5−7 % в год.

Срок погашения. Чем он меньше, тем лучше в случае кризиса — цена ОФЗ будет падать меньше. Но учитывайте что доходность по коротким ОФЗ ниже, чем по длинным.

Доходность. Чем выше процент — тем выгоднее покупка.

За что и сколько берутся комиссии и налоги

При покупке ОФЗ брокер удерживает свою комиссию. ОФЗ-н продаются без комиссии. Тарифы ВТБ есть на сайте. Если вы купили ОФЗ дешевле, а продали или погасили дороже, то с разницы нужно заплатить НДФЛ 13 %. Если вы откроете ИИС с налоговым вычетом типа Б, то налог на прибыль платить не будете.

С 1.01.2021 года государство будет удерживать налог с купонного дохода. Резиденты заплатят 13 % или 15 %, а нерезиденты — 30 %.

Памятка

ОФЗ — это ценные бумаги, с помощью которых Министерство финансов «берёт в долг» у инвесторов. Срок может быть как 1 год, так и 30 лет.

Доходность ОФЗ может быть чуть выше ставки депозита, а бумаги считаются самыми надёжными на фондовом рынке.

Заработать на ОФЗ можно, получая купонный доход, разницу между покупкой и продажей или покупая ОФЗ на ИИС.

Купоны могут быть разными — постоянными или изменяющимися. Перед выбором конкретных ОФЗ лучше посчитать доходность.

Купить ОФЗ можно на биржах или в приложении ВТБ Мои Инвестиции, а ОФЗ-н — в банках-агентах, например в ВТБ.