Лесенка вкладов

«Лесенка вкладов» («лестница вкладов») – схема краткосрочного вложения денежных средств во вклады с установленной периодичностью. Для организации «лесенки вкладов» необходимо открыть ряд депозитов с возможностью пополнения. Количество депозитов не установлено, обычно это четыре вклада с периодичностью окончания в три месяца. Часто банки ограничивают срок внесения пополнения, поэтому необходимо найти условия, позволяющие осуществить допвзнос не позднее чем за три месяца до окончания срока вклада.

Основная сумма размещается на первый депозит, по его окончании она переходит на второй депозит, который заканчивается через три месяца. В это же время открывается еще один депозит, который будет заканчиваться через три месяца после самого последнего вклада.

Такая система позволяет вкладчику оперативно отслеживать и фиксировать процентные ставки по сезонным предложениям банков, которые, как правило, предусматривают более привлекательные условия, чем депозиты из стандартной линейки.

Кроме того, достаточно часто при досрочном расторжении проценты по вкладу теряются в большом объеме. При использовании «лестницы вкладов» клиент может изъять часть денежных средств из оборота с наименьшими потерями.

Больший доход можно получить при размещении вкладов в банке, начисляющем бонус за пополнение вклада межбанковским переводом (например, в Тинькофф Банке). Начисление такого бонуса – явление редкое, но достаточно популярное среди вкладчиков. В таком случае понадобится два банка для получения максимальной доходности, в обоих должны быть низкие тарифы на осуществление межбанковских переводов. При использовании такой схемы в день закрытия вклада деньги необходимо отправить из основного банка во второй, а когда денежные средств поступят во второй банк, отправить их в первый банк на следующий вклад. Но нужно помнить, что межбанковский перевод может осуществляться 3–5 рабочих дней. Таким образом, при каждом таком переводе уплачивается небольшая комиссия за отправку денег в другой банк и начисляется бонус за пополнение следующего вклада (как правило, сумма бонуса будет значительно превышать сумму начисленной комиссии). Точно так же можно поступать и с процентами по вкладу, необязательно их сразу капитализировать на вклад, можно отправить их сначала в другой банк, а затем пополнить вклад и получить бонус.

С каждым шагом: вклады с лестничным начислением процентов

Фиксированной ставкой по вкладу никого не удивишь, а вот с дифференцированной — знаком не каждый вкладчик. Вклады с таким начислением процентов называются лестничными или ступенчатыми, так как ставка по ним не одинакова на протяжение всего срока, а растет из периода в период, как при подъеме по ступеням лестницы.

Ступенчатые вклады в отличие от обычных имеют несколько периодов начисления процентов с разными ставками. Как правило, по таким депозитам ставка становится выше к окончанию срока действия депозита. Так банк стимулирует вкладчика хранить сбережения до истечения договора: подольше подождешь, побольше получишь. Но бывает и обратная ситуация, когда банк заинтересован, к примеру, в среднесрочном или краткосрочном фондировании (сроком до 1 года) и предлагает наивысшую ставку по лестничным вкладам именно на эти сроки. Как бы там ни было, таким методом начисления процентов банк стимулирует вкладчика, либо подержать средства подольше, либо наоборот.

И все бы ничего: клиент получает высокую доходность, банк нужные средства на нужный срок, но есть одна тонкость. Вкладчик порой не понимает, что заявленная банком высокая ставка действительна не весь период. А значит, и конечный доход будет ниже. А чтобы понимать разницу, нужно знать эффективную ставку.

Как посчитать эффективную ставку по лестничным вкладам

К примеру, у банка есть четыре периода начисления процентов. Первый — 1-90 дней под ставку 4% годовых в рублях, второй — 91-180 дней под 13% годовых, третий — 181-270 дней под 14% и четвертый — 271-365 дней под 4%. Чтобы рассчитать эффективную ставку, посчитаем начисленные в каждый период проценты. Для этого ставку, соответствующую периоду, разделим на число дней в году и умножим на число дней, которое действует данная ставка.

Первый период

4/365*90=0,99%

Второй период

13/365*90=3,21%

Третий период

14/365*90=3,45%

Четвертый период

4/365*95=1,04%

Сложим проценты всех периодов и получим эффективную ставку по вкладу. В нашем случае это 8,69% годовых в рублях. Бывает, что банк указывает именно наивысшую ставку, которая действует лишь небольшой период, а не реальную. Но за такие действия грозит штраф, так что банки преимущественно раскрывают эту информацию.

Вклады с лестничным начислением процентов, предложения банков

Таблица «Вклады с лестничным начислением процентов в российских банках»

Эл Банк, «Для ежемесячных выплат»

Выборг-Банк, «Максимальная ставка»

Эл Банк, «Для длительного хранния»

Банк «Казани», «Ступеньки»

Таганрогбанк, «Прогрессивный плюс»

Мурманский Социальный Коммерческий Банк, «Для друзей»

Банк «Северный кредит», «Стратегия роста»

Эл Банк, «Для накопления»

Социнвестбанк, «Надежный процент»

Данные: на июль 2015 года

Самая высокая ставка

До 14,55% годовых — предусмотрена по вкладу «Для ежемесячных выплат» в Эл Банке. Такая доходность — при размещении средств на сумму от 10 тыс. рублей сроком на 186 дней.

Минимальная сумма

1 тыс. рублей — понадобится для открытия вклада «Ступеньки» в Банке «Казани». По нему предусмотрено пять периодов начисления процентов по 90 дней каждый: 13%, 13,5%, 14%, 14,5%, 15%.

Увеличение ставки

Предусмотрено по вкладу «Прогрессивный плюс» в Таганрогбанке. При размещении суммы от 300 тыс. рублей есть два периода начисления процентов: до 90 дней — 14% годовых, 91-185 дней — 13% годовых.

Максимальную свободу распоряжения средствами

Предоставляется по вкладу «Юбилейный» в Русславбанке.

Карта с бесплатным выпуском и годовым обслуживанием

Предусмотрена по вкладу «Стратегия роста» в банке «Северный кредит».

Вклад с лестничным начислением процентов

К «лестничным» относят вклады, доход по которым меняется несколько раз в течение всего срока договора. Начисление идет по шкале, разделенной на расчетные периоды: для каждого из таких периодов установлена своя процентная ставка. Как правило, процентная ставка возрастает с каждым новым периодом.

В продуктовой линейке многих коммерческих банков все чаще встречается особая категория депозитов, доход по которым на протяжении срока действия договора изменяется. При этом проценты могут достигать крайне привлекательных значений, но лишь на ограниченный период. Такие вклады называются лестничными, ступенчатыми или вкладами с дифференцированной процентной ставкой.

Лестничные вклады имеют несколько периодов начисления процентов, по каждому из которых устанавливается своя ставка. Чаще всего, в краткосрочных депозитах (до 1 года) самый высокий доход достигается к концу срока договора. А вклады на срок 2-3 года могут быть и с убывающими процентами.

Период действия максимальной ставки, как правило, не превышает трети срока всего вклада (обычно еще меньше), в остальные периоды доход может быть даже ниже среднего по рынку.

В программах с лестничным начислением процентов следует учитывать, что банки, рекламируя свой продукт, обычно указывают не эффективную, а максимальную ставку. Если же сравнивать эффективную ставку по ступенчатым вкладам с обычными депозитами, то доходность получается приблизительно одинаковой и не превышает среднерыночную. Поэтому если вы не собираетесь снимать средства досрочно (что имеет смысл, только если проценты убывающие), на особую выгоду рассчитывать не следует.

Как рассчитать эффективную ставку

Для самостоятельного расчета эффективной ставки советуем ориентироваться на следующий пример.

Предположим, мы имеем лестничный вклад сроком на 1 год (365 дней), который поделен на четыре периода с соответствующими ставками:

1. период 1 – 90 дней, ставка 8.5%;

2. период 91- 185 дней, ставка 10%;

3. период 186- 285 дней, ставка 12%;

4. период 286-365 дней, ставка 17%.

Сначала подсчитываем ставку в каждый период. Для этого размер процентов нужно разделить на общий срок действия депозита, а затем умножить на количество дней в периоде:

Период 1: 8.5 / 365 х 90 = 2%

Период 2: 10 / 365 х 94 = 2.6%

Период 3: 12 / 365 х 100 = 3.3%

Период 4: 17 / 365 х 80 = 3.7%

Осталось сложить количество процентов за каждый период:

2 + 2.6 + 3.3 + 3.7 = 11.6

Таким образом, максимальная ставка по депозиту – 17%, а эффективная – 11.6%.

Условия по лестничным вкладам

Большинство вкладов с лестничным начислением процентов можно закрыть досрочно. Именно поэтому они рекомендованы вкладчикам, которым важно иметь такую возможность. Если вы расторгаете договор раньше срока, вам начисляются проценты за каждый полный расчетный период. Неполный период рассчитывается по ставке «До востребования». Например, если вы решили снять средства в середине третьего периода, вы получите полный доход за первый и второй период, а за часть третьего вам будут рассчитаны проценты по ставке 0.01%. При открытии депозита важно обратить внимание на размер расчетного периода. В частности, срок 30 дней гораздо удобней, чем, например, 90.

Лестничные вклады имеют разные условия, которые следует изучить, если вы хотите извлечь доход выше среднерыночного. Например, у большинства банков существуют лимиты на пополнение вкладов с лестничными процентами, то есть, одни программы допускают снятие средств и пополнение счета, другие нет.

Идеально, если приходные операции можно совершать в период высокой ставки, а расходные – в период низкой. К сожалению для вкладчиков, большинство депозитов запрещает класть деньги на счет в период самых высоких ставок. Чаще всего, пополнять вклад на всем протяжении срока его действия можно только в продуктах с регрессивной шкалой – когда самые высокие ставки действуют в первый период, а самые низкие – в последний.

Большой процент: что надо знать о лестничных вкладах

Ratatara

ТОП-МАСТЕР

Разбираемся, как и почему тают обещанные в рекламе вклада проценты?

В последнее время в линейке коммерческих банков появился особый вид депозитов, декларированная ставка по которым может достигать заманчивых процентов, однако получить ее можно лишь в определенный период действия вклада, в остальное же время ставка остается в весьма скромных значениях. Такие депозиты получили название лестничный или ступенчатый вклад.

Лестничный депозит, или вклад с дифференцированной процентной ставкой, представляет собой счет, доход по которому меняется несколько раз в течение всего срока договора. Ставка по вкладу зависит от расчетного периода. Как правило, она увеличивается с каждым новым периодом, и, зачастую, только в конце срока начисляется максимальный доход. Однако есть и вклады, в которых ставка не возрастает, а убывает.

Явный минус такого депозита состоит в том, что вкладчику бывает сложно определить доход, который он в итоге получит. В свою очередь, банк в рекламных объявлениях декларирует только максимальный доход. Поэтому всю рекламную информацию лучше перепроверять и уточнять детали, а также вид вклада, который показался вам привлекательным. Для удобства пользователей в сервисе по поиску вкладов на BANKDIRECT.PRO лестничные депозиты вынесены в отдельную категорию.

Второй минус — банки не позволяют в полной мере регулировать свои финансовые потоки, к примеру, пополнять вклад на период, когда проценты выше — у большинства кредитных организаций есть лимит на время пополнения депозита.

И наконец, период, в который действует максимальная ставка, редко составляет более 1/3 срока всего вклада (обычно даже меньше), остальное же время процентная ставка может быть даже несколько ниже средней по рынку.

Однако у данного вида вкладов есть и свое преимущество — как правило, большинство из них предусматривают возможность досрочного закрытия вклада без потери либо с частичной потерей процентов. Однако, если вы закрыли вклад, не дождавшись окончания очередного периода, проценты будут начислены по ставке «До востребования», которая зачастую представляет собой символические 0,01%. Можно сказать, что вклады с переменной процентной ставкой наиболее эффективны для тех вкладчиков, которые не умеют по долгу держать деньги на счете — они могут закрыть депозит раньше, не потеряв проценты. К тому же, высокий процент в конце срока будет стимулировать вкладчиков хранить сбережения до конца срока договора.

Главное помнить — громкая реклама высоких процентов может оказаться уловкой банка, а реальная доходность по депозиту в итоге вряд ли превысит среднерыночную. Как правило, лестничные вклады есть в линейке средних и небольших банков, которые заинтересованы в привлечении средств населения. При этом, несмотря на громкую ставку в рекламе, банку средства вкладчиков обходятся не дороже средних условий по рынку. На сегодняшний день такие депозиты есть у банков Город, Евромет, Рублев, Межтрастбанка, Локо-банка и других. Из более заметных игроков розничного банковского рынка стоит упомянуть Московский Кредитный банк, УБРиР и банк «Югра», в линейке которых также представлены вклады с дифференцированной ставкой.

Как рассчитать эффективную ставку по лестничному вкладу

Возьмем, к примеру, лестничный вклад сроком 365 дней (1 год). Допустим, что вклад делится на 3 периода, при этом каждому периоду соответствует своя процентная ставка. Для наглядности представим условия вклада таблицей.

Срок вклада 1–91 день 92–276 дней 277–365 дней

Процентная ставка 10% 12% 20%

Чтобы рассчитать эффективную ставку, посчитаем количество процентов, подлежащих уплате в каждый период вклада. Для этого ставку, соответствующую периоду, разделим на количество дней в году и умножим на количество дней, которое действует указанная ставка.

Период 1

10/365×91 = 2,5 — количество процентов, которые вкладчик получит в первый период действия вклада.

Период 2

12/365×184 = 6 — количество процентов, которые вкладчик получит во второй период действия вклада.

Период 3

20/365×88 = 4,8 — количество процентов, которые вкладчик получит в третий период действия вклада.

Теперь сложим количество процентов, равных каждому периоду, и получим эффективную ставку по вкладу, в нашем примере — 13,3%. Согласитесь, совсем не то же самое, что обещанные 20%.

Лесенка чудес Тинькофф. Как накапливать с помощью лесенки вкладов?

Самым распространенным видом вложений и накоплений являются банковские вклады. Они же являются самыми защищенными (до 1,4 млн. руб.). Суть их проста: нужно отнести деньги в банк, подписать договор и, спустя установленное время, прийти за получением своих денег и дополнительного дохода. Однако, профессиональные инвесторы, вкладывающие средства на депозит, используют своеобразные методики и схемы, чтобы максимально увеличить получаемый доход и превратить этот пассивный источник прибыли в активный.

Одним из таких методов является «лесенка вкладов», которая повышает процент дохода без риска для клиента. Для того, чтобы этот способ сработал, требуются определенные умения и навыки. Если грамотно все выполнить, то итоговый процентный доход будет на несколько процентов выше, чем изначально заявленная ставка. Рассмотрим, что такое «лесенка вкладов», для чего она нужно и как ее составить?

Что такое «лесенка вкладов»?

Она представляет собой схему вложения денег на банковские депозиты с установленной периодичностью, например, каждый три месяца. При этом количество депозитных договоров строго не установлено. Лесенка подразумевает под собой краткосрочные периоды вложения.

Ее основная задача заключается в том, чтобы сохранить хорошую процентную ставку в течение долгого периода. Чаще всего клиенты банков прибегают к такой схеме после кризисов, когда процентные ставки взлетают на несколько пунктов. Подобное явление наблюдалось в начале 2015 года, когда можно было найти предложения со ставкой выше 20% годовых. Сейчас же вновь ситуация стабилизируется, и ставки начинают стремительно падать.

Чтобы организовать «лесенку вкладов», нужно найти предложения с возможностью пополнения депозита.

Зачем нужна «лесенка вкладов»?

Она нужна чтобы увеличить предлагаемую доходность на несколько процентов, не подвергая риску сбережения.

Преимущества «лесенки вкладов»:

Расчет «лесенки вкладов» на примере банка Тинькофф.

Преимущества лесенки Тинькофф:

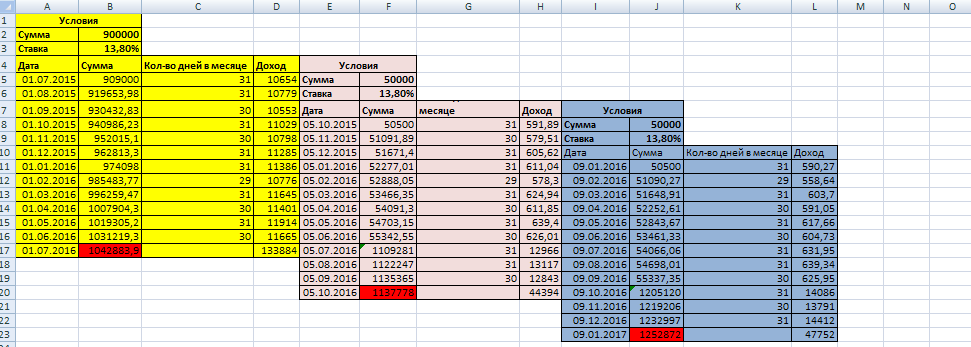

Рассмотрим вариант расположения 1 млн. руб. на лесенке из трех вкладов с ежемесячной капитализацией под 13,8%.

Условия по ставкам:

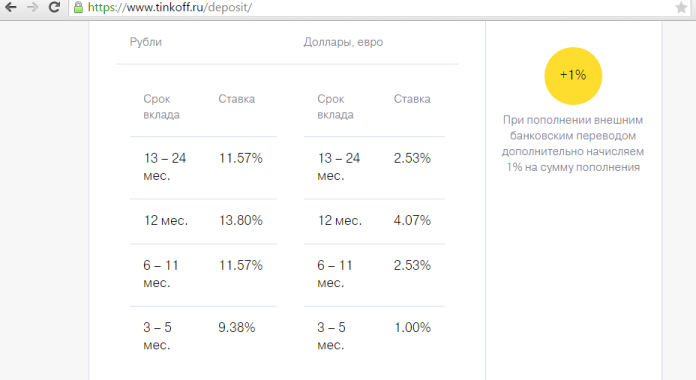

Поскольку минимальная сумма для открытия вклада в банке ТКС составляет 50 т.р., то разделим сумму и откроем вклады через каждые три месяца + 4 дня на межбанковский перевод, чтобы получить еще бонус 1%:

1 вклад – 900 т.р. (909 т.р. с учетом бонуса 1%), с 01.07.2015 г. по 01.07.2016 г.

2 вклад – 50 т.р. (50,5 т.р.), с 05.10.2015 г. по 05.10.2016 г.

3 вклад – 50 т.р. (50,5 т.р.), с 09.01.2016 г. по 09.01.2017 г.

Произведем расчет (см.рисунок):

Итого к 09.01.2017 г. ( за 550 дней) получаем доход в размере 252 871,79 руб.

Рассчитаем эффективную ставку исходя из того, что срок «лесенки» составил 550 дней.

Для сравнения, если просто расположить сумму 1 млн.р. на 18 мес. в ТКС под действующую на сегодняшний день 11,57% с ежемесячной капитализацией и получить проценты в конце срока, то эта сумма составила бы:

Полученный доход был бы на 64 340,08 руб. ниже, чем при открытии лесенки.

Таким образом, вложение средств на вклад «лестничным способом» позволяет получать более высокий доход. Однако, здесь стоит учитывать несколько нюансов: