ФНС России от 27.06.2017 N ЕД-4-2/12216@ (ред. от 06.09.2017) «Об истребовании документов (информации) вне рамок налоговых проверок»

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 27 июня 2017 г. N ЕД-4-2/12216@

ДОКУМЕНТОВ (ИНФОРМАЦИИ) ВНЕ РАМОК НАЛОГОВЫХ ПРОВЕРОК

Список изменяющих документов

(в ред. письма ФНС России от 06.09.2017 N ЕД-4-2/17747)

Вышеуказанное условие имеет важное значение для оценки объема истребуемых документов (информации).

Истребование документов (информации) в излишнем объеме может привести к жалобам налогоплательщиков на действия налоговых органов, снижению репутации Федеральной налоговой службы, а также не приводит к повышению эффективности осуществления налогового контроля.

Налоговым органам необходимо учитывать, что в судебной практике большое количество истребуемых документов само по себе не является основанием для признания действий налогового органа незаконными. Вместе с тем, при решении вопроса о правомерности привлечения к ответственности по статье 129.1 Кодекса за непредставление документов (информации) о деятельности налогоплательщика с целью проверки нарушают ли оспариваемый акт, решение и действия налоговых органов права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности, судами принимается во внимание:

(в ред. письма ФНС России от 06.09.2017 N ЕД-4-2/17747)

(см. текст в предыдущей редакции)

реальная необходимость истребования налоговым органом конкретных документов (информации) исходя из существа конкретной ситуации (разумность и обоснованность требований);

реальная возможность налогового органа (проверяющих должностных лиц) изучить (проанализировать) большой объем истребуемых документов, а также были ли изучены все документы (информация), которые были представлены на основании конкретного требования, в том числе при частичном его исполнении;

реальная возможность контрагента проверяемого налогоплательщика изготовить и представить копии истребуемых документов в большом объеме. Одновременно изучается вопрос, принимались ли меры по добровольному исполнению требования налогового органа, и в каком объеме;

По результатам исследования судами вышеуказанных обстоятельств имеются случаи применения судами смягчающих обстоятельств в соответствии со статьей 112 Кодекса, иные способы удовлетворения исков вплоть до освобождения от налоговой ответственности в связи с отсутствием вины (пункт 1 статьи 109 Кодекса) в совершении налогового правонарушения.

Более того, учитывая, что налоговая ответственность по статье 129.1 Кодекса установлена в размере, не зависимом от объема непредставленных документов (информации), в случае истребования большого объема документов (информации) стимулирующая функция штрафа снижается.

(в ред. письма ФНС России от 06.09.2017 N ЕД-4-2/17747)

(см. текст в предыдущей редакции)

Налоговый орган, истребующий на основании пункта 2 статьи 93.1 Кодекса значительное количество документов (большой объем информации), должен быть готов аргументированно пояснить вышестоящему налоговому органу или в суде (при возникновении досудебного или судебного спора), а также при проведении аудиторских проверок внутреннего аудита все вопросы, возникающие в связи с вышеуказанными обстоятельствами.

На основании изложенного Федеральная налоговая служба сообщает о необходимости при решении вопроса об истребовании документов (информации) вне рамок проведения налоговых проверок исходить из принципов целесообразности, разумности и обоснованности. Не допускать произвольного истребования документов (информации) вне рамок проведения налоговых проверок, не обусловленных целями и задачами проводимого налоговыми органами налогового контроля.

Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов и обеспечить его применение.

Истребование документов вне рамок проведения налоговых проверок

Автор: Екатерина Гостева налоговый консультант

Истребование документов вне рамок проведения налоговых проверок

Автор: Екатерина Гостева

налоговый консультант

Иногда налоговики вне рамок налоговой проверки хотят получить документы или информацию по определенной сделке. Сразу скажем, что налоговое законодательство (ст. 93.1 НК РФ) это разрешает. Разберемся, как выглядит данная процедура, что необходимо представить контролерам, а на что они претендовать не вправе.

Когда может прийти требование вне рамок налоговой проверки

Существует единственный законный повод для запрашивания документов за пределами налоговых проверок – закреплен он п. 2 ст. 93.1 и состоит в следующем: если у фискалов есть обоснованная необходимость получить документы (или информацию) по определенной сделке, они вправе запросить их у сторон этой сделки либо у иных лиц, которые о ней что-то знают.

Обратите внимание: требование необязательно должно касаться операций с вашим прямым контрагентом, с которым вы заключили договор (Письмо ФНС № СА-4-7/12693@ от 17.07.2015, Определение ВС РФ № 306-КГ14-1989 от 17.09.2014). Так, у вас могут запросить сведения об отгруженном товаре, даже если вы не контактировали напрямую с его производителем, попавшим в поле зрения контролеров, а приобрели этот товар у посредника.

В п. 1 ст. 93.1 говорится еще об одной возможности для истребования сведений. На этот раз речь идет о деятельности конкретного контрагента. Однако запрос в рамках данной нормы возможен только при проведении у него выездных или камеральных проверок.

Как запрашиваются документы

Порядок проведения данной процедуры изложен в п. 3 и п. 4 ст. 93.1 НК РФ, а также в Письме ФНС от 27.07.2017 № ЕД-4-2/12216@. Перечислим основные правила:

С формами поручения и требования можно ознакомиться в Приказе ФНС от 08. 05.2015 № ММВ-7-2/189@.

Как ответить на требование

После того как вы получили запрос, у вас есть 10 дней, чтобы подготовить и отправить необходимые инспекторам документы, информацию или сообщить им, что вы не располагаете такими сведениями (п. 5 ст. 93.1 НК РФ).

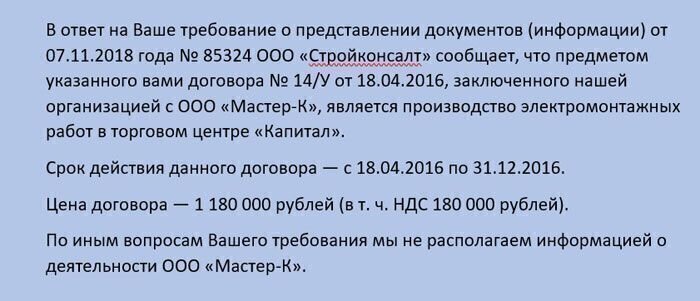

Ответ о том, что компания не располагает информацией

Даже если вы не знаете контрагента, о котором вас спрашивают, и не можете сообщить никакой «ценной» информации, отмалчиваться нельзя! Это будет расценено как неисполнение требования и влечет наложение штрафа по ст. 129.1 НК РФ — от 5 до 20 тыс. руб.

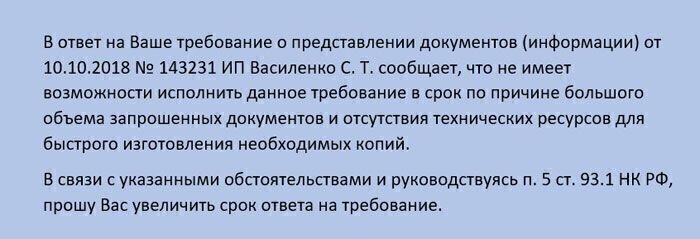

Может случиться и так, что для отработки запроса вам понадобится гораздо больше времени, нежели установлено НК РФ. Ведь сделкой может быть как отдельная хозяйственная операция, так и целый договор, по которому составлялись сотни первичных документов. Если вы не укладываетесь в отведенные 10 дней, необходимо об этом оповестить сотрудников ИФНС и ходатайствовать о продлении срока (п. 5 ст. 93.1 НК РФ).

Ходатайство о продлении срока представления документов

Однако рассчитывать на то, что проверяющие гарантированно увеличат срок, нельзя: ведь это их право, но не обязанность.

Тем не менее практика показывает, что в большинстве случаев ИФНС увеличивает срок для исполнения требования, потому что главная задача контролеров – получить документы или информацию, а не оштрафовать компанию за просрочку.

Если вы не успеете вовремя собрать все бумаги и не предупредите об этом ИФНС, последует штраф по п. 2 ст. 126 НК РФ — 10 тыс. руб. Такое же наказание предусмотрено, если вы откажетесь исполнять требование или подадите ложные сведения.

Ответ на запрос разрешается:

Документы на бумаге сдавайте в виде заверенных копий, а при передаче по ТКС – отправляйте их по установленным форматам (п. 2 ст. 93 НК РФ). При этом строгих правил заверений бумажных копий документов, предоставляемых по требованиям фискалов, законом не предусмотрено. Однако есть ряд рекомендаций, данных Минфином в Письме от 07.08.2014 № 03-02-РЗ/39142:

Итак, существуют определенные правила предоставления документации, которую требуют налоговики. Однако не все, что они у нас спрашивают, законно.

Что может, а что не вправе делать инспекция

Ниже представлены основные права и обязанности, которыми должны руководствоваться проверяющие при составлении требований:

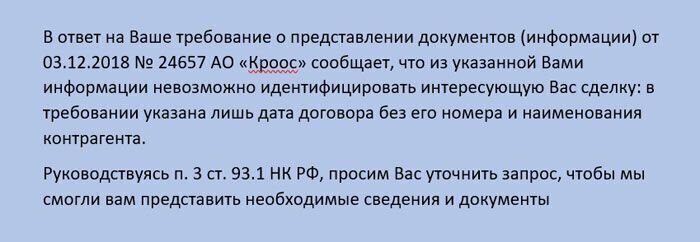

Т.е. если из требования неясно, какая именно сделка имеется в виду, вы вправе не предоставлять документы или информацию (Постановление АС ДВО от 21.03.17 № Ф03-712/2017). Но и отмалчиваться в данной ситуации не стоит. Следует пояснить, по каким причинам вы не можете исполнить требование.

Письмо об уточнении запроса

Как происходит подача документов по требованию ИФНС в 1С-WiseAdvice

Мы практикуем риск-ориентированный подход в обслуживании. То есть мы против бездумного представления документов по любому запросу налоговой. Напротив, мы осознаем и взвешиваем все последствия подачи или неподачи того или иного документа. Все наши действия направлены на то, чтобы максимально обезопасить нашего клиента, а заодно – не подставить его перед поставщиками и подрядчиками.

Запросы документов по сделкам нередко достаточно объемны, и это не противозаконно. Однако запрашивать что-либо произвольно – по принципу «все, что хочется» – недопустимо. При составлении запроса ИФНС должна исходить из принципов целесообразности, разумности и обоснованности, а также не допускать произвольного истребования документов (информации), не обусловленных целями и задачами проводимого налоговыми органами налогового контроля.

При принятии решения о законности привлечения компании к ответственности за непредставление каких-либо документов и/или информации по требованию, данные принципы будут являться основополагающими. Так, в случае направления компанией жалобы на действия ИФНС в вышестоящий налоговый орган, инспектор, составлявший запрос, будет обязан пояснить причины и необходимость истребования именно этих документов (информация). Его пояснения могут потребоваться также в суде.

В связи с этим по умолчанию принято считать, что инспектор осознанно подходит к формированию списка документов к истребованию. Но если есть основания полагать, что запрос составлен без соблюдения вышеизложенных принципов, возможно отстоять свое право не предоставлять все, что хочет видеть ИФНС (Письмо ФНС России от 27.06.2017 № ЕД-4-2/12216@ (ред. от 06.09.2017).

Полезная бухгалтерия от 1С-WiseAdvice

В рамках бухгалтерского обслуживания специалисты компании 1C-WiseAdvice проводят глубокий анализ всех требований, приходящих клиенту из ИФНС, и дают подробные рекомендации по поводу того, какие документы и в каком объеме подавать.

А теперь – несколько советов, которые помогут вам в работе.

Существует ряд особенностей, на которые стоит обращать внимание при анализе требования, полученного в рамках ст. 2 ст. 93.1. Такой анализ может помочь снизить объем представляемых документов или информации, либо вовсе сведет на нет обязанность предоставлять что-либо:

Судебный вердикт: могут ли налоговики истребовать документы вне рамок проверки

Предмет спора : налоговая инспекция истребовала у организации документы по сделке, совершенной с контрагентом. Документы были истребованы в целях выявления имущества должника. При этом ни выездной, ни камеральной проверки в отношении самой организации и ее контрагента не проводилось. В связи с этим организация отказалась предоставлять запрошенные документы. ИФНС привлекла организацию к налоговой ответственности, предусмотренной п. 1 ст. 129.1 НК РФ.

За что спорили : 5 000 рублей.

Кто выиграл : налоговики.

Оспаривая в суде действия налоговиков, организация указывала на то, что у ИФНС отсутствовали законные основания для истребования документов. Никакой налоговой проверки в отношении налогоплательщика и его контрагентов не проводилось.

Между тем, документы могут истребовать только в ходе проверки, в том числе встречной. Соответственно, у организации не возникло обязанности по представлению запрошенных документов.

Верховный Суд РФ отклонил данные доводы организации и признал, что ИФНС правомерно ее оштрафовала по факту непредставления документов.

ВС РФ пояснил, что для истребования документов налоговикам не обязательно инициировать проведение налоговой проверки. НК РФ не ограничивает налоговиков в праве истребовать документы вне рамок налоговой проверки. В частности, документы могут истребовать в ходе любых мероприятий налогового контроля, а не только камеральных и выездных налоговых проверок.

Налоговый контроль проводится посредством налоговых проверок, получения объяснений налогоплательщиков, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах (ст. 82 НК РФ).

Если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов относительно конкретной сделки, должностное лицо ИФНС вправе истребовать эти документы у участников этой сделки или у иных лиц (п. 2 ст. 93.1 НК РФ).

В связи с этим налоговые органы наделены полномочиями по истребованию документов (информации) относительно конкретной сделки, которые не ограничены рамками налоговых проверок.

Поэтому, с точки зрения ВС РФ, спорное требование инспекции полностью соответствовало закону и не нарушало прав налогоплательщика. Требование содержало всю необходимую информацию, позволяющую идентифицировать запрашиваемые документы и сведения. При этом необходимость истребования документов (информации) была должным образом мотивирована.

В свою очередь доказательств невозможности представления запрошенных документов налогоплательщик не предоставил. Следовательно, заключил суд, ИФНС обоснованно оштрафовала организацию за непредставление запрошенных документов.

Истребование налоговой документов по правилам ст. 93.1 НК РФ

Ст. 93.1 НК РФ: официальный текст

В каких ситуациях ФНС может истребовать материалы по статье 93.1 НК РФ?

До 01.04.2020 рассматриваемая статья позволяла налоговикам истребовать документы у компании или ИП в двух случаях:

Таким образом, затребовать документы и информационные материалы по деятельности проверяемого налогоплательщика у контрагента или у иных лиц, ими обладающих, инспекторы могли при назначении дополнительных контрольных процедур в ходе рассмотрения материалов налоговой ревизии. Вне рамок осуществления налоговых ревизий инспекторы вправе были истребовать документы (информационные сведения) по определенной сделке у ее сторон или у иных лиц, ими обладающих, только при условии, если для этого действительно есть обоснованная потребность.

С 01.04.2020 полномочия контролеров по ст. 93.1 НК РФ расширены: они получили право на истребование документов и информации в рамках процедуры взыскания крупных налоговых недоимок.

Примечательно, что изначально истребовать вне рамок налоговых проверок разрешалось только информацию, но не документы. Благодаря этому у нас была законная возможность отвечать на налоговые требования по несколько сокращенному варианту — ведь понятия «информация» и «документы» законодателем не определяются как равнозначные, и признавался этот факт многими судами.

Однако закон «О внесении изменений в отдельные законодательные акты РФ…» от 28.06.2014 № 134-ФЗ ситуацию изменил, и теперь п. 2 ст. 93.1 НК РФ совершенно на законных основаниях разрешает налоговикам истребовать все — и информационные сведения, и документы. Игнорирование исполнения этой обязанности налогоплательщиком может повлечь для него взыскание штрафных санкций, при этом ответственность наступает по п. 2 ст. 126 или по ст. 129.1 НК РФ.

Могут ли налоговики истребовать документы вне рамок налоговых проверок, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Могут ли контролеры требовать в рамках встречек документацию, непосредственно не относящуюся к вашему контрагенту?

Нередкий случай: проверяют вашего покупателя, а требованием о предоставлении документов запрашиваются данные, казалось бы, к нему не относящиеся, — ваше штатное расписание, сведения об основных средствах и др. Можно ли их не давать налоговикам?

К сожалению, ни в одном из пунктов ст. 93.1 НК РФ не указан четкий перечень документации, которую вправе истребовать контролеры. Непонятно также, кого следует понимать под «иными лицами», упомянутыми в п. 2 ст. 93.1 НК РФ: в кодексе их перечень также не определен.

Несмотря на это, с точки зрения налогового и финансового ведомств (письма Минфина РФ от 19.05.2010 № 03-02-07/1-243, ФНС РФ от 30.09.2014 № ЕД-4-2/19869), проверяющие в рамках встречек вправе истребовать абсолютно любую документацию по своему усмотрению. Этой же позиции чиновники придерживались и ранее (письма Минфина РФ от 11.10.2007 № 03-02-07/1-438, ФНС РФ от 25.07.2007 № 06-1-04/496@).

Однако судебная практика по этому вопросу неоднозначна. Так, постановлением 5-го арбитражного апелляционного суда Дальневосточного округа от 05.10.2011 № А51-7061/2011 мнение налогоплательщика, который посчитал затребование налоговым органом у него документов неправомочным, признано субъективным. Суд решил, что сам налогоплательщик не вправе оценить, относится ли истребуемый у него документ к деятельности проверяемого лица или нет. Рассмотрение этого дела в суде второй инстанции также оказалось не в пользу налогоплательщика.

В то же время в постановлении ФАС Московского округа от 16.04.2010 № КА-А40/2634-10 судьи признали, что НК РФ не содержит конкретных характеристик документов, которые вправе истребовать контролеры, а значит, их перечень является открытым. При этом налогоплательщики применяют различные формы и виды документации и регистров в зависимости от специфики их деятельности, а потому они вправе определять, какие бумаги следует предоставить по запросу налоговиков.

Таким образом, окончательное решение по данному вопросу будет за судом.

Рассмотрим таблицу, которая может понять, какие документы давать контролерам необходимо, а по каким — можно с ними поспорить.

Важно! Информация, содержащаяся в таблице, носит рекомендательный характер, поскольку отражает состояние дел в сложившейся на сегодня арбитражной практике. Однако принимать окончательное решение о целесообразности предоставления тех или иных документов должен каждый налогоплательщик самостоятельно на основании своей ситуации и после тщательного анализа возможных рисков.

Документы, необходимые для предоставления

Документы, по которым можно поспорить

Договоры, заключенные с проверяемым контрагентом

Штатное расписание, трудовые договоры, табели учета рабочего времени

Счета-фактуры, накладные, акты, выданные проверяемому контрагенту или полученные от него

Документы на уполномоченных лиц, подтверждающие их право подписи

Книги покупок, продаж

Оборотно-сальдовые ведомости по бухгалтерским счетам, карточки счетов

ВНИМАНИЕ! С 17.02.2021 налоговики вправе запросить документы (информацию), связанные с ведением реестра владельцев ценных бумаг, у лица, которое осуществляет (осуществляло) ведение этого реестра, в соответствии с запросом уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами РФ.

Безусловно, если объем запрашиваемых документов невелик, лучше лишний раз не рисковать и выполнить запрос контролеров, даже если они попросили «лишнюю» информацию.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 93.1 НК Рф, можно из аналитической подборки от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Как осуществляется запрос по статье 93.1 Налогового кодекса РФ?

Для того чтобы у контролеров было право требовать от налогоплательщика документы в рамках встречек, поручение об истребовании документов и требование о предоставлении документов должны соответствовать всем нормам, устанавливаемым налоговым законодательством.

При запросе документации у контрагентов или иных лиц налоговые органы руководствуются:

Указанные нормативные акты устанавливают следующие правила запрашивания документации:

Налоговый орган № 1 должен направить в налоговый орган № 2 специальное поручение об истребовании документов (информации).

Получив поручение, налоговый орган № 2 в течение 5 рабочих дней обязан направить требование о предоставлении документов (информации) лицу «К», которое состоит у него на учете. К этому требованию налоговый орган № 2 обязан приложить копию поручения об истребовании документов, выданного органом № 1. Требование должно содержать такой же перечень информации, как и поручение.

Отметим несколько важных нюансов:

В какой форме подать уведомление о невозможности представления в срок документов (информации), узнайте из публикации.

Можно ли проигнорировать требование относительно определенной сделки, если в нем не указаны точные данные об этой сделке?

Вы получили запрос о необходимости предоставления в налоговый орган договоров с вашим бизнес-партнером, книг покупок и продаж, счетов-фактур, к примеру, за 2018–2020 гг. При этом в поручении не содержится больше никаких сведений, позволяющих установить, в рамках какого именно мероприятия инспектору понадобились документы. Оштрафуют ли вас, если вы их не предоставите?

В этом вопросе прослеживается явная арбитражная тенденция, свидетельствующая о том, что в данной ситуации штрафовать налогоплательщика не за что. Так, постановление ФАС Дальневосточного округа 02.11.2012 № Ф03-5016/2012 признает, что в этом случае контролерами нарушается п. 3 ст. 93.1 НК РФ, а именно: отсутствует указание о том, что документация запрашивается в рамках определенной сделки, а также информация, позволяющая однозначно идентифицировать сделку. Аналогичные выводы вынесли арбитражные суды Республики Татарстан в решении от 11.09.2012 № А65-17507/2012 и Пермского края в решении от 23.11.2012 № А50-21147/2012.

Примечательно, что такого же мнения придерживаются и сами контролеры. Так, в письме ФНС от 30.09.2014 № ЕД-4-2/19869 они признали, что поручение и требование относительно конкретной сделки должны содержать достаточно данных, позволяющих ее однозначно идентифицировать. Таким образом, они официально подтвердили, что требования, не соответствующие законодательным критериям, неправомочны, а следовательно, их можно не исполнять (подп. 11 п. 1 ст. 21 НК РФ).

Нужно ли представлять документы, если в требовании не указаны их точные реквизиты, узнайте здесь.

Может ли инспекция истребовать документы в рамках статьи 93.1 НК РФ, если они относятся к годам более, чем трехлетней давности?

Разберем ситуацию на примере. Требование о предоставлении документов организация получила в 2021 году. А период, за который нужно их направить — 2017–2020 годы. Обязана ли организация предоставлять документацию инспекторам за 2017 год в 2021 году, ведь прошло уже более 3 лет?

Анализируя ст. 93.1 НК РФ, несложно заметить, что она не содержит практически никаких ограничений возможностей налоговых органов по запрашиванию документации о контрагентах или сделках — ни по количеству, ни по периоду, ни по частоте. Однозначно упоминается лишь одна обязанность — поручение об истребовании документов должно содержать информацию о проверке, в рамках которой возникла потребность в получении дополнительных документов. А если запрашиваются материалы по той или иной определенной сделке, они также должны быть в поручении четко определены.

А как же тогда ограничение 3-летнего срока, установленное п. 4 ст. 89 НК РФ? К сожалению, данная статья регулирует порядок запрашивания документации лишь по выездным проверкам, а на встречки она не распространяется.

Напомним также, что подп. 8 п.1 ст. 23 НК обязывает налогоплательщика хранить налоговую документацию в течение 5 лет. Этот срок применяется с 17.03.2021, ранее срок хранения был установлен на 4 года. При этом ч. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что вся первичка, регистры бухгалтерского учета и бухотчетность должны храниться не менее 5 лет после окончания отчетного года.

Таким образом, если инспекторы при встречке в 2021 году запросили у вас документы за 2017 год, вы обязаны их предоставить. В противном случае вас можно будет оштрафовать (письма Минфина РФ от 23.11.2009 № 03-02-07/1-519, от 02.08.2011 № 03-02-07/1-272). Поддерживают эту точку зрения и суды, при этом некоторые из них полагают, что даже истечение сроков хранения документации не освобождает налогоплательщика от ответственности по ее предоставлению.

Подробнее об ответственности, возникающей в рамках встречек, читайте в публикации «Какой штраф за непредоставление документов по встречной проверке?».

Итоги

По ст. 93.1 НК РФ налоговики вправе затребовать у компании или ИП документы в рамках проведения налоговых проверок их контрагентов, а также вне рамок проверок – по конкретной сделке.

Запросить документы (информацию) контролеры вправе за любой период и по любому контрагенту или сделке.